Préface

L’engouement récent dans l’industrie a été détourné par la montée en puissance de la voie de paiement X402, la panique du lundi noir, mardi, mercredi, jeudi et vendredi, ainsi que la rotation du secteur de la confidentialité de Niu Mo Legend.

Ce monde est tellement excitant et bruyant.

C’est bien d’être courageux maintenant, après tout, une erreur que commettent souvent les gens intelligents est d’essayer d’optimiser quelque chose qui ne devrait pas exister ~ (de Musk).Maintenant, calmez-vous, passez en revue les merveilleuses caractéristiques des produits à succès du passé, voyez quels acteurs de la concurrence ont des opérations invalides et voyez lesquels sont des porcs sous les projecteurs. Ce n’est que lorsque le vent s’arrêtera que nous pourrons véritablement percevoir la valeur à long terme dans le futur.

Si vous demandez, quelle est la tendance représentative de la piste cette année ?

Mon premier choix est Dex.Cela fait 4 ans depuis le Summer of Defi. Au cours des 25 dernières années, de nombreux produits typiques ont occupé une place importante sur le marché, du concept au marché. La chose la plus étonnante à propos de ce morceau est que lorsque vous pensez que tout ce que vous pouvez faire est terminé, le modèle devrait également se mettre en place.Vous verrez soudain un groupe de chevaux noirs émerger des détails de certains projets.Cela est vrai pour Hyperliquid chez les perps, et c’est également vrai pour fomo dans les robots meme.

Outre les défis des nouvelles plateformes, Uniswap, un arbre à feuilles persistantes de Defi, innove également constamment.Cet article fournira une explication détaillée des deux mouvements majeurs d’Uniswap cette semaine.

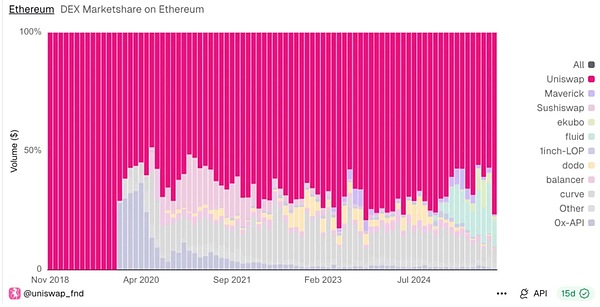

Uniswapstatut du marché

Uniswap a traité à ce jour environ 4 000 milliards de dollars de volume de transactions.C’est la plateforme Dex en chef bien méritée.

Comme le montre la figure ci-dessous, même s’il y a de nouveaux challengers dans 25 ans, ils occuperont toujours 70 à 80 % de la taille du marché sur le réseau principal Ethereum.

Au cours des 25 dernières années, en octobre, son volume de transactions était d’environ 138 milliards. Même avec des fluctuations mensuelles, le volume moyen des transactions est de 60 à 100 milliards.

Part de marché de diverses sociétés Dex sur Ethereum

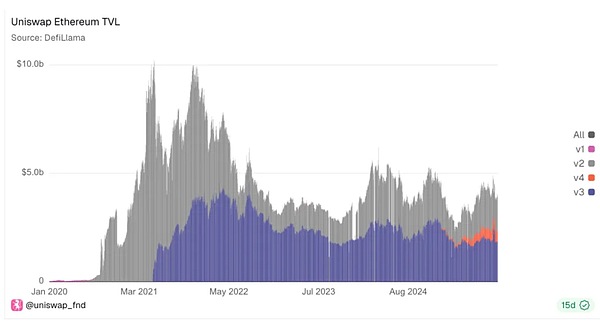

La part de marché de chaque version d’Uniswap sur Ethereum

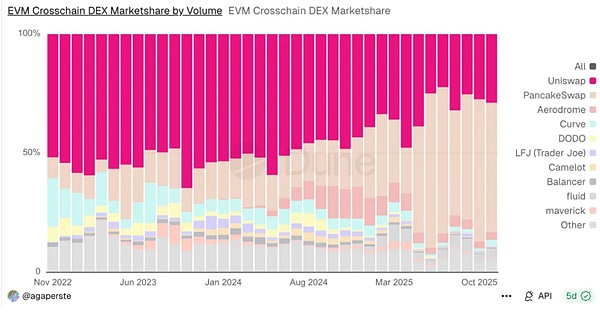

Et il n’est pas le seul sur tout le marché Dex

Sur le marché des échanges inter-chaînes, l’effet réel d’uniswapX est bien inférieur à l’optimisation de l’expérience du produit concurrent PancakeSwap. Depuis 2024, sa part de marché ne cesse de s’éroder. Aujourd’hui, cette part n’est plus que de 20 à 30 %.

Mais même ainsi, le potentiel de ce marché ne peut être sous-estimé, car Uniswap a encore une taille d’environ 200 milliards de transactions mensuelles de swap inter-chaînes.

Volume de transactions Dex inter-chaînes EVM

Il y a évidemment un tas de problèmes ici. La chose la plus critiquée est le fait de tirer l’entrejambe du jeton Uni lui-même.Bien qu’elle n’ait pas atteint son sommet depuis 21 ans, la situation actuelle est tout simplement épouvantable.

Pouvons-nous compter sur l’Unification pour gagner la partie en ce moment ?

UNIFICATIONNouvelle proposition d’unification

UNIfication, une proposition proposée conjointement par Uniswap Labs et la Fondation Uniswap, vise à repenser le mode de fonctionnement d’Uniswap – de l’attribution des frais à la structure de gouvernance en passant par le modèle économique symbolique.

Les actions les plus importantes sont les suivantes :

• Activer les frais de protocole et la destruction d’UNI : activez le « commutateur de frais » intégré afin qu’une partie des frais de chaque transaction appartienne au protocole (au lieu deToutdétenues par des fournisseurs de liquidité).Cette partie des frais facturés par le protocole sera utilisée pour graver des tokens UNI, réduisant ainsi définitivement l’offre d’UNI.L’utilisation future d’Uniswap est donc directement liée à la rareté du token.

• Les frais d’Unichain Sequencer seront utilisés pour la destruction : Uniswap dispose désormais de son propre réseau Layer-2 appelé Unichain.Les frais gagnés par Unichain Sequencer (le chiffre d’affaires annualisé actuel est d’environ 7,5 millions de dollars) seront également utilisés pour le mécanisme de gravure de jetons UNI.Par conséquent, chaque couche d’Uniswap (l’échange principal et sa chaîne L2) participe au même mécanisme de gravure, et à mesure que l’utilisation augmente, la rareté des jetons UNI augmentera également.

• Enchères à réduction des frais de protocole (PFDA) : un nouveau mécanisme pour internaliser la valeur maximale extractible (MEV) et augmenter les revenus des fournisseurs de liquidités (LP).En bref, les traders peuvent enchérir pour bénéficier de réductions temporaires sur les frais (c’est-à-dire qu’ils peuvent négocier sans payer de frais de protocole pendant une courte période).L’offre la plus élevée (payée en UNI) servira à détruire le contrat.De cette façon, les MEV qui autrement iraient aux robots ou aux validateurs seront capturés par Uniswap et utilisés pour détruire UNI.

• 100 millions de jetons UNIdétruire(Destruction rétrospective) : Afin de compenser les frais que les détenteurs d’UNI ont « manqués » pendant la période d’arrêt de la conversion des frais, ils ont proposé de détruire 100 millions de jetons UNI du trésor en une seule fois.Cela équivaut à détruireEnviron 16% de l’offre en circulation d’UNI!.

• Fini les frais d’interface/portefeuille : Uniswap Labs cessera de facturer des frais pour ses produits (application web officielle Uniswap, portefeuille mobile et API).

• Introduction d’un budget de croissance annuel de 20 millions d’UNI (alloué trimestriellement) pour Uniswap Labs.

Comment comprendre ?

Eh bien, cela fait beaucoup d’informations, réfléchissons-y du point de vue des différentes parties prenantes

Mais l’auteur n’est pas si optimiste. Après tout, cela a toujours été un gros problème de répercuter les bénéfices du MEV sur les LP et les utilisateurs.Et LP supporte également simultanément des pertes éphémères.

pourLPEn termes de

Évidemment, la laine vient du mouton. Par exemple, dans la version Uniswap v2, les frais de transaction seront ajustés de 0,30 % (tous détenus par le fournisseur de liquidité) à 0,25 % détenus par le fournisseur de liquidité et 0,05 % détenus par le protocole. Par conséquent, une fois les frais de protocole activés, les bénéfices de LP sur chaque transaction seront réduits de 1/6.

Bien que cette proposition inclue également le système d’enchères à réduction de frais de protocole (PFDA), elle élargit simultanément le gâteau, par exemple en internalisant une partie de la valeur d’exécution du marché (MEV), en guidant la liquidité externe et en facturant certains frais, et en augmentant généralement le volume des transactions.

Certains analystes du marché ont calculé que ce mécanisme augmenterait les revenus de LP d’environ 0,06 USD à 0,26 USD/10 000 USD en volume de transactions.Étant donné que les bénéfices de LP sont généralement très faibles, cela revêt une grande importance.

Pour les utilisateurs ordinaires

Tout d’abord, les frais de traitement des utilisateurs seront directement réduits. D’une part, les utilisateurs haut de gamme peuvent utiliser le mécanisme PFDA combiné aux enchères pour obtenir des coupons de frais de traitement.En revanche, les frais de dossier pour l’utilisation de la page de l’application Uniswap sont directement annulés.

Mais UNI peut enfin bénéficier du succès d’Uniswap, ce qui est d’une grande importance, car l’Uni précédente n’était qu’un jeton de gouvernance et ne partageait pas réellement les frais de transaction d’Uniswap lui-même (auparavant, tout était reversé à LP).

De plus, UNI elle-même a constitué un actif déflationniste étroitement lié aux flux de trésorerie, plutôt qu’un symbole de gouvernance passive.

Cela s’appuie évidemment sur le modèle de gouvernance d’Hyperliquide. D’un certain point de vue, destruction et rachat sont identiques.

Pour les opérations de laboratoire

Deuxièmement, dans le passé, les employés étaient payés au moyen de frais de traitement supplémentaires basés sur l’utilisation de l’application, mais ils sont désormais payés via un budget de 2 kWUni. À en juger par le prix actuel du marché,

Le budget de fonctionnement de la R&D s’élève à 140 millions de dollars, ce qui est très élevé.

Parfois je me demande s’il a fait ça juste pour les 2kwuni. Évidemment, cette échelle est beaucoup plus importante que les revenus de redevances précédents.

De plus, Uniswap Labs et la Fondation fusionneront également : Labs, qui est responsable du développement du protocole, et la Fondation, qui est responsable du financement/de la gouvernance, prévoient de fusionner.La plupart des membres de l’équipe de la fondation rejoindront Labs pour former une équipe commune axée sur le développement d’Uniswap.Vu sous cet angle, il y a une toute nouvelle atmosphère de grands efforts pour améliorer la situation.

Ce mécanisme mérite-t-il un optimisme à long terme ?

Il se peut qu’il y ait eu trop de cygnes noirs cette semaine, car la hausse de la valorisation provoquée par la destruction a rapidement retombé.

En mettant de côté ce facteur externe, l’auteur estime que ses fluctuations à court terme sont dues à l’annonce initiale selon laquelle tout le monde a vite compris qu’elle serait détruite, donc elle grandirait, mais la destruction n’est pas la source de valeur à long terme.

Uniswap espère que l’augmentation du volume des transactions, le partage MEV et d’autres incitations pourront compenser l’impact de la réduction des rendements au fil du temps.Comment stabiliser les rendements de LP ?

Dans le graphique initial, nous avons vu que les LP uniswap à long terme migrent progressivement.

Et de la même manière que les produits concurrents (qui sont tous LP), ceux qui sont uni devront détenir un grand nombre de tokens conventionnels, qui sont souvent ceux avec les plus grosses pertes en cygnes noirs, ce qui va aussi amplifier les pertes éphémères du LP.Et si vous deveniez une monnaie de plateforme grand public ?Le jalonnement Ethereum lui-même a un rendement annuel clair de 4%, tandis que ceux qui font du sol peuvent obtenir des rendements de 8% ou même plus à mesure que le marché et Jito capturent MEV, sans avoir à se soucier de la hausse et de la baisse soudaines des altcoins.

Par conséquent, le départ de LP affectera en fin de compte la profondeur des transactions, augmentera le glissement des transactions ou, à terme, endommagera le niveau des utilisateurs.

Par conséquent, bien qu’UNI soit le plus grand changement chez Uniswap depuis le lancement du jeton UNI.Cela résout le problème de longue date du manque de corrélation directe entre la valeur du jeton UNI et les performances réelles d’Uniswap.

À long terme, la concurrence entre les bourses décentralisées (DEX) vieilles de 25 ans est extrêmement féroce, et la taille d’Uniswap signifie que sa liquidité peut résister aux fluctuations pendant un certain temps. Il est raisonnable de lancer cette démarche à ce moment-là, mais elle provoquera inévitablement un choc.

DPA(Enchères de Liquidation ContinueEnchères à compensation continue)

Il s’agit du nouveau protocole CCA récemment publié conjointement par Uniswap et Aztec, qui est spécifiquement utilisé pour la découverte des prix et la phase initiale de liquidité des nouveaux actifs.

Une fois le processus d’enchères terminé, l’équipe de projet peut importer les fonds et les jetons collectés dans Uniswap v4 et se connecter directement aux transactions du marché secondaire.

L’évolution des systèmes de tarification des actifs

En fait, la fixation du prix a toujours été un problème majeur. Dans l’interprétation précédente du mécanisme d’UniswapX et d’UniswapV2, l’auteur a mentionné qu’objectivement parlant, Uniswap a fait fortune en saisissant la demande de tarification de cette nouvelle vague d’actifs.

Après tout, selon le nombre de tokens amm sur la chaîne, la formule x*y=k est le moyen le plus simple de revenir rapidement à un prix raisonnable dans l’architecture EVM aux performances limitées.

Cependant, ce mécanisme n’est pas parfait, avec d’énormes glissements, des attaques MEV et une perte éphémère de LP, qui sont tous essentiels à l’impact.

Par conséquent, la découverte de prix équitables et la distribution initiale équitable de jetons ont toujours été des propositions importantes pour la plateforme dex.Mais aujourd’hui, la plupart des sorties ressemblent encore à des accords en coulisses déguisés en « événements communautaires ». Les initiés ont la certitude, tout le monde obtient les restes.

Plus tard, diverses plates-formes ont également fait de nombreuses tentatives sur la manière de fixer le prix de nouveaux actifs, tels que les parachutages d’équipe, les enchères néerlandaises, les ventes à prix fixe, le LBP, la courbe de liaison, la menthe de frais, le lancement équitable, etc.

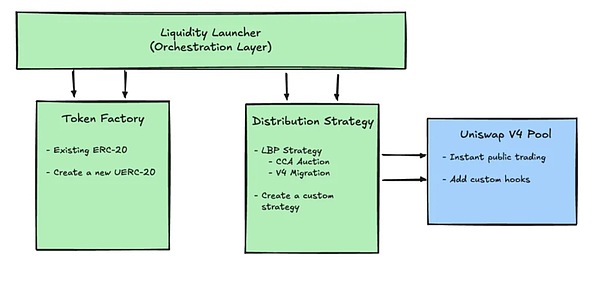

La philosophie de conception du CCA

Essentiellement, CCA est un protocole indépendant d’Uniswap v4 et constitue un cadre complet d’offre et de tarification.Mais il utilisera le mécanisme de hooks d’Uniswap v4 pour se connecter au noyau AMM.Dans l’ensemble du workflow d’émission, il s’agit du module CCA Auction dans la figure ci-dessous.

Phase de configuration -> Phase d’appel d’offres -> Phase de répartition -> Phase de liquidation -> Phase d’injection

-

Phase de configuration : l’initiateur de l’enchère définit d’abord les règles de la chaîne, telles que l’heure de début et de fin, le nombre de « tours » ou de périodes en lesquelles l’enchère est divisée, la proportion de jetons libérés au cours de chaque période, le prix minimum (prix plancher) et des configurations supplémentaires, telles que si une liste blanche/une authentification est requise et comment importer des liquidités dans Uniswap v4 après la fin de l’enchère, etc.

-

Phase d’enchères : Pendant l’enchère, les participants peuvent enchérir à tout moment. Chaque offre contient deux paramètres : le montant à investir et le prix unitaire acceptable le plus élevé.

-

Étape de répartition : Le système répartira automatiquement une offre en fonction des « périodes de déblocage » restantes.Par conséquent, plus vous enchérissez tôt, plus vous pouvez participer à des périodes de temps et avoir la possibilité de participer à la liquidation en plusieurs tours.

-

Phase de liquidation : à chaque tour, le système accumulera toutes les cotations valides de ce tour, puis utilisera des règles unifiées pour trouver un prix juste suffisant pour vendre tous les jetons à libérer lors de ce tour, comme prix de transaction final de ce tour.

-

Étape d’injection : une fois l’enchère terminée, les participants peuvent recevoir les jetons qu’ils ont obtenus et les fonds non négociés ; l’accord suivra la stratégie préalablement convenue visant à injecter les actifs levés et les autres actifs secondaires préparés par la partie au projet dans Uniswap v4, ouvrant officiellement le pool de liquidités du marché secondaire.

Comment comprendre

Pour résumer, il s’agit en fait de diviser l’enchère unique en plusieurs fois, et de répartir le jeu pendant l’enchère en plusieurs fois. Cela résout le problème selon lequel lors de l’enchère unique précédente, un certain nombre de transactions étaient toujours effectuées au cours des dernières 1 (avant que le bloc ne soit sur le point d’être produit), faisant de l’enchère une nouvelle fois une boîte noire.

Mais est-ce suffisant ?

De toute évidence, la complexité dissuadera le lancement de nombreuses nouvelles pièces sur cette plateforme.Et l’efficacité est devenue inférieure.Objectivement parlant, la logique d’enchères d’Uniswap n’a pas eu beaucoup de succès depuis la version X, et trop de protocoles Defi laissent la complexité aux utilisateurs.

L’auteur estime qu’il est difficile de reproduire cet ensemble comme la version uniswapV1 et le succès de 200 lignes de code dans la réécriture de l’histoire de l’émission et de la tarification de nouvelles devises.De plus, il s’appuie sur la version V4, et son propre développement peut être vu à partir des données ci-dessus, qui sont 5 fois différentes de la version V2V3 traditionnelle.

À propos de la croissance des actifs et de la découverte de valeur

En me concentrant sur la croissance des actifs, ce dont j’ai parlé plus tôt est la plateforme de tarification initiale. Je voudrais ajouter la logique de tarification des étapes de développement moyennes et grandes.

Bien que le trading de produits financiers dérivés, en particulier la plateforme perpétuelle, soit le lien de trading le plus rentable de tous.

Beaucoup de gens ont été distraits par cela, maisEn fait, Perps peut contribuer à la tarification des actifs, qui constitue leur valeur fondamentale.

Pour les actifs particulièrement petits, vous pouvez accéder à Uniswap ou à la plateforme meme. Ensuite, lorsque vous évoluez vers des actifs de petite et moyenne taille, vous pouvez accéder à la plateforme Alpha de BN ou à la plateforme CEX d’autres petites et moyennes entreprises. Mais objectivement parlant, lorsque vous êtes passé de petits actifs à de grands actifs il y a 25 ans,Il existe un manque de plateformes de tarification dans une perspective décentralisée sur le marché.

Par conséquent, pendant cette courte période, il est facile pour le marché de mal juger, ce qui conduit souvent les investisseurs à se retirer à la vitesse de la lumière après la cotation des actifs en bourse.

Tout d’abord, étant donné que les Perps sont des contrats à terme, vous devez savoir que si vous souhaitez fixer les prix sur le marché, vous devez y placer des actifs. Votre liquidité sera sur le marché et y sera bloquée, ce qui est en réalité préjudiciable à un actif.

Ensuite, si vos actifs sont trop petits, vous pouvez alors prêter des pièces au teneur de marché, ce qui est en fait très simple. D’autres perdent souvent leurs petites pièces, parce qu’ils ne coopèrent pas bien avec le teneur de marché, et les deux spéculent sur le prix, puis les navires officiels, ou lorsque le fonctionnaire achète des marchandises, il spécule sur le prix.

Par conséquent, en raison de l’influence de nombreux teneurs de marché, cette petite monnaie ne peut pas décoller, puis au stade de la monnaie moyenne, il faut y injecter des liquidités pour former une profondeur plus élevée, et le coût du projet devient très élevé, et les revenus du LP deviennent alors instables et peu clairs, car en raison de la volatilité de la monnaie, les gens ne sont pas disposés à la conserver pendant une longue période.

Donc, de ce point de vue, en fait, puisque la plateforme perpétuelle est un contrat à terme, vous n’avez pas réellement besoin de livrer quoi que ce soit, il vous suffit de penser qu’elle a ce prix, c’est donc une très bonne plateforme de tarification pour les actifs moyens.

Récemment, j’ai été confronté à la transition entre le taureau et l’ours, et l’auteur a vécu deux cycles. Objectivement parlant, les hausses et les baisses changent constamment, et ceux qui pourront survivre assez longtemps seront certainement le type de plate-forme qui captera la demande à long terme.