Pourquoi le président américain et le président de la Fed sont-ils toujours incompatibles avec la question des baisses de taux d’intérêt?

Dans le domaine du pouvoir de la politique et de l’économie américaines, il y a une paire de « colocataires » qui ne pourront jamais vivre en harmonie –Président de la Maison Blanche et président de la Réserve fédérale.

L’un regarde les votes, l’autre regarde l’inflation;

L’un poursuit une prospérité à court terme, l’autre adhère à la stabilité à long terme;

L’un aime «libérer l’eau», l’autre resserre étroitement la valve de devise.

Cette tension est poussée à l’extrême dans la confrontation entre Trump et Powell:

Premièrement: Trump a crié depuis le jour où il a pris ses fonctions: « Réduction du taux! Réduction du taux! Réduction du taux! Réduction du taux! Il est préférable de réduire de 4,25% à 1%! »

Deuxièmement: Powell était presque déterminé à résister à la pression et n’était pas disposé à être les « deuxième brûlures ».

Pourquoi le président et le président de la Fed sont-ils toujours incompatibles avec la question des « baisses de taux »?Pour comprendre cette question, nous devons nous développer à partir de trois niveaux: l’histoire, la réalité et la logique institutionnelle.

1. La logique politique du président: prospérité à court terme et cycle électoral

Le président américain uniquementTrimestre de quatre ans.Cela signifie:

Premièrement: si l’économie est en ralentissement, le taux de chômage augmente et que le marché boursier est lent, l’insatisfaction des électeurs fermentera rapidement.

Deuxièmement: Afin de s’efforcer de réélectionner ou d’aider le parti à maintenir la majorité au Congrès, le président doit démontrer des «capacités de gestion économique», même si ce n’est qu’une «illusion de prospérité».

1. Le dividende politique des baisses de taux d’intérêt

Les baisses de taux peuvent apporter une série de résultats immédiats:

Les coûts de financement des entreprises baissent→ L’investissement et l’expansion accélèrent;

Prêts familiaux moins chers→ La consommation et la demande immobilière ont rebondi;

Avantages boursiers→ Le marché des capitaux augmente, le compte 401 (k) devient beau et les électeurs sont de meilleure humeur.

Selon cette logique, le président a naturellement tendance à faire pression pour des baisses de taux d’intérêt car elle est le « stimulant économique le plus rapide et le plus intuitif ».

2. Prise en charge des données

En repensant à l’histoire, la cote d’approbation du président américain est souvent fortement corrélée avec les données économiques:

Reagan:Lorsqu’il a été réélu en 1984, le PIB américain a augmenté de 7,2%, le taux de chômage a chuté rapidement et les électeurs ont utilisé des votes écrasants pour le maintenir au pouvoir.

Bush Jr.:Les républicains ont perdu la Maison Blanche après que la crise financière a éclaté en 2008.

Biden:Avant les élections à mi-parcours de 2022, elle a subi une grande pression publique en raison d’une inflation élevée (l’IPC a dépassé 9%).

donc,La demande du président de baisses de taux d’intérêt est essentiellement un investissement dans la probabilité de réélection.

2. La logique institutionnelle de la Réserve fédérale:Indépendance de la banque centrale et leçons historiques

Contrairement à la logique du président du « succès rapide » et de ce que le président de la Réserve fédérale doit considérer estStabilité économique sur les cycles longs.

1. Les responsabilités de la Fed

En vertu de la Federal Reserve Act, la Réserve fédérale a une « double mission »:

Maintenir la stabilité des prix (empêcher l’inflation de devenir incontrôlable); atteindre le plein emploi.

Cela signifie que la Fed doit porter un jugement calme dans l’équilibre de «l’emploi de l’inflation», plutôt que de servir une élection pour une administration.

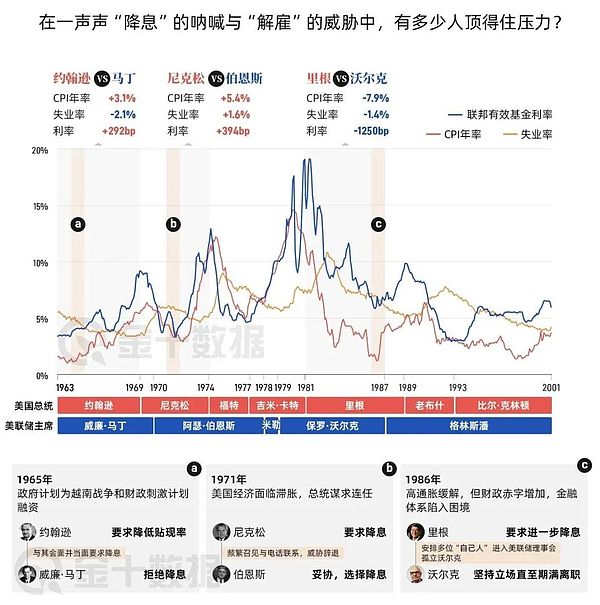

2. Nixon et Burns: une leçon douloureuse de l’indépendance de la banque centrale

L’exemple le plus célèbre se produit dans1970.À cette époque, les États-Unis sont tombés dans la «stagflation»: le taux de chômage était de 6,1% et le taux d’inflation était de 5,8%.Afin d’être réélu, Nixon a fréquemment exercé une pression sur le président de la Réserve fédérale Arthur Burns.Les données disent tout:

En 1971, la Réserve fédérale a chuté des taux d’intérêt de 5% à 3,5%;

Le taux de croissance de la masse monétaire M1 monte8,4%, le plus élevé depuis la Seconde Guerre mondiale;

Nixon a été réélu avec succès, créant une prospérité à court terme;

Cependant, en 1973, la crise pétrolière et l’émission de devises excessive, le taux d’inflation a grimpé à plus de 11%, le dollar américain s’est effondré et le prix de l’or a grimpé en flèche.

Burns a été cloué sur le pilier de la honte historique, et son nom est devenu synonyme de la perte d’indépendance de la banque centrale.

3. Persistance de Powell

Pour cette raison, Powell a toujours maintenu la retenue face à la « tempête » de Trump.

Il est très clair: si un taux d’intérêt inédige non seulement déclenchera une bulle d’actifs, mais mettra également les États-Unis dans le deuxième «piège de stagflation».L’histoire lui dit:La présidence est de quatre ans et l’héritage de l’inflation peut être de dix ans.

3. Confrontation réaliste: Trump contre Powell

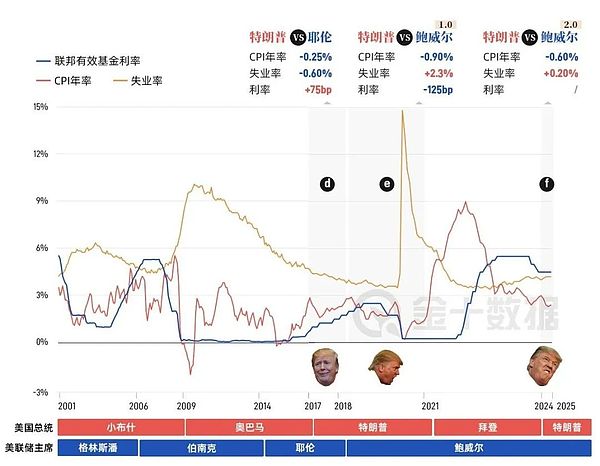

Au cours du premier mandat de Trump (2017-2021), cette confrontation était particulièrement féroce.

Au deuxième trimestre [2025-2029], cette confrontation sera plus ouverte et droite!

1. L’appel de Trump

La guerre commerciale a éclaté en 2018 et l’économie américaine était confrontée à l’incertitude; En 2020, le taux de chômage américain a grimpé14,7%, frappez un nouveau sommet depuis la Grande Dépression; Trump a besoin de toute urgence l’assouplissement monétaire pour stabiliser le marché boursier, soutenir l’économie, puis soutenir sa réélection.

Par conséquent, il a fréquemment critiqué Powell sur Twitter par son nom et l’a même laissé entendre pour le licencier.

2. Réponse de Powell

Face au taux d’intérêt de 4,25%, Trump a exigé une baisse à 1%; Powell a résisté à la pression et a insisté sur les baisses progressives des taux d’intérêt plutôt que sur une « taille unique »;

Cela a mis Trump en colère, et il croyait:Powell a directement affecté la récession économique américaine, permettant aux États-Unis de continuer à maintenir l’ère des taux d’intérêt élevés!

3. Conflit de vérification des données

Données 1: Après que la Fed ait réduit trois légers taux d’intérêt, le S&P 500 a augmenté pendant toute l’année28,9%Le taux de croissance du PIB des États-Unis reste à2,3%;

Données 2: Cependant, l’impact de l’épidémie en 2020 a provoqué une diminution de l’économie de -3,4% tout au long de l’année, établissant le pire record depuis la Seconde Guerre mondiale;

Données trois:Taux de chômage élevé avec des taux d’intérêt élevés et des données non satisfaisantes non agricoles.

visible,La pression politique du président constitue un conflit direct avec le « rythme prudentiel » de la Réserve fédérale.

4. Les racines institutionnelles des contradictions: indépendance de la banque centrale et expansion budgétaire

Pourquoi ce genre de conflit est-il toujours inévitable?La raison réside dans la conception institutionnelle elle-même.

1. «Mis-alignement monétaire et budgétaire»

Le président est en charge de la politique budgétaire et aime stimuler l’économie par des réductions d’impôts et en élargissant les dépenses publiques;La Réserve fédérale est en charge de la politique monétaire et doit supprimer l’inflation par des hausses de taux d’intérêt ou une réduction du bilan.

Cela mène àLa finance marche sur l’accélérateur, la monnaie marche sur les freins.

2. « Cycle politique à court terme vs cycle économique à long terme »

Le calendrier du président est un cycle électoral de quatre ans;La considération de la Réserve fédérale est d’une décennie ou même de vingt ans de macro stabilité.

Ces deux horaires sont naturellement mal alignés, ce qui détermine que les intérêts des deux parties sont difficiles à convenir.

3. «Contrôle de la charge de la dette et de l’inflation»

Actuellement, la dette fédérale américaine a dépassé36,2 billions de dollars, le déficit budgétaire explique près du PIB6%.

Si les taux d’intérêt restent élevés, le coût des intérêts de la dette augmentera fortement (les frais d’intérêt pour les obligations du Trésor américain ont atteint 20241,1 billion de dollars).

Par conséquent, le président et le Département du Trésor préfèrent les taux d’intérêt pour faciliter la pression de la dette.Mais du point de vue de la Fed, cela peut amplifier les risques d’inflation.

5. Comprendre les «tactiques voyous» du roi etPowell’s Bottom Line

Maintenant, il reste moins de 10 avant la fin du terme de PowellMois [23 mai 2022 – 15 mai 2026], Trump a commencé à passer son doigt de la politique aux individus.

Cela signifie:

Premièrement: si Powell insiste pour ne pas réduire les taux d’intérêt, Trump peut exercer une pression supplémentaire sur lui ou même utiliser des ressources politiques pour le forcer à faire des compromis;

Deuxièmement: Si Powell compromet, les États-Unis peuvent à nouveau aller au «piège des brûlures», c’est-à-dire que la prospérité à court terme est échangée contre une inflation à long terme;

Troisièmement: si les deux parties sont dans une impasse jusqu’aux élections générales, le positionnement historique de Powell peut dépendre de l’année dernière.

Powell a compris dans son cœur:Après abdication, Trump peut faire tout ce qu’il veut;Pendant son mandat, il doit maintenir l’indépendance de la banque centrale, sinon il sera tristement célèbre pendant des milliers d’années.

6. Le conflit inévitable des jeux de pouvoir

De Nixon et Burns à Trump et Powell, et même à tout futur président et président de la Fed,Le différend sur les baisses de taux d’intérêt ne peut pas disparaître.

Parce que ce n’est pas une simple différence de politique, mais un conflit inévitable entre la conception institutionnelle et les demandes d’intérêts:

Ce que le président veut, ce sont des dividendes politiques à court terme;Ce que la Fed veut, c’est la stabilité économique à long terme.

L’histoire a prouvé à plusieurs reprises que lorsque la banque centrale succombe à la pression politique, l’inflation est souvent hors de contrôle et que le coût est finalement supporté par tout le monde.

Par conséquent, aujourd’hui Powell préfère être appelé «tête de fer» que d’être les «secondes brûlures».

Et ce tir à la corde sur les «baisses de taux» est destiné à parcourir tous les cycles de la politique et de l’économie américaines.

Un résumé d’une phrase:Ce que le président veut, ce sont les votes et ce que la Réserve fédérale détient à crédit.L’incompatibilité entre les deux est une véritable représentation du fonctionnement normal du système américain.