Von: Byron Gilliam, Blockworks

Es war einmal,GefüttertDie Präsidenten waren frei, die unverantwortlichen Ausgabengewohnheiten der Politiker zu „unterrichten“, und es war eine angenehme Zeit.

Zum Beispiel sagte Alan Greenspan im Jahr 1990 gegenüber dem Kongress, dass er die Zinssätze senken würde, aber nur, wenn der Kongress das Defizit senken müsse.

Im Jahr 1985 gab Paul Volcker sogar spezifische Zahlen und teilte dem Kongress mit, dass die „stabile“ Geldpolitik der Fed davon abhängt, dass der Kongress etwa 50 Milliarden US -Dollar aus dem Bundeshaushaltsdefizit senkt.(Ah, das sind wirklich 50 Milliarden US -Dollar an Bundesschulden, keine Ära von Rundfehlern.)

In beiden Fällen bedrohen die Fed -Vorsitzenden das Risiko einer Rezession im Kongress und im Weißen Haus vage: Sie haben jetzt eine gute Wirtschaft, und es wäre schade, wenn etwas passiert.

Jetzt ist die Situation jedoch umgekehrt.PräsidentTrump „lernt“ die Frage der Fed zu Zinssätzen.

Nur in den letzten Wochen,TrumpfEnthüllte den Bundesfondssatz „mindestens 3 Prozentpunkte höher“ und bestand darauf, dass es keine Inflation gibt, und verspottet den Vorsitzenden der Federal ReserveJerome PowellFür „zu spät Powell”.

Dies ist auch eine Art Druck: Sie haben eine gute Unabhängigkeit der Zentralbank …

Trump setzte sich auch in seiner ersten Amtszeit für niedrigere Zinssätze ein.Wie fast alle modernen US -Präsidenten möchte er, dass die Fed die Wirtschaft anregt.

Diesmal ist dies jedoch viel mehr als das:Trump hofft, dass die Fed Spenden für das Defizit einbringen wird.

Der Trump-Powell-Showdown bezieht sich angeblich mit dem aktuellen Zinsniveau (das Federal Open Market Committee (FOMC) hält die Zinssätze heute unverändert, was den Präsidenten wahrscheinlich verärgern würde).

AberWas der Präsident bedroht hat, ist „finanzielle Dominanz“– Das heißt, der Staat, dass die Geldpolitik den Anforderungen der Staatsausgaben untergeordnet ist.

„Unsere Zinssätze sollten drei Prozentpunkte niedriger sein als jetzt und retten dem Land 1 Billionen US -Dollar pro Jahr“, schrieb der Präsident kürzlich in seinem ikonischen Freizeitkapitalstil über Wahrheitsgesellschaft.

Mit solchen Äußerungen schrieb Herr Trump Geschichte und war der erste US -Präsident, der ausdrücklich eine fiskalische Dominanz forderte.

Aber er ist keineswegs der erste, der diese Möglichkeit zugibt.

Dies brachte die übliche verborgene Verbindung zwischen Geld- und Finanzpolitik an die Oberfläche, als Volcker und Greenspan den Kongress mit einer Zinserhöhung bedrohten.

Dies funktionierte für sie: Beide gefütterten Vorsitzenden nutzten die Bedrohung durch die Rezession erfolgreich aus und veranlassten den Kongress, das Problem der Defizitausgaben zu lösen, einen vielversprechenden Präzedenzfall.

Diese Strategie scheint diesmal wahrscheinlich nicht zu funktionieren.

Der Vorsitzende Powell warnt oft vor den Risiken wachsender Defizite und erklärt sogar, dass höhere Defizite höhere langfristige Zinssätze bedeuten können.

Aber es ist schwer vorstellbar, dass er wie Volcker und Greenspan eine klare Bedrohung geben würde – vielleicht weil er wusste, dass er sich in einer deutlich schwachen Verhandlungsposition befand.

Die besorgniserregendsten Auswirkungen von Zinserhöhungen in den 1980er Jahren waren die Rezession, und die Fed war bereit, das Risiko einzugehen, den Kongress zu veranlassen, ihre Ausgabengewohnheiten zu ändern, die große Hände hatten.

Zu dieser Zeit standen die Gesetzgeber einem immer beeinflussten Verteidigungsbudget und einer stagnierenden Wirtschaft aus, die beide kontrollierbar schienen.

Die Bundesschuld, die nur 35% des BIP ausmacht, scheint einfach zu verwalten.

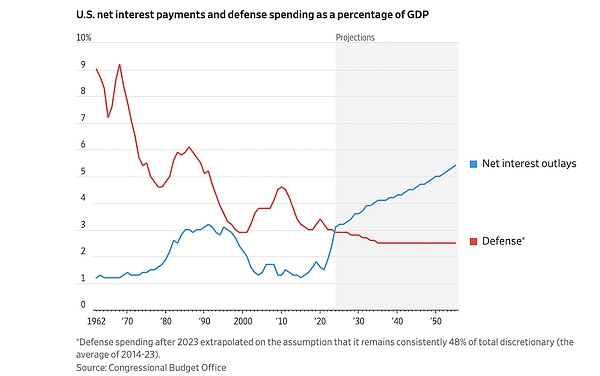

Jetzt,Bundesschulden machen 120% des BIP ausAnwesendDie USA geben mehr für Zinszahlungen aus als sogar Verteidigungsausgaben:

& lt; Diagramm: Die schnell steigenden blauen Linien repräsentieren den Anteil der Bundesschuldenzinszahlungen an das BIP, die weit über die Verteidigungsausgaben hinausgehen & gt;

Die schnell aufsteigende blaue Linie in der obigen Tabelle ist jetzt wahrscheinlich das größte Budget -Problem.

Dies bringt die Fed in ein Dilemma: Sie möchte das Instrument der Zinswanderungen verwenden, um die fiskalischen Probleme der Regierung zu „heilen“, aber die Schulden der Regierung sind bereits so groß, dass Zinswanderungen zu „Gift“ werden und steuerliche Probleme verschlimmern.

Natürlich kann die Fed ein Risiko eingehen.

Aber wenn die Zinserhöhung dazu führt, dass das Defizit weiter steigt, wer wird zuerst blinzeln: Ist es die Fed oder das Weiße Haus?

Beachten Sie vor der Beantwortung, dass 73% der Bundesausgaben jetzt nicht diskretionäre Ausgaben sind, verglichen mit 45% in den 1980er Jahren.

Wenn Sie glauben, dass die Fed einen Showdown zum Defizit gewonnen hat, wäre es so, als ob Sie glauben, dass der Kongress bereit ist, nicht diskretionäre Ausgaben wie soziale Sicherheit und Medicare erheblich zu senken.

Es scheint unglaublich.

Insbesondere jetzt gibt es einen Präsidenten, der von der wachsenden Schulden des Landes völlig unberührt zu sein scheint.

Dies mag aus seinen neunziger Jahren alsÜbermäßig verschuldete ImmobilienentwicklerErfahrung.

“Ich denke, das ist das Problem einer Bank, nicht meins.”Trump schrieb später über seine Unfähigkeit, seine Schulden zurückzuzahlen.

Als Präsident, als Trump Powell sagt, dass die Zinssätze niedriger sein sollten, möchte er wirklich sagen, dass das Finanzministerium das Problem einer Fed ist, nicht seine.

Er sagte nichts Falsches.

„Wenn die Zahlungen von Schuldenzinsen steigen und fiskalische Überschüsse politisch nicht durchführbar sind“, schrieb David Beckworth, ein ehemaliger Wirtschaftswissenschaftler des Finanzministeriums, „es gibt ein Opfer.Dieses Opfer ist mehr Schulden, mehr Geldschöpfung oder beides.”

Ja, die Fed kann den alten Trick von Volcker/Greenspan wiederverwenden, den Kongress mit höheren Zinssätzen zu bedrohen.

Aber Powell weiß wahrscheinlich, dass dies nur ein Problem verschärft, das möglicherweise letztendlich die Fed löst – und den Zeitpunkt beschleunigt, wenn es gezwungen ist, sie zu lösen.

„Wenn die Verschuldung zu hoch ist und weiter wächst“, erklärte Bakerworth, „die Verantwortung der Fed ist zugeordnet – indem sie die Zinssätze senkten oder Schulden monetarisieren.“

Das ist die wirkliche existenzielle Bedrohung für die Fed, warnte er, nicht Trump: „Wenn die Zentralbank gezwungen ist, auf die steuerliche Nachfrage zu geraten, verliert sie ihre wirtschaftliche Unabhängigkeit.“

Bakerworth hat immer noch Hoffnung und glaubt, dass er möglicherweise nicht dorthin gelangen kann.

Vielleicht wird es wirklich nicht. Wir sehen, wie unpopuläre Inflation ist.Wenn also eine weitere Inflationsrunde vorliegt, können die Wähler den Gesetzgeber zwingen, das Defizit zu lösen.

Er war jedoch verzweifelt, dass die Konzentration auf Trumps Forderung nach niedrigeren Zinssätzen eine Ablenkung war: „Was wir erleben, geht es nicht so sehr um Trump selbst, sondern um wachsende und unvermeidliche steuerliche Nachfrage, die der Fed auferlegt wird.“

Trump war der erste, der diese Forderungen explizit machte, wahrscheinlich weil er wusste, dass die derzeitige Finanzpolitik der US -Regierung nicht nachhaltig ist.

Aber jeder weiß das, selbst die Regierung selbst weiß es.

Die einzige Frage ist jetzt: Wer wird damit umgehen?