Titre original:Ethereum VCS a ebola pour infra

Auteur: Yash Agarwal, chercheur à SuperTeam.fun;

« Laissez vos adversaires parler et ils tisseront un filet qui les maintient en sécurité. »

Il y a deux semaines, Haseeb et Tom de Dragonfly ont fait une série d’arguments dans le lien Ethereum et Solana dans l’émission « The Coupping Block ».Ils ont décrit ce qui suit:

-

L’écosystème VC de Solana est incomplet.

-

Le montant des fonds sur Solana est beaucoup plus bas que Ethereum, et il y a peu de gagnants dans l’écosystème de Solana, à l’exception des mecoins.

-

Solana est considérée comme une chaîne de memecoin, et peut-être une chaîne de dépoi.Le TVL de Solana ne coûte que 5 milliards de dollars, limitant son TAM.

-

Démarrer une entreprise sur Ethereum, c’est comme « démarrer une entreprise » aux États-Unis, car ses attentes sont plus positives.

-

Solana a un coefficient de Gini élevé (l’inégalité est plus grave).

Nous allons passer en revue ces arguments-Soulignez les problèmes structurels des grands fonds de capital-risque et comment ces problèmes les poussent à investir dans les infrastructures – et pire, mettant les fondateurs dans de mauvais conseils.Enfin, nous partagerons des suggestions tactiques sur la façon d’éviter l’infection à Ebola (sacs EVM sur l’affliction logique).

Ethereum VC est très contagieux Ebola

Comme l’a dit Lily Liu, la Fondation Solana, Ebola (sacs EVM sur l’affliction logique) est une maladie qui affecte les sociétés d’Ethereum en capital de capital-risque – un problème structurel, en particulier pour les grandes sociétés de capital-risque « de niveau un ».

Prenez un grand fonds comme Dragonfly, qui a levé 650 millions de dollars en 2022 auprès des meilleurs LP tels que Tiger Global, KKR et Sequoia, proposant probablement le thème de l’investissement riche en infrastructures.Les grands fonds comme Dragonfly sont structurellement incités et déploient des fonds dans un délai prescrit (comme deux ans).Cela signifie qu’ils seront progressivement disposés à financer des tours plus importants et à donner des évaluations plus élevées.S’ils ne financent pas une plus grande série de financement, ils ne pourront pas déployer de capital et doivent retourner le capital à leur LP.

Pensez aux incitations économiques de GP:Ils reçoivent des frais de gestion (2% des fonds levés chaque année) et des frais de réussite (20% des rendements) à la sortie.Par conséquent, sur la base de l’ajustement des risques, le fonds a la motivation de collecter plus de fonds pour «accumuler des dépenses».

Étant donné que des projets d’infrastructure tels que Rollup / Interopérabilité / Reprendre) peuvent atteindre avec succès le FDV de plus d’un milliard de dollars, compte tenu de la sortie d’infrastructure de plusieurs milliards de dollars en 21-22, investir dans des projets d’infrastructure est une attente positive.Mais c’est un récit qu’ils ont créé eux-mêmes, motivé par les moteurs de capital et de légitimité de la Silicon Valley.

Voici le contenu du récit de l’infrastructure:

1. Le réseau de devises réussira dans le réseau d’information.C’est pourquoi ça s’appelle web3.

2. Si vous pouviez «investir» TCP / IP ou HTTP dans les années 1990, vous le feriez.Vous pouvez maintenant investir via des jetons en ligne.

3. Ces paris d’infrastructure de blockchain sont les paris de cette génération sur les protocoles de devises équivalents aux protocoles TCP / IP et HTTP.

C’est un récit assez convaincant, et ce récit a une certaine substance.La question est, en 2024, lorsque nous regardons le prochain EVM L2 dédié à la mise à l’échelle des TP pour soutenir le potentiel TAM ultra-élevé de la communauté NFT, nous nous sommes déviés de l’histoire originale de TCP / IP devenant une monnaie mondiale.ou,Que cette raison soit motivée par l’économie des fonds de grands fonds de cryptographie tels que Paradigm / Polychain / A16Z Crypto.

Ebola rend les fondateurs et LP malades

Compte tenu de l’hypothèse que l’image de marque de base peut stimuler les évaluations élevées, nous voyons de nombreuses applications EVM majeures annoncer ou lancer L2 dans l’espoir d’obtenir ces évaluations élevées.La poursuite de l’infrastructure EVM est si folle que même les meilleurs fondateurs de consommateurs comme les pingouins gras ressentent le besoin de lancer le L2.

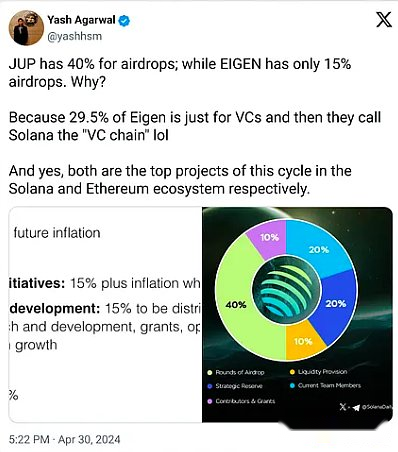

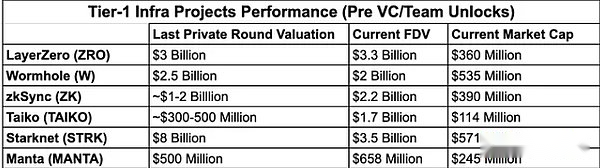

Prenez l’exemple de la gaiement Eigen – un projet sur Ethereum a levé 171 millions de dollars, mais il n’a pas eu d’impact significatif, et encore moins générer des revenus.Il rendra des capital-risqueurs et des initiés (détenant 55% des jetons) riches.La critique des gens de la faible circulation, des projets de FDV élevés est raisonnable;

La bulle des infrastructures a commencé à éclater, et le FDV de jeton émis par de nombreux projets d’infrastructure supérieurs dans ce cycle a été inférieur à l’évaluation du capital-investissement.Avec des déverrouillages majeurs en 6-12 mois, les sociétés de capital-risque seront dans une crise dans une course à la baisse des prix pour qui vend en premier, affectant les rendements.

Il y a une raison pour les investisseurs de détail de ressentir un nouveau sentiment anti-VC; ils estiment que plus les fonds de VC = FDV plus élevé, l’infrastructure de circulation inférieure.

VCMauvais conseil pour vous emmener dans la tombe

Ebola revendique également des applications / protocoles prometteurs parmi ses victimes, et les capital-risqueurs influencent les fondateurs de la création d’applications / protocoles sur des chaînes qui ne peuvent pas réaliser leur vision du produit.De nombreuses applications sociales, des applications orientées consommateurs ou des applications de défi à haute fréquence ne peuvent jamais être réalisées sur le MainNet Ethereum, car il fonctionne comparable à un modem et a des frais de gaz absurdement élevés.Cependant, malgré d’autres options,Ces applications sont toujours construites sur Ethereum, ce qui entraîne un grand nombre d’applications qui sont conceptuellement prometteuses, mais ne peuvent pas aller au-delà de la « preuve de concept » car l’infrastructure sur laquelle ils s’appuient a pris fin.À mon avis, il existe de nombreux exemples, de Enzyme Finance (2017) aux applications sociales récentes telles que Friend Tech, Fantasy Top et Quail Finance (2024).

Take Lens Protocol, le plus grand protocole de défi, par exemple, qui a recueilli 15 millions de dollars et a été lancé sur Polygon pour une grande subvention (encore une fois en raison d’une autre subvention), tout en conservant son L3.La fragmentation causée par le chaos des infrastructures a conduit à la chute du protocole de l’objectif, qui pourrait autrement devenir un graphique social de base.En revanche, Farcaster adopte une approche d’infrastructure légère – c’est-à-dire une approche lourde de Web2.

Récemment, Story Protocol a reçu un financement de 140 millions de dollars dirigé par A16Z pour construire une « blockchain IP ».Bien qu’ils aient été contraints à une situation désespérée, les VC de première ligne doublent toujours leurs paris sur les récits d’infrastructure.donc,Un observateur vif peut remarquer le chemin de sortie: ce récit évolue de « l’infrastructure » à « infrastructure spécifique à l’application »— – mais se concentre généralement sur des piles EVM non prouvées (comme OP) plutôt que sur le SDK COSMOS éprouvé.

Effondrement structurel du marché du VC

Le marché actuel du capital-risque n’a pas effectivement alloué le capital.Crypto Ventures gère les milliards de dollars d’actifs qui doivent généralement être déployés sur des tâches spécifiques au cours des 24 prochains mois: de la semence privée, tournez-vous à l’arrondissement des projets.

D’un autre côté, les allocateurs de capital liquide sont très sensibles aux coûts mondiaux d’opportunité, des obligations de trésor «sans risque» à la détention des actifs cryptographiques.Cela signifie que les investisseurs liquides seront plus efficaces en matière de prix que les investisseurs en capital-risque.

Structure actuelle du marché:

Marché ouvert – Supply en capital insuffisant, fourniture excessive de projets de haute qualité

Marché privé – Offre en capital excédentaire et fourniture insuffisante de projets de haute qualité

L’offre insuffisante de capitaux sur le marché libre a conduit à une mauvaise découverte des prix, et la liste des jetons de cette année est la preuve de cette année.Une émission élevée du FDV est un problème majeur dans la première moitié de 2024.Par exemple, le FDV total de tous les jetons émis au cours des six premiers mois de 2024 était de près de 100 milliards de dollars, représentant la moitié de la capitalisation boursière totale de tous les jetons dans le top 10 du top 100.Il s’agit d’un moyen fiable de garantir la baisse de la découverte des prix jusqu’à ce que de vrais acheteurs soient trouvés.

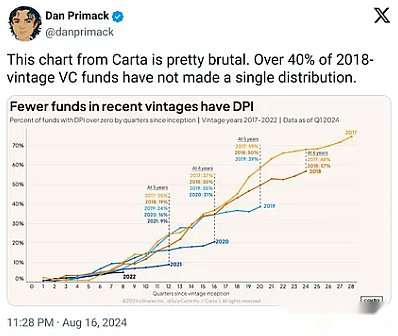

Le marché privé du capital-risque s’est rétréci.Haseeb le reconnaît également – tous ces fonds sont plus petits que les fonds précédents, pour une raison – le paradigme collecterait 100% des fonds précédents si possible.

Le marché de VC structurellement effondré est plus qu’un simple problème de crypto-monnaie.

Le marché de VC structurellement effondré est plus qu’un simple problème de crypto-monnaie.

Les marchés des crypto-monnaies ont évidemment besoin de plus de fonds de liquidité pour agir comme acheteurs de structures sur le marché libre, pour résoudre le problème de l’effondrement du marché du capital-risque.

Vaccination pour empêcher Ebola

Assez de ragots, parlons de solutions potentielles et de ce qui doit être fait en tant qu’industrie – à la fois pour les fondateurs et les investisseurs.

Pour les investisseurs – tend vers les stratégies de liquidité et évoluer en adoptant le marché libre plutôt que de le faire face.

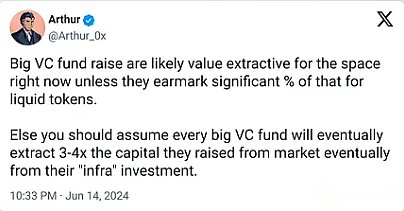

Les fonds de liquidité investissent essentiellement dans ou détiennent des jetons de liquidité cotés en bourse.Comme l’a souligné Arthur, le fondateur de Defiance, un marché efficace des crypto-monnaies liquides nécessite l’existence d’investisseurs fondamentaux actifs – ce qui signifie que les fonds de liquidité de crypto-monnaie ont suffisamment de place pour se développer.Il devrait être clair que nous discutons spécifiquement des fonds de liquidité «SPOT»;

Tushar et Kyle de Multicoin ont saisi ce concept lorsqu’ils ont fondé MultiCoin Capital il y a 7 ans.Ils croient que les fonds de liquidité peuvent atteindre le meilleur des deux mondes: l’économie du capital-risque (investissez les jetons précoces pour les rendements excédentaires) combinés à la liquidité du marché libre.

Cette méthode présente plusieurs avantages, tels que:

1. La liquidité du marché ouvert leur permet de quitter à tout moment en fonction des changements dans leur thème ou leur stratégie d’investissement.

2. La capacité d’investir dans des accords de concurrence pour réduire les risques.Généralement, il est plus facile de trouver des tendances que de choisir des gagnants spécifiques entre ces tendances, de sorte que les fonds liquides peuvent investir dans plusieurs jetons dans une tendance particulière.

Alors qu’un fonds de capital-risque typique fournit plus que du capital, les fonds de liquidité peuvent toujours fournir diverses formes de soutien.Par exemple, le soutien aux liquidités peut aider à résoudre le problème de démarrage à froid des protocoles Defi, qui peuvent également jouer un rôle pratique dans le développement du protocole en participant activement à la gouvernance et en fournissant des conseils sur l’orientation stratégique du protocole ou du produit.

Contrairement à Ethereum, l’échelle de financement de Solana en 2023-24, à l’exception de DePin, est en moyenne assez faible;Les principaux investisseurs incluent Frictionless Capital, 6MV, MultiCoin, Anagram, réciproque, Capital de Fondation, Asymétric et Big Brain Holdings, ainsi que Colosse, qui accueille des hackathons Solana. sur.

Temps pour les fonds de liquidité de Solana:

Il est temps de s’appuyer sur des stratégies de liquidité et de gagner de l’argent grâce à l’incompétence, à la stupidité de VC ou aux deux.Contrairement à 2023, Solana a désormais un grand nombre de jetons liquides dans l’écosystème, et les gens peuvent facilement lancer des fonds de liquidité pour enchérir ces jetons le plus tôt possible.Par exemple, sur Solana, il existe de nombreux jetons FDV d’une valeur de moins de 20 millions de dollars, chacun avec des thèmes uniques tels que Metadao, Ore, Send, Unrock, et plus encore.Solana Dex a maintenant été testée dans la pratique et a même dépassé Ethereum dans le volume de trading, avec des pavés et des outils de jetons vibrants tels que Jupiter LFG, Meteora Alpha Vault, Streamflow, Armada, etc.

Alors que le marché des liquidités continue de croître sur Solana, les fonds de liquidité peuvent être un pari inverse pour les deux personnes (celles qui recherchent des investissements providentiels) et les petites institutions.Les grandes institutions devraient commencer à cibler des fonds de liquidité de plus en plus importants.

Pour les fondateurs – choisissez un écosystème avec des coûts de démarrage inférieurs avant de trouver PMF

Comme l’a dit Naval Ravikant, gardez-le petit jusqu’à ce que vous trouviez un moyen de le faire.Il a déclaré que l’entrepreneuriat consiste à trouver des modèles commerciaux évolutifs et reproductibles.Donc, ce que vous faites vraiment, vous devez garder une échelle très, très petite et très, très bon marché avant de trouver un modèle commercial qui peut être répété et évolutif.

Les faibles coûts de démarrage de Solana

Comme le souligne Tarun Chitra, les coûts de démarrage d’Ethereum sont beaucoup plus élevés que Solana.Il a noté que pour obtenir suffisamment de nouveauté et assurer une bonne évaluation, cela nécessite souvent beaucoup de développement des infrastructures (par exemple, toute l’application devient un fanatique de Rollapp).Le développement des infrastructures nécessite essentiellement plus de ressources car ils sont largement axés sur la recherche, ce qui nécessite l’embauche d’une équipe de recherche et développement, ainsi que de nombreux experts écosystèmes / BD pour convaincre quelques applications Ethereum pour intégrer.

d’autre part,Les applications sur Solana n’ont pas besoin de se concentrer trop sur les infrastructures, L’infrastructure est gérée par des startups d’infrastructure Solana telles que l’intégration Helius / Jito / Triton ou Protocol.D’une manière générale, une application ne nécessite pas suffisamment de fonds pour commencer;

Pump.fun est un parfait exemple de la « théorie de l’application de la graisse » de Solana à faible teneur en matière de transaction;Pump.fun a initialement commencé avec l’explosion et la base, mais s’est vite rendu compte que la vitesse de capital de Solana était sans précédent.Comme l’admet Alon de Pump.fun, Solana et Pump.fun se concentrent sur la baisse des coûts et les barrières à l’entrée.

Comme l’a dit Mert, Solana est le meilleur choix pour les startups car il a un soutien communautaire / écosystème, une infrastructure évolutive et une philosophie autour de la livraison.En raison de la montée des applications de consommation réussies telles que Pump.fun, nous avons vu les premières tendances dans lesquelles les nouveaux entrepreneurs (en particulier les fondateurs des consommateurs) préfèrent Solana.

Solana ne convient pas seulement à Memecoin

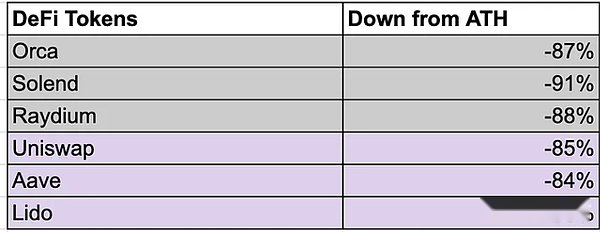

« Solana ne convient que pour Memecoins » est la plus grande controverse parmi les plus grands et les plus grands de l’ETH au cours des derniers mois, et oui, Memecoins domine les activités de Solana, et Pump.fun est au cœur de celui-ci.Beaucoup de gens peuvent dire que Defi sur Solana est mort, et les stocks de Solana Blue Chip tels que Orca et Solend ne se portent pas bien, mais les statistiques ne sont pas:

1. Le volume de trading dex de Solana est comparable à Ethereum, tandis que la plupart des paires de trading dans les 5 principaux volumes de trading de Jupiter 7d ne sont pas Memecoin.En fait, l’activité Memecoin ne représente que 25% du volume de trading Dex sur Solana (au 12 août), tandis que Pump.fun représente 3,5% du volume de trading quotidien sur Solana – celui-ci considère l’adoption rapide de la plateforme. Très petit.

2.Cependant, cela ne limite pas le TAM de nouveaux projets.Deux meilleurs exemples sont:

-

Kamino Lend est passé à 1,4 milliard de dollars en seulement 4 mois.

-

PayPal USD a atteint 450 millions de dollars en seulement 3 mois, dépassant l’offre de 360 millions de dollars de Pyusd sur Ethereum, bien que Pyusd soit sur Ethereum depuis un an.

Avec de nombreux actions de Blue Chip EVM déployées sur Solana, ce n’est qu’une question de temps avant TVL.

Bien que l’on puisse dire que le prix des jetons Solana Defi a fortement baissé, les stocks Defi Blue Chip d’Ethereum, mettant en évidence le problème structurel de l’accumulation de valeur de token de gouvernance.

Solana est sans aucun doute un leader dans le champ Depin, avec plus de 80% des principaux projets Depin construits sur Solana.Nous pouvons également conclure que tous les domaines émergents (Depin, Memecoins, consommateurs) sont développés sur Solana, et Ethereum est toujours le leader dans le domaine de (marchés monétaires, agriculture des revenus) en 2020-2010.

Suggestions pour les créateurs d’applications

Plus la taille du fonds est grande, moins vous devez les écouter.Ils vous inspireront à financer votre produit avant d’atteindre une ajustement du marché des produits.Uber’s Travis explique très bien pourquoi vous ne devriez pas faire confiance aux grands capital-risqueurs.Bien qu’il soit certainement rentable de poursuivre un capital-risque de première classe et des évaluations élevées de crédibilité, vous n’avez pas nécessairement besoin d’un grand capital-risque pour commencer.Surtout avant d’être dans le PMF, cette approche peut conduire à un fardeau d’évaluation, vous mettant dans un cycle qui doit constamment collecter des fonds et commencer avec un FDV plus élevé.La découverte mal au démarrage rend encore plus difficile la construction d’une communauté véritablement distribuée autour du projet.

1. Échelle de financement.Plus axé sur la communauté.

-

Collecter des fonds du consortium des investisseurs providentiels via des plateformes telles que Echo.Il est sous-évalué: vous échangez une évaluation pour la distribution, puis jouez à votre force.Trouvez des fondateurs et Kols pertinents et travaillez ensemble pour les mettre à bord.De cette façon, vous pouvez construire une communauté / réseau évangéliste précoce composé de constructeurs et d’influenceurs de haute qualité qui peuvent vous soutenir pleinement.Prioriser la communauté sur 2/3 stream VC.Rendre hommage à certains anges Solana comme Santiago, Nom, Tarun, Joe McCann, ANSEM, R89Capital, Mert et Chad Dev.

-

Choisissez des accélérateurs comme Alliancedao (le meilleur pour les projets de consommation) ou le Colosseum (Solana Native Fund).Utilisez Superteam pour répondre à tous vos besoins de démarrage;

2. Spéculation embrodée par le consommateur.Attirer l’attention.

-

Théorie de l’attention: Jupiter a reçu 8 milliards de dollars de FDV sur le marché libre, une forte démonstration que le marché a commencé à valoriser les frontaux et les agrégateurs.Quelle est la meilleure partie?Ils ne sont financés par aucune entreprise de capital-risque et sont toujours la plus grande application de l’ensemble de l’espace de crypto-monnaie.

-

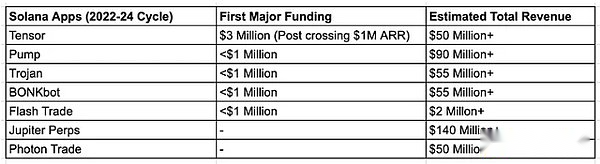

Rise des VC axés sur les applications: Oui, lorsque les VC verront des milliards de dollars, ils suivront probablement la même stratégie d’infrastructure pour développer des applications grand public.Nous avons vu de nombreuses applications avec des revenus annualisés de 100 millions de dollars.

Résumé (trop long pour lire la version):

-

N’écoutez plus le récit de l’infrastructure de VC.

-

Le moment est venu pour les fonds de liquidité qui s’épanouissent.

-

Construit pour les consommateurs.Embrasser la spéculation.Chasser les bénéfices.

-

Solana est le meilleur endroit pour expérimenter en raison de son faible coût de démarrage.