Auteur: Beichen

Il y a de plus en plus de discussions sur Paytech. La chose qui s’est produite sur Depin au début de 2023. Familiarité – La capitale influente des nouveaux mondes anciens est en cours de réglage, et le récit consiste à attirer des ressources dans le monde réel.Dans le tiers monde comme l’Asie du Sud-Est et l’Amérique du Sud, l’USDT est même devenu un meilleur choix que sa propre monnaie fiduciaire.

Les informations de différents niveaux et canaux indiquent la même direction, c’est-à-dire le paiement web3(Payfi / Paiement crypté)Le vent souffle.Après tout, si le marché mondial des paiements est comparé à un gâteau de mariage fantastique, tant que le gâteau est perdu, il deviendra un géant d’un milliard de dollars, et cette ruée vers l’or vient de commencer.

Cependant, comme le concept de paiement Web3 comprend trop de choses non pertinentes, il est nécessaire pour nous de définir d’abord si la fintech (fintech) a évolué à partir du système financier traditionnel avec des stabaces tels que l’USDT comme noyau, ou du bitcoin, ou d’un paiement Un système basé sur la technologie du grand livre distribué (DLT) est produit.

Les paiements web3 obtenus avec la technologie financière ne font que l’USDT et d’autres stablescoins en fonction des monnaies fiduciaires fournies à l’origine, et adoptent toujours le système traditionnel de compensation et de règlement imbriqué.La seule valeur de ce type de produit réside dans l’USDT en tant que dollar fantôme et autres stablescoins, sinon il ne sera pas différent de soutenir les pièces Q et de haricots heureux.

Le paiement Web3 basé sur la technologie du grand livre distribué est désormais très pratique pour transférer de l’argent, mais le paiement à haute fréquence n’a pas encore été mis en œuvre.Ce type de paiement Web3 est en fait des pensées économiques qui se préparent depuis des centaines d’années et ont été vérifiées dans le site de test cryptographique depuis plus de dix ans. à l’aube!

1. Paiement Web3 dans le cadre du système de technologie financière traditionnelle

La plupart des produits de paiement Web3, le soi-disant Web3 se réfère en fait à des pièces stables telles que USDT. prend en charge les types de devises USDT.De plus, comme les monnaies alternatives sont greffées, le coût du canal est en fait plus élevé que celui de la monnaie fiduciaire.

Sortissons d’abord la calomnie complexe de la technologie et de la finance pour clarifier la véritable nature du système de paiement de la technologie financière traditionnelle.

1.1.

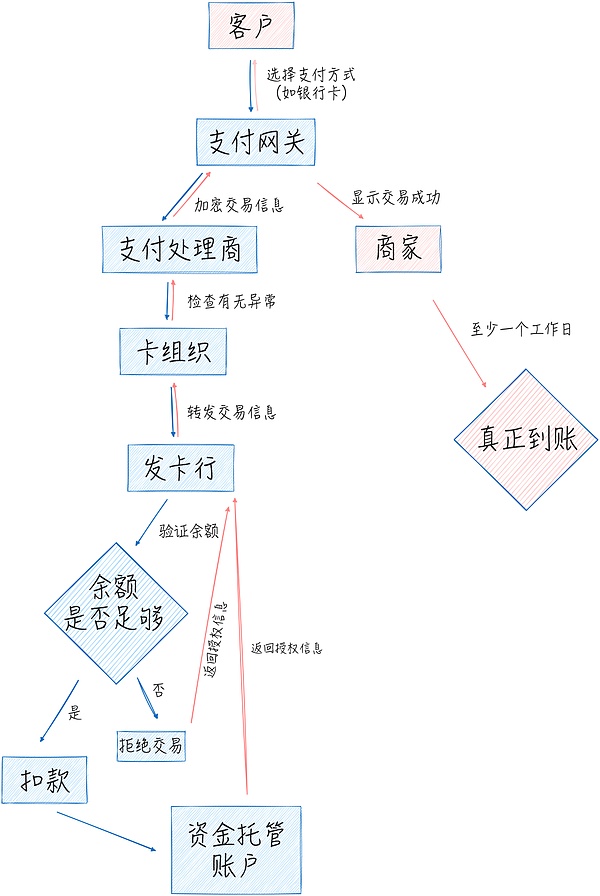

Analyons d’abord le processus de traitement des paiements traditionnels en utilisant les scénarios de paiement dans la vie quotidienne à titre d’exemple.Lorsque nous vérifions au dépanneur, nous pouvons scanner le code sur notre téléphone mobile et confirmer le paiement, mais ceciEn moins d’une seconde de l’action, six ou sept participants l’ont terminé après plus d’une douzaine de procédures..

Tout d’abord, le client choisira un mode de paiement (comme une carte de crédit, une carte de débit ou un portefeuille numérique tel que Alipay). En vérifiant qu’il n’y a pas d’exceptions, il sera libéré, le transférer à l’organisation de la carte (comme Visa, MasterCard), puis le transférer à la banque émettrice où la carte bancaire est située après avoir vérifié si elle est suffisante, les fonds, les fonds sera déduit du compte du client (mais notez qu’il n’y a pas de transfert direct, mais d’abord hébergé), puis les informations sont renvoyées en fonction de l’itinéraire d’origine et envoyée au marchand via l’organisation de la carte, le processeur / processeur de paiement et la passerelle de paiement .Cependant, il faudra au moins un jour ouvrable pour arriver réellement, et le processus de règlement est également très compliqué, donc je ne le répéterai pas ici.

Un processus de traitement aussi complexe dans le système financier moderne a été progressivement établi à l’ère des voitures postales.Les entreprises fintech n’ont pas changé ce système, maisÀ partir d’un certain lien dans le processus et d’être responsable de l’accélération du traitement de l’information..Après tout, avec l’accumulation d’innombrables transactions, chaque lien signifie une énorme richesse.

Bien que les banques soient électroniques depuis les années 1970, l’idée de FinTech a toujours été de déplacer les entreprises en ligne pour accélérer le traitement.La structure interne et les processus de la banque n’ont pas changé.

En tant que réseau de compensation transversale, le cœur de l’entreprise des organisations de cartes est de résoudre l’émission, le règlement et la réconciliation des transactions interdites. L’ère.

Cependant, les organisations de cartes représentées par Visa ont lancé un terminal de paiement – POS Machine sur cette base, qui non seulement occupait bientôt le marché des paiements grand public dans l’industrie du commerce de détail, mais aussiDès lors, l’écosystème de paiement a tourné autour des terminaux de paiement.Par exemple, un groupe de fabricants de matériel représenté par Verifone (Whirfeng) a été créé, et le rôle des fournisseurs de services de paiement (PSP) a été différencié, et les tâches des fournisseurs de services de paiement ont été résumés en processeurs / traitements de paiement. porte.

Si les organisations de cartes auraient établi un réseau bancaire afin que les commerçants puissent recevoir des transferts de plus de banques, alors PSP (fournisseur de services de paiement) permet en outre les commerçants de recevoir plus d’organisations de carte et d’autres canaux de paiement (tels que le transfert PayPal ultérieur).Quant au processeur / processeur de paiement et à la passerelle de paiement, ils sont responsables de la transmission et des informations de vérification à différentes étapes.

La fintech dans les liens ci-dessus accélère l’efficacité du traitement de l’information..Par exemple, le processeur de paiement discret devrait dépasser 190 milliards de dollars d’ici 2030.

FinTech, qui peut être appelé révolutionnaire, est Paypal en 1998. Les utilisateurs utilisent leur e-mail pour enregistrer un portefeuille de compte / numérique. traiter avec les banques lors du retrait de l’argent.Bien que la méthode de manutention de PayPal ne soit pas différente des happy haricots de la société de jeux, c’est de cette manière simple et grossière qui déchire un trou du système financier traditionnel., forçant les finances traditionnelles à échelonner l’ère des paiements Internet, au prix des sociétés de technologie financière représentées par PayPal, sont constamment confrontées à des poursuites et à la suppression.

Bien que le champ de paiement après que PayPal monte rapidement en flèche dans les affaires, comme l’étoile montante qu’Alipay a progressivement construit une plate-forme de service financier qui peut complètement remplacer les banques, et même établi un système de crédit qui dépasse le système bancaire, les progrès dans FinTech ne sont que micro-micro -Innovation comme les codes QR n’a pas de révolution du mécanisme.

1.2.

Maintenant, qu’il s’agisse d’un géant de la crypto-monnaie ou d’une société de paiement traditionnelle, tous les projets de paiement Web3 lancés sont basés sur des systèmes de paiement traditionnels, mais nous pouvons toujours les présenter en détail.

1.2.1.

Les sociétés de paiement traditionnelles entrent activement Web3.Tout comme les candidats aux élections américaines ont concouru pour exprimer leur soutien aux crypto-monnaies, ils ont seulement dépensé beaucoup d’efforts pour obtenir des ressources de cartes stratégiques non essentielles.

En fait, les sociétés de paiement traditionnelles n’ont pas changé le système financier traditionnel dans le passé, et elles ne changeront pas même lorsqu’elles entrent dans le Web3.Ils ont simplement profité de leur part de marché existante et ont ajouté la classe d’actifs de crypto-monnaie aux nombreux services qu’ils fournissent., la difficulté technique équivaut à ajouter des haricots heureux.

Des banques (comme ZA Bank) aux organisations de cartes (telles que Visa) aux fournisseurs de services de paiement (comme PayPal), ils prétendent adopter la crypto, et ils ont des recherches assez approfondies, mais ce qu’ils disent n’a pas d’importance , ce qui compte, c’est ce qu’ils font réellement.Toute l’entreprise est résumé comme permettant aux consommateurs d’utiliser leurs cartes bancaires pour acheter des crypto-monnaies, transférer et payerC’est-à-dire que, en tant que « canal de transfert entre la monnaie fiduciaire et la crypto-monnaie » pour gagner des frais de change, il s’agit complètement du marché OTC.Quant aux technologies comme « Faire des consommateurs finaux expérimentés de manière transparente », ce n’est pas surprenant, car les haricots heureux sont les mêmes.

La société de paiement traditionnelle qui peut vraiment aller plus loin dans les paiements Web3 est PayPal, qui a émis le Dollar Stablecoin Pyusd (PayPal USD) sur Ethereum et Solana.PayPal prétend « utiliser la technologie du grand livre distribué (DLT), la programmabilité, les contrats intelligents et la tokenisation pour parvenir à un règlement instantané et être compatible avec les échanges, portefeuilles et DAPP les plus utilisés … » car il peut non seulement gagner les frais d’échange entre FIAT La monnaie et le PYUSD peuvent également prolonger l’heure de dépôt des fonds, ce qui est le même que l’intention initiale de Binance de lancer BUSD.

L’objectif à plus long terme de PayPal est de remplacer les cartes bancaires comme principal canal de paiement.Bien sûr, à l’heure actuelle, il n’a ni la base de base des plates-formes de commerce électronique ni le marché marchand hors ligne. Grâce à Pyusd, il semble y avoir peu de chances.

Comparé à PayPal, qui manque de scénarios de paiement, Square, une plate-forme de paiement créée en 2009, a établi un énorme réseau de paiement marchand hors ligne et a promu son propre application en espèces d’outils de paiement grâce à des remises de frais et à d’autres méthodes, qui semble remplacer les cartes bancaires et devenir le paiement principal.Il convient de mentionner que le fondateur de Square, Jack Dorsey, est également le co-fondateur et ancien CTO de Twitter.

L’entrée officielle de Square dans Web3 est de développer des machines d’extraction de Bitcoin, mais ses anciens employés sont sortis pour établir le pont de la société de paiement Web3 en 2023 et ont reçu 58 millions de dollars d’investissement de Sequoia Capital, Ribbit, Index and Other Institutions, et en octobre, il était Encore une fois.Ce que le pont fait est de permettre aux clients de déposer des dollars américains et des euros, de créer des stablescoins, puis de transférer de l’argent avec des stablescoins.Bien sûr, je ne critique pas Bridge, en fait, Bridge a tranquillement réalisé le grand récit promis par Ripple à l’époque.

Les produits similaires incluent Huiwang, qui serait une équipe de Chengdu, mais la principale raison pour laquelle il peut fabriquer un produit prospère en Asie du Sud-Est est qu’il existe un grand espace politique, et les outils de collecte pour les produits noirs et gris sont sans aucun doute très très Grand.

Le produit sous-jacent que les outils de paiement est la monnaie elle-même. Terme des États-Unis.

en tout,Le paiement Web3 des sociétés de paiement traditionnelles équivaut à la difficulté technique des haricots heureux..

1.2.2.

Si la finance traditionnelle utilise la méthode de soutien aux haricots heureux pour gagner des frais de vente libre, alors les géants des crypto-monnaies utilisent à leur tour la méthode de support des cartes bancaires pour gagner des frais de vente libre. haricots.

La raison pour laquelle les échanges tels que Coinbase et Binance ont choisi de coopérer avec les géants de paiement des anciens combattants tels que Visa et MasterCard pour émettre des cartes bancaires cryptographiques conjointes est de tirer parti de l’infrastructure de la finance traditionnelle pour attirer plus d’actifs cryptographiques, et il y a une autre raison secrète. C’est pour construire une marque.Après tout, tant que vous émettez une carte, vous pouvez prétendre soutenir « Racheter et consommer des crypto-monnaies à plus de 60 millions de marchands en ligne et hors ligne du monde entier ».En fait, il vous suffit de coopérer avec une banque membre de Visa International, ou même de l’externaliser directement à une agence d’émission de cartes tierces..

Il y a d’innombrables cas de ce type, dont certains sont comme vers 2015 lorsque le paiement mobile était juste en plein essor. .

Le coût de fonctionnement des cartes co-marquées des géants des crypto-monnaies est en fait assez élevée.Selon l’annonce, « il y a de nombreux défis ici. Il est très difficile d’équilibrer ces facteurs en même temps pour réaliser un fonctionnement à faible coût des petites équipes, des frais de manipulation faibles, un fonctionnement stable des segments de cartes, une production anti-noir et gris , conformité. »

Plus tard, PayFi, un nouveau concept de financement en chaîne construit autour de l’envoi / réception du règlement, est apparu, essayant de redéfinir les paiements, prétendant être « libre des chaînes des systèmes bancaires traditionnels et permettre aux utilisateurs d’envoyer des crypto-monnaies dans le monde entier à faibles frais., Et L’option de retirer facilement les actifs cryptographiques à la garde personnelle.Mais à en juger par les solutions actuelles, elles saisissent toutes le marché des marchands en vente libre dans le cadre du système de paiement traditionnel.etLeur conformité n’est pas différente du système bancaire traditionnel et des haricots heureux à la fin.

La solution de paiement Web3 qui peut vraiment provoquer une révolution du mécanisme sur Paytech doit être une solution basée sur la technologie du grand livre distribué.

2. Paiement de la blockchain: le paiement de la blockchain à l’intérieur et à l’extérieur du règlement est deux espèces

Que ce soit la Banque centrale CBDC, les institutions privées ou les chaînes publiques, la technologie du grand livre distribué (DLT) ne peut pas être évitée lors de la discussion du paiement Web3. . de.

DLT est essentiellement une base de données maintenue par plusieurs nœuds, chaque partage et synchronisant la même réplique.La blockchain est une sorte de DLT, mais le DLT n’est pas nécessairement une blockchain.Avec l’impact de la blockchain et des crypto-monnaies causées par la naissance du bitcoin, le DLT est de plus en plus considéré comme une nouvelle infrastructure pour remplacer les entités centralisées traditionnelles pour transférer des fonds, et bien sûr, la plupart d’entre eux sont encore au stade expérimental comme alternative.

Le plus grand avantage de DLT est qu’il s’agit d’un réseau point à point (P2P), de sorte que les deux parties à la transaction n’ont plus besoin d’intermédiaires complexes.Les transactions financières peuvent être vérifiées directement par le biais de livres publics, réalisant ainsi l’autorisationCalculez et DLT fonctionne également 24/7.De plus, lorsque vous effectuez un paiement basé sur le DLT, il y a un autre avantage que la devise est programmable – non seulement les différentes règles de devise peuvent être définies via des contrats intelligents, mais peuvent également atteindre des fonctions plus complexes lors de l’interaction avec d’autres contrats intelligents.

Ce qui précède est l’avantage commun du DLT pour le paiement, mais le problème est que la différence entre le DLT et le DLT est même l’isolement reproductif, tels que les chaînes publiques et les chaînes d’alliance.De plus, même si ce sont toutes des chaînes publiques, seuls les différents types d’algorithmes consensus (tels que POW et POS), la vitesse de confirmation et la structure des coûts peuvent varier considérablement, sans parler des applications de paiement construites sur différents types de DLT.

L’industrie semble ignorer ces différences et ne se soucie que de la lenteur et de la lenteur des TP et qu’il soit conforme ou non.Cependant, contrairement à la communauté académique qui s’appuie sur l’examen par les pairs (peut-être que si le document est trop publié, il devient autoritaire), le développement de DLT sera finalement laissé au marché pour la vérification.

2.1.CBDC estLe produit des rapports sexuels

La chaîne d’alliance est en grande partie un produit de compatible avec le système centralisé— – basé sur la technologie DLT et contrôler strictement les droits d’accès.Cette solution centralisée apparemment décentralisée peut respecter la conformité réglementaire, mais c’est essentiellement un système fermé.Ceci est destiné à ne jouer un rôle que dans la réduction des coûts et l’efficacité croissante dans un certain lien dans le système financier traditionnel, et ne changera pas le système lui-même.

Dans le récit le plus courant, la monnaie numérique de la banque centrale (CBDC) semble être le point final du paiement Web3.Bien que le CBDC lui-même soit une fausse proposition, il est non seulement techniquement, mais même du point de vue des devises.Certaines solutions CBDC ne sont pas aussi bonnes que les chaînes d’alliance, car ce ne sont qu’une base de données centralisée, et elles ne peuvent être considérées que pour emprunter certaines caractéristiques techniques du DLT, telles que les multi-nodes et les mécanismes consensus.Mais ce qui est encore plus absurde, c’est que certaines technologies qui utilisent des bases de données centralisées ont mis en place une base de données relationnelle avec des numéros de version.

doncLes demandes de paiement et les CBDC basés sur les chaînes d’alliance ne sont que des itérations d’outils partiels pour les systèmes de compensation et de règlement au sein de l’organisation, plutôt que de la révolution de paradigme impliquant l’intégralité du système financier..De plus, en théorie, de manière itérative, il sera préférable d’utiliser directement les bases de données centralisées.

Ce phénomène d’utilisation de nouvelles technologies pour répéter les vieilles entreprises n’est qu’un produit spécial de la phase de transition.Hong Kong a accumulé de nombreux cas dans la construction de produits financiers basés sur le DLT, et à l’heure actuelle, il n’a pas provoqué un saut qualitatif dans les affaires.Concentrons donc sur ces paiements Web3 qui sont vraiment construits sur la chaîne publique.

2.2.

Les véritables paiements Web3 devraient être construits sur des chaînes publiques, qui est également la vision originale du bitcoin et de la blockchain.Au fil des ans, le long de cette idée, Lily Liu, présidente de la Solana Foundation, a officiellement proposé le concept Payfi en juillet de cette année.

Elle vaPayfi est défini comme « une nouvelle primitive financière construite autour de la valeur temporelle de la monnaie » et est une innovation financière au-dessus de la couche de règlement.Defi résout les problèmes de transaction, tandis que PayFI implique un plus large éventail d’activités économiques – l’envoi et la réception, tels que le financement de la chaîne d’approvisionnement, les prêts à la paie, les cartes de crédit, le crédit d’entreprise, le rachat interbancaire et d’autres scénarios, de sorte que le marché est également plus important.

Lily Liu estime que le succès de Payfi doit remplir trois conditions: la monnaie rapide et à faible coût et largement utilisée et les développeurs.Les discussions précédentes ne sont pas critiquées, mais cette conclusion attirera certainement de nombreuses oppositions de concurrents, comme Ripple.

Ripple a officiellement commencé PayFI en 2012 (le terme n’était pas disponible à l’époque). Les 50 sociétés de fintech les plus innovantes de Forbes.

Ripple’s Layer1 est XRP Ledger, une blockchain basée sur l’apprentissage fédéré.L’activité initiale était de copier Bitcoin, mais c’était plus rapide – laisser tout le monde utiliser directement son actif natif XRP pour transférer de l’argent.

L’équipe Ripple détient une grande quantité de XRP et continue de vendre et de réaliser des bénéfices.Lorsqu’ils ont vendu XRP, ils ont délibérément brouillé la relation entre XRP et les capitaux propres de Ripple, ils ont donc été ciblés par la SEC et ont été profondément impliqués dans le différend pendant quatre ans. Ce XRP est inutile.Ripple a réalisé plus tard que personne ne paierait avec une monnaie d’air comme XRP, qui est fluctuant des prix (même le bitcoin ne convient pas aux paiements de vente au détail en raison de la volatilité), il a donc essayé de lancer un RLUSD de stablecoin, de construire des CBDC pour divers pays et de fournir Agents des actifs.

Si vous ne jugez que sur la base du matériel promotionnel de Ripple, vous sentirez que Ripple a couvert plus de 80 marchés de paiement dans le monde avec plus de 50 milliards de dollars de volumes de transactions en raison de son avantage de terminer les paiements en quelques secondes.Mais en fait, les banques de ciblage Xcurrent de Ripple enregistrent uniquement les informations de transfert de bancs croisées sur la blockchain de Ripple.La valeur de cette entreprise se reflète principalement dans les licences et les canaux, Ripple acquis en 2023.Quant à l’utilisation de pièces d’air avec des fluctuations de prix comme XRP pour effectuer des paiements de consommation, il est encore plus faux.

En un mot, Ripple joue le rôle d’un marketing supérieur sur le marché PayFi.Tout comme la Crypto Company mentionnée plus tôt, tant qu’elle coopère avec une banque membre de Visa International, il peut affirmer que ses produits « racheter et consommer des crypto-monnaies à plus de 60 millions de marchands en ligne et hors ligne dans le monde ».

En bref, lorsque vous parlez de PayFi, presque toutes les chaînes publiques soulignent à quelle vitesse, à quel point elle est bon marché et à quel point il est conforme. . Utiliser simplement la blockchain comme outil comptable.Outre l’absence de KYC, quelle est la différence entre elle et la chaîne d’alliance?

2.3

Cela dépend donc de la solution native du chiffrement construite sur la chaîne publique, mais elle est souvent limitée par la taille du bloc et le temps de confirmation de la chaîne publique, il ne peut donc être utilisé que comme transfert de versement et ne peut pas prendre en charge les petits paiements à haute fréquence dans la vie quotidienne.Le réseau Lightning est une bonne solution.

Autrement dit, un canal de paiement est établi hors de la chaîne. Ci-dessus est de mettre à jour l’état d’allocation du solde du portefeuille pour former un nouvel UTXO, c’est-à-dire la sortie de transaction non dépensée), et ne sera pas remis au réseau Bitcoin pour la vérification jusqu’à la clôture du dernier transfert.doncLightning Network peut réaliser des paiements à haute fréquence sans modifier le mécanisme sous-jacent du bitcoin.

Il peut y avoir une question ici, c’est-à-dire que les changements de solde dans le canal de paiement ne sont pas liés, alors comment assurer la sécurité?La sécurité du système financier traditionnel dépend de la garantie de crédit de l’institution, mais Lightning Network garantit la sécurité du canal de paiement par le biais de technologies cryptographiques telles que LN-Penalty et HTLC (Hash Time Lock Contrat). .

Il convient de noter que le canal de sécurité discuté tout à l’heure est un à un, mais en transfert réel, il est impossible de construire un portefeuille multi-signalement avec tout le monde, donc une solution un-à-plusieurs émerge, c’est-à-dire Multi -Hop Technologie de routage.En termes simples, il existe un canal de paiement entre A et B, et il existe également un canal de paiement entre B et C. Ensuite, A peut transférer de l’argent directement à B, puis sur C. Le compte B agit comme un nœud de relais, A et B Il n’est pas nécessaire de créer un canal de paiement séparé.Selon la théorie de la séparation à six degrés, vous pouvez connaître toute personne dans le monde à travers six personnes.

Cette solution un-à-plusieurs nécessite que les utilisateurs de relais soient en ligne régulièrement et disposent de fonds suffisants, sinon les transactions peuvent échouer.maisEn réalité, cette conception est trop idéale—— Suppose que l’utilisateur est prêt à verrouiller une grande quantité de fonds à l’avance, et en supposant que l’utilisateur est prêt à tolérer diverses restrictions techniques, ce sont tousContrairement au problème d’efficacité du capital que Payfi voulait à l’origine résoudre.

La solution de Lightning Network a ensuite été étendue de Bitcoin à d’autres chaînes publiques.Par exemple, Fibre Network construit sur Nervos CKB a des capacités de contrat intelligent complètes de Turing et est plus flexible dans la gestion des actifs, mais il ne sort toujours pas du dilemme apporté par la conception du canal de paiement.

Cela soulève une question très profonde: la finance est un système complexe, et il peut être difficile de remodeler l’intégralité du système de paiement uniquement par innovation au niveau technique.Alors, quel type de conception peut provoquer une révolution paradigme systématique?

3. Le point final de la monnaie est qu’il n’y a pas de devise

La finance a toujours existé en tant que système complexe, et il est difficile d’apporter des changements substantiels s’il s’agit simplement de la technologie, il est donc nécessaire pour nous de réexaminer ce système.

La finance est un système d’instruments développé pour servir des transactions réelles, dans lesquelles la devise joue le rôle d’une unité de compte de valeur, ce qui conduit à des systèmes de trading extrêmement complexes, des systèmes de compensation et des systèmes de crédit.Parce que nous ne pouvons pas éviter la monnaie, être précis, être une monnaie légale, et être plus précis, pour être difficile à éviterLa piste de paiement Web3 actuelle et même l’intégralité du marché de la cryptographie sont la poursuite la plus élevée à inclure dans le système économique du dollar fantôme représenté par l’USDT..

« La grande chance d’un homme est qu’il doit se lancer sur une route extrêmement difficile, que ce soit à l’âge adulte ou à l’enfance, mais c’est la route la plus fiable; le malheur d’une femme est entouré d’une tentation presque irrésistible; on lui a demandé de s’efforcer Il a seulement encouragé à se glisser pour atteindre la terre pure.

Ce passage vient de « The Second Sex » écrit par Beauvoir en 1949. Je pense que les « femmes » peuvent être complètement remplacées par « Crypto ».Ce que je veux souligner, c’est que nous pouvons suivre une autre route extrêmement difficile, qui a été déduite par des centaines d’années de pensées économiques, et a été initialement réalisée dans le site d’essai cryptographique au cours de la dernière décennie.

Par conséquent, certains produits couramment nécessaires et faciles à stocker ont été naturellement adoptés en tant qu’équivalents généraux et sont entrés dans le stade des devises des produits de base.Par exemple, les peaux d’animaux, le bétail (le mot «de l’argent» dans de nombreuses langues ont une relation étymologique avec le bétail), les grains, les chiffons, le sel et les coquilles, etc.

Plus tard, avec l’expansion de l’échelle commerciale, les exigences de portabilité, de durabilité et de séparabilité sont devenues de plus en plus élevées, et la monnaie a commencé à se concentrer sur les métaux et est entrée au stade de la monnaie métallique.

Cependant, avec le développement de l’échelle commerciale, même si ce sont des monnaies métalliques précieuses, il n’est pas pratique pour les commerçants de les stocker et de les transporter en grande quantité. Des projets de loi similaires aux reçus d’entrepôt.

Parce que dans des circonstances normales, personne ne récupère fréquemment des métaux précieux stockés par eux-mêmes, les orfèvres sont souvent des factures surdimensionnées.Plus tard, des banques plus professionnelles ont évolué à partir de Goldsmith (la plupart des banquiers de Londres étaient toujours membres de la Goldsmiths Guild au XVIIIe siècle). Règles d’émission de devises standardisées et de rachat.

En parlant, en tant que première monnaie papier, Jiaozi a été publié dans la dynastie Southern Song et les antécédents de l’émission dans la dynastie Southern Song étaient similaires, et les chemins de développement ultérieurs étaient similaires. puis monopolisé par le gouvernement, et approuvé par le crédit de l’État, et le délivrera.

Après être entré dans la phase nationale de la monnaie de crédit, le droit d’émettre la monnaie fait partie de la souveraineté nationale, et la devise elle-même n’a pas subi de changements plus importants (tout au plus, après l’effondrement du système Bretton Woods, il a été libéré des contraintes des contraintes de L’étalon-or et publié plus loin), le prochain développement concerne la technologie.

À mesure que l’échelle du commerce se développe, le papier-monnaie (essentiellement des factures) ne peut pas répondre à la demande.Cependant, si les deux parties ouvrent un compte dans la même banque, ils n’ont pas besoin d’utiliser du papier.Ce type de compensation peut naturellement servir le transfert entre différentes banques, de sorte qu’un réseau bancaire et un système de crédit bancaire ont progressivement été formés, notamment

En regardant en arrière ici, nous pouvons constater que la devise est générée par le commerce des services et est destinée à faire correspondre efficacement l’offre et la demande, de la monnaie des produits de base à la monnaie de crédit, même la monnaie nationale de crédit ne fait pas exception.

Cependant, la monnaie de crédit nationale repose sur la réglementation de la banque centrale, et que la réglementation de la banque centrale soit correcte, les points de départ des intérêts de la banque centrale dans chaque pays sont incohérents. L’investissement des ressources dans la mauvaise direction et continue de accumuler des erreurs.Par conséquent, Hayek a préconisé la dénationalisation de la monnaie et avait besoin d’un mouvement de devise libre comme le mouvement du libre-échange au 19e siècle, puis un nouveau système bancaire a été formé.

Étant donné que avec l’évolution du mécanisme d’échange (en particulier le système de compensation), la monnaie est passée d’un support d’échange physique à une unité de compte abstraite, l’échange de biens et services peut-il être achevé directement?après toutLa création de l’argent est uniquement pour surmonter les limites du troc.Ce n’est en aucun cas régressant pour la société primitive.

Mais avec l’expansion de la taille du marché et l’évolution des mécanismes d’échange, ceux-ci peuvent être surmontés.En fait, en Argentine dans les années 1990, certaines communautés avaient tenté d’utiliser des obligations de crédit interne comme monnaies alternatives pour aider les groupes vulnérables à participer à des activités économiques dans le troquer et à réussir progressivement (le pic est de 6 millions de personnes) cependant, en raison de l’inondation De l’émission, il était aussi inachevé que les obligations indésirables émises par les gouvernements locaux aujourd’hui, mais le monde de la cryptographie a directement éliminé la possibilité de non fini.

Cependant, je voudrais ajouter une chose ici. Norme de référence.L’unité de mesure idéale ne doit pas être une monnaie fiduciaire avec une inflation illimitée, mais elle ne devrait pas être un approvisionnement limité en or, bitcoin et autres actifs, car cela signifie que le coût des retardataires doit être plus élevé que celui des premiers détenteurs, donc ceci Will conduira inévitablement à la tendance des détenteurs à se taire, ce qui entraînera éventuellement une déflation inutile.

Cette technologie qui touche le système financier plus profond est la blockchain ouverte par Bitcoin.En tant que système d’échange de valeur point à point qui ne nécessite aucune confiance, vous pouvez directement ignorer le système de compensation à plusieurs niveaux en finance traditionnelle (ce qu’ils font n’est rien de plus que de calculer le montant).

De plus, dans le monde de la blockchain, chaque jeton signifie une certaine valeur, la propriété ou même l’accès, ce qui signifie qu’ils sont naturellement une sorte de biens ou de services originaires de la chaîne, et ils peuvent être divisés en dex. , sautez l’intermédiaire de devise pour calculer directement le taux de change, donc non seulement ne nécessite pas de monnaie physique, mais ne nécessite pas non plus de monnaie.

Cette solution semble être un fantasme des fissures de Satoshi Nakamoto de la pierre, mais en fait, dès 1875, l’économiste britannique et logicien William Stanley Jevons a écrit « l’argent et son mécanisme d’échange » (argent) dans son livre dès 1875. Et le mécanisme d’échange a déduit la voie de développement de la monnaie, estimant qu’à l’avenir, il entrerait dans le stade du troc, et il a prophétisé que le dollar américain se déplaçait inébranlable vers la monnaie internationale.

De plus, les pratiques de cryptographie au cours des dernières décennies ont également vérifié cette conjecture.

Après de nombreuses conjectures et expériences d’idées et de technologies, Satoshi Nakamoto a publié « Bitcoin: un système de monnaie électronique entre pairs » en 2008. Sur la base de ses prédécesseurs, il a comparé des algorithmes de consensus avec la cryptographie par clé publique. Vraiment réalisé et l’ère de la blockchain a été ouverte.

Cependant, il croyait obstinément que Bitcoin ne nécessitait pas de système de script, ce qui a donné une chance à des retardataires.Par exemple, en 2012, Yoni Assia a proposé des pièces colorées

Les pièces colorées permettent à Bitcoin de représenter divers actifs numériques, mais en raison des limitations fonctionnelles de Bitcoin, il ne peut être émis et échangé, et ne peut toujours pas prendre en charge les scripts complets de Turing.Donc, Vitalik Buterin, un membre de base de l’équipe, a commencé un nouveau départ et a publié le livre blanc Ethereum « Contrats intelligents de Next Generation et plate-forme d’application décentralisée ». , permettant à quiconque d’écrire des contrats intelligents et de décentraliser.

Jusqu’à présent,

en conclusion

Dans le jardin fourchu du chemin du paiement Web3, les convertis effectuent les astuces de joie pour attirer d’innombrables publics.Le chemin des rebelles est plein d’épines, qui est destinée à « prendre une route extrêmement difficile, mais c’est la route la plus fiable ».

De Jevins à Hayek, les économistes libéraux ont prévu que l’argent reviendra éventuellement à une forme d’échange plus essentielle.Du cyberpunk au cryptoanarchisme, les créateurs et les cryptographes nous ont déjà montré cette possibilité dans les terrains de test du monde de la cryptographie.

Sur cette voie difficile mais fiable, nous nous réjouissons de partenaires plus partageant les mêmes idées pour contribuer à la pile technologique et aux scénarios commerciaux et au pionnier de notre révolution paradigme.Bienvenue à suivre et à discuter ~