Autor: Beichen

Hay más y más discusiones sobre PayTech. Lo que sucedió al depinar a principios de 2023. Familiaridad: se está presentando la capital influyente de los nuevos y viejos mundos, y la narración se trata de atraer recursos en el mundo real.En el tercer mundo, como el sudeste asiático y América del Sur, el USDT incluso se ha convertido en una mejor opción que su propia moneda fiduciaria.

La información de varios niveles y canales apunta a la misma dirección, es decir, el pago de Web3(Pago de payfi/cifrado)El viento está soplando.Después de todo, si el mercado mundial de pagos se compara con un pastel de bodas de fantasía, entonces mientras el pastel se pierda, se convertirá en un gigante de mil millones de dólares, y esta fiebre del oro acaba de comenzar.

Sin embargo, dado que el concepto de pago de Web3 incluye demasiadas cosas no relacionadas, es necesario que primero definamos si FinTech (FinTech) evolucionó desde el sistema financiero tradicional con stablecoins como USDT como el núcleo, o de Bitcoin, o de un pago Se produce un sistema basado en la tecnología de contabilidad distribuida (DLT).

Los pagos de Web3 logrados con tecnología financiera solo agregan USDT y otras stablecoins basadas en las monedas fiduciarias proporcionadas originalmente, y aún adopta el sistema tradicional de liquidación y liquidación anidada.El único valor de este tipo de producto se encuentra en el USDT como un dólar de sombra y otras establo, de lo contrario no será diferente de apoyar las monedas Q y los frijoles felices.

El pago de Web3 basado en la tecnología de contabilidad distribuida ahora es muy conveniente para transferir dinero, pero el pago de alta frecuencia aún no se ha implementado.Este tipo de pago de Web3 es en realidad pensamientos económicos que se han estado gestando durante cientos de años y se ha verificado en el sitio de la prueba criptográfica durante más de diez años. al amanecer!

1. Web3 Pago bajo el sistema de tecnología financiera tradicional

La mayoría de los productos de pago de Web3, el llamado Web3 en realidad se refiere a monedas estables, como USDT. Admite USDT.Además, dado que las monedas alternativas se injertan, el costo del canal es en realidad mayor que el de la moneda fiduciaria.

Primero salgamos de la calumnia compleja de la tecnología y las finanzas para aclarar la verdadera naturaleza del sistema de pago de la tecnología financiera tradicional.

1.1.

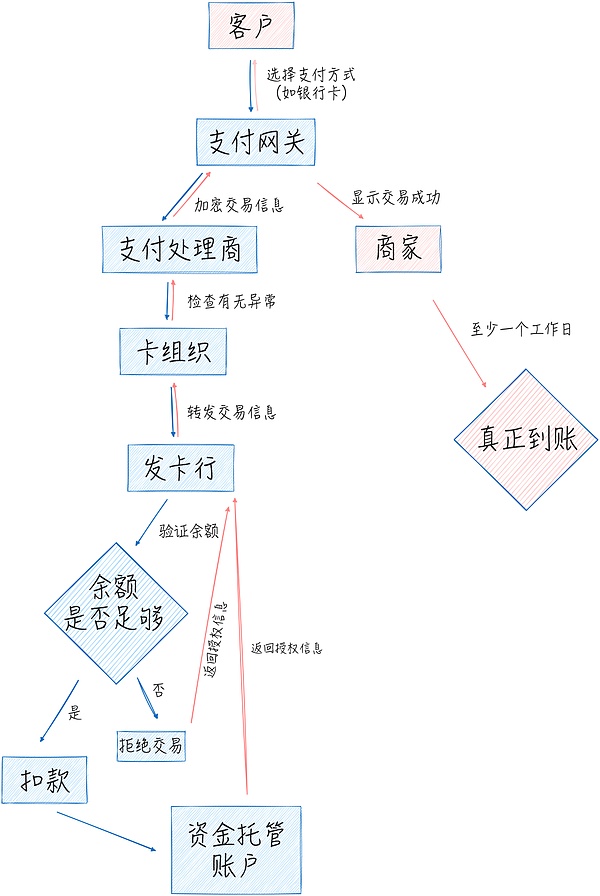

Primero analicemos el proceso tradicional de procesamiento de pagos utilizando los escenarios de pago en la vida diaria como ejemplo.Cuando visitamos en la tienda de conveniencia, podemos escanear el código en nuestro teléfono móvil y confirmar el pago, pero esteEn menos de un segundo de la acción, seis o siete participantes lo completaron después de más de una docena de procedimientos..

Primero, el cliente elegirá un método de pago (como una tarjeta de crédito, tarjeta de débito o billetera digital como Alipay). Verificar que no hay excepciones, liberación, transferirla a la organización de la tarjeta (como Visa, MasterCard) y luego transferirlo al banco emisor donde se encuentra la tarjeta bancaria. De la cuenta del cliente (pero tenga en cuenta que no hay transferencia directa, pero primero alojada), luego la información se devuelve de acuerdo con la ruta original y se envía al comerciante a través de la organización de tarjetas, el procesador/procesador de pago y la pasarela de pago. muestra que el pago es exitoso.Sin embargo, se necesitará al menos un día hábil en llegar, y el proceso de liquidación también es muy complicado, por lo que no lo repetiré aquí.

Un proceso de procesamiento tan complejo en el sistema financiero moderno se estableció gradualmente en la era de los carruajes postales.Las empresas de fintech no han cambiado este sistema, peroA partir de cierto enlace en el proceso y ser responsable de acelerar el procesamiento de la información..Después de todo, con la acumulación de innumerables transacciones, cada enlace significa una gran riqueza.

Aunque los bancos han sido electrónicos desde la década de 1970, la idea de Fintech siempre ha sido mover a las empresas en línea para acelerar el procesamiento.La estructura interna y los procesos del banco no han cambiado.

Como una red de compensación de banco cruzado, el negocio principal de las organizaciones de tarjetas es resolver la emisión, la liquidación y la reconciliación de las transacciones de Bank. ERA.

Sin embargo, las organizaciones de tarjetas representadas por VISA lanzaron una máquina Terminal de pago sobre esta base, que no solo ocupó el mercado de pagos convencional en la industria minorista, sino tambiénA partir de entonces, el ecosistema de pago ha girado en torno a las terminales de pago.Por ejemplo, se ha creado un grupo de fabricantes de hardware representados por Verifone (Whirfeng), y el papel de los proveedores de servicios de pago (PSP) se ha diferenciado, y las tareas de los proveedores de servicios de pago se han abstraído en procesadores/procesos de pago. puerta.

Si se dice que las organizaciones de tarjetas establecieron una red bancaria para que los comerciantes puedan recibir transferencias de más bancos, entonces PSP (proveedor de servicios de pago) permite además a los comerciantes recibir más organizaciones de tarjetas y otros canales de pago (como PayPal).En cuanto al procesador de pago/procesador y la pasarela de pago, son responsables de transmitir y verificar información en diferentes etapas.

Fintech en los enlaces anteriores está acelerando la eficiencia del procesamiento de la información..Por ejemplo, se espera que el procesador de pago discreto exceda los US $ 190 mil millones para 2030.

Fintech, que puede llamarse revolucionario, es PayPal en 1998. Los usuarios usan su correo electrónico para registrar una billetera de cuenta/digital. Tratar con los bancos al retirar el efectivo.Aunque el método de manejo de PayPal no es diferente de los frijoles felices de la compañía de juegos, es esta forma simple y cruda que arranca un agujero del sistema financiero tradicional., obligando a las finanzas tradicionales a tambalearse a la era de los pagos de Internet, a costa de las empresas de tecnología financiera representadas por PayPal, enfrentan constantemente el enjuiciamiento y la supresión.

Aunque el campo de pago después de PayPal se está elevando rápidamente en los negocios, como el Rising Star Alipay ha construido gradualmente una plataforma de servicio financiero que puede reemplazar por completo a los bancos e incluso establecer un sistema de crédito que supera el sistema bancario, el progreso en FinTech es solo micro -Novación, como los códigos QR, no tiene revolución del mecanismo.

1.2.

Ahora, ya sea un gigante de criptomonedas o una compañía de pago tradicional, todos los proyectos de pago Web3 lanzados se basan en sistemas de pago tradicionales, pero aún podemos presentarlos en detalle.

1.2.1.

Las compañías de pago tradicionales están entrando activamente en Web3.Al igual que los candidatos en las elecciones de los Estados Unidos compitieron para expresar su apoyo a las criptomonedas, solo gastaron mucho esfuerzo para obtener recursos de mapas estratégicos no básicos.

De hecho, las compañías de pago tradicionales no han cambiado el sistema financiero tradicional en el pasado, y no cambiarán incluso cuando ingresen a Web3.Simplemente aprovecharon su participación de mercado existente y agregaron la clase de activos de criptomoneda a los muchos servicios que brindan., la dificultad técnica es equivalente a agregar frijoles felices.

Desde bancos (como ZA Bank) hasta organizaciones de tarjetas (como Visa) hasta proveedores de servicios de pago (como PayPal), afirman adoptar la criptografía, y tienen una investigación bastante profunda, pero lo que dicen no importa , lo que importa es qué están haciendo realmente.Se resume que todo el negocio permite a los consumidores usar sus tarjetas bancarias para comprar criptomonedas, transferir y pagar, es decir, como un «canal de transferencia entre la moneda fiduciaria y la criptomoneda» para ganar tarifas de intercambio, este es completamente el mercado OTC.En cuanto a las tecnologías como «hacer que los consumidores finales experimenten sin problemas», no es sorprendente, porque los frijoles felices son los mismos.

La compañía de pago tradicional que realmente puede ir más allá en los pagos de Web3 es PayPal, que emitió el dólar estadounidense Stablecoin Pyusd (PayPal USD) en Ethereum y Solana.PayPal afirma que «utiliza la tecnología del libro mayor distribuido (DLT), la programabilidad, los contratos inteligentes y la tokenización para lograr un acuerdo instantáneo y ser compatible con los intercambios, billeteras y dapps más utilizados …» porque no solo puede ganar la tarifa de intercambio entre Fiat Moneda y Pyusd también pueden extender el tiempo de depósito de los fondos, que es el mismo que la intención original de Binance de lanzar la CUSD.

El objetivo a largo plazo de PayPal es reemplazar las tarjetas bancarias como el canal de pago principal.Por supuesto, en la actualidad, no tiene la base básica de las plataformas de comercio electrónico ni el mercado comercial fuera de línea. A través de Pyusd parece haber pocas posibilidades.

En comparación con PayPal, que carece de escenarios de pago, Square, una plataforma de pago establecida en 2009, ha establecido una gran red de pagos comerciales fuera de línea y ha promovido su propia aplicación de efectivo de herramientas de pago a través de descuentos de tarifas y otros métodos, que parece reemplazar las tarjetas bancarias y Conviértase en el pago principal.Vale la pena mencionar que el fundador de Square, Jack Dorsey, también es el cofundador y ex CTO de Twitter.

La entrada oficial de Square en Web3 es desarrollar máquinas mineras de bitcoin, pero sus antiguos empleados salieron a establecer el puente de la compañía de pago de Web3 en 2023 y recibieron una inversión de US $ 58 millones de Sequoia Capital, Ribbit, Index y otras instituciones, y en octubre fue De nuevo.Lo que hace Bridge es en realidad permitir que los clientes depositen los dólares y los euros, creen stablecoins y luego transfieran dinero con stablecoins.Por supuesto, no estoy criticando a Bridge, de hecho, Bridge se ha dado cuenta de la gran narración prometida por Ripple en ese entonces.

Productos similares incluyen Huiwang, que se dice que es un equipo de Chengdu, pero la razón principal por la que puede hacer un producto próspero en el sudeste asiático es que hay un gran espacio de políticas allí, y las herramientas de recolección para productos negros y grises son indudablemente muy Grande.

El producto subyacente que las herramientas de pago es la moneda misma. Término de los Estados Unidos.

considerándolo todo,El pago de Web3 de las compañías de pago tradicionales es equivalente a la dificultad técnica de Happy Beans..

1.2.2.

Si las finanzas tradicionales usan el método de apoyar a los frijoles felices para ganar tarifas de OTC, entonces los gigantes de las criptomonedas a su vez usan el método de apoyar las tarjetas bancarias para ganar tarifas de OTC. frijoles.

La razón por la cual los intercambios como Coinbase y Binance eligieron cooperar con gigantes de pago veteranos como Visa y MasterCard para emitir tarjetas de criptografía conjuntas es ciertamente aprovechar la infraestructura de finanzas tradicionales para atraer más activos criptográficos, y hay otra razón en secreto. Eso es construir una marca.Después de todo, mientras emita una tarjeta, puede afirmar que respalda «redimir y consumir criptomonedas en más de 60 millones de comerciantes en línea y fuera de línea de todo el mundo».De hecho, solo necesita cooperar con un banco miembro en Visa International, o incluso externalizarlo directamente a una agencia de emisión de tarjetas de terceros..

Hay innumerables casos de este tipo, algunos de los cuales son como alrededor de 2015 cuando el pago móvil estaba en auge. .

El costo operativo de las tarjetas de marca compartida de los gigantes de criptomonedas es en realidad bastante alto.Según el anuncio, «hay muchos desafíos aquí. Es muy difícil equilibrar estos factores al mismo tiempo para lograr la operación de bajo costo de equipos pequeños, tarifas de bajo manejo, operación estable de segmentos de tarjetas, producción anti-glándula y gris , cumplimiento.»

Más tarde, Payfi, un nuevo concepto de financiación en cadena basado en el envío de envío/recepción, apareció, tratando de redefinir pagos, afirmar que está «libre de los grilletes de los sistemas bancarios tradicionales y permitiendo a los usuarios enviar criptomonedas en todo el mundo con tarifas bajas, y La opción de retirar fácilmente los activos de cripto a la custodia personal.Pero a juzgar por las soluciones actuales, todos están tomando el mercado de comerciantes de OTC bajo el marco del sistema de pago tradicional.ySu cumplimiento está destinado a no ser diferente del sistema bancario tradicional y los frijoles felices al final.

La solución de pago Web3 que realmente puede lograr una revolución de mecanismo en PayTech debe ser una solución basada en la tecnología de contabilidad distribuida.

2. Pago de blockchain: el pago de blockchain dentro y fuera de la regulación hay dos especies

Ya sea el CBDC del Banco Central, las instituciones privadas o las cadenas públicas, no se puede evitar la tecnología de contabilidad distribuida (DLT) al discutir el pago de Web3. . de.

DLT es esencialmente una base de datos mantenida por múltiples nodos, cada uno compartiendo y sincronizando la misma réplica.Blockchain es una especie de DLT, pero DLT no es necesariamente una cadena de bloques.Con el impacto de la cadena de bloques y las criptomonedas causadas por el nacimiento de Bitcoin, DLT se considera cada vez más como una nueva infraestructura para reemplazar las entidades centralizadas tradicionales para transferir fondos y, por supuesto, la mayoría de ellos todavía están en la etapa experimental como alternativa.

La mayor ventaja de DLT es que es una red punto a punto (P2P), por lo que ambas partes de la transacción ya no necesitan intermediarios complejos.Las transacciones financieras se pueden verificar directamente a través de libros de contabilidad públicos, realizando así la autorizaciónCalcule, y DLT también opera 24/7.Además, al realizar el pago basado en DLT, existe otra ventaja de que la moneda es programable, no solo se pueden definir diferentes reglas de divisas a través de contratos inteligentes, sino que también pueden lograr funciones más complejas al interactuar con otros contratos inteligentes.

Lo anterior es la ventaja común de DLT para el pago, pero el problema es que la diferencia entre DLT y DLT es incluso aislamiento reproductivo, como cadenas públicas y cadenas de alianza.Además, incluso si todas son cadenas públicas, solo los diferentes tipos de algoritmos de consenso (como POW y POS), la velocidad de confirmación y la estructura de costos pueden variar mucho, y mucho menos las aplicaciones de pago construidas en diferentes tipos de DLT.

La industria parece ignorar estas diferencias y solo se preocupa por el ayuno y la lentitud de TPS y si cumple o no.Sin embargo, a diferencia de la comunidad académica que se basa en la revisión por pares (tal vez si el documento se publica demasiado, se vuelve autorizado), el desarrollo de DLT finalmente se dejará al mercado para su verificación.

2.1.CBDC esEl producto de las relaciones sexuales

La cadena de la alianza es en gran medida un producto de compatible con el sistema centralizado— – basado en la tecnología DLT y controlar estrictamente los derechos de acceso.Esta solución centralizada aparentemente descentralizada puede cumplir con el cumplimiento regulatorio, pero en esencia sigue siendo un sistema cerrado.Esto está destinado a desempeñar solo un papel en la reducción de los costos y aumentar la eficiencia en un cierto enlace en el sistema financiero tradicional, y no cambiará el sistema en sí.

En la narrativa más convencional, la moneda digital del banco central (CBDC) parece ser el punto final del pago Web3.Aunque el CBDC en sí es una proposición falsa, no solo es técnicamente, sino incluso desde una perspectiva monetaria.Algunas soluciones de CBDC no son tan buenas como las cadenas de alianza, porque son solo una base de datos centralizada en absoluto, y solo se puede decir que están tomando prestadas algunas características técnicas de DLT, como los nodos múltiples y los mecanismos de consenso.Pero lo que es aún más absurdo es que algunas tecnologías que utilizan bases de datos centralizadas han reunido una base de datos relacional con números de versión.

entoncesLas aplicaciones de pago y los CBDC basados en cadenas de alianza son solo iteraciones de herramientas parciales para los sistemas de compensación y liquidación dentro de la organización, en lugar de la revolución de paradigma que involucra a todo el sistema financiero..Además, en teoría, iterativamente, será mejor usar bases de datos centralizadas directamente.

Este fenómeno del uso de nuevas tecnologías para repetir los viejos negocios es solo un producto especial de la etapa de transición.Hong Kong ha acumulado muchos casos en la construcción de productos financieros basados en DLT, y en la actualidad, no ha provocado un salto cualitativo en los negocios.Entonces, centrémonos en esos pagos de Web3 que realmente se basan en la cadena pública.

2.2.

Los verdaderos pagos de Web3 deben construirse en cadenas públicas, que también es la visión original de Bitcoin y Blockchain.Con los años, a lo largo de esta idea, Lily Liu, presidente de la Fundación Solana, propuso formalmente el concepto de PayFi en julio de este año.

Ella lo haráPayFi se define como «un nuevo primitivo financiero construido alrededor del valor temporal de la moneda» y es una innovación financiera por encima de la capa de liquidación.Defi resuelve problemas de transacción, mientras que PayFi implica una gama más amplia de actividades económicas: envío y recepción, como financiamiento de la cadena de suministro, préstamos de nómina, tarjetas de crédito, crédito corporativo, recompra interbancaria y otros escenarios, por lo que el mercado también es más grande.

Lily Liu cree que el éxito de Payfi debe cumplir con tres condiciones: moneda rápida y de bajo costo, ampliamente utilizada y desarrolladores.Las discusiones anteriores no son criticadas, pero esta conclusión definitivamente atraerá a muchas oposición de competidores, como Ripple.

Ripple comenzó oficialmente Payfi en 2012 (el término no estaba disponible en ese momento). Las 50 empresas fintech más innovadoras de Forbes.

Ripple’s Layer1 es XRP Ledger, una cadena de bloques basada en el aprendizaje federado.El negocio inicial era copiar bitcoin, pero era más rápido, permitiendo que todos usen directamente su activo nativo XRP para transferir dinero.

El equipo Ripple posee una gran cantidad de XRP y continúa vendiendo y obteniendo ganancias.Cuando vendieron XRP, borraron deliberadamente la relación entre XRP y la equidad de Ripple, por lo que fueron atacados por la SEC y estuvieron profundamente involucrados en disputas durante cuatro años. Ese XRP es inútil.Ripple luego se dio cuenta de que nadie pagaría con una moneda de aire como XRP, que es fluctuante de precios (incluso Bitcoin no es adecuado para pagos minoristas debido a la volatilidad), por lo que intentó lanzar un stablecoin rlusd, construir CBDC para varios países y proporcionar Agentes de activos.

Si solo juzga según los materiales promocionales de Ripple, sentirá que Ripple ha cubierto más de 80 mercados de pagos en todo el mundo con más de US $ 50 mil millones en volúmenes de transacciones debido a su ventaja de completar los pagos en unos pocos segundos.Pero, de hecho, la XCurrent de Ripple dirigida a los bancos solo registra información de transferencia de bancos transversales en la cadena de bloques de Ripple.El valor de este negocio se refleja principalmente en licencias y canales, Ripple adquirido en 2023.En cuanto al uso de monedas de aire con fluctuaciones de precios como XRP para realizar pagos de consumo, es aún más falso.

En pocas palabras, Ripple desempeña el papel de un vendedor superior en el mercado de Payfi.Al igual que la compañía criptográfica mencionada anteriormente, siempre y cuando coopera con un banco miembro en Visa International, puede afirmar que sus productos «canjean y consumen criptomonedas en más de 60 millones de comerciantes en línea y fuera de línea de todo el mundo».

En resumen, cuando se habla de PayFi, casi todas las cadenas públicas enfatizan qué tan rápido es, qué tan barato es y qué tan cumplido es. . Solo use blockchain como herramienta de contabilidad.Además de la ausencia de KYC, ¿cuál es la diferencia entre él y la cadena de la alianza?

2.3.

Por lo tanto, depende de la solución nativa de cifrado construida en la cadena pública, pero a menudo está limitado por el tamaño del bloque y el tiempo de confirmación de la cadena pública, por lo que solo puede usarse como una transferencia de remesas y no puede soportar pequeños pagos de alta frecuencia en la vida diaria.La red Lightning es una buena solución.

En pocas palabras, se establece un canal de pago fuera de la cadena. Arriba es actualizar el estado de asignación del balance de la billetera para formar un nuevo UTXO, es decir, la salida de la transacción no gastada), y no se entregará a la red de bitcoin para que la verificación se cierra hasta que se cierre la última transferencia.entoncesLightning Network puede realizar pagos de alta frecuencia sin cambiar el mecanismo subyacente de Bitcoin.

Puede haber una pregunta aquí, es decir, los cambios de saldo en el canal de pago no están vinculados, entonces, ¿cómo garantizar la seguridad?La seguridad del sistema financiero tradicional depende de la garantía de crédito de la institución, pero Lightning Network garantiza la seguridad del canal de pago a través de tecnologías criptográficas como LN-Penalty y HTLC (Contrato de bloqueo de tiempo hash). .

Cabe señalar que el canal de seguridad discutido justo ahora es uno a uno, pero en la transferencia real, es imposible construir una billetera de firma múltiple con todos, por lo que surge una solución de uno a muchos, es decir, múltiple -Hop tecnología de enrutamiento.En términos de Layman, hay un canal de pago entre A y B, y también hay un canal de pago entre B y C. Entonces A puede transferir dinero directamente a B, y luego a C. La cuenta B actúa como un nodo de relé, A y B No es necesario construir un canal de pago por separado.Según la teoría de la separación de seis grados, puede conocer a cualquier persona en el mundo a través de seis personas.

Esta solución de uno a muchos requiere que los usuarios de retransmisión estén en línea regularmente y tengan fondos suficientes, de lo contrario, las transacciones pueden fallar.peroEn uso real, este diseño es demasiado ideal—— Suponga que el usuario está dispuesto a bloquear una gran cantidad de fondos por adelantado, y suponiendo que el usuario esté dispuesto a tolerar varias restricciones técnicas, todos estos son todosFunciona al contrario del problema de eficiencia de capital que PayFi originalmente quería resolver.

La solución de Lightning Network se expandió más tarde de Bitcoin a otras cadenas públicas.Por ejemplo, la red de fibra basada en Nervos CKB tiene las capacidades de contrato inteligentes completas de Turing y es más flexible en la gestión de activos, pero aún no se extiende por el dilema traído por el diseño del canal de pago.

Esto plantea una pregunta muy profunda: las finanzas son un sistema complejo, y puede ser difícil remodelar todo el sistema de pago solo por innovación a nivel técnico.Entonces, ¿qué tipo de diseño puede provocar una revolución sistemática de paradigma?

3. El punto final de la moneda es que no hay moneda

Las finanzas siempre han existido como un sistema complejo, y es difícil traer cambios sustanciales si es solo tecnología, por lo que es necesario que volvamos a examinar este sistema.

Finance es un sistema de instrumentos desarrollado para servir transacciones reales, en la que la moneda juega el papel de una unidad de cuenta de valor, que conduce a sistemas comerciales extremadamente complejos, sistemas de compensación y sistemas de crédito.Porque no podemos evitar la moneda, ser precisos, ser moneda legal y ser más precisos, para ser difíciles de evitar los dólares estadounidenses, por lo tanto.La pista de pago actual de Web3 e incluso todo el mercado criptográfico son la persecución más alta que se incluye en el sistema económico de Sombra Sombra representada por USDT..

«La gran suerte de un hombre es que debe embarcarse en un camino extremadamente difícil, ya sea en la edad adulta o en la infancia, pero es el camino más confiable; la desgracia de una mujer está rodeada de una tentación casi irresistible; se le pidió que se esforzara por Solo alentó a deslizarse hacia abajo para llegar a la tierra pura.

Este pasaje proviene de «el segundo sexo» escrito por Beauvoir en 1949. Creo que las «mujeres» pueden ser reemplazadas por completo por «criptografía».Lo que quiero señalar es que podemos seguir otro camino extremadamente difícil, que ha sido deducido por cientos de años de pensamientos económicos, ¡y se ha logrado inicialmente en el sitio de prueba de criptografía durante la última década!

Por lo tanto, algunos productos comúnmente necesarios y fáciles de almacenamiento se adoptaron naturalmente como equivalentes generales y ingresaron a la etapa de moneda de productos básicos.Por ejemplo, las pieles de animales, el ganado (la palabra «dinero» en muchos idiomas tiene una relación etimológica con el ganado), granos, telas, sal y conchas, etc.

Más tarde, con la expansión de la escala comercial, los requisitos para la portabilidad, la durabilidad y la separabilidad se hicieron cada vez más altas, y la moneda comenzó a concentrarse en los metales y entraron en la etapa de la moneda metálica.

Sin embargo, con el desarrollo de la escala comercial, incluso si se trata de monedas de metales preciosas, no es conveniente que los comerciantes las almacenen y las lleven en grandes cantidades. facturas similares a los recibos de almacén.

Porque en circunstancias normales, nadie recuperará con frecuencia metales preciosos almacenados por ellos mismos, los orfebres a menudo se emiten en exceso.Más tarde, los bancos más profesionales evolucionaron de Goldsmiths (la mayoría de los banqueros en Londres todavía eran miembros del Guardsmiths Guild en el siglo XVIII). Reglas estandarizadas de emisión de divisas y redención.

Hablando de eso, como la primera moneda, Jiaozi se emitió en la dinastía Southern Song y los antecedentes de la emisión en la dinastía Southern Song fueron similares, y las rutas de desarrollo posteriores fueron similares. luego monopolizado por el gobierno y respaldado por el crédito estatal, y lo emitirá.

Después de ingresar a la etapa nacional de moneda de crédito, el derecho a emitir moneda se ha convertido en parte de la soberanía nacional, y la moneda en sí no ha sufrido cambios mayores (a lo sumo, después del colapso del sistema Bretton Woods, se liberó de las limitaciones de The Gold Standard y lanzado más a fondo), el próximo desarrollo es sobre la tecnología.

A medida que se expande la escala de comercio, el papel moneda (esencialmente facturas) no puede satisfacer la demanda.Sin embargo, si ambas partes abren una cuenta en el mismo banco, entonces no necesitan usar el papel moneda.Este tipo de compensación puede servir naturalmente a la transferencia entre diferentes bancos, por lo que se han formado gradualmente una red bancaria y un sistema de crédito bancario, incluida

Mirando hacia atrás aquí, podemos encontrar que la moneda es generada por el comercio de servicios y está destinado a hacer coincidir eficientemente la oferta y la demanda, desde la moneda de los productos básicos hasta la moneda de crédito, incluso la moneda de crédito nacional no es una excepción.

Sin embargo, la moneda de crédito nacional se basa en la regulación del banco central, y independientemente de si la regulación del banco central es correcto, los puntos de partida de los intereses del banco central en cada país son inconsistentes. La inversión de recursos en la dirección incorrecta y continúa acumulando errores.Por lo tanto, Hayek abogó por la desnacionalización de la moneda y necesitaba un movimiento de moneda libre como el movimiento de libre comercio en el siglo XIX, y luego se formó un nuevo sistema bancario.

Dado que con la evolución del mecanismo de intercambio (especialmente el sistema de compensación), la moneda ha evolucionado de un medio de cambio físico a una unidad de cuenta abstracta, ¿se puede completar el intercambio de bienes y servicios directamente?después de todoLa creación de dinero es solo para superar las limitaciones del trueque.Esto de ninguna manera regresa a la sociedad primitiva.

Pero con la expansión del tamaño del mercado y la evolución de los mecanismos de intercambio, se pueden superar.De hecho, en Argentina en la década de 1990, algunas comunidades habían tratado de usar bonos crediticios internos como monedas alternativas para ayudar a los grupos vulnerables a participar en actividades económicas en trueque, y lograron un éxito gradual (el pico es 6 millones de personas), debido a la inundación. de emisión, fue tan inacabado como los bonos basura emitidos por los gobiernos locales hoy, pero el mundo criptográfico eliminó directamente la posibilidad de inacabado.

Sin embargo, me gustaría agregar una cosa aquí. Estándar de referencia.La unidad ideal de medición no debe ser una moneda fiduciaria con una inflación ilimitada, pero no debe ser un suministro limitado de oro, bitcoin y otros activos, porque esto significa que el costo de los latecómeros debe ser más alto que el de los titulares tempranos, por lo que esto inevitablemente conducirá a la tendencia de los titulares a acumular, lo que eventualmente conducirá a una deflación innecesaria.

Esta tecnología que toca el sistema financiero más profundo es la cadena de bloques abierta por Bitcoin.Como un sistema de intercambio de valor punto a punto que no requiere confianza, puede omitir directamente el sistema de compensación de niveles múltiples en las finanzas tradicionales (lo que hacen no es más que calcular la cantidad).

Además, en el mundo de blockchain, cada token significa un cierto valor, propiedad o incluso un derecho de acceso, lo que significa que son naturalmente un tipo de bienes o servicios nativos de la cadena, y pueden dividirse en DEX. , omita el intermediario de la moneda para calcular el tipo de cambio directamente, por lo que no solo no requiere moneda física, sino que tampoco requiere moneda en absoluto.

Esta solución parece ser una fantasía de las grietas de Satoshi Nakamoto de la piedra, pero de hecho, ya en 1875, el economista y lógico británico William Stanley Jevons escribió «Dinero y su mecanismo de cambio» (dinero) en su libro ya en 1875. y el mecanismo de cambio dedujo la ruta de desarrollo de la moneda, creyendo que en el futuro, entraría en la etapa de trueque, y profetizó que el dólar estadounidense se estaba moviendo inquebrantablemente hacia la moneda internacional.

Además, las prácticas de criptografía en las últimas décadas también han verificado esta conjetura.

Después de muchas conjeturas y experimentos de ideas y tecnologías, Satoshi Nakamoto publicó «Bitcoin: un sistema de moneda electrónica entre pares» en 2008. Según sus predecesores, se ha comparado los algoritmos de consenso con la criptografía de clave pública, una moneda descentralizada. Realmente realizado y la era de Blockchain se ha abierto.

Sin embargo, obstinadamente creía que Bitcoin no requiere un sistema de secuencias de comandos, lo que le dio una oportunidad a los recién llegados.Por ejemplo, en 2012, Yoni Assia propuso monedas de color

Las monedas de color permiten que Bitcoin represente varios activos digitales, pero debido a las limitaciones funcionales de Bitcoin, solo se puede emitir y negociar, y aún no puede admitir scripts completos.Entonces, Vitalik Buterin, un miembro central del equipo, comenzó un nuevo inicio y lanzó el Libro Blanco de Ethereum «Contratos inteligentes de Next Generation y la plataforma de aplicación descentralizada». , permitiendo que cualquiera escriba contratos inteligentes y descentralice.

Hasta ahora,

en conclusión

En el jardín bifurcado del camino del pago Web3, los conversos están realizando los trucos de Joy Bean para atraer innumerables audiencias.El camino de los rebeldes está lleno de espinas, que está destinada a estar «tomando un camino extremadamente difícil, pero es el camino más confiable».

Desde Jevins hasta Hayek, los economistas liberales han previsto que el dinero eventualmente volverá a una forma de intercambio más esencial.Desde ciberpunk hasta criptoanarquismo, los creadores y criptógrafos ya nos han mostrado esta posibilidad en los terrenos de prueba del mundo criptográfico.

En este camino difícil pero confiable, esperamos socios más de ideas afines que se unan para contribuir a la pila de tecnología y los escenarios comerciales y ser pioneros en nuestra revolución de paradigma.Bienvenido a seguir y discutir ~