Récemment, la guerre des enchères de droits d’émission de l’USDH initiée par Hyperliquide a attiré une fois des joueurs tels que Circle, Paxos, Frax Finance, etc. pour se battre ouvertement. Certains géants ont même retiré 20 millions de dollars d’incitations écologiques en tant que jetons de négociation. Cette tempête a non seulement démontré l’énorme tentation de la stablecoins indigène du protocole Defi, mais nous a également donné un aperçu de la logique de stablecoin du monde Defi.

Prenant cette occasion, nous espérons également réexaminer:Qu’est-ce qu’un protocole de Defi stablecoin et pourquoi est-il si valorisé?Et aujourd’hui, lorsque le mécanisme d’émission devient de plus en plus mature, où est le véritable point d’appui qui détermine son succès ou son échec?

Source: Paxos

Pourquoi Defi stablecoins est-il populaire?

Avant d’explorer ce problème, nous devons faire face au fait que le marché des stablescoin est toujours dominé par des stablecoins émis par des institutions centralisées (comme l’USDT et l’USDC).Avec leur solide conformité, liquidité et avantages de premier mobilier, ils sont devenus le pont le plus important entre le monde de la cryptographie et le monde réel.

Mais en même temps, une force qui poursuit une décentralisation, une résistance et une transparence de censure plus punies a toujours conduit le développement de stablescoins natifs Defi, et pour un protocole décentralisé avec des volumes de transactions quotidiens de milliards de dollars, la valeur des stablecoins natifs est de soi.

Ce n’est pas seulementIl s’agit de la principale unité de tarification et de tassement de la plate-forme, qui peut réduire considérablement la dépendance à l’égard des étages externes, et peut également verrouiller la valeur des transactions, des prêts, des comptes et d’autres liens dans son propre écosystème.Prenant l’exemple de l’USDH à l’hyperliquide, son positionnement n’est pas simplement de copier USDT, mais de devenir le « cœur » du protocole – fonctionnant comme marge, unité d’évaluation et centre de liquidité.

Cela signifie que quiconque peut détenir les droits d’émission de l’USDH occupera un terrain stratégique crucial dans le paysage futur d’Hyperliquide. C’est la raison fondamentale pour laquelle l’hyperliquide a répondu rapidement après que la branche d’olivier ait été éteinte. Même Paxos et Paypal n’ont pas hésité à retirer 20 millions de dollars d’incitations écologiques comme des écoles de négociation.

En d’autres termes, pour le protocole Defi qui repose fortement sur les liquidités, les stablecoins ne sont pas seulement un « outil », mais un « point d’appui » d’activités économiques sur chaîne couvrant les transactions et les cycles de valeur.Qu’il s’agisse de Dex, de prêts, de protocoles de dérivés ou de demandes de paiement sur chaîne, les stablecoins jouent le rôle principal de la couche de règlement en dollars.

Source: ImToken Web (web.token.im) Protocole Defi Stablecoincoin

Du point de vue d’ImToken, les stablecoins ne sont plus un outil qui peut être résumé par un seul récit, mais un « agrégat d’actifs » multidimensionnel – différents utilisateurs et des besoins correspondent à différents choix de classification de stablecoin de la perspective de l’utilisateur? »).

Dans cette catégorie, les «stablescoins du protocole Defi» (Dai, Gho, Crvusd, Frax, etc.) sont l’une des catégories indépendantes. Par rapport aux stablescoins centralisés, ils mettent l’accent sur les attributs plus décentralisés et l’autonomie du protocole – sur la base de la conception du mécanisme et des actifs collatéraux du protocole lui-même, essayant de se débarrasser de leur dépendance à l’égard d’une seule institution. C’est aussi pourquoi même si le marché fluctue à plusieurs reprises, il y a encore un grand nombre d’accords qui continuent d’essayer.

« Battle de paragraphe » a commencé de Dai

L’évolution de la stablecoin native du protocole Defi est essentiellement une bataille de paradigme autour de scénarios, de mécanismes et d’efficacité.

1.Makerdao (Sky) Dai (USDS)

En tant qu’origine des stablescoins décentralisés, Dai lancé par Makerdao a été le pionnier du paradigme de la frappe trop collatéralisée, permettant aux utilisateurs de déposer des garanties telles que ETH dans le coffre-fort pour entrer Dai, et a résisté au test de nombreux extrêmes du marché.

Mais ce qui est moins connu, c’est que DAI est également le premier stablecoin de Defi Protocol pour embrasser RWA (actifs réels). Dès 2022, Makerdao a commencé à essayer de permettre aux promoteurs d’actifs de convertir les actifs du monde réel en jetons pour le financement des prêts, essayant de trouver des scénarios de soutien aux actifs et de demande plus importants pour DAI.

Après le dernier renomment de Makerdao à Sky et lancé des USD dans le cadre du plan de fin de partie, le plan de Makerdao est d’attirer différents groupes d’utilisateurs de DAI sur la base du nouveau stablecoin, élargissant davantage l’adoption des scénarios de Defi à la tête.

2. Gho d’Aave

Fait intéressant, Aave, qui utilise les prêts comme base, se rapproche de Makerdao et lance un gho stablecoin natif décentralisé et soutenu par le Defi, qui est fixé au dollar américain.

Il a une logique similaire à DAI – il s’agit d’une stablecoin sur-collatéralisée frappée à l’aide d’ATOKENS comme garantie.Les utilisateurs peuvent utiliser des actifs dans AAVE V3 comme garantie pour effectuer une ponte trop collatéralisée.La seule différence est que, puisque toute garantie est un capital productif, un certain intérêt (ATOKENS) sera généré, ce qui dépend des besoins de prêt.

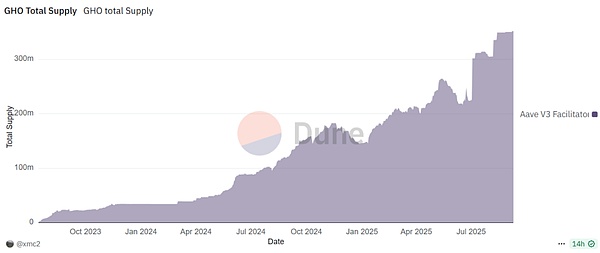

Source: dune

Du point de vue du contrôle expérimental,Makerdao s’appuie sur les droits de la pièce pour étendre l’écosystème, tandis qu’Aave a dérivé des stablecoins dans ses scénarios de prêt matures. Ces deux fournissent un modèle pour le développement de stablescoins de protocole Defi sous différents chemins.

Au moment de la publication, le volume de coulée de Gho a dépassé 350 millions de pièces, ce qui a été essentiellement dans une tendance de croissance stable au cours des deux dernières années, et la reconnaissance du marché et l’acceptation des utilisateurs ont régulièrement augmenté.

3. Crvusd de la courbe

Depuis son lancement en 2023, CRVUSD a successivement soutenu une variété d’actifs grand public, notamment SFRXeth, Wsteth, WBTC, WETH et ETH en garantie, et couvre les principales catégories LSD (actifs collatéraux actuels).Son mécanisme de compensation LLAMMA unique permet également aux utilisateurs de comprendre et d’utiliser plus facilement.

Depuis le moment de la publication, le nombre de cotisations CRVUSD a dépassé 230 millions. Il convient de mentionner que Wsteth représente à lui seul environ la moitié du total des pénitions CRVUSD, mettant en évidence ses avantages de liaison profonde et de marché dans le domaine LSDFI.

4.FRXUSD de Frax Finance

L’histoire de Frax Finance est la plus dramatique. Dans la crise stable de 2022, Frax a rapidement ajusté sa stratégie et stabilisé sa position en augmentant ses réserves complètes pour se transformer complètement en une stablecoin entièrement collatérale.

Une étape plus critique est qu’elle est entrée avec précision sur la piste LSD au cours des deux dernières années, en utilisant son produit écologique FRXeth et les ressources de gouvernance accumulées entre ses mains pour créer des rendements attrayants sur des plates-formes telles que la courbe, et avec succès la deuxième courbe de croissance.

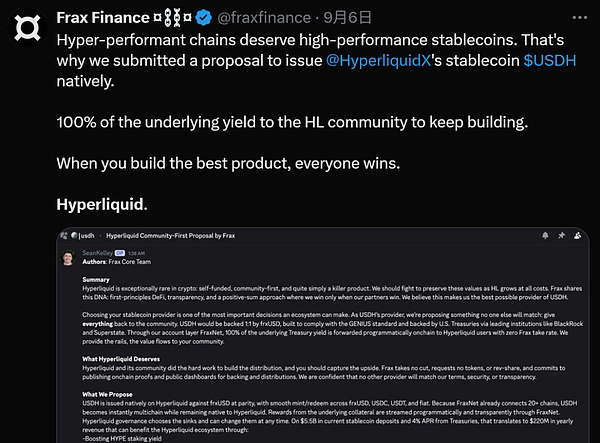

Dans le dernier concours d’appel d’offres de l’USDH, Frax a même proposé une proposition de «priorité communautaire» et prévoit de lier l’USDH à FRXUSD 1: 1. FRXUSD est soutenu par le BlackRock Buidl Buidl on Chain Treasury Bond Fund. « 100% des revenus d’obligations du Trésor sous-jacents seront directement distribués aux utilisateurs hyperliquides via des méthodes programmatiques sur chaîne, et Frax ne facture aucun frais. »

De « l’émission » à la « transaction », quel est le point d’appui?

D’après les cas ci-dessus, nous pouvons voir que dans une certaine mesure, les stablecoins sont le seul moyen pour les protocoles Defi de passer des « outils » aux « systèmes ».

En fait, en tant que récit oublié après le milieu de l’été de 2020 à 2021, les stablescoins du protocole Defi ont toujours été dans un chemin évolutif. De Makerdao, Aave, à la courbe à l’hyperliquide d’aujourd’hui, nous constatons que l’objectif de cette guerre a discrètement changé.

La clé n’est pas la capacité d’émission, mais les scénarios de transaction et d’application.Pour le dire franchement, qu’il s’agisse de sur-collatéralisation ou de réserves complètes, la publication d’un stablecoin fixé au dollar américain n’est plus un problème. La vraie clé est « à quoi peut-il être utilisée? Qui l’utilisera? Où peut-il être diffusé? »

Comme l’hyperliquide l’a souligné lors de la soumission pour les droits d’émission de l’USDH – avec la priorité et la conformité de servir l’écosystème hyperliquide, c’est le véritable point d’appui des écunines Defi:

-

Tout d’abord, c’est naturellement un scénario endogène où cette stablecoin peut être largement mise en œuvre. C’est aussi la « base » des stablecoins, tels quePour Aave, c’est un emprunt; Pour Curve, il s’agit d’une transaction; Pour l’hyperliquide, ce sera une transaction dérivée (actifs de marge),On peut dire qu’un scénario endogène puissant peut fournir les besoins les plus primitifs et les plus fidèles des stablécoins;

-

Le second est la profondeur de la liquidité. Après tout, la bouée de sauvetage d’un stablecoin réside dans ses paires commerciales avec d’autres actifs traditionnels (tels que ETH, WBTC) et d’autres stablecoins (tels que USDC, USDT) et posséderUn ou plusieurs pools de liquidité profonde sont à la base de maintenir les prix stables et de répondre aux besoins des transactions à grande échelle, c’est pourquoi Curve est toujours un endroit incontournable pour toutes les stablecoins aujourd’hui;

-

Ensuite, il y a la composabilité et l’évolutivité, que ce soit une stable peut être facilement intégrée par d’autres protocoles Defi, comme l’actif sous-jacent des garanties, des actifs de prêt ou des agrégateurs de revenus, détermine le plafond de son réseau de valeur;

-

Enfin, il s’agit de la «cerise sur le gâteau» axée sur les bénéfices – sur le marché Defi où les jeux de stock sont joués, le rendement est le moyen le plus efficace pour attirer des liquidités, et les stablecoins qui «gagnent de l’argent pour les utilisateurs» sont plus attractifs;

En un mot, les stablecoins centralisés sont toujours la liquidité sous-jacente de Defi. Pour tous les protocoles Defi, la délivrance de stablescoins indigènes n’est plus une simple sélection technique, mais une disposition stratégique liée à la boucle fermée de la valeur écologique. Son véritable point d’appui est depuis longtemps passé de « comment émettre » à « comment le faire échanger et utilisé à haute fréquence ».

Ceci est également destiné à être l’avenirLes écunines de défi qui peuvent gagner doivent être des « super actifs » qui peuvent fournir à leurs détenteurs les scénarios d’application les plus solides, la liquidité la plus profonde et les rendements les plus durables, pas seulement une « monnaie ».