In der globalen Verbraucherkreditkette für Privatkunden gleichen Kreditnehmer oft Schafen, die in einem sanften Gehege gehalten werden – sie sind an Bequemlichkeit gewöhnt, haben aber kein ausgeprägtes Gespür für Zinssätze und Konditionen. Es besteht kein Zweifel, dass dies ein lukrativer Markt ist.Da unbesicherte Verbraucherkredite nach und nach auf die Stablecoin-Strecke übergehen, wird sich ihr Funktionsmechanismus grundlegend ändern, und neue „Hirten“ werden auch die Möglichkeit haben, einen großzügigen Anteil an dem Marktveränderungsprozess zu erhalten.

Stablecoins sind insofern einzigartig, als sie an der Schnittstelle von drei großen Märkten angesiedelt sind: Zahlungs-, Kredit- und Kapitalmärkte.Können wir unsere Aufmerksamkeit auf den Bereich der Finanzkredite richten, während wir uns im „Roten Ozean“ der Stablecoin-Zahlungen befinden und auf die weitere Popularisierung der Stablecoin-Marktaufklärung warten?Denn egal, ob es um die Werterfassung von Marktspannen oder die Rekonstruktion der gesamten Wertschöpfungskette geht, dies ist vielleicht der einfachste und einfachste Markt.

1. Der Markt ist groß genug

Nach Angaben der New York Fed aus dem Jahr 2023 hat der ausstehende Saldo an unbesicherten Privatkrediten 232 Milliarden US-Dollar erreicht, was einem Anstieg von 40 Milliarden US-Dollar gegenüber 2022 und einem Anstieg um 86 Milliarden US-Dollar gegenüber 2021 entspricht, was eine starke Nachfrage nach dieser Art von Krediten zeigt.Zwischen 2021 und 2023 wird die Kreditvergabe an Subprime- und Under-Kreditnehmer weiter zunehmen, wobei Fintech-Plattformen zur Hauptantriebskraft dieser Expansion werden.

Das wachsende Bewusstsein der jüngeren Generation für unbesicherte Privatkredite treibt die globale Marktexpansion maßgeblich voran.Viele junge Menschen sind aufgrund von Faktoren wie Studienkrediten und steigenden Lebenshaltungskosten in finanzielle Instabilität geraten, sodass Kurzzeitprodukte wie hochverzinsliche Privatkredite und kurzfristige Bargeldvorschüsse für sie zu einer „Abkürzung“ geworden sind, um finanzielle Belastungen schnell abzubauen.Einfache Beantragung, geringe Anforderungen, schnelle Auszahlung und unbegrenzte Nutzungsmöglichkeiten machen Kurzzeitkredite zu einem attraktiven und bequemen Instrument. Gleichzeitig ist die Durchdringung junger Kundengruppen gestiegen und der kontinuierliche Zustrom neuer Kreditinstitute hat die Marktexpansion weiter beschleunigt.

Trotz eines herausfordernden makroökonomischen Umfelds erreicht der Markt für unbesicherte Privatkredite weiterhin Rekordhöhen und zeigt keine Anzeichen einer Verlangsamung. Laut einem von TransUnion im Mai 2025 veröffentlichten Branchenbericht gilt ab dem ersten Quartal 2025:Ungesicherter PrivatkreditDie Marktgröße erreicht 253 Milliarden US-Dollar, insgesamt 29,8 Millionen Kredite.Derzeit verfügen 24,6 Millionen Menschen in den Vereinigten Staaten über ungesicherte Privatkredite, wobei der durchschnittliche Kreditnehmer Schulden in Höhe von 11.600 US-Dollar trägt.

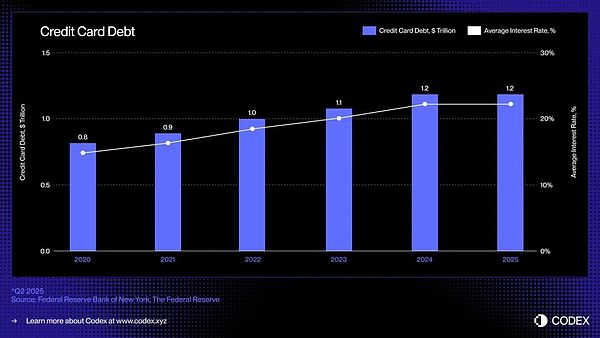

In den Vereinigten Staaten ist die Kreditkarte die vorherrschende Form der ungesicherten Kreditvergabe: ein allgegenwärtiges, liquides und sofort verfügbares Kreditinstrument, das es Verbrauchern ermöglicht, Geld zu leihen, ohne beim Kauf Sicherheiten zu stellen.Die ausstehenden Kreditkartenschulden nehmen weiter zu und belaufen sich derzeit auf etwa 1,21 Billionen US-Dollar.

2. Die Natur des Finanzwesens bleibt unverändert, aber die Technologie wird weiterentwickelt

Was ist die Natur des Finanzwesens? Es ist das Missverhältnis von Werten über Zeit und Raum hinweg.Diese Essenz bleibt über Tausende von Jahren unverändert.Aber die Servicemethoden ändern sich: Der „Ursprung“ des persönlichen Verbraucherkredits ist ein alter Kredit, aber was ihn wirklich zu „besonderem Geld für gewöhnliche Menschen zum Kauf von Dingen“ machte, war die Ratenzahlung im frühen 20. Jahrhundert;später kombinierten Kreditkarten „kaufen“ und „leihen“ in einer Plastikfolie, und dann teilte das mobile Internet das Kreditlimit in Mikrokredite der zweiten Ebene auf. Mit jedem technologischen Upgrade werden die Kreditschwellen niedriger, die Szenarien fragmentierter und die Risikokontrolle schneller.Es treibt auch die Zinssätze voran, um ein neues Gleichgewicht zwischen Wettbewerb und Aufsicht zu finden.

Das neue, auf Blockchain basierende Finanzwesen kann die Effizienz des Finanzwesens erheblich verbessern und eine On-Chain-Finanzwelt schaffen, die Zeit, Raum und Vermögenskategorien umfasst.

Stablecoins und On-Chain-Kreditprotokolle bringen eine neue Grundlage: programmierbares Geld, transparente Märkte und Finanzfinanzierung in Echtzeit.Die Kombination dieser drei Faktoren könnte den alten Kreislauf endlich durchbrechen und ihn in einer digitalen, grenzenlosen Wirtschaft neu gestalten.Wie Kredite entstehen, finanziert und zurückgezahlt werden.

Die letzte große Veränderung bei der Kreditkartenkreditvergabe erfolgte in den 1990er Jahren, als Capital One die risikobasierte Preisgestaltung einführte, ein Durchbruch, der die Verbraucherkreditlandschaft veränderte.Seitdem ist die Grundstruktur der Kreditkartenbranche trotz des Aufkommens neuer digitaler Banken und Finanztechnologieunternehmen nahezu unverändert geblieben.

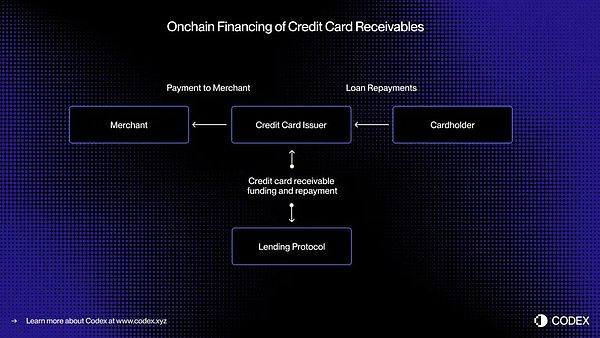

Hier ist ein Echtzeitbeispiel für den Einsatz der Tokenisierung zur Finanzierung von Kreditkartenforderungen:

Im heutigen Bankkartenzahlungssystem gibt es eine Zeitverzögerung zwischen der Transaktionsautorisierung (d. h. die Transaktion wird genehmigt) und der Abwicklung (d. h. der Kartenaussteller überweist Geld über die Kartenorganisation an den Händler).Durch die Migration des Finanzierungsprozesses in die Kette können diese Forderungen in Echtzeit tokenisiert und finanziert werden.

-

Stellen Sie sich einen Verbraucher vor, der einen Kauf im Wert von 5.000 US-Dollar tätigt.Transaktionen werden sofort autorisiert.Vor der Abwicklung mit Visa oder Mastercard tokenisiert der Emittent die Forderung in der Kette und erhält eine Finanzierung in Höhe von 5.000 USDC von einem dezentralen Kreditpool. Wenn die Abrechnung abgeschlossen ist, überweist der Kartenaussteller diese Gelder an den Händler.

-

Wenn der Kreditnehmer anschließend den Kredit zurückzahlt, fließen die Rückzahlungsgelder durch den Smart Contract automatisch an den Kreditgeber in der Kette zurück – wiederum in Echtzeit.

-

Dieser Ansatz ermöglicht Echtzeit-Liquidität, transparente Finanzierung und automatisierte Rückzahlungen, reduziert das Kontrahentenrisiko und eliminiert die manuellen Prozesse, auf die man sich heute bei Verbraucherkrediten immer noch stark verlässt.

Dies ist auch die Grundlogik hinter der jüngsten offiziellen Ankündigung von Visa, dass Visa Direct ein stabiles Devisenvorschussgeschäft für Forderungen starten wird.

3. Von der Vermögensverbriefung zum On-Chain-Kreditpool

Seit Jahrzehnten sind die Märkte für Verbraucherkredite auf Einlagen und Verbriefungen angewiesen, um eine groß angelegte Kreditvergabe zu ermöglichen.Banken und Kartenherausgeber verpacken Tausende von Forderungen in Asset-Backed Securities (ABS) und verkaufen sie an institutionelle Anleger.Diese Struktur sorgt für hohe Liquidität, bringt aber auch Komplexität und Undurchsichtigkeit mit sich.

„Buy Now, Pay Later“-Plattformen (BNPL) wie Affirm und Afterpay haben die Entwicklung der Kreditwürdigkeitsbewertung aufgezeigt.sieAnstatt ein einheitliches Kreditlimit zu gewähren, wird jede Transaktion einzeln bei ihrem Zustandekommen beurteilt– Behandeln Sie eine 10.000-Dollar-Couch anders als ein 200-Dollar-Paar Turnschuhe.

-

Diese Bonitätsprüfung auf Transaktionsebene generiert diskrete, standardisierte Forderungen mit jeweils klaren Kreditnehmer-, Laufzeit- und Risikomerkmalen und ist daher ideal fürEchtzeitfinanzierung über einen On-Chain-Kreditpool.

-

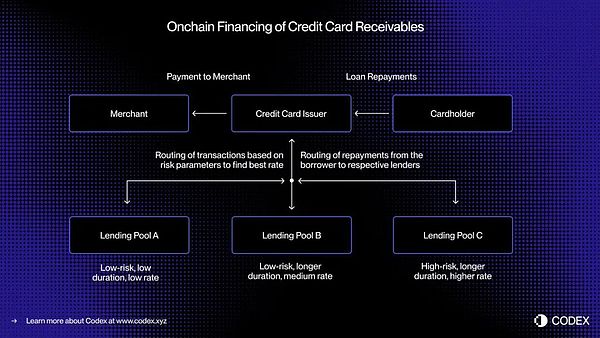

On-Chain-Kredit kann dieses Konzept weiter ausbauen,Ermöglicht spezialisierte Kreditpools, die auf bestimmte Kreditnehmerprofile oder Verbraucherkategorien zugeschnitten sind.Beispielsweise könnte sich ein Pool auf die Bereitstellung von Kleintransaktionsfinanzierungen für erstklassige Kreditnehmer konzentrieren, während sich ein anderer auf die Bereitstellung von Ratenzahlungsdiensten für Subprime-Kunden konzentriert.

-

Im Laufe der Zeit können sich diese Pools weiterentwickelnStark segmentierter Kreditmarkt mit dynamischer Preisgestaltung und transparenten LeistungskennzahlenAlle Teilnehmer können es in Echtzeit sehen.

Diese Programmierbarkeit ebnet den Weg für eine effizientere Kapitalallokation, bessere Kreditzinsen und einen offenen, transparenten und sofort überprüfbaren globalen Markt für ungesicherte Verbraucherkredite.

4. Aufkommender On-Chain-Kreditstapel

Bei der Neugestaltung ungesicherter Kredite für das On-Chain-Zeitalter geht es nicht nur darum, Kreditprodukte auf die Blockchain zu „portieren“.Die gesamte Kreditinfrastruktur muss von Grund auf neu aufgebaut werden.Neben Kartenherausgebern und Zahlungsabwicklern ist das traditionelle Kreditökosystem auch auf eine Reihe komplexer Vermittler angewiesen:

-

Neue Ansätze zur Bonitätsbewertung sind erforderlich.Traditionelles FICO und VantageScore könnten in die Blockchain verlagert werden, dezentrale Identitäts- und Reputationssysteme könnten jedoch eine größere Rolle spielen.

-

Kreditgeber verlangen außerdem eine Glaubwürdigkeitsprüfung——On-Chain-Ratingmechanismus ähnlich wie Standard & Poor’s, Moody’s oder Fitch zur Beurteilung der Kreditqualität und Kreditleistung.

-

Ein weniger glamouröser, aber entscheidender Aspekt der Kreditvergabe – Sammlungen – muss sich ebenfalls weiterentwickeln. Auf Stablecoins lautende Schulden erfordern weiterhin Durchsetzungsmechanismen und Einziehungsprozesse, und die Automatisierung in der Kette muss in die rechtlichen Rahmenbedingungen außerhalb der Kette integriert werden.

Insgesamt können Blockchain und Stablecoins den geschäftlichen Charakter und den Risikokoeffizienten privater Verbraucherkredite nicht ändern.Bonitätsbewertungsmechanismen, Risikokontrollmodelle und rechtliche Strukturen sind unverzichtbar. Wenn wir uns jedoch die Zukunft vorstellen, können wir diesen neuen On-Chain-Kreditstapel nutzen, um eine globale Verteilung persönlicher Verbraucherkredite zu erreichen, globale Liquidität zu erhalten, eine effizientere Kapitalallokation, bessere Kreditzinsen usw. zu erreichen.

5. Schreiben Sie am Ende

Stablecoin-Kreditkarten haben eine Brücke zwischen legaler Währung und On-Chain-Konsum geschlagen; Kreditprotokolle und tokenisierte Geldmarktfonds haben Ersparnisse und Einkommen neu definiert; Durch die Einführung unbesicherter Kredite in die Kette ist ein geschlossener Kreislauf entstanden, der es Verbrauchern ermöglicht, nahtlos Kredite aufzunehmen, und Anlegern eine transparente Finanzierung von Krediten ermöglicht.All dies wird durch eine offene Blockchain-Finanzinfrastruktur vorangetrieben.