Autor: Esme Zheng, OKX Ventures

Im aktuellen Marktumfeld steigen „reale Vermögenswerte“ (RWA, reale Vermögenswerte) rasant.Im Juli dieses Jahres wies Coingecko in seinem Bericht der Krypto -Branche im zweiten Quartal 2024 darauf hin, dass Meme Coin, künstliche Intelligenz und RWA zu den heißesten Kategorien wurden und 77,5% des Netzwerkverkehrs ausmachten.

Traditionelle Finanzgiganten wie Citigroup, BlackRock, Fidelity und JPMorgan Chase sind ebenfalls in den Markt eingetreten.Laut Dune Analytics hat die RWA -Erzählung in diesem Jahr den zweiten Platz im Wachstum auf 117%belastet, der zweite für Meme.Dieser Artikel wird den aktuellen Entwicklungsstatus und die zukünftigen Möglichkeiten der RWA -Strecke umfassend aussortieren.

Tl; dr

-

RWA ist eines der am schnellsten wachsenden Defi-Felder, wobei TVL im Jahr 2023 verdoppelt wurde, und der Wert von Onkain-Vermögenswerten hat sich seit Beginn von 2024 bis heute um 50% erhöht, bis zu 12 Milliarden US-Dollar (ohne Stablecoins).Unter diesen sind der am schnellsten wachsende und größte Anteil der private Kreditmarkt (76%), US -amerikanische Anleihenprodukte (17%) und die verbleibenden größeren Proportionen sind Edelmetall -Stablecoins, Immobilien -Token usw. geleitet von Gold geleitet von Gold , usw. .

-

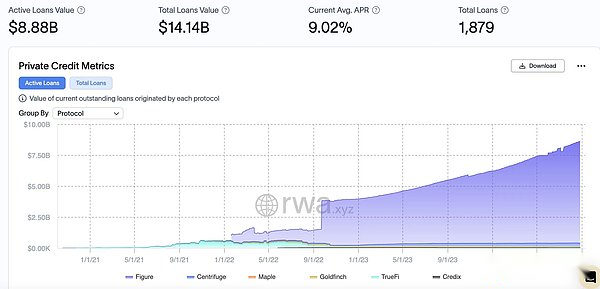

Derzeit liefern fast 15 Mainstream-Emittenten mehr als 32 tokenisierte US-amerikanische Anleihenprodukte mit einem Gesamtvermögen von mehr als 2 Milliarden US-Dollar, was einem Anstieg von 1.627% gegenüber Beginn des Jahres.Die sechs Haupt-Ketten-Kreditprotokolle für die Hauptkette, Zentrifuge, Ahorn, Goldfinch, Truefi, Creditix usw. haben einen Gesamtbetrag von 8,88 Mrd. USD, ein Anstieg von 43% ab Anfang des Jahres.

-

Nach einer erfolgreichen Annahme von Stablecoins und attraktiven Nettozinsensmargen für zentralisierte Emittenten von Offkettern wird die nächste Phase der RWA-Evolution von der Ausgabe der tokenisierten US-amerikanischen Staatsanleihen angetrieben.In dem Prozess erwerben Token-Inhaber den größten Anteil der Nettozinsspanne, indem sie direkt in reale Vermögenswerte mit kurzer Laufzeit, starker Liquidität und durch die US-Regierung unterstützt werden.

-

Der Markt für private Kreditkredite auf Kette steht nach dem Zusammenbruch zentraler finanzieller Forderungsausfälle vor großen Herausforderungen und hat nun eine Erholung, die von der RWA-Erzählung angetrieben wird, obwohl die gesamte On-Chain-Kredit derzeit weniger als 0,5% der traditionellen 1,5 USD ausmacht Billion Privatkreditmarkt.

-

Die tatsächliche Vermögens -Tokenisierung beinhaltet eine große Anzahl von Vermögenswerten, Handel und andere Geschäftstätigkeit in den Anwendungsszenarien des traditionellen Finanzfeldes.RWA muss in „vertrauenswürdigen Finanzen“ oder „überprüfbaren Finanzen“ existieren und „regulierte Kryptowährung“ sein.Insbesondere im Kontext von Stablecoins benötigen sie immer noch eine große Beteiligung von Off-Chain-Vermittlern für die Prüfung, Einhaltung und Vermögensverwaltung, die eine Vertrauensbasis erfordern.

1. Aktueller Status der RWA -Spur

1. Marktangebot und Nachfrage

-

Die Kernlogik der RWA besteht darin, die Einkommensrechte von Finanzvermögen in der realen Welt (z. -Kettenvermögen durch die Hypothekenkette.Bei physischen Vermögenswerten wie Gold und Immobilien werden sie in die Kette eingeführt, und die Blockchain -Technologie wird verwendet, um die Transaktionskomfort und die Transparenz zu verbessern.

-

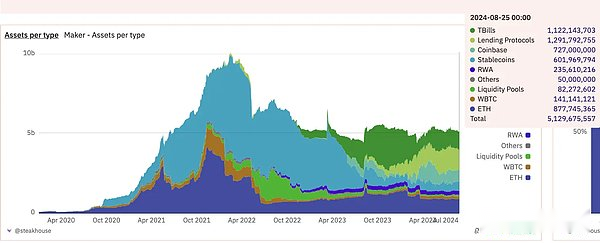

Vor dem Hintergrund der kontinuierlichen Zinssergebnis und der Bilanzreduzierung der Fed haben die hohen Zinssätze die Bewertung der Risikomärkte stark beeinflusst, und die Bilanzreduzierung hat die Liquidität auf dem Kryptomarkt erheblich extrahiert, was zum kontinuierlichen Rückgang der Ertragsrate führt von Defi-Markt.Die beliebtesten ähneln dem groß angelegten Kauf von US-Anleihen von Makerdao als Reserve-Vermögen. Welt für die reale Finanzvermögensrückgabe.

Quelle: Dune / @steakhouse

-

Eine große Anzahl von Stablecoins auf dem Markt.Zentralisierte Stablecoins werden Gewinne privatisieren und Verluste sozialisieren.Weitere Arten von RWA -Vermögenswerten sind erforderlich, um diese Stablecoins effektiv zu nutzen, Renditen an Benutzer zu erzielen und mehr Liquidität auf den Defi -Markt zu bringen.

-

Für große bekannte Vermögensverwalter wie Franklin Templeton und Wisdomtree stellt die Tokenisierung dar, neue Vertriebskanäle zu eröffnen, um neue Kundenbasis zu erreichen, die es vorziehen, Vermögenswerte digital auf der Blockchain zu speichern, anstatt auf einem traditionellen Broker- oder Bankkonto gespeichert zu werden.Für sie sind tokenisierte Finanzbörsen ihre „Beacht Market“.

-

Das traditionelle Finanzfeld achtet zunehmend auf die Kombination mit der Defi -Technologie, senkt die Kosten und steigert die Effizienz durch Anlage -Tokenisierung und löst inhärente Probleme in der traditionellen Finanzierung.Die Zuordnung der realen Vermögenswerte (wie Aktien, Finanzd.Neben der Erforschung neuer Vertriebskanäle werden wir uns mehr auf die erhebliche Verbesserung und Innovation der Effizienz und Innovation konzentrieren, die die Technologie für das traditionelle Finanzsystem gebracht haben.

2. Marktgröße:

-

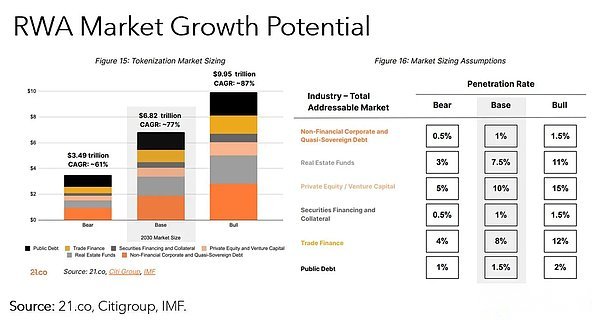

Das RWA-Vermögen der RWA beträgt rund 12 Milliarden Yuan sowie den Gesamtmarktwert von Stablecoins über 180 Milliarden US-Dollar.Durch die Blockchain -Technologie kann die Digitalisierung herkömmlicher finanzieller Vermögenswerte nicht nur Transparenz und Effizienz verbessern, sondern auch mehr Benutzer für den Eintritt in diesen aufstrebenden Markt anziehen.Laut Berichten von CO, Citi und dem IWF wird erwartet, dass der Gesamtwert von tokenisierten Vermögenswerten in den 2030er Jahren die Möglichkeit hat, in der zugrunde liegenden Marktsituation auf 6,8 Billionen US -Dollar zu wachsen.

Quelle: 21.co, Citigroup, IWF

-

Private Credit- und US -Finanzministeriumsanleihen sind das Hauptvermögen der Tokenisierung – die beiden Märkte stiegen von Millionen von Dollar bis zu einem Kreditmarkt mit einem Gesamtdarlehenswert von 8,8 Milliarden US 2 Milliarden US -Dollar (2100% Jahreswachstum).Tokenized Treasury bleibt ein aufstrebendes Feld mit großem Potenzial – Franklin Templeton, Blackrock und Wisdomtree sind frühe Führer auf diesem Gebiet.

Quelle: rwa.xyz

-

Die Richtlinien der Fed haben einen direkten und erheblichen Einfluss auf die Expansion und das Muster des RWA Defi -Sektors:

-

Im dritten Quartal von 2022 machte die private Kreditbetreuung von RWA 56% der gesamten TVL von RWA aus, während die von den US-amerikanischemas unterstützte RWA-Aktien 0% betrug.

Im dritten Quartal von 2023 fiel der private Kreditanteil von RWA an RWA TVL auf 18%, während der US-amerikanische RWA-Anteil von US-amerikanischem RWA auf 27%stieg.

Bis zum Ende dieses Artikels Ende August 2024 machte die private RWA auf 76% der gesamten Fernseher aus, und der Anteil der US-amerikanischen Finanzministerien stabilisierte RWA auf 17%.

Quelle: rwa.xyz

1) Marketing -Promotoren:

RWA wächst schnell.Von 2024 bis heute hat sich der Onkettenwert der nicht stabilen Währung um 4,11 Milliarden US-Dollar gestiegen, hauptsächlich aus Finanzanleihen, privaten Krediten und Immobilien-Token.Das aktuelle Gesamtwachstum und die ökologische Verbesserung werden hauptsächlich auf die folgenden drei Aspekte zurückgeführt:

-

Institutionelle Interessen und neue Produkte, z.

-

Institutionen wie BlackRock und Superstate haben neue On-Chain-Treasury-Bond-Produkte und T-Bills-Fonds auf den Markt gebracht.

-

Ondo startet Usdy, Centrifuges Zusammenarbeit mit Maker und Blocktower usw.

-

Komplette Infrastruktur, z.

-

M^0 Labore entwickelt Stablecoin Middleware auf institutioneller Ebene, die als Baustein für andere Produkte verwendet werden kann.

-

ONDO Global Markets erstellt ein Zwei-Wege-System, um eine nahtlose Übertragung zwischen Token auf Ketten und Kettenkonten zu ermöglichen.

-

Die Kombination von Defi zum Beispiel

-

Morpho ermöglicht die Schaffung von nicht verwalteten Gewölken, die RWA -Fortschritte an Defi -Benutzer weitergeben.

-

Truefi startet Trinity und ermöglicht es den Benutzern, die US -amerikanischen Anleihen als Sicherheiten für Münzvermögen einzuführen, die in Defi verwendet werden können, die an den US -Dollar festgehalten werden.

-

DAOs Holdings -Diversifizierung (Maker)

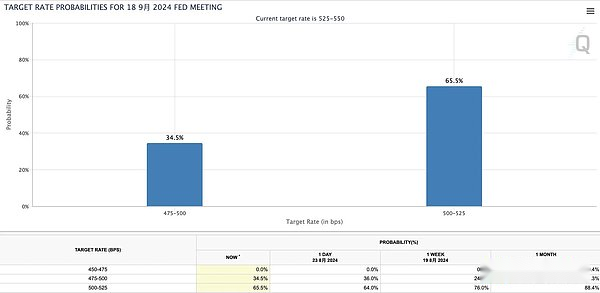

Angesichts der jüngsten Aussage des Fed -Vorsitzenden Powell hat die Fed zum ersten Mal seit Beginn des Zyklus -Zyklus ein Gefälligkeitssignal gesendet, was darauf hinweist, dass sich ihr Fokus von der Kontrolle der Inflation bis zur Unterstützung des Wirtschaftswachstums und der Beschäftigung verlagert.Der Trend des Zinssenkungszyklus hat sich allmählich gebildet und wird voraussichtlich die Rückgabe von Leveraged Funds stimulieren.Derzeit zeigt das CME -Fed -Beobachtungsinstrument, dass die Möglichkeit einer 25 -Basispunkt -Kürzung im September am wahrscheinlichsten ist.Die Daten im August werden jedoch in Kürze veröffentlicht.

Mit der fortgesetzten hohen Zinspolitik bleibt T-Bill die erste Wahl für Leerlauffonds, und der Trend der kontinuierlichen Zinssenkungen wird sich tiefgreifend auf den Markt auswirken.Einerseits kann ein niedriges Zinsumfeld die Anleger dazu anregen, höhere Renditenmöglichkeiten zu beantragen und das Kapital in den Hochleistungs-Defi-Sektor zu steigern.Andererseits kann der Rückgang der Erträge traditioneller Vermögenswerte mehr RWA -Tokenisierung dazu veranlassen, höhere Renditen auf der Defi -Plattform zu erzielen.Zu diesem Zeitpunkt kann sich das Markt des Marktwettbewerbs ändern, und mehr Kapital wird in RWA-Anwendungsszenarien mit hoher RWA in Kombination mit der Defi-Technologie fließen, was die Entwicklung der gesamten Kettenwirtschaft weiter fördert.

Quelle: CME Fedwatch

2) Hauptbenutzerporträts:

Laut den Statistiken des gesamten Jahr 2023 des Galaxy Digital wird die meisten Anforderungen der RWA in erster Linie von einer kleinen Anzahl nativer Kryptowährungsbenutzer angetrieben, anstatt die Anwender von Kryptowährungen oder Verschiebung auf herkömmliche Finanznutzer auf Kette zu traditionellen Finanznutzern zu verlagern.Die meisten dieser Adressen, die mit RWA -Token interagieren, sind in der Kette aktiv, bevor diese Vermögenswerte erstellt werden.Die folgenden Daten werden nur für Adressen analysiert, die tokenisierte Staatsanleihen und private Kreditvermögenswerte für Mainstreams halten:

-

Eindeutige Adresse: Zum 31. August 2023 gehaltenen RWA -Vermögenswerte insgesamt 3.232 UAs.Am 26. August 2024 gab es insgesamt 61.879 Adressen, was 1.815%erhöht.

-

Das Durchschnittsalter der Adresse: 882 Tage (ca. 2,42 Jahre), was darauf hinweist, dass diese Benutzer seit ungefähr April 2021 aktiv sind.

-

RWA -Durchschnittsalter: 375 Tage, was darauf hinweist, dass diese Vermögenswerte für Adressen relativ neu sind.

-

Die älteste Adresse für die Interaktion mit RWA stammt aus dem 22. März 2016 und war 2.718 Tage.

-

Die Verteilung zeigt, dass die Brieftaschenadresse in einem konzentrierten Alter etwa 700-750 Tage beträgt.

Anzahl der Adressen geteilt nach Altersgruppe:

-

& lt; 1 Jahr: 17% (545 Adressen)

-

1 bis 2 Jahre: 27% (885 Adressen)

-

2 bis 3 Jahre: 36% (1.148 Adressen)

-

Mehr als 3 Jahre: 20% (654 Adressen)

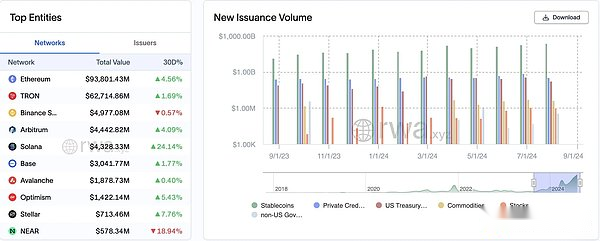

Laut der Statistik des Transak-Berichts überstieg die Gesamtzahl der RWA-Token-Inhaber in der Ethereum-Kette allein Mitte 2024 97.000, mit insgesamt mehr als 205.000 einzigartigen Adressen.Die Token haben letztes Jahr rund 38.000 Inhaber hinzugefügt.

Das Gesamt -Dex -Handelsvolumen von RWA -Token hat seit Beginn 2024 ebenfalls einen signifikanten Anstieg verzeichnet.Das Dex -Handelsvolumen im Dezember 2023 betrug ungefähr 2,3 Milliarden US -Dollar und stieg im April 2024 auf über 3,6 Milliarden US -Dollar.

Bis 2024 können wir mit der signifikanten Zunahme der Einführung von RWA durch herkömmliche Finanzinstitute voraussehen, dass immer mehr traditionelle Finanznutzer in das Krypto -Feld eintreten und neue Wachstums- und inkrementelle Fonds mitbringen.

2. Detaillierte Erklärung von sechs Kernvermögen

Der tokenisierte RWA -Markt ist gemäß den Anlagenkategorien in 6 Hauptkategorien unterteilt, und die Rangliste lautet: Stablecoins, private Kredite, staatliche Anleihen (US -Anleihen), Rohstoffe, Immobilien, Aktien und Wertpapiere:

Quelle: OKX Ventures, rwa.xyz, Statista, 21.co

Der Gesamtmarktwert von On-Chain-Realwelt-Vermögenswerten (RWA) beträgt 18,312 Milliarden US-Dollar, während der Gesamtmarktwert der traditionellen Vermögenswerte von Offketten 685,5 Billionen US-Dollar beträgt.Unter der Annahme, dass der Gesamtmarktwert der traditionellen Vermögenswerte außerhalb des Ketten um 1 Basispunkt pro Tag steigt (1 Bit / s, 0,01%), wird dies zu einem Anstieg von ca. 6,85 Milliarden US .Aus dieser Perspektive kann selbst ein geringfügiges Wachstum der Vermögenswerte außerhalb des Ketten einen enormen Fahreinfluss auf die Vermögenswerte auf Ketten haben.

-

Stabile Münze

Stablecoins zeigen einen Clear Product Market Matching (PMF) auf dem Markt und schaffen erhebliche Monetarisierungsmöglichkeiten.Nehmen Sie das erste Quartal dieses Jahres als Beispiel.

Marktsituation:

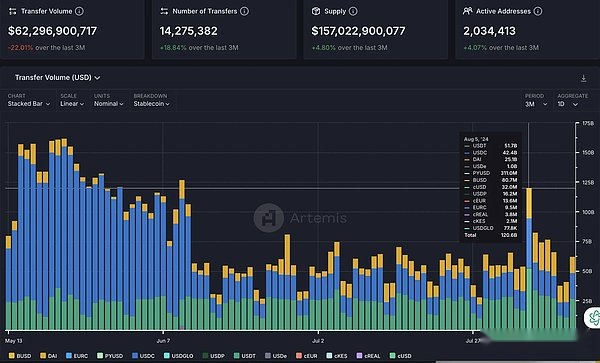

Der aktuelle Marktwert von Stablecoins beträgt etwa 170 Milliarden US -Dollar, wobei monatliches Transaktionsvolumen von bis zu 1,69 Billionen US -Dollar beträgt und die monatliche aktive Adressen von 17 Millionen übersteigt und die Gesamtzahl der Inhaber 117 Millionen übersteigt.

-

Zentralisierte Stablecoins dominieren immer noch: USDT entspricht fast 70% des Marktanteils, etwa 114,57 Mrd. USD.

-

Der Marktanteil der dezentralen Stablecoins bleibt stabil: DAI entspricht einem Marktwert von rund 5,19 Milliarden US -Dollar.

-

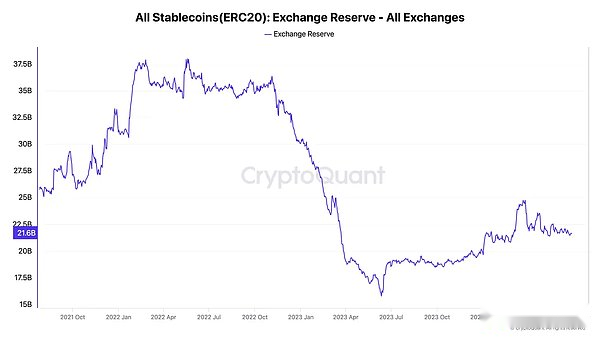

Es gibt etwa 300 Millionen Stablecoins, die in zentraler Börse gelagert werden, was 13,2% des gesamten Angebots ausmacht , Basis, Lawine, Polygonkette.

Quelle: Cryptoquant, Artemis

Hauptmarktprobleme:

-

Ungleichgewicht der Wertschöpfungsverteilung: Zentralisierte Stablecoins tendieren dazu, Gewinne zu privatisieren, aber potenzielle Verluste sozialisieren, was zu einer ungleichmäßigen Verteilung der Vorteile führt.

-

Fehlende Transparenz: Zentralisierte Stablecoins wie Tether und Circle haben schwerwiegende Probleme mit der Transparenz, und die Benutzer sind gezwungen, unnötige Risiken einzugehen.Zum Beispiel konnte der Markt während der SVB -Insolvenz weder wissen, ob Kreis oder Tether eine finanzielle Exposition gegenüber SVB hatten, noch wusste er, in welche Banken ihre Reserven platziert wurden.In ähnlicher Weise hat Tether einige der Reserven für Kredit- und Investitionstätigkeiten verwendet.Laut einem von TBO veröffentlichten Prüfungsbericht wurden etwa 5% der Reserven ausgeliehen, etwa 4% in Edelmetalle investiert und etwa 2,5% als andere Anlagen eingestuft.Dieses Betriebsmodell von Tether macht es anfällig für Bankläufe, und die Liquiditätsverschärfung könnte zu einem potenziellen schwarzen Schwanereignis werden.

-

Die Skalierbarkeit dezentraler Stablecoins ist begrenzt: Dezentrale Stablecoins haben eine Expansionsschwierigkeiten, da sie normalerweise eine Überkollateralisierung großer Mengen an Vermögenswerten erfordern.Wenn die Nachfrage nach Stablecoin -Markt wächst, kann es die Nachfrage möglicherweise nicht auf einen einzigen Krypto -Vermögenswert stützen, da die Sicherheiten nicht entsprechen.Darüber hinaus sind schlecht gestaltete algorithmische Stablecoins mehrmals fehlgeschlagen, was die Risiken für die Unter-Kollateralisierung und die Instabilität von Mechanismen aufdeckt.

Beliebte Teilnehmer

-

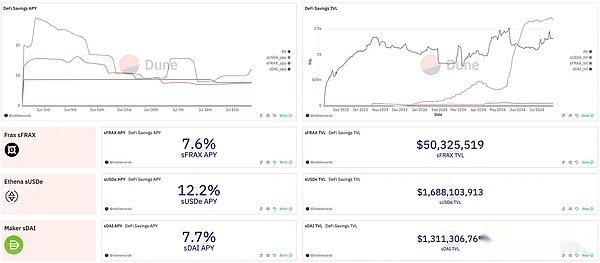

Ethena: Bietet eine relativ hohe APY von bis zu 12,2%, und der aktuelle Susde TVL beträgt ungefähr 1,7 Milliarden.Die Delta -Hedge -Strategie von Ethena ist in einem Bullenmarktumfeld besonders attraktiv.In Fällen, in denen lange Positionen dominieren, ist der Kapitalzins normalerweise für kurze Inhaber günstig.Diese Strategie ermöglicht es, dass Ethena Händler anzieht, die die Volatilität der Markte und den Gewinn aus positiven Kapitalraten während eines Bullenmarktes absichern und gleichzeitig stabil bleiben.

-

Maker (jetzt Sky): APY 7,7%, SDAI TVL ist etwa 1,3 Milliarden DAI. Bis zu 8% seit der Rendite sind die Einlagen um 197% gestiegen, und der Marktwert hat sich auf über 5 Milliarden US -Dollar stabilisiert.Die Sicherheiten von TVL kostet 7,74 Milliarden US -Dollar mit einer Sicherheiten von 147%.Maker integriert US -amerikanische Staatsanleihen in sein Portfolio, diversifiziert seine Einnahmequellen und die Verbesserung der Einnahmestabilität.Integrieren Sie verpfändete Steth und verwenden Sie es als Sicherheiten zu Mint Dai.Die um 15% reduzierte Strafe für Zusagen wurde ebenfalls aufgehoben, was die Stabilität förderte und die Interessen der Inhaber mit der Nachhaltigkeit des Ökosystems ausrichtete.

Quelle: Dune / @StablesCarab

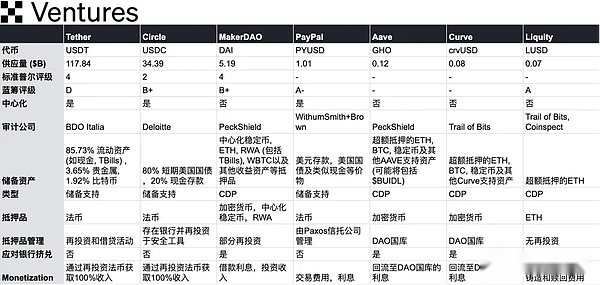

Eine Liste von Mainstream Stablecoins

Quelle: OKX Ventures

Zukünftige Aussichten:

-

Der Grund, warum Dai gedeihen kann, hängt weitgehend von den riesigen Subventionen ab, die von Kurveninhabern an 3pool gezahlt werden und einen starken Wassergraben liefert.Während der Maker sich in ein zentraleres Sky -Ökosystem verwandelt, hat diese Strategie zwar pragmatisch, aber weit verbreitete Kontroversen in der Gemeinde verursacht.Viele Menschen befürchten, dass der USD -Verschiebung den Hersteller dazu veranlasst, ihren ursprünglichen dezentralen Vorteil zu verlieren, und schließlich von zuverlässigeren Alternativen konsumiert werden.Es bleibt abzuwarten, ob es seine Vision erkennen kann, die Skala des Sky -Ökosystems schnell zu erhöhen, indem US -Schulden und Subdao -Modelle in Zukunft kombiniert werden.

-

Entsprechend wählte die Liquity einen völlig entgegengesetzten Weg.Sein V2 $ BOLD, ein vollständig von ETH (und LST) unterstütztes Stablecoin-Stabelcoin, wird viele Sicherheiten durch aktuelle Mechanismen anziehen.Wird CDP an maximaler Dezentralisierung und Resilienz ein Nischen -Nischen -Produkt machen?Wir freuen uns darauf, dass Benutzer mit ihrem echten Geld eine Abstimmung machen.

-

Die zunehmende Beliebtheit von Vermögenswerten mit niedrigem Volatilität im Bereich Stablecoin.Nach dem vorherigen Bildungszyklus ist jeder konservativer und strenger in der zugrunde liegenden Risikokontrolle von Krypto -Finanzvermögen geworden, insbesondere bei der Auswahl der Kollateral- und Risikokontrollmaßnahmen, die hinter der Währungsausgabe hinter sich gelassen haben. Die meisten von Luna vertretenen algorithmischen Stablecoin-Projekte mit hohem Risiko sind verschwunden.

-

Aufgrund der klaren und einfachen Geschäftsgrenze sind die regulatorischen Kosten kontrollierbarer und konsistenter.Große Finanzunternehmen beginnen, relativ profitable und einfach zugängliche Stablecoin-Unternehmen anzusprechen.Paypal’s Pyusd hat 1 Milliarde Emission erreicht, und sein Marktwert ist seit seiner Ankündigung am 29. Mai um 155% gestiegen, und das On-Chain-Angebot von Pyusd hat ebenfalls um fast 4685% gestiegen.In ähnlicher Weise plant JD.com, ein Stablecoin zu starten, der an den Hongkong -Dollar eingebaut wird, auch hier einen Anteil am Kuchen erhalten und neue Wachstumspunkte für digitale Finanzen suchen.

-

Kreise warten noch auf mehr Leitlinien, insbesondere in Bezug auf die Berichterstattung und Liquiditätsanforderungen für die Reserve.Circle hat immer die Transparenz betont und von Grant Thornton nach Deloitte geworden, um Audits zur Stärkung des Vertrauens in seine Reserven zu stärken.Tethers Transparenzproblem ist seit langem umstritten.Während Tether behauptet, dass alle USDTs durch gleichwertige Fiat -Währungsreserven gesichert werden, gab es einen Mangel an Transparenz in Bezug auf bestimmte Details und unabhängige Audits in Bezug auf seine Reserven.Im Jahr 2024 drängen die US -Aufsichtsbehörden auf mehr Transparenz- und Compliance -Anforderungen, und Tether wird voraussichtlich auch an diese Anforderungen gebunden.

-

Privatkredit:

Durch die Tokenisierung von Kreditverträgen bieten Finanzinstitute Kredite an Unternehmen über Schuldeninstrumente.

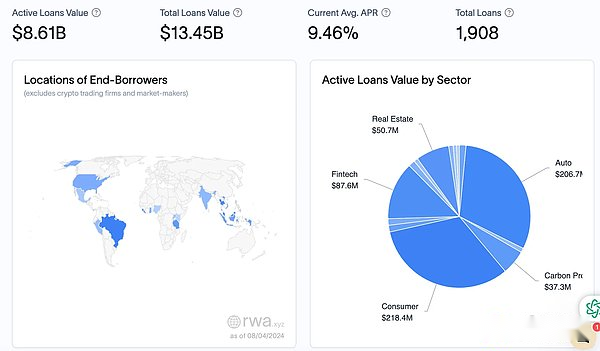

In traditionellen Finanzen ist privates Guthaben ein großer Markt im Wert von 1,5 Billionen US -Dollar.Das Krypto-Kredit-Protokoll hat Kredite in Höhe von mehr als 13 Milliarden US-Dollar angetrieben, und derzeit kostet mehr als 8 Milliarden US-Dollar an Unternehmen mit realer Welt, wodurch Renditen für Kreditgeber von On-Chains geschaffen werden.Für Händler auf Ketten ist privates Guthaben aufgrund seines höheren Renditepotentials attraktiv.Beispielsweise können die Kredite Stablecoins über Protokolle wie Zentrifuge eine durchschnittliche annualisierte Rendite von 8,7% erzielen, was die übliche jährliche Rendite von 4 bis 5% übersteigt, und natürlich steigt das Risiko.

Quelle: rwa.xyz

Kredite der Verbraucherklasse machen im gesamten Kreditportfolio 218,4 Mio. USD aus und zeigen eine starke Nachfrage bei Gesamtdarlehen.Kredite für die Automobilindustrie folgten eng mit einer Summe von 206,7 Mio. USD.Der Darlehensbetrag in der Fintech -Branche beträgt 87,6 Mio. USD, obwohl er einen relativ geringen Anteil ausmacht, jedoch ein schnelles Wachstum aufweist und die Auswirkungen technologischer Innovationen auf den Finanzmarkt widerspiegelt.Immobilien – einschließlich Wohn- und Gewerbeimmobilienfinanzierungen (50,7 Mio. USD) und Carbon -Projektfinanzierung (37,3 Mio. USD) machen einen geringeren Anteil aus, spielen aber auch eine wichtige Rolle in ihren spezifischen Bereichen.

Die Vorteile der Kreditaufnahme und -verteilung der Ketten spiegeln sich am deutlich in den erheblichen Kapitalkosten wider, wobei die operative Effizienz institutionelle Defi-Infrastruktur in der Lage ist, die Kapitalkosten erheblich zu sparen und neue Vertriebskanäle für bestehende und neue private Kreditprodukte bereitzustellen.Angetrieben von der Verschärfung des Bankgeschäfts wird im traditionellen Finanzsektor ein wichtiger Nischenmarkt eröffnet.Diese Verschiebung zu Nicht-Bankkrediten bietet gute Möglichkeiten für private Kreditfonds und andere Nicht-Bank-Kreditgeber, wodurch Interesse daran geweckt wird, glattere und höhere Renditen für Rentenpläne und Stiftungen zu suchen.

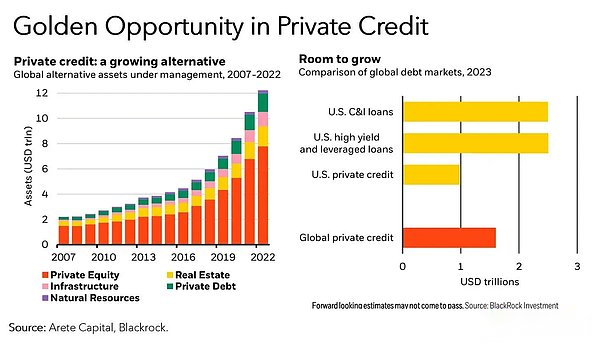

Privatkredite im Rahmen alternativer Vermögenswerte ist in den letzten zehn Jahren erheblich gewachsen und obwohl es derzeit einen relativ geringen Anteil des globalen Schuldenmarktes ausmacht, hat es einen enormen Wachstumsraum als wachsender Markt.

Anforderungsseite Logik

-

Finanzierungsanforderungen:

-

Unternehmen: In der realen Welt benötigen viele Unternehmen (insbesondere KMU) eine kostengünstige Finanzierung, um Operationen, Expansion oder kurzfristige Kapitalumsatz zu unterstützen.

-

Finanzierungsschwierigkeiten: Die Darlehensverfahren traditioneller Finanzinstitute sind komplex und zeitaufwändig, was es für Unternehmen schwierig macht, die von ihnen benötigten Mittel schnell zu erhalten.

-

Tokenisierung von Kreditvertrag:

-

Tokenisierung: Durch die Tokenisierung von Kreditprotokollen können Finanzinstitute Schuldeninstrumente in Token umwandeln, die auf Ketten gehandelt werden können.Diese Token repräsentieren Schuldeninstrumente wie Kredite oder Konten für das Unternehmen.

-

Prozessvereinfachung: Tokenisierung vereinfacht den Finanzierungsprozess und ermöglicht es Unternehmen, Fonds schneller und effizienter zu erhalten.

Logik der Kreditvergabe

-

Verwandte Möglichkeiten:

-

Hohe Rendite: Investitionen in private Kredite können häufig zu höheren Renditen als herkömmliche Schuldeninstrumente führen, da Unternehmen bereit sind, höhere Zinssätze im Austausch für schnelle Finanzierung zu zahlen.

-

Diversifiziertes Portfolio: Private Credit bietet Benutzern diversifizierte Möglichkeiten zur Diversifizierung von Risiken.

-

Risiken und Herausforderungen:

-

Schwierigkeiten beim Verständnis: Für Benutzer kann es schwierig sein, den Betriebsmechanismus des privaten Kredits zu verstehen, insbesondere die Teile, die außer Kettenvermögen beinhalten.

-

Standardrisiko: Benutzer sind besorgt, dass der Kreditnehmer weglaufen kann, was zu einem Kreditausfall führt.Insbesondere wenn außerwehrige Vermögensprüfungen undurchsichtig sind, können Kreditnehmer einen Forderungsgutschein verwenden, um Geld auf mehreren Plattformen auszuleihen, wodurch das Ausfallrisiko erhöht wird.

Quelle: OKX Ventures

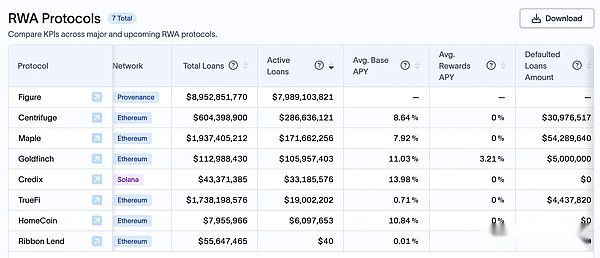

Repräsentative Gegenstände:

-

Maple Finance: Bietet private Kredite an, die Unternehmen durch tokenisierte Kreditvereinbarungen schnell finanziert und die Kreditgeber mit hohen Anlagen in Anlage vermitteln.

-

Zentrifuge: Übereinstimmende Plattform;

Anwendungsfälle von On-Chain-Lieferkettenfinanzierung:

-

Automatische Zahlung von intelligenten Verträgen: Nachdem die vordefinierten Bedingungen erfüllt sind, kann der intelligente Vertrag automatisch Zahlungen an den Lieferanten leisten.Legen Sie einen klaren Standard -Handhabungsmechanismus fest, um automatisch intelligente Verträge auszulösen, um die Benutzerinteressen zu schützen.

-

Rechnungs -Tokenisierung: Rechnungen können tokenisiert werden, um ihre Transaktionen zu erleichtern und den Lieferanten Liquidität zu bieten.

-

Transparentes Audit: Blockchain bietet ein unveränderliches Hauptbuch, das die Prüfung und Sorgfalt vereinfacht.Es ist jedoch weiterhin erforderlich, strenge Audits von Off-Chain-Vermögenswerten durch unabhängige Auditinstitutionen von Drittanbietern durchzuführen, um die Authentizität und Einzigartigkeit von Vermögenswerten zu gewährleisten und das Risiko von Multi-Plattform-Krediten zu verringern.

-

Risikobewertung: Führen Sie ein On-Chain-Kredit-Scoring-System ein, um Risikobewertungen für Kreditunternehmen durchzuführen und Benutzer zu helfen, intelligentere Entscheidungen zu treffen.

Probleme, die in der Kette gelöst wurden:

-

Langsame und undurchsichtige Transaktionen: Blockchain verbessert die Transparenz bei der Finanzierung der Lieferkette und beschleunigt Transaktionen, was allen Teilnehmern zugute kommt.

-

Hohe Transaktionskosten: Intelligente Verträge können viele Prozesse in der Finanzierung der Lieferkette automatisieren, Papierkram und Zwischenhändler reduzieren und so die Kosten senken.

-

Kreditkanäle: Defi kann demokratischeren Finanzierungskanäle für KMU (KMU) bereitstellen, die traditionell schwächere Verhandlungsmacht haben.

-

Treasury Bond -Produkte:

Tokenisierte Staatsschuldeninstrumente.In Bezug auf das Konzept des ETF kann diese Art von Vermögenswert mit BTF (Blockchain Transfer Fund) verglichen werden.Die RWA US -amerikanischen Anleihenprodukt -Token in der Kette repräsentieren das Recht auf Gewinne, das durch das Halten und Vertrieb dieser Schulden und nicht das Eigentum an den Staatsanleihen selbst erzielt wird, die mehr Einlagen, Abhebungen und Compliance -Probleme beinhalten.

In einem Umfeld mit hohem Zinsumfeld haben einige Kryptowährungsakteure begonnen, sich auf traditionelle finanzielle Vermögenswerte zu konzentrieren, um eine Diversifizierung der Allokation zu erreichen.Mit zunehmender Zinssätze suchen die Nachwuchs nach sichere und stabile Renditen, Produkte wie Treasury -Anleihen werden natürlich zu ihrer Wahl.

Die Welle der Annahme von tokenisierten Staatsanleihen wird von zwei Faktoren angetrieben: ein Rückgang der Defi-Ertragschancen (aufgrund der geringeren Nachfrage nach Hebelketten) und einer Verschiebung der Nachfrage von Händlern für kurzfristige Geldinstrumente, die von der Verschärfung der USA profitieren, profitieren Geldpolitik.Dieser Trend spiegelt sich auch im Fluss großer Beträge von Bankeinlagen außerhalb des Ketten in Geldmarktfonds wider, die durch niedrige Einlagenzinsen und langfristig nicht realisiertes Vermögensverlust-Exposition zurückzuführen sind.Die Entstehung der institutionellen Defi-Infrastruktur wird voraussichtlich die wachsende weltweite Nachfrage nach sicheren, umsatzerzeugendem und liquiden realen Vermögenswerten weiter vorantreiben.

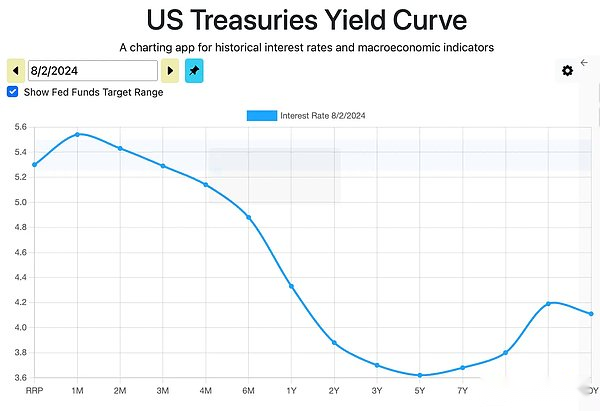

Die Form der aktuellen Ertragskurve zeigt, dass kurzfristige Zinssätze höher und die langfristigen Zinssätze niedriger sind.Die meisten Produkte halten sich für 1 Monate bis 6 Monate für Finanzabrechnungen, und einige halten sogar umgekehrte Rückkauf- und Rückkaufswerte auf der Suche nach höheren Renditen.

Warum der US -Festzug:

-

Rendite: Kurzfristige US-amerikanische Staatsanleihen & GT;

Quelle: Galaxy Research

-

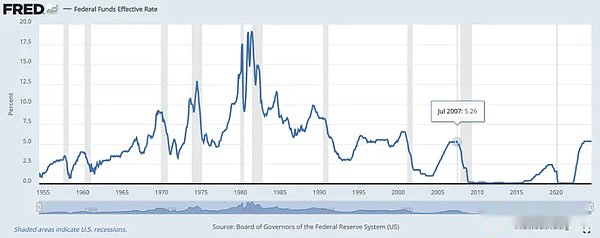

Die vorherige scharfe Verschiebung in der Geldpolitik der Federal Reserve hat die Benchmark -Zinssätze seit 2007 auf höchstem Niveau (5,33) auf den höchsten Niveau gebracht.Bringen Sie neue Nachfrage nach bestimmten Arten von RWA für Native-Defi-Benutzer, die höhere Renditen für Krypto-Vermögenswerte suchen

Quelle: fred.stlouisfed.org

-

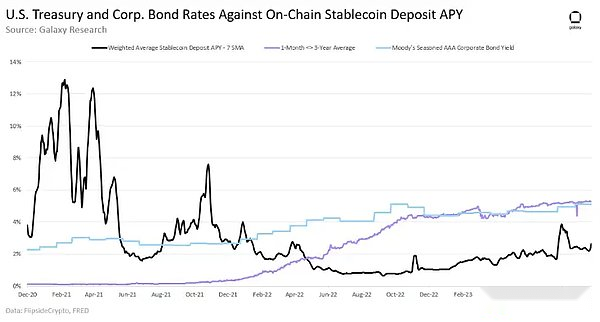

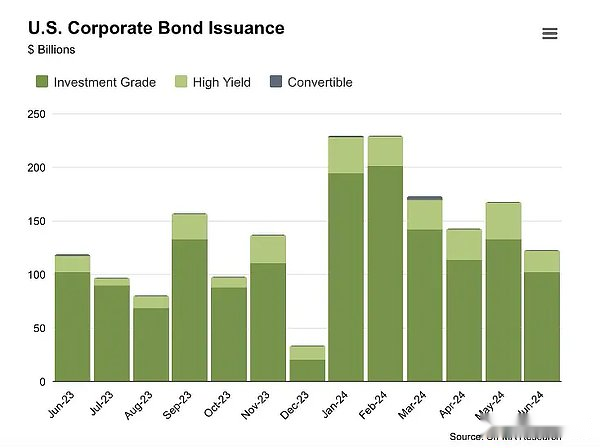

US-amerikanische Staatsanleihen sind von der Regierung unterstützte Schuldtitel (die allgemein als relativ sicher und zuverlässig angesehen werden, und nur das Risiko der US-Regierung).Im Gegensatz dazu sind Unternehmensanleihen von Unternehmen, die möglicherweise höhere Renditen im Vergleich zu Finanzanleihen erzielen, aber auch höhere Risiken aufweisen.Die globale Anleihemarktgröße stieg auf etwa 7 Billionen US-Dollar, ein Anstieg von 5,9%gegenüber dem Vorjahr, was darauf hinweist, dass der globale Markt für feste Einkommen immer noch deutlich zunimmt.Allein in den ersten beiden Quartalen von 2024 gaben US -Unternehmen 1,06 Billionen US -Dollar an Unternehmensanleihen aus (mehr als 1,02 Billionen US -Dollar in den ersten drei Quartalen von 2023).

Quelle: Sifma -Forschung

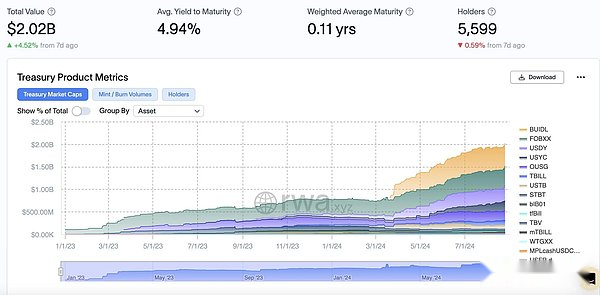

Steigende Zinssätze haben den Start von Projekten angeregt, die in den USA tokenisierte US -Finanzministerien angehalten haben, wie z. B.:

-

Franklin Templeton: Im Jahr 2021, der Franklin On-Chain US Government Money Fund (FOBXX), der erste in den USA registrierte öffentliche Kettenfonds.Der Fonds hat eine Rendite von 5,11%mit einem Marktwert von bis zu 400 Millionen US-Dollar, was zu den größten US-amerikanischen US-amerikanischen Anleihenprodukten liegt.

-

BlackRock (Securitize): Der BlackRock USD Institutional Digital Liquidity Fund ($ Buidl) im März 2024 auf Ethereum eingeführt.Derzeit führt es den Markt mit einer Vermögensverwaltungsskala von über 500 Millionen US -Dollar.

-

ONDO: Die ONDO Short-Term US Government Treasury (OUSG) startete, die Kanäle zum Kauf von kurzfristigen US-Finanzministerien anbietet, 68% und einen Marktwert von ca. 240 Mio. USD erzielt.Ein großer Teil von OUSG investiert in Blackrocks Buidl.Ondo bietet auch USDY -Gewinnstablecoins mit einer Marktkapitalisierung von über 300 Millionen US -Dollar an.

Die Zinssätze sind gestiegen und die US -Finanzrendite sind attraktiver geworden, und diese Kategorie hat einen signifikanten Anstieg verzeichnet.Weitere Projekte sind Superstate, Ahorn, gesichert, geöffnet, usw.

Marktwert und Marktanteil:

Quelle: rwa.xyz

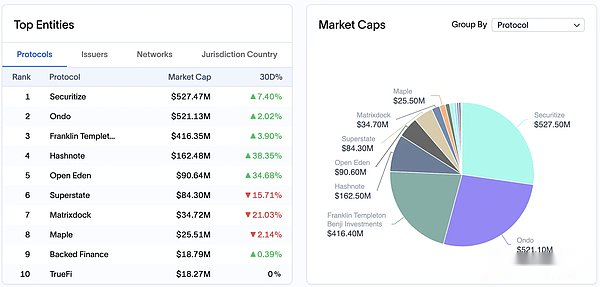

Der Marktwert zufolge sind die Top 5 Vereinbarungen auf Verbriefungen, Ondo, Franklin Templeton, Hashnote und Openeden;

-

$ Buidl (BlackRock Fund über Securitize), 510 Mio. USD, eine vierteljährliche Erhöhung von 74%;

-

$ Fobxx (Franklin Templeton), 428 Millionen US -Dollar, vierteljährlich um 12%;

-

$ Usdy (Ondo), 332 Millionen US -Dollar, vierteljährlich um 155%;

-

$ Usyc (hashnote), 221 Millionen US -Dollar, ein vierteljährliches Wachstum von 156%;

-

$ OUSG (ONDO), 206 Millionen US -Dollar, ein vierteljährliches Wachstum von 60%;

-

$ Tbill (openeden), 101 Millionen US -Dollar, ein vierteljährliches Wachstum von 132%.

Asset -Klassifizierung:

Aktiv verwaltet

-

Definition: US -amerikanische Anleiheprodukte werden aktiv vom ausgewiesenen Portfoliomanager des Unternehmens verwaltet, der für die Verwaltung des Anlageportfolios der zugrunde liegenden Vermögenswerte verantwortlich ist.

-

Merkmale: Rendite optimieren und Risiken durch aktive Anlagestrategien verwalten, und die Verwaltungsmethode ist näher an der traditionellen aktiven Verwaltung von Fonds.

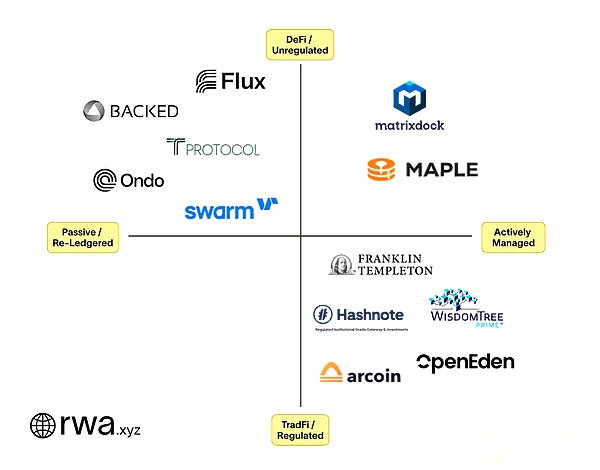

Sich von der Kette abverlehnt

-

Definition: US -amerikanische Anleiheprodukte sind so konzipiert, dass sie bestimmte Finanzinstrumente einfach repräsentieren oder widerspiegeln, wie z. B. öffentlich gelistete ETFs, die selbst nicht in der Kette sind.

-

Merkmale: Es wird normalerweise passiv verwaltet, um bestehende Finanzinstrumente durch Blockchain-Technologie wieder zu registrieren, damit sie in der Kette gehandelt und verwaltet werden können.

Quelle: rwa.xyz

Ondo Finance, Backed und Swarm sind alle kurzfristigen Treasury-ETFs von BlackRock/Ishares abgebildet.ONDO wird vom US -Emittenten auf Nasdaq (CUSIP: 464288679) gekauft, während gesichert und Schwarm von der irischen Emittenten/UCits (ISIN: IE00BGSF1X88) gekauft werden.Einfach ausgedrückt, Ondo verwaltet das Treasury -Anlageportfolio nicht aktiv.Stattdessen „lagert es das Management“ an SHV aus, was wiederum von BlackRock/Ishares verwaltet wird.Unternehmen wie Ondo werden als BlackRock -Händler fungieren, da das Defi -Protokoll nicht direkt mit Vermögensverwalter interagiert.Dies ist für BlackRock einfacher, das die Einhaltung von Tausenden von Projekten, die ihre Mittel erreichen möchten, nicht verwalten müssen.

Quelle: OKX Ventures, rwa.xyz

Für Produkte im Rahmen jeder Vereinbarung können Institutionen und qualifizierte Anleger entsprechende Entscheidungen auf der Grundlage von drei wichtigsten Kriterien treffen: 1) Hauptschutz;

Hauptschutz:

-

Einige große institutionelle Produkte sind in regulierten Gerichtsbarkeiten tätig und gewährleisten die gesetzlichen Mindest- und Compliance -Risiken.Einige andere Produkte sind mehr auf Investmentmanager angewiesen, um ihre Verwaltungsverantwortung zu erfüllen, und die Anleger müssen das rechtliche Umfeld und den regulatorischen Status der Gerichtsbarkeit, in der sich diese Produkte befinden, sorgfältig bewerten.

Ertragsmaximierung:

-

Die aktiv verwaltete Produkte basieren auf Anlagestrategien und Ausführungsfähigkeiten der Fondsmanager, um die Anlageportfolios zu optimieren und die Renditen zu maximieren.Diese Produkte konzentrieren sich hauptsächlich auf kurzfristige Staatsanleihen und Rückkaufvereinbarungen, die dem aktuellen Ertragskurvenmuster übereinstimmen.Neuregistrierte Produkte sind mehr an ETF-Manager ausgelagert.

Bequemlichkeit:

-

Einige große institutionelle Produkte bieten über offizielle mobile Apps Zugang, verbessern die Benutzererfahrung, vereinfachen den Anlageprozess und sind für selbstverwaltete Einzelhandelsinvestoren geeignet.Einige andere Produkte haben relativ komplexe Prozesse, die mehrere Schritte des manuellen Betriebs beinhalten, und erfordern hohe Lernkosten.

In Zukunft können proaktiv verwaltete Produkte den Wettbewerbsvorteil von wieder registrierten Produkten in der Kette durch Druck ihrer Preisgestaltung schwächen.Darüber hinaus sollten Benutzer auch überlegen, ob diese US -amerikanischen Treasury -Token lediglich als Gutscheine für ihre Investitionen genutzt werden oder ob sie auch als Zahlungstoken oder Sicherheiten verwendet werden können, um die Nutzungsszenarien zu erweitern und die Einnahmequellen zu erhöhen.

-

Ware

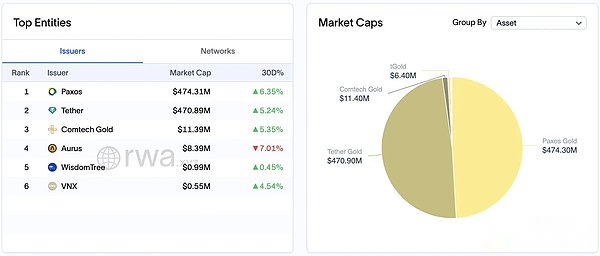

Die Tokenisierung natürlicher Ressourcen repräsentiert die Rechte und Interessen der tatsächlichen Waren.Der aktuelle Gesamtmarktwert des Rohstofftoken -Marktes liegt bei fast 1 Milliarde US -Dollar, wobei Editionsmetalle (insbesondere Gold) die größte Aufmerksamkeit erhalten.Stablecoins wie Pax Gold (PAXG) und Tether Gold (XAUT) machen fast 98% der Marktkapitalisierung des tokenisierten Rohstoffmarktes aus.Mit Goldpreisen von mehr als 2.500 USD pro Unze hat der Gesamtmarktwert des globalen Goldes 13 Billionen US -Dollar überschritten, was auch einen enormen Markt für Tokenisierung von Gold und Integration in die Defi -Plattform bietet.

Quelle: rwa.xyz

Andere Metalle, die Marktanteile belegen, sind Silber und Platin.Wenn das RWA -Tokenization Feld reift, können wir Token für andere Rohstoffe wie Rohöl und sogar Pflanzen sehen.Die Landwirte in Uganda können beispielsweise dieselben Finanzinstrumente wie New Yorker Händler verwenden, um ihre Kaffeepflanzen zu betreiben und damit den Marktzugang zu erweitern.Der globale Handel hat die Möglichkeit, sich mehr an Blockchain zu wenden.

-

Immobilie

Tokenisieren physische Vermögenswerte wie Wohn-, Land-, Gewerbegebäude- und Infrastrukturprojekte.Mit Tokenisierung führt der tadierbare Immobilienanbieter ein neuartiges Investitionsmodell ein, das die Zugänglichkeit verbessert, teilweise Eigentümer erzielt und die Liquidität möglicherweise erhöht.Dennoch schränkt der inhärente Mangel an Liquidität in der Immobilien das Annahme -Tempo in seiner Kette ein.Die langfristige Natur von Immobilientransaktionen und kleiner Käufergröße macht es schwierig, Verkäufer mit Onketten mit Käufern zu verbinden, insbesondere angesichts der Tatsache, dass die Branche traditionell auf traditionellen Systemen betrieben wurde.

Schwierige Herausforderungen:

-

Marktnachfrage:

-

Immobilienmarktsituation: Der Erfolg von tokenisierten Immobilienprojekten hängt weitgehend von der Gesundheit des Immobilienmarktes ab.In einigen Bereichen mit einem schleppenden Immobilienmarkt (wie einigen Teilen Japans und Detroit) hat es dem Mangel an spekulativem Wert und Anlegerinteresse für tokenisierte Projekte schwierig gemacht, genügend Käufer und Investoren anzulocken.

-

Langzeitverteilung für Mieteinkommen:

-

Kontinuierliches Management: Tokenisierte Immobilien beinhalten die Verteilung des langfristigen Mieteinkommens, das laufende Immobilienverwaltung und -wartung erfordert.Dies erhöht die Komplexität und den Betriebskosten und erfordert die Unterstützung eines professionellen Teams, um die Stabilität des Mieteinkommens und die Erhaltung der Immobilie zu gewährleisten.

-

Operation Friktion: Die Schwierigkeit der Einzahlung und Abhebung der Fiat -Währung und Umverteilung von Miete, Überprüfung und Informationen darüber, ob die Miete tatsächlich gezahlt wird, ist transparent.

-

Unzureichende Liquidität:

-

Transaktionsherausforderung: Obwohl die Tokenisierung die Zugänglichkeit und ein teilweise Eigentum an Immobilieninvestitionen erhöht, schränkt der inhärente Mangel an Liquidität bei Immobilien die Annahme von Onketten ein.Die langfristige Natur von Immobilientransaktionen und die geringe Größe der Käufer machen es schwierig, Verkäufer mit kettigen Käufern zu verbinden.

-

Traditionelle Operationen: Die Branche hat traditionell auf traditionellen Systemen betrieben, und die Umstellung auf eine Blockchain -Plattform erfordert Zeit und Anpassung, insbesondere für Marktteilnehmer, die an traditionelle Handelsmodelle gewöhnt sind.

Plattformen wie Realt und Parcl sind verpflichtet, Liquidität in den Markt zu bringen, indem es die Immobilienabteilung vereinfacht und es den Verkäufern ermöglicht, Vermögenswerte leicht zu teilen und tokenisierte Aktien zu erwerben.Darüber hinaus ermöglicht die PARCL-Plattform Benutzer auch, über den Immobilienwert verschiedener Standorte (wie verschiedene amerikanische Städte) über ihren Transaktionsmechanismus auf Ketten zu spekulieren, wodurch die Investitionskanäle auf dem Immobilienmarkt weiter erweitert werden.

-

Aktienpapiere:

Sicherheitstoken, das anbietet, nutzt im Wesentlichen Blockchain -Technologie, um einige Vermögenswerte oder Eigenkapital zu token, dass traditionelle Unternehmen schwierig zu Börsengang sind, sodass Benutzer durch den Kauf dieser Token in Unternehmenswerte investieren können.Der STO -Track existiert jedoch seit einiger Zeit.Darüber hinaus ermöglichen STOs die KYC-verifizierten Benutzer normalerweise nur, an Transaktionen teilzunehmen, mit hohen Investitionsschwellen und einer hohen Transaktionskomplexität sowie der Einhaltung von Vorschriften und regulatorischen Hindernissen, und es ist sehr schwierig, die gesetzlichen Gesetze einzuhalten.

Im Gegensatz dazu sind direkte Krypto -Token -Transaktionen flexibler und aktiver und bieten häufig profitablere Möglichkeiten.Daher ist es für viele Benutzer viel attraktiver als STO.

Betriebsmodus, Quelle: Tigerforschung

Einige Projekte wie Swarm und Backed haben ebenfalls regulatorische Beschränkungen gebrochen, sodass globale Aktien und Fonds auf Ketten gehandelt werden können, wie z.Durch Tokenisierung von Eigenkapital- und Fondsgewinnrechten kann das Solv-Protokoll auch FNFTs für Aktien und Fonds erstellen, sodass diese Vermögenswerte auf dem Defi-Markt gehandelt werden können. als KYC/AML), um sicherzustellen, dass alle Transaktionen den regulatorischen Anforderungen entsprechen.

Schwierige Herausforderungen:

Wenn es jedoch nur tokenisiert ist, ist das Geschäftsmodell bestehender Wertpapiere auf lange Sicht nicht ausreichend wettbewerbsfähig und attraktiv, insbesondere nachdem globale Finanzgiganten auf dem Markt eingegriffen haben.Denn angesichts der Konkurrenz großer Vermögensverwaltungsunternehmen ist das anfängliche Gewinnmodell für die Ladeleistungsgebühren schwer zu warten, der Markt wird in einen Preiskrieg eintreten und die Gewinnspanne wird komprimiert.

Angenommen, die Tokenisierung bestehender Wertpapiere (z. B. Tesla -Aktie) kann einen Gewinn erzielen, indem sie Benutzer eine Servicegebühr erhoben (vorausgesetzt 5 Basispunkte).Diese Gebühren werden vom Anbieter von tokenisierten Diensten angeklagt, um diese Token zu verarbeiten und zu verwalten.Wenn solche Dienste jedoch sehr beliebt werden und eine große Anzahl von Benutzern gewinnen, können große globale Vermögensverwaltungsunternehmen (wie Blackstone usw.) in diesen Markt eintreten.Diese großen Unternehmen verfügen über ein stärkeres Kapital und Ressourcen, um die gleichen Dienstleistungen für niedrigere Gebühren anzubieten.Wenn mehr Unternehmen in den Markt kommen, werden die Kosten für die Bereitstellung tokenisierter Dienstleistungen allmählich sinken, was möglicherweise einen Preiskrieg auslösen kann, bei dem die Wettbewerber weiterhin Gebühren reduzieren, um mehr Kunden anzulocken.Dies wird das anfängliche profitable Modell ermöglichen, indem die Dienstgebühren nicht nachhaltig geladen werden, da höhere Gebühren durch niedrigere Gebühren ersetzt werden, was letztendlich zu mageren Gewinnen oder sogar zu Verschwinden führt.

3. Zukunftsaussichten

Die Konvergenz von Defi und RWA: Die Kombination von Defi -Protokollen und tokenisierten Vermögenswerten ist einer der Haupttrends der Zukunft.Durch die Integration von Defi-Protokollen in tokenisierte Vermögenswerte, z. B. die Ermöglichung von US-amerikanischen Bond-Token, dass sie besichtigt und geliehen werden, werden mehr Finanzprodukte eine Kompositionsfähigkeit und eine sofortige Liquidität von Rückzahlungen erzielen, die den Schwungradeffekt im Defi-Feld stimuliert.Insbesondere die Kombination von lizenzierten Produkten, die lizenzierte Produkte nutzen, bringt ein breiteres Spektrum an Anwendungsszenarien und fördert das Wachstum von TVL.Diese Innovation wird nicht nur institutionelle Kunden anziehen, sondern auch eine breitere Palette von Krypto -Nutzern, insbesondere in den Bereichen Zahlungs- und Finanzdienstleistungen, in denen tokenisierte Vermögenswerte einen Teil der Rolle zentraler Stablecoins ersetzen sollen.

Emerging Services und professionelle Anforderungen: Mit der Weiterentwicklung der Vermögens -Tokenisierung werden neue Dienstleister entstehen, um den Bedürfnissen von beruflichen Fähigkeiten und Kenntnissen gerecht zu werden.Beispielsweise werden Smart Contract Legal Experts, Digital Asset Depodians, On-Chain Financial Manager und Blockchain Financial Reporting and Überwachungsanbieter zu einer Schlüsselrolle sein, um die weitere Laufzeit des Marktes zu fördern.Gleichzeitig wird die Verbesserung der institutionellen Einhaltung und des regulatorischen Rahmens diesen Dienstleister einen höheren Marktzugang und Vertrauen für den Markt bringen.Es ist umstritten, dass die Anonymität in Zukunft zu einem zunehmend seltenen Kapital sein kann, da die Anforderungen an die institutionelle Beteiligung und die regulatorischen Transparenzanforderungen weiter steigen werden.

Grenzgängere Transaktionen und globale Märkte: Die grenzüberschreitenden Transaktionsfähigkeiten der Blockchain-Technologie werden tokenisierte Vermögenswerte weiter fördern, um in den internationalen Markt einzutreten und den traditionellen internationalen Vermögenstransaktionsprozess zu vereinfachen.Dies ist besonders wichtig für die Schwellenländer, die es ihnen ermöglicht, globales Kapital anzuziehen und das Wirtschaftswachstum voranzutreiben.In Zukunft haben RWA -Projekte, die dazu beitragen können, eine nahtlose Interoperabilität zwischen verschiedenen Blockchain -Plattformen zu erreichen, insbesondere solche, die eine größere Auswahl an Vermögenswerten bieten und die Liquidität optimieren, einen klaren Wettbewerbsvorteil.

Technologischer Fortschritt und Prozessoptimierung Der Erfolg der RWA -Tokenisierung hängt weitgehend von effizienten und sicheren Technologien ab.Mit der Weiterentwicklung der Blockchain -Technologie, insbesondere in Skalierbarkeit, Sicherheit und standardisierten Protokollen, wird die RWA -Tokenisierung effizienter.Die Entwicklung des neuen Protokolls vereinfacht den Tokenisierungsprozess, verbessert die Interoperabilität zwischen Plattformen und bietet Benutzern ein freundlicheres Erlebnis.Diese technologischen Fortschritte werden das Wachstum der RWA -Einführung in allen Lebensbereichen weiter vorantreiben und letztendlich die globale Landschaft der Finanzbranche umformieren.