Originaltitel:Ethena – Synthetischer USD fordert Stablecoin-Duopol heraus

Quelle: Multicoin Capital; Zusammengestellt von: Bitcoin Vision

Wir sind stolz, bekannt geben zu können, dass der liquide Fonds von Multicoin Capital in den ENA-Token investiert hat – ENA ist der native Token des Ethena-Protokolls, dem Emittenten von USDe, dem führenden synthetischen US-Dollar-Stablecoin.

In unserem Artikel „Das Endspiel der Stablecoins“ haben wir darauf hingewiesen, dass Stablecoins der größte potenzielle Markt im Kryptobereich sind und dass der Umsatz ihre ultimative Wettbewerbsgrenze darstellt. Obwohl wir mit der Richtung, in die sich die Rendite-Stablecoins entwickeln, Recht hatten, haben wir die Größe des Marktes für synthetische Dollars unterschätzt.

Wir unterteilen die Stablecoin-Kategorie in zwei Kategorien:

– Stablecoin zur Umsatzbeteiligung

– Stablecoin, der die Einnahmen nicht teilt

Darunter können die Revenue-Sharing-Stablecoins weiter unterteilt werden in:

– Eine stabile Währung, die vollständig durch Staatsanleihen im Verhältnis 1:1 gedeckt ist

– Stablecoin, der nicht vollständig durch Staatsanleihen gedeckt ist, d.h. synthetischer USD

Der synthetische US-Dollar wird nicht vollständig durch staatlich gesicherte Staatsanleihen gestützt, sondern erzielt Einkommensgenerierung und Preisstabilität durch die Umsetzung einer deltaneutralen Handelsstrategie auf dem Finanzmarkt.

Ethena ist ein dezentrales Protokoll und der größte Betreiber des synthetischen US-Dollars USDe.

Ethena zielt darauf ab, eine alternative Stablecoin-Option zu traditionellen Stablecoins wie USDC und USDT bereitzustellen – die Reservevermögen dieser traditionellen Stablecoins können nur die Erträge kurzfristiger US-Staatsanleihen erzielen. Die USDe-Reserve von Ethena erreicht Einkommensgenerierung und Zielstabilität durch Basishandel, eine der größten und bewährtesten Strategien im traditionellen Finanzwesen.

Allein der Basishandel mit US-Treasury-Futures beläuft sich auf Hunderte Milliarden (und möglicherweise Billionen) Dollar.Heutzutage haben nur akkreditierte Anleger und institutionelle Käufer Zugang zu Hedgefonds mit einer groß angelegten Infrastruktur zur Durchführung von Basisgeschäften.Kryptowährungen strukturieren das Finanzsystem völlig um und machen solche Anlagemöglichkeiten durch die Tokenisierung für jedermann zugänglich.

Unser Team beschäftigt sich seit mehreren Jahren mit synthetischen Dollar-Projekten auf Basis des Basishandels.Bereits im Jahr 2021 veröffentlichten wir einen Artikel, in dem wir diese Marktchance erläuterten, und kündigten eine Investition in das UXD-Protokoll an – den ersten Token, der vollständig durch Basishandel abgesichert ist.

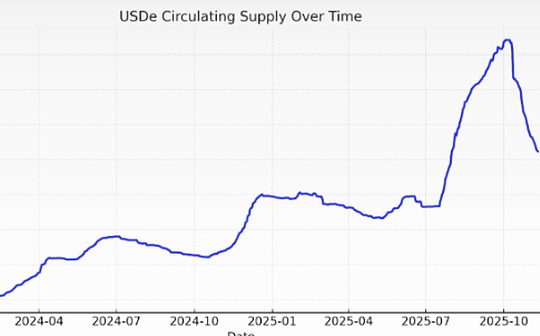

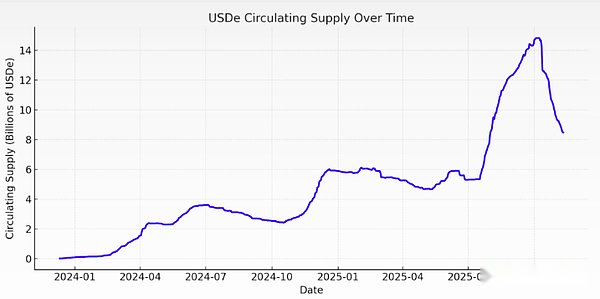

Obwohl die Idee des UXD-Protokolls ihrer Zeit voraus war, hat Guy Young, Gründer und CEO von Ethena Labs, unserer Meinung nach hervorragende Arbeit bei der Verwirklichung dieser Vision geleistet.Heute ist Ethena der größte Emittent synthetischer US-Dollar: Innerhalb von zwei Jahren nach seiner Einführung stieg das Umlaufvolumen auf 15 Milliarden US-Dollar und fiel nach dem Marktcrash am 11. Oktober auf etwa 8 Milliarden US-Dollar zurück. Nach USDC und USDT ist es immer noch der drittgrößte digitale US-Dollar-Stablecoin.

Veränderungen im USDe-Umlauf (Datenquelle: DefiLlama)

Systemische Vorteile synthetischer Dollars

Ethena liegt an der Schnittstelle von drei starken Trends, die das moderne Finanzwesen neu gestalten: Stablecoins, Perpification und Asset-Tokenisierung.

Stablecoin

Der gesamte Stablecoin-Umlauf übersteigt derzeit 300 Milliarden US-Dollar und wird voraussichtlich bis zum Ende dieses Jahrzehnts auf Billionen US-Dollar anwachsen. USDT und USDC dominieren seit fast einem Jahrzehnt den Stablecoin-Markt und machen mehr als 80 % des Gesamtangebots aus. Keiner der beiden Stablecoins teilt seine Einnahmen direkt mit den Inhabern, aber wir glauben, dass die gemeinsame Nutzung der Einnahmen mit den Nutzern im Laufe der Zeit eher zur Branchennorm als zur Ausnahme werden wird.

Unserer Ansicht nach spiegeln sich der Wettbewerb und die Differenzierung von Stablecoins hauptsächlich in drei Kerndimensionen wider: Vertriebsfähigkeit, Liquidität und Einkommensniveau.

Tether hat ein hervorragendes Liquiditäts- und globales Vertriebsnetzwerk für USDT aufgebaut, das den wichtigsten Vermögenswert im Kryptowährungshandel darstellt und für Benutzer in Schwellenländern die am weitesten verbreitete Möglichkeit ist, an digitale Dollars zu gelangen.

Circle erweitert Vertriebskanäle, indem es wirtschaftliche Vorteile mit Partnern wie Coinbase teilt. Diese Strategie hat das Wachstum effektiv gefördert, aber auch Druck auf die Gewinnmargen von Circle ausgeübt.Da sich die Anpassung an Kryptowährungen beschleunigt, gehen wir davon aus, dass mehr Unternehmen mit ausgedehnten Vertriebsnetzen im Finanz- und Technologiebereich ihre eigenen Stablecoins ausgeben werden, was den homogenen Wettbewerb auf dem Markt für staatsanleihengedeckte Stablecoins weiter intensivieren wird.

Für Neueinsteiger im Bereich des digitalen Dollars besteht die wichtigste Möglichkeit, sich von anderen abzuheben, darin, höhere Renditen anzubieten.Das Narrativ verzinslicher Stablecoins hat sich in den letzten Jahren immer mehr verschärft, doch die von US-Staatsanleihen unterstützten Stablecoins boten keine ausreichend hohen Renditen, um eine Massenadaption im Kryptoraum voranzutreiben.Der Grund dafür ist, dass die Opportunitätskosten des Kapitals für krypto-native Benutzer in der Vergangenheit höher waren als die Renditen von US-Staatsanleihen.

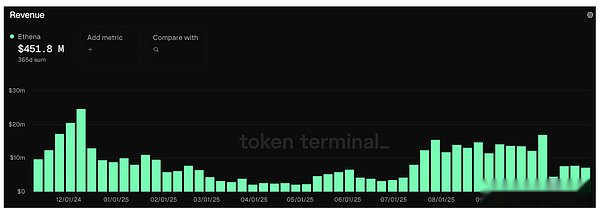

Von allen Neueinsteigern ist Ethena das einzige Projekt, das einen nennenswerten Vertriebsumfang und Liquidität erreicht, was zum großen Teil auf seine höheren Renditeniveaus zurückzuführen ist.Basierend auf den Preisänderungen von sUSDe seit seiner Einführung schätzen wir, dass seine jährliche Rendite etwas mehr als 10 % beträgt, was mehr als doppelt so viel ist wie die von vom Finanzministerium unterstützten Stablecoins.Dieser Erfolg ist auf die Basishandelsstrategie zurückzuführen, die Gewinne erzielt, indem sie die Nachfrage des Marktes nach Hebelwirkung ausnutzt.Seit seiner Einführung hat das Protokoll einen Umsatz von fast 600 Millionen US-Dollar generiert, davon über 450 Millionen US-Dollar in den letzten 12 Monaten.

Datenquelle: Token Terminal

Wir glauben, dass der eigentliche Test für die Anpassung synthetischer Dollars darin besteht, ob sie von den Mainstream-Börsen als Sicherheiten akzeptiert werden können. Ethena hat in dieser Hinsicht hervorragende Leistungen erbracht und USDe erfolgreich als eines der Kernhypothekenanlagen großer zentralisierter Börsen wie Binance und Bybit integriert.Dies ist auch ein wesentlicher Treiber für sein schnelles Wachstum.

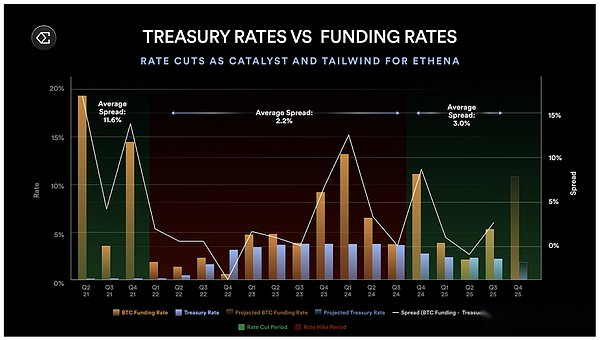

Ein weiterer einzigartiger Aspekt der Ethena-Strategie ist ihre leichte negative Korrelation mit dem Federal Funds Rate.Im Gegensatz zu vom Finanzministerium unterstützten Stablecoins wird Ethena voraussichtlich von sinkenden Zinssätzen profitieren, da niedrige Zinssätze die Wirtschaftstätigkeit ankurbeln, die Nachfrage nach Hebelwirkung erhöhen, die Finanzierungsraten in die Höhe treiben und den Basishandel stärken, der die Erträge von Ethena unterstützt.Eine ähnliche Situation ereignete sich im Jahr 2021, als sich die Spanne zwischen dem Refinanzierungssatz und dem Zinssatz für Staatsanleihen auf über 10 % vergrößerte.

Obwohl mit der Integration von Kryptowährungen in die traditionellen Finanzmärkte mehr Geld in denselben Basishandel fließen wird, was dazu führt, dass sich die Spanne zwischen dem Basishandel und dem Federal Funds Rate verringert, wird dieser Integrationsprozess mehrere Jahre dauern.

Datenquelle: Bitcoin-Finanzierungssatz, Zinssatz für Staatsanleihen

Schließlich prognostiziert J.P. Morgan, dass verzinsliche Stablecoins in den nächsten Jahren bis zu 50 % des Stablecoin-Marktes ausmachen könnten. Da der Gesamtmarkt für Stablecoins voraussichtlich auf Billionen Dollar ansteigen wird, glauben wir, dass Ethena gut positioniert ist, um ein wichtiger Akteur bei dieser Transformation zu werden.

Unbefristeter Vertrag

Perpetual Futures haben im Kryptobereich eine starke Produkt-Markt-Passung erreicht.In der Krypto-Anlageklasse mit einem Umfang von etwa 4 Billionen US-Dollar übersteigt das durchschnittliche tägliche Handelsvolumen von unbefristeten Verträgen 100 Milliarden US-Dollar, und die gesamten offenen Positionen zentralisierter Börsen (CEX) und dezentraler Börsen (DEX) übersteigen 100 Milliarden US-Dollar.Sie bieten Anlegern eine einfache Möglichkeit, sich gehebelt an den Preisbewegungen eines Basiswerts zu beteiligen.Wir glauben, dass in Zukunft mehr Anlageklassen die Form von unbefristeten Verträgen annehmen werden, was wir „Perpetualisierung“ nennen.

Eine häufig gestellte Frage in Bezug auf Ethena ist die Größe des adressierbaren Marktes, da die Größe seiner Strategie durch das offene Interesse am Markt für unbefristete Verträge begrenzt ist.Wir stimmen darin überein, dass dies kurzfristig eine angemessene Einschränkung darstellt, glauben jedoch, dass dadurch die mittel- bis langfristigen Marktchancen unterschätzt werden.

Unbefristete Verträge für tokenisierte Aktien

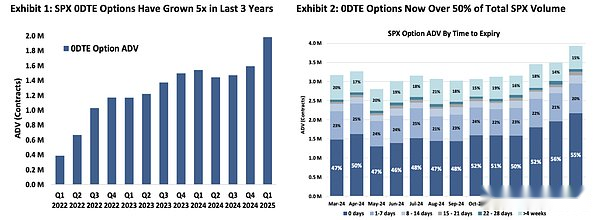

Der globale Aktienmarkt ist etwa 100 Billionen US-Dollar groß, fast 25-mal so groß wie der gesamte Kryptomarkt, und allein der US-Aktienmarkt ist 60 Billionen US-Dollar groß.Wie auf dem Kryptomarkt besteht auch bei den Börsenteilnehmern eine starke Nachfrage nach Hebelwirkung.Dies wird durch das explosionsartige Wachstum von Zero-Date-to-Expiration-Optionen (0DTE) belegt, die hauptsächlich von Privatanlegern gehandelt werden und mehr als 50 % des Optionshandelsvolumens des S&P 500 Index (SPX) ausmachen.Privatanleger wünschen sich eindeutig ein gehebeltes Engagement in den Preisbewegungen der zugrunde liegenden Vermögenswerte, und unbefristete Verträge auf tokenisierte Aktien können diesem Bedarf direkt gerecht werden.

Datenquelle: Chicago Board Options Exchange/Cboe

Für die meisten Anleger sind unbefristete Verträge leichter zu verstehen als Optionen.Ein Produkt, das ein 5-faches Engagement in den zugrunde liegenden Vermögenswert bietet, ist weitaus einfacher als das Verständnis des Zeitwerts (Theta), des Volatilitätswerts (Vega) und des Deltawerts von Optionen – letzteres erfordert ein tiefgreifendes Verständnis der Optionspreismodelle.Wir glauben nicht, dass unbefristete Verträge den Markt für Optionen mit Null-Ablaufdatum ersetzen werden, es wird jedoch erwartet, dass sie einen erheblichen Marktanteil erobern werden.

Da Aktienwerte tokenisiert werden, dürften unbefristete Aktienverträge enorme neue Möglichkeiten für Ethena eröffnen.Wir glauben, dass Ethena dadurch zu einer wichtigen Liquiditätsquelle in der Startphase neuer Märkte werden wird, was sowohl zentralisierten als auch dezentralen Börsen zugute kommen wird; Alternativ kann Ethena diese Chance nutzen, indem es eine eigene Marke dezentraler Börsen für unbefristete Aktienverträge einführt.Angesichts der Größe der Aktienmärkte im Vergleich zu den Kryptomärkten könnten diese Entwicklungen die Kapazität des Basishandels um Größenordnungen erweitern.

Fintech-Unternehmen integrieren neue Vertriebskanäle, die durch den dezentralen Austausch unbefristeter Verträge entstehen

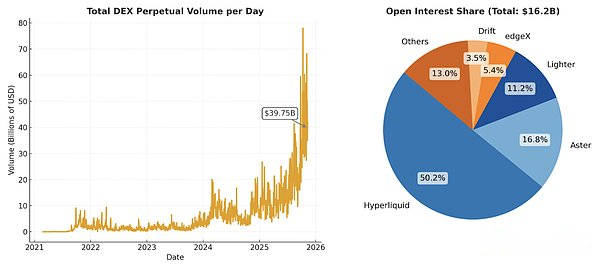

Als wir zum ersten Mal die Idee eines dezentralen digitalen Dollars auf Basis des Basishandels vorschlugen, befanden sich dezentrale Derivatebörsen noch in einem frühen Stadium – illiquide und noch nicht bereit für Mainstream-Benutzer.Seitdem sind Stablecoins zum Mainstream geworden und Blockchains mit niedrigen Gebühren und hohem Durchsatz haben sich im Kampf bewährt.Heute beträgt das durchschnittliche tägliche Handelsvolumen dezentraler unbefristeter Verträge auf Plattformen wie Hyperliquid etwa 40 Milliarden US-Dollar, wobei das gesamte offene Interesse 15 Milliarden US-Dollar erreicht.

Datenquelle: DefiLlama

Da das regulatorische Umfeld für Kryptowährungen günstiger wird, sollten globale Fintech-Unternehmen Kryptowährungen zunehmend nutzen. Branchenführer wie Robinhood und Coinbase haben sich nach und nach in „universelle Börsen“ verwandelt.Viele dieser Unternehmen haben DeFi-Middleware (Dezentral Finance) integriert, um den Spothandel von Long-Tail-Assets auf ihren Plattformen zu unterstützen.

Heutzutage haben die meisten nicht-krypto-nativen Benutzer nur Zugriff auf begrenzte Krypto-Assets und nur in Spot-Form.Wir glauben, dass diese Gruppe einen erheblichen ungedeckten Bedarf an Hebelwirkung darstellt.Da der dezentrale Austausch unbefristeter Verträge zum Mainstream wird, ist es nur natürlich, dass Fintech-Unternehmen diese Produkte direkt integrieren.

Phantom hat sich beispielsweise kürzlich in die dezentrale Börse für unbefristete Verträge Hyperliquid integriert, sodass Benutzer unbefristete Verträge direkt über das Phantom-Wallet handeln können. Diese Integration hat zu einem Jahresumsatz von rund 30 Millionen US-Dollar geführt.Wenn Sie der Gründer eines Finanztechnologieunternehmens sind, ist es schwierig, nach solchen Ergebnissen nicht weiterzumachen.Beispielsweise hat Robinhood kürzlich seine Investition in die dezentrale unbefristete Vertragsbörse Lighter angekündigt.

Wir glauben, dass Fintech-Unternehmen mit der Einführung unbefristeter Kryptoverträge neue Vertriebskanäle für diese Produkte schaffen, das Handelsvolumen und das Wachstum offener Positionen steigern und dadurch die Kapazität und Skalierbarkeit des Ethena zugrunde liegenden Basishandels erweitern werden.

Tokenisierung

Der Hauptvorteil von Kryptowährungen besteht darin, dass jeder problemlos Token ausgeben und handeln kann.Token können jeden wertvollen Vermögenswert darstellen, von Stablecoins und Layer-1-Assets bis hin zu Memecoins und sogar Tokenisierungsstrategien.

Im traditionellen Finanzwesen sind börsengehandelte Fonds (ETFs) das Produkt, das der Tokenisierung am nächsten kommt.Heute übersteigt die Zahl der ETFs auf dem US-Markt die Zahl der börsennotierten Aktien.ETFs bündeln komplexe Strategien in einem einzigen handelbaren Ticker, den Anleger problemlos kaufen, verkaufen oder halten können, ohne sich um die Ausführung oder Neuausrichtung kümmern zu müssen – all diese Komplexität wird hinter den Kulissen vom ETF-Emittenten gehandhabt.Es überrascht nicht, dass der CEO von BlackRock, dem weltweit größten ETF-Emittenten, offenbar voll auf die Tokenisierung setzt.

Die Tokenisierung geht weit über ETFs hinaus – sie macht das Halten und Handeln von Vermögenswerten schneller, billiger und bequemer (unabhängig von der Größe) und verbessert gleichzeitig die Verteilung und Kapitaleffizienz.Jeder mit einer Internetverbindung kann Token sofort kaufen, verkaufen, senden oder empfangen und sie sogar als Sicherheit verwenden, um zusätzliche Liquidität freizusetzen.Wir stellen uns eine Zukunft vor, in der globale Fintech-Unternehmen zu wichtigen Vertreibern von Tokenisierungsstrategien werden und Produkte von institutioneller Qualität direkt zu Verbrauchern auf der ganzen Welt bringen.

Ethena ist zunächst über den tokenisierten Basishandel in den Markt eingestiegen, ist aber gut positioniert, um seine Einnahmequellen im Laufe der Zeit zu diversifizieren.Tatsächlich geschieht dies bereits heute.Wenn die Basishandelsrenditen niedrig oder negativ sind, kann Ethena einen Teil der Sicherheiten auf ein anderes Produkt in seinem Ökosystem, USDtb, übertragen, einen Stablecoin, der durch BlackRocks tokenisierten Staatsanleihenfonds BUIDL unterstützt wird, um die Stabilität aufrechtzuerhalten und die Renditen zu optimieren.

Seien Sie optimistisch, was die Kernlogik von ENA angeht

Während wir die langfristige bullische Logik für die adressierbare Marktgröße von Ethena dargelegt haben, ist es ebenso wichtig, seine Team- und Protokolleigenschaften zu verstehen, insbesondere im Hinblick auf Risikomanagement, Wertschöpfung und zukünftige Wachstumschancen.

Team

„Ich habe meinen Job gekündigt, um Ethena nur wenige Tage nach dem Zusammenbruch von Luna zu gründen, und habe das Team ein paar Monate nach dem Bankrott von FTX aufgebaut.“ – Guy Young, Gründer von Ethena

Basierend auf unseren Kontakten hat sich Guy als einer der klügsten und strategisch denkendsten Praktiker im Bereich der dezentralen Finanzen (DeFi) erwiesen.Er bringt seine Erfahrung mit Investitionen in verschiedene Kapitalstrukturen bei Cerberus Capital Management in den Kryptomarkt ein, der sich in einer Phase der schnellen Finanzialisierung befindet.

Der Erfolg von Guy wird durch ein schlankes, aber erfahrenes Team von etwa 25 operativen Mitarbeitern unterstützt.Um nur einige Kernmitglieder des Ethena-Teams zu nennen: CTO Alex Nimmo ist einer der ersten Mitarbeiter von BitMEX und hat den gesamten Prozess des Unternehmens miterlebt, Perpetual Futures zum wichtigsten Finanzinstrument im Kryptobereich zu machen; COO Elliot Parker hat für Paradigm Markets und Deribit gearbeitet und seine Netzwerkressourcen im Bereich Market Maker und Börsen haben den Grundstein für die aktuelle Integration und Zusammenarbeit von Ethena mit diesen Gegenparteien gelegt.

Die Ergebnisse sprechen für sich.Ethena wurde in weniger als zwei Jahren zum größten Emittenten synthetischer Dollars.In dieser Zeit ging das Team schnell voran, erreichte Integrationen mit den wichtigsten zentralisierten Börsen und etablierte Absicherungskanäle, deren Akquise bei den meisten Projekten Jahre dauern würde.Heute wird USDe von großen Plattformen wie Binance und Bybit als Sicherheit akzeptiert.Viele dieser Börsen sind auch Investoren in Ethena, was auf klare strategische Synergien zwischen dem Protokoll und wichtigen Akteuren auf dem globalen Kryptomarkt hinweist.

Risikomanagementfähigkeiten

Meine Partner Spencer und Kyle haben 2021 einen Artikel mit dem Titel „DeFi Protocols Don’t Capture Value, DAOs Manage Risk“ veröffentlicht. Das Kernargument ist einfach: DeFi-Protokolle, die versuchen, Gebühren zu erheben, ohne das Risiko zu verwalten, werden abgespalten, weil es immer eine abgespaltene Version ohne Gebühren geben wird.Vereinbarungen, die im Wesentlichen das Risikomanagement erfordern, müssen Gebühren erheben, andernfalls wird niemand eine Risikoabdeckung für das System bereitstellen.

Ethena ist das perfekte Beispiel für dieses Prinzip.Das Protokoll hat starke Risikomanagementfähigkeiten bewiesen und allein in diesem Jahr zwei große Stressereignisse erfolgreich gemeistert, wobei jedes seine Glaubwürdigkeit, Widerstandsfähigkeit und sein Markenvertrauen innerhalb des Krypto-Ökosystems gestärkt hat.

Bybit Hack: Der größte Hack in der Geschichte der Kryptowährung

Am 21. Februar 2025 erlitt Bybit einen Hot-Wallet-Hack im Wert von 1,4 Milliarden US-Dollar, der zu einem realen Stresstest für das Kontrahentenmodell der Ethena-Börse wurde.Der Vorfall löste eine massive Welle von Benutzerabzügen von Bybit aus, die Strategie von Ethena wurde jedoch in keiner Weise beeinträchtigt.

Da Absicherungspositionen und Sicherheiten auf mehrere Plattformen verteilt und durch Depotbanken außerhalb der Kette gesichert sind, konnte Ethena während des gesamten Vorfalls den normalen Betrieb aufrechterhalten.Wichtig ist, dass Ethena keine Sicherheiten verloren hat und die mit Bybit verbundenen Präge- und Rücknahmeprozesse nicht gestört wurden.

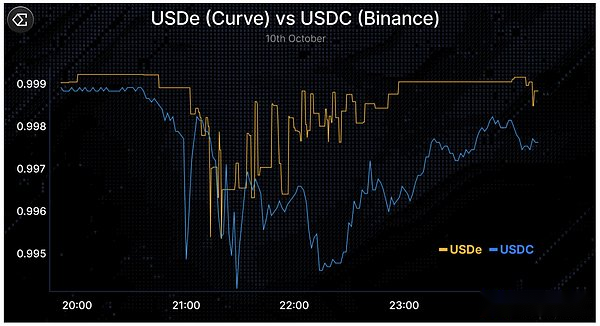

Der Ausverkauf am 11. Oktober: Das größte eintägige Liquidationsereignis in der Geschichte der Kryptowährung

Am 11. Oktober 2025 kam es auf dem Kryptomarkt zu einem extremen Deleveraging-Ereignis – etwa 20 Milliarden US-Dollar an Positionen wurden innerhalb weniger Stunden liquidiert und das Open-Interest-Volumen großer zentralisierter Börsen und dezentraler Börsen ging deutlich zurück.Dabei fiel der Handelspreis von USDe auf Binance aufgrund des Designs der Oracle-Maschine von Binance (das später kritisiert wurde) auf etwa 0,65 US-Dollar.Auf liquideren On-Chain-Plattformen wie Curve bleibt der Preis von USDe jedoch nahe der Parität (siehe Diagramm unten) und die Rückzahlungsfunktion funktioniert normal – was darauf hindeutet, dass es sich hierbei eher um eine Preisverschiebung auf einer bestimmten Plattform als um eine systemische Entankerung handelt.Guys Tweet auf der X-Plattform erklärt die Ereignisse vom 11. Oktober ausführlich und ist lesenswert.

Datenquelle: X-Plattform

Bei beiden Vorfällen kommunizierte das Ethena-Team transparent und es gingen keine Benutzergelder verloren.Unterdessen funktionierte das Protokoll weiterhin normal und verarbeitete innerhalb weniger Stunden Rücknahmeanträge in Milliardenhöhe, wobei alle Transaktionen in der Kette überprüfbar waren.Momente wie dieser stellen die Risikodisziplin jeder Vereinbarung auf die Probe.Die erfolgreiche Reaktion auf solch belastende Ereignisse in großem Maßstab stärkt nicht nur Vertrauen und Glaubwürdigkeit, sondern baut auch Markenwert und Wettbewerbsbarrieren auf – und schafft so einen starken Burggraben für DeFi-Protokolle wie Ethena.

Um es klarzustellen: Es gibt Grund zu der Annahme, dass das Ethena-Protokoll in den kommenden Jahren weiteren Stresstests ausgesetzt sein wird.Wir argumentieren nicht, dass das Risiko nicht besteht oder vollständig beseitigt wurde, aber wir möchten betonen, dass Ethena bei einigen der bedeutendsten Marktstressereignisse der letzten Zeit starke Leistung und Widerstandsfähigkeit bewiesen hat.

Wertsteigerungspotenzial

Wir glauben, dass Ethena im Vergleich zu Stablecoins wie USDC höhere Zinssätze verlangen kann.Im Gegensatz zu USDC verwaltet Ethena aktiv das Marktrisiko, bietet den Nutzern in den meisten Fällen höhere Renditen und dürfte kurz- bis mittelfristig negativ mit den Zinssätzen korrelieren – alles Faktoren, die seine Fähigkeit verbessern, langfristigen Wert zu erzielen und zu erhalten.

Obwohl der ENA-Token derzeit hauptsächlich als Governance-Token fungiert, glauben wir, dass es einen klaren Weg gibt, wie er seinen Wert steigern kann.Ethena erwirtschaftete im vergangenen Jahr einen Umsatz von rund 450 Millionen US-Dollar, von denen derzeit keiner an ENA-Token-Inhaber ausgeschüttet wird.

Ein im November 2024 vorgelegter Tarifwechselvorschlag beschreibt mehrere Meilensteine, die erreicht werden müssen, bevor ENA-Inhaber eine Wertzuteilung erhalten können.Alle diese Bedingungen waren vor dem Absturz am 11. Oktober erfüllt.Der einzige Indikator, der derzeit nicht dem Standard entspricht, ist das zirkulierende Angebot an USDe – wir schätzen, dass das zirkulierende Angebot an USDe 10 Milliarden US-Dollar übersteigen wird, bevor der Zinswechsel eingeleitet wird.Einzelheiten zur Umsetzung des Tarifwechsels werden derzeit vom Risikoausschuss und der Community geprüft.

Unserer Einschätzung nach werden diese Entwicklungen vom öffentlichen Markt wahrscheinlich positiv bewertet, da sie die Governance-Synergien von Ethena verbessern, die langfristige Inhaberbasis erweitern und den Verkaufsdruck auf den Token verringern werden.

langfristiges Wachstumspotenzial

Allein aufgrund seines bestehenden Geschäfts ist Ethena bereits eines der umsatzstärksten Protokolle im Kryptobereich.

Ethena nutzt seine führende Position, um mehrere neue Produktlinien auf den Markt zu bringen, die auf seinen Kernkompetenzen in der Ausgabe von Stablecoins und dem Know-how im Bereich des Austauschs von unbefristeten Kryptoverträgen basieren. Zu diesen Produktlinien gehören:

-

Ethena Whitelabel: Ethena ist eine „Stablecoin-as-a-Service“-Lösung und passt Stablecoins für große Blockchains und Anwendungen an.Derzeit hat Ethena eine White-Label-Kooperation mit MegaETH, Jupiter, Sui (über SUIG) usw. abgeschlossen.

-

HyENA und Ethereal: Zwei dezentrale Drittanbieter-Börsen mit unbefristeten Verträgen, die auf USDe-Hypothekenvermögen basieren und nicht nur die Erweiterung der Anwendungsszenarien von USDe fördern, sondern auch Einnahmen aus Transaktionsgebühren in das Ethena-Ökosystem bringen.Beide Projekte werden von externen Teams entwickelt, schaffen aber einen direkten Mehrwert für Ethena.

Diese potenziellen Produktlinien werden Ethenas führende Position im Bereich synthetischer Dollars weiter festigen.

Da alle neuen Produktlinien auf Ethena basieren, wird erwartet, dass Ethena finanzielle Vorteile aus diesen Initiativen ziehen und seine bereits starken Einnahmen ergänzen wird.

Warum wir Ethena langfristig mögen

Auf einem Stablecoin-Markt, der lange Zeit von USDT und Circle dominiert wurde, hat sich Ethena eine einzigartige Nische geschaffen und ist zum klaren Marktführer in der Kategorie der synthetischen USD geworden.

Da die Zahl der Stablecoins zunimmt, traditionelle Vermögenswerte tokenisiert werden und der dezentrale Austausch mit unbefristeten Verträgen zunimmt, sind wir davon überzeugt, dass Ethena in einer einzigartigen Position ist, um von diesen Trends voll zu profitieren und die weltweite Nachfrage nach Hebelwirkung in attraktive und zugängliche Renditen für Benutzer und globale Fintech-Unternehmen umzuwandeln.

Die starke Risikomanagementkultur des Protokolls hat den Belastungstests in der Praxis standgehalten und ist weiterhin erfolgreich, was Ethena dabei hilft, tiefes Vertrauen und Glaubwürdigkeit bei seinen Benutzern und Partnern aufzubauen.

Langfristig kann Ethena seine Größe, Marke und Infrastruktur nutzen, um in andere Produktbereiche zu expandieren, den Umsatz zu diversifizieren und seine Fähigkeit zu erhöhen, Marktschocks standzuhalten.

Als Emittent des am schnellsten wachsenden synthetischen USD in der am schnellsten wachsenden Stablecoin-Kategorie (Yield Stablecoins) ist Ethena perfekt positioniert, um neue Geschäftsbereiche zu erschließen, die den profitabelsten Unternehmen in den Bereichen Kryptowährungen, Börsen sowie Ein- und Auszahlungswege zusätzliches Wachstum bringen und gleichzeitig das Angebot an USDe erhöhen.

Die vor uns liegenden Chancen sind riesig und als langjährige ENA-Token-Inhaber sind wir sehr gespannt.