Titre original :Ethena – L’USD synthétique défie le duopole Stablecoin

Source : Multicoin Capital ; Compilé par : Bitcoin Vision

Nous sommes fiers d’annoncer que le fonds liquide de Multicoin Capital a investi dans le jeton ENA – ENA est le jeton natif du protocole Ethena, l’émetteur de l’USDe, le principal stablecoin synthétique en dollars américains.

Dans notre article « La fin du jeu des Stablecoins », nous avons souligné que les stablecoins constituent le plus grand marché potentiel en matière de cryptographie et que les revenus constituent leur ultime frontière concurrentielle.Même si nous avions raison sur la direction que prenaient les pièces stables en termes de rendement, nous avons sous-estimé la taille du marché des dollars synthétiques.

Nous divisons la catégorie stablecoin en deux catégories :

– Stablecoin pour partager les revenus

– Stablecoin qui ne partage pas les revenus

Parmi eux, les pièces stables de partage des revenus peuvent être subdivisées en :

– Une monnaie stable entièrement adossée à des actifs d’obligations d’État dans un ratio de 1:1

– Stablecoin qui n’est pas entièrement adossé à des bons du Trésor, c’est-à-dire du USD synthétique

Le dollar américain synthétique n’est pas entièrement soutenu par des actifs d’obligations du Trésor garantis par le gouvernement, mais il génère des revenus et une stabilité des prix en exécutant une stratégie commerciale neutre en delta sur le marché financier.

Ethena est un protocole décentralisé et le plus grand opérateur du dollar américain synthétique USDe.

Ethena vise à fournir une option de stablecoin alternative aux stablecoins traditionnels tels que l’USDC et l’USDT – les actifs de réserve de ces stablecoins traditionnels ne peuvent obtenir que le revenu des bons du Trésor américain à court terme.La réserve USDe d’Ethena permet de générer des revenus et d’atteindre une stabilité cible grâce au trading de base, l’une des stratégies les plus importantes et les plus éprouvées de la finance traditionnelle.

Les échanges de base sur les contrats à terme du Trésor américain représentent à eux seuls des centaines de milliards (voire des milliards) de dollars.Aujourd’hui, seuls les investisseurs accrédités et les acheteurs institutionnels ont accès à des hedge funds dotés d’une infrastructure à grande échelle pour exécuter des transactions de base.Les crypto-monnaies restructurent complètement le système financier et rendent ces opportunités d’investissement accessibles à tous grâce à la tokenisation.

Notre équipe étudie depuis plusieurs années des projets en dollars synthétiques basés sur le trading de base.En 2021, nous avons publié un article expliquant cette opportunité de marché et annoncé un investissement dans le protocole UXD – le premier token entièrement adossé au trading de base.

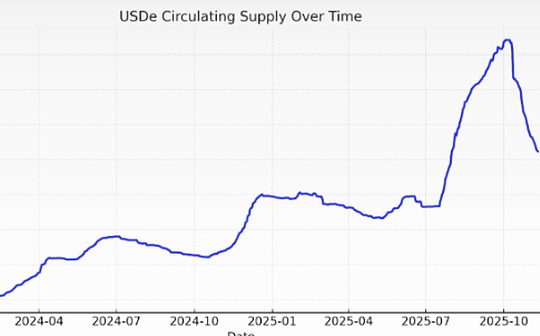

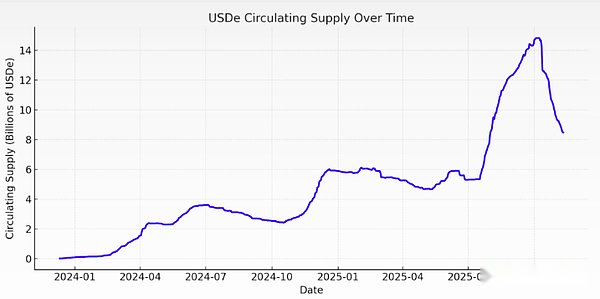

Même si l’idée du protocole UXD était en avance sur son temps, à notre avis Guy Young, fondateur et PDG d’Ethena Labs, a fait un excellent travail pour concrétiser cette vision.Aujourd’hui, Ethena est devenue le plus grand émetteur de dollars américains synthétiques : deux ans après son lancement, le volume de circulation est passé à 15 milliards de dollars américains, et après le krach boursier du 11 octobre, il est retombé à environ 8 milliards de dollars américains.Il s’agit toujours du troisième plus grand stablecoin numérique en dollars américains après l’USDC et l’USDT.

Changements dans la circulation de l’USDe (source de données : DefiLlama)

Avantages systémiques des dollars synthétiques

Ethena se situe à l’intersection de trois tendances puissantes qui remodèlent la finance moderne : les pièces stables, la perpification et la tokenisation des actifs.

Coin stable

La circulation totale des pièces stables dépasse actuellement 300 milliards de dollars américains et devrait atteindre des milliards de dollars américains d’ici la fin de cette décennie.L’USDT et l’USDC dominent le marché des pièces stables depuis près d’une décennie, représentant plus de 80 % de l’offre totale.Aucun des deux stablecoins ne partage ses revenus directement avec ses détenteurs, mais nous pensons qu’avec le temps, le partage des revenus avec les utilisateurs deviendra la norme du secteur plutôt que l’exception.

À notre avis, la concurrence et la différenciation des pièces stables se reflètent principalement dans trois dimensions fondamentales : les capacités de distribution, la liquidité et les niveaux de revenus.

Tether a construit une liquidité supérieure et un réseau de distribution mondial pour l’USDT, qui est le principal actif libellé dans le trading de crypto-monnaie et le moyen le plus répandu pour les utilisateurs des marchés émergents d’obtenir des dollars numériques.

Circle élargit les canaux de distribution en partageant les avantages économiques avec des partenaires tels que Coinbase. Cette stratégie a effectivement favorisé la croissance, mais elle a également exercé une pression sur les marges bénéficiaires de Circle.À mesure que l’adaptation des crypto-monnaies s’accélère, nous nous attendons à ce que davantage d’entreprises disposant de réseaux de distribution étendus dans les domaines financier et technologique émettent leurs propres pièces stables, intensifiant ainsi la concurrence homogène sur le marché des pièces stables adossées à des obligations d’État.

Pour les nouveaux entrants dans l’espace du dollar numérique, le principal moyen de se démarquer est d’offrir des rendements plus élevés.Le discours sur les pièces stables portant intérêt s’est intensifié au cours des dernières années, mais celles soutenues par les bons du Trésor américain n’ont pas offert de rendements suffisamment élevés pour favoriser une adaptation massive dans l’espace cryptographique.La raison en est que le coût d’opportunité du capital pour les utilisateurs natifs de crypto-monnaie a toujours été supérieur aux rendements du Trésor américain.

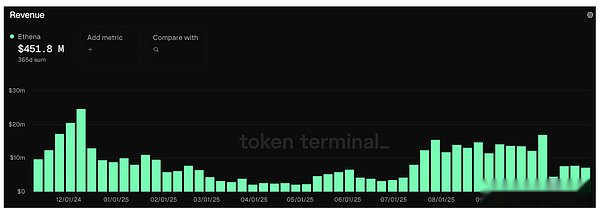

Parmi tous les nouveaux entrants, Ethena est le seul projet à atteindre une échelle de distribution et une liquidité significatives, en grande partie grâce à ses niveaux de rendement plus élevés.Sur la base des changements de prix du sUSDe depuis son lancement, nous estimons que son rendement annualisé est légèrement supérieur à 10 %, soit plus du double de celui des pièces stables soutenues par le Trésor.Cette réussite est due à sa stratégie de trading de base, qui réalise des bénéfices en tirant parti de la demande d’effet de levier du marché.Depuis son lancement, le protocole a généré près de 600 millions de dollars de revenus, dont plus de 450 millions de dollars au cours des 12 derniers mois.

Source de données : Terminal à jetons

Nous pensons que le véritable test pour l’adaptation des dollars synthétiques est de savoir s’ils peuvent être acceptés comme actifs collatéraux par les bourses traditionnelles.Ethena a réalisé des performances exceptionnelles à cet égard et a intégré avec succès l’USDe comme l’un des principaux actifs hypothécaires de grandes bourses centralisées telles que Binance et Bybit. C’est également un facteur clé de sa croissance rapide.

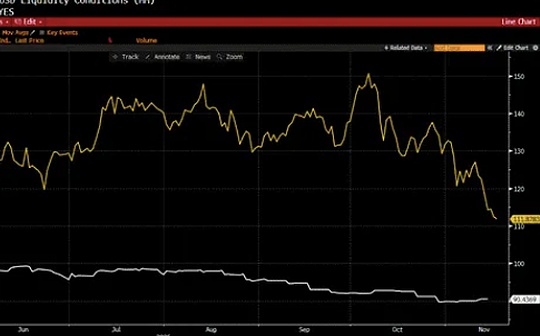

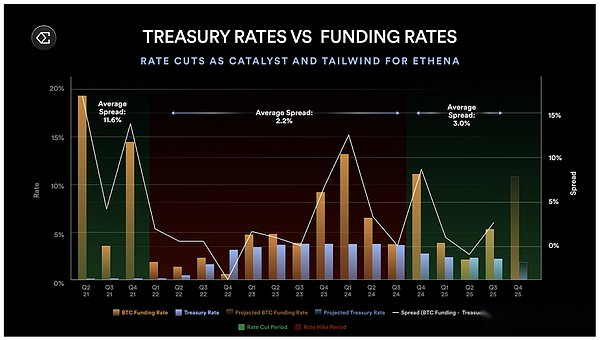

Un autre aspect unique de la stratégie Ethena est sa légère corrélation négative avec le taux des fonds fédéraux.Contrairement aux pièces stables soutenues par le Trésor, Ethena devrait bénéficier de la baisse des taux d’intérêt, car les faibles taux d’intérêt stimulent l’activité économique, augmentent la demande de levier, font monter les taux de financement et renforcent les échanges de base qui soutiennent les bénéfices d’Ethena.Une situation similaire s’est produite en 2021, lorsque l’écart entre le taux de financement et le taux d’intérêt des obligations d’État s’est élargi à plus de 10 %.

Bien qu’à mesure que les crypto-monnaies s’intègrent aux marchés financiers traditionnels, davantage d’argent affluera dans le même commerce de base, ce qui entraînera un rétrécissement de l’écart entre le commerce de base et le taux des fonds fédéraux, mais ce processus d’intégration prendra plusieurs années.

Source de données : taux de financement Bitcoin, taux d’intérêt des obligations du Trésor

Enfin, J.P. Morgan prédit que les pièces stables portant intérêt pourraient représenter jusqu’à 50 % du marché des pièces stables au cours des prochaines années. Alors que le marché total des pièces stables devrait atteindre des milliards de dollars, nous pensons qu’Ethena est bien placée pour devenir un acteur majeur dans cette transformation.

Contrat perpétuel

Les contrats à terme perpétuels ont atteint une forte adéquation produit-marché dans l’espace crypto.Dans la classe d’actifs cryptographiques, d’une taille d’environ 4 000 milliards de dollars américains, le volume quotidien moyen des transactions des contrats perpétuels dépasse 100 milliards de dollars américains, et l’intérêt ouvert total des bourses centralisées (CEX) et des bourses décentralisées (DEX) dépasse 100 milliards de dollars américains.Ils offrent aux investisseurs un moyen simple d’obtenir une exposition par effet de levier aux mouvements de prix d’un actif sous-jacent.Nous pensons qu’un plus grand nombre de classes d’actifs adopteront à l’avenir la forme de contrats perpétuels, ce que nous appelons la « perpétuation ».

Une question courante concernant Ethena est la taille de son marché adressable, car la taille de sa stratégie est limitée par l’intérêt ouvert pour le marché des contrats perpétuels.Nous convenons qu’il s’agit d’une contrainte raisonnable à court terme, mais pensons qu’elle sous-estime les opportunités de marché à moyen et long terme.

Contrats perpétuels pour les actions tokenisées

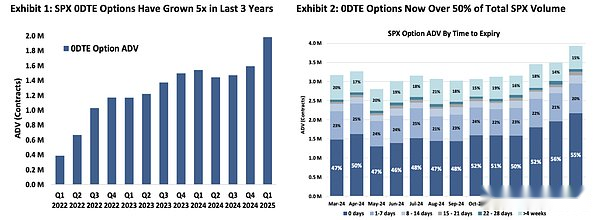

Le marché boursier mondial représente environ 100 000 milliards de dollars américains, soit près de 25 fois la taille de l’ensemble du marché de la cryptographie, et le marché boursier américain à lui seul représente 60 000 milliards de dollars américains.À l’instar du marché des cryptomonnaies, il existe une forte demande d’effet de levier parmi les acteurs boursiers.En témoigne la croissance explosive des options à date zéro jusqu’à expiration (0DTE), qui sont principalement négociées par des investisseurs particuliers et représentent plus de 50 % du volume des transactions d’options sur l’indice S&P 500 (SPX).Les investisseurs particuliers souhaitent clairement une exposition par effet de levier aux mouvements de prix des actifs sous-jacents, et les contrats perpétuels sur les actions symbolisées peuvent directement répondre à ce besoin.

Source des données : Chicago Board Options Exchange/Cboe

Pour la plupart des investisseurs, les contrats perpétuels sont plus faciles à comprendre que les options.Un produit qui offre une exposition 5x à l’actif sous-jacent est bien plus simple que de comprendre la valeur temps (thêta), la valeur de volatilité (vega) et la valeur delta des options – cette dernière nécessite une compréhension approfondie des modèles de tarification des options.Nous ne pensons pas que les contrats perpétuels remplaceront le marché des options à date d’expiration nulle, mais ils devraient conquérir une part de marché significative.

À mesure que les actifs boursiers sont symbolisés, les contrats perpétuels d’actions devraient ouvrir de nouvelles opportunités massives pour Ethena.Nous pensons que cela fera d’Ethena une source importante de liquidités dans la phase de lancement de nouveaux marchés, ce qui profitera à la fois aux bourses centralisées et décentralisées ; Alternativement, Ethena peut internaliser cette opportunité en lançant sa propre marque d’échanges décentralisés pour des contrats d’actions perpétuels.Compte tenu de la taille des marchés d’actions par rapport aux marchés des cryptomonnaies, ces évolutions pourraient accroître la capacité de trading de base de plusieurs ordres de grandeur.

Les sociétés Fintech intègrent de nouveaux canaux de distribution apportés par les échanges décentralisés à contrats perpétuels

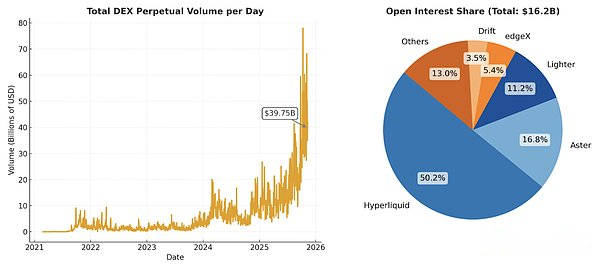

Lorsque nous avons proposé pour la première fois l’idée d’un dollar numérique décentralisé basé sur le trading de base, les bourses de produits dérivés décentralisées en étaient encore à leurs débuts – illiquides et pas encore prêtes pour les utilisateurs grand public.Depuis lors, les pièces stables sont devenues courantes et les blockchains à faible coût et à haut débit ont été testées au combat.Aujourd’hui, le volume quotidien moyen des transactions de contrats perpétuels décentralisés sur des plateformes telles qu’Hyperliquid est d’environ 40 milliards de dollars, avec un total d’intérêts ouverts atteignant 15 milliards de dollars.

Source des données : DefiLlama

À mesure que l’environnement réglementaire des crypto-monnaies devient plus favorable, les sociétés mondiales de technologie financière devraient de plus en plus adopter les crypto-monnaies. Les leaders du secteur tels que Robinhood et Coinbase se sont progressivement transformés en « bourses universelles ».Beaucoup de ces sociétés ont intégré un middleware de finance décentralisée (DeFi) pour prendre en charge le trading au comptant d’actifs à longue traîne sur leurs plateformes.

Aujourd’hui, la plupart des utilisateurs natifs non cryptographiques n’ont accès qu’à des actifs cryptographiques limités, et uniquement sous forme ponctuelle.Nous pensons que ce groupe représente un besoin important d’effet de levier non satisfait.À mesure que les échanges de contrats perpétuels décentralisés deviennent courants, il est tout à fait naturel que les entreprises de technologie financière intègrent directement ces produits.

Par exemple, Phantom a récemment intégré l’échange décentralisé de contrats perpétuels Hyperliquid, permettant aux utilisateurs d’échanger des contrats perpétuels directement via le portefeuille Phantom. Cette intégration a généré environ 30 millions de dollars de revenus annualisés.Si vous êtes le fondateur d’une entreprise de technologie financière, il est difficile de ne pas vouloir donner suite après avoir constaté de tels résultats.Par exemple, Robinhood a récemment annoncé son investissement dans un échange de contrat perpétuel décentralisé Lighter.

Nous pensons qu’à mesure que les sociétés de technologie financière adopteront des contrats cryptographiques perpétuels, elles créeront de nouveaux canaux de distribution pour ces produits, stimulant ainsi le volume des transactions et la croissance des intérêts ouverts, élargissant ainsi la capacité et l’évolutivité du trading de base qui sous-tend Ethena.

Tokenisation

Le principal avantage des crypto-monnaies est que n’importe qui peut émettre et échanger des jetons de manière transparente.Les jetons peuvent représenter n’importe quel actif précieux, des pièces stables et actifs de couche 1 aux memecoins et même aux stratégies de tokenisation.

Dans la finance traditionnelle, le produit le plus proche de la tokenisation est celui des fonds négociés en bourse (ETF).Aujourd’hui, le nombre d’ETF sur le marché américain dépasse le nombre d’actions cotées en bourse.Les ETF regroupent des stratégies complexes dans un seul ticker négociable que les investisseurs peuvent facilement acheter, vendre ou détenir sans avoir à se soucier de l’exécution ou du rééquilibrage. Toute cette complexité est gérée en coulisses par l’émetteur de l’ETF.Il n’est pas surprenant que le PDG de BlackRock, le plus grand émetteur d’ETF au monde, semble tout à fait favorable à la tokenisation.

La tokenisation va bien au-delà des ETF : elle rend la détention et la négociation d’actifs plus rapides, moins chères et plus pratiques (quelle que soit leur taille), tout en améliorant également la distribution et l’efficacité du capital.Toute personne disposant d’une connexion Internet peut acheter, vendre, envoyer ou recevoir des jetons instantanément, et peut même les utiliser comme garantie pour débloquer des liquidités supplémentaires.Nous envisageons un avenir dans lequel les sociétés mondiales de technologie financière deviendront d’importants distributeurs de stratégies de tokenisation, proposant des produits de qualité institutionnelle directement aux consommateurs du monde entier.

Ethena est initialement entrée sur le marché via le trading sur base symbolique, mais elle est bien placée pour diversifier ses sources de revenus au fil du temps.En fait, c’est déjà le cas aujourd’hui.Lorsque les rendements des transactions de base sont faibles ou négatifs, Ethena peut transférer une partie des actifs garantis vers un autre produit de son écosystème, USDtb, un stablecoin soutenu par le fonds d’obligations du Trésor tokenisé de BlackRock, BUIDL, pour maintenir la stabilité et optimiser les rendements.

Soyez optimiste quant à la logique fondamentale de l’ENA

Bien que nous ayons exposé la logique haussière à long terme de la taille du marché adressable d’Ethena, il est tout aussi important de comprendre les caractéristiques de son équipe et de son protocole, notamment en termes de gestion des risques, de capture de valeur et d’opportunités de croissance futures.

équipe

« J’ai quitté mon emploi pour lancer Ethena quelques jours seulement après l’effondrement de Luna, et j’ai constitué l’équipe quelques mois après la faillite de FTX. » – Guy Young, fondateur d’Ethena

D’après nos contacts, Guy s’est avéré être l’un des praticiens les plus pointus et les plus stratégiques dans le domaine de la finance décentralisée (DeFi).Il apporte son expérience en investissement dans toutes les structures de capital chez Cerberus Capital Management au marché de la cryptographie, qui traverse une phase de financiarisation rapide.

Le succès de Guy repose sur une équipe restreinte mais expérimentée d’environ 25 collaborateurs opérationnels.Pour ne citer que quelques membres principaux de l’équipe Ethena : le CTO Alex Nimmo est l’un des premiers employés de BitMEX et a été témoin de l’ensemble du processus de construction de contrats à terme perpétuels pour devenir l’instrument financier le plus important dans le domaine de la cryptographie ; Le COO Elliot Parker a travaillé pour Paradigm Markets et Deribit, et ses ressources de réseau dans le domaine des teneurs de marché et des bourses ont jeté les bases de l’intégration et de la coopération actuelles d’Ethena avec ces contreparties.

Les résultats parlent d’eux-mêmes.Ethena est devenue le plus grand émetteur de dollars synthétiques en moins de deux ans.Pendant ce temps, l’équipe a agi rapidement, réalisant des intégrations avec les principales bourses centralisées et établissant des canaux de couverture qui prendraient des années à la plupart des projets.Aujourd’hui, l’USDe a été accepté comme actif collatéral par de grandes plateformes telles que Binance et Bybit.Beaucoup de ces bourses investissent également dans Ethena, ce qui indique des synergies stratégiques claires entre le protocole et les principaux acteurs du marché mondial de la cryptographie.

capacités de gestion des risques

Mes partenaires Spencer et Kyle ont publié un article en 2021 intitulé « Les protocoles DeFi ne capturent pas de valeur, les DAO gèrent les risques ». L’argument principal est simple : les protocoles DeFi qui tentent de facturer des frais sans gérer les risques seront forkés car il y aura toujours une version forkée sans frais.Les accords qui doivent essentiellement gérer les risques doivent facturer des frais, sinon personne ne fournira de couverture des risques pour le système.

Ethena est l’exemple parfait de ce principe.Le protocole a démontré de solides capacités de gestion des risques et a surmonté avec succès deux événements de stress majeurs cette année seulement, chacun renforçant sa crédibilité, sa résilience et la confiance de sa marque au sein de l’écosystème crypto.

Bybit Hack : le plus grand piratage de l’histoire de la cryptographie

Le 21 février 2025, Bybit a subi un piratage de portefeuille chaud de 1,4 milliard de dollars, qui est devenu un test de résistance réel pour le modèle de contrepartie de la bourse Ethena.L’incident a déclenché une vague massive de retraits d’utilisateurs de Bybit, mais la stratégie d’Ethena n’a en rien été affectée.

Avec des positions de couverture et des actifs de garantie dispersés sur plusieurs plateformes et garantis par des dépositaires hors chaîne, Ethena a maintenu ses opérations normales tout au long de l’incident.Il est important de noter qu’Ethena n’a perdu aucun actif collatéral et que les processus de frappe et de rachat associés à Bybit n’ont pas été perturbés.

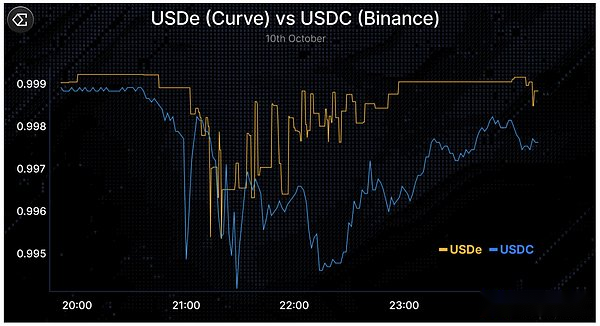

La vente du 11 octobre : le plus grand événement de liquidation d’un jour dans l’histoire de la cryptographie

Le 11 octobre 2025, le marché de la cryptographie a connu un événement de désendettement extrême : environ 20 milliards de dollars de positions ont été liquidées en quelques heures et le volume d’intérêts ouverts des principales bourses centralisées et décentralisées a considérablement diminué.Dans le processus, le prix de négociation de l’USDe sur Binance est tombé à environ 0,65 $ en raison de la conception de la machine oracle de Binance (qui a ensuite été critiquée).Cependant, sur des plateformes en chaîne plus liquides telles que Curve, le prix de l’USDe reste proche de la parité (voir graphique ci-dessous) et la fonction de rachat fonctionne normalement, ce qui suggère qu’il s’agit d’une dislocation des prix sur une plateforme spécifique plutôt que d’un désancrage systémique.Le tweet de Guy sur la plateforme X explique en détail les événements du 11 octobre et mérite d’être lu.

Source de données : plateforme X

Dans les deux incidents, l’équipe d’Ethena a communiqué de manière transparente et aucun fonds utilisateur n’a été perdu. Pendant ce temps, le protocole a continué à fonctionner normalement, traitant des milliards de dollars de demandes de rachat en quelques heures, toutes les transactions étant vérifiables en chaîne.Des moments comme celui-ci mettent à l’épreuve la discipline en matière de risque de tout accord.Réagir avec succès à de tels événements stressants à grande échelle renforce non seulement la confiance et la crédibilité, mais renforce également la valeur de la marque et les barrières concurrentielles, créant ainsi un fort fossé pour les protocoles DeFi comme Ethena.

Soyons clairs, il y a des raisons de s’attendre à ce que le protocole Ethena soit confronté à davantage de tests de résistance dans les années à venir.Nous ne prétendons pas que le risque n’existe pas ou a été complètement éliminé, mais nous tenons à souligner qu’Ethena a fait preuve de solides performances et de résilience lors de certains des événements de tensions de marché les plus importants de ces derniers temps.

potentiel de capture de valeur

Nous pensons qu’Ethena a la capacité de facturer des taux plus élevés que les pièces stables telles que l’USDC.Contrairement à l’USDC, Ethena gère activement le risque de marché, offre aux utilisateurs des rendements plus élevés dans la plupart des cas et est susceptible d’être corrélé négativement avec les taux d’intérêt à court et moyen terme, autant de facteurs qui améliorent sa capacité à capter et à maintenir de la valeur à long terme.

Bien que le jeton ENA fonctionne actuellement principalement comme un jeton de gouvernance, nous pensons qu’il existe un chemin clair pour lui permettre d’accumuler de la valeur.Ethena a généré environ 450 millions de dollars de revenus au cours de l’année écoulée, dont aucun n’est actuellement distribué aux détenteurs de jetons ENA.

Une proposition de changement de taux présentée en novembre 2024 décrit plusieurs étapes qui doivent être franchies avant que les détenteurs d’ENA puissent recevoir des distributions de valeur.Toutes ces conditions étaient remplies avant le krach du 11 octobre.Le seul indicateur qui n’est actuellement pas conforme aux normes est l’offre en circulation d’USDe – nous estimons que l’offre en circulation d’USDe dépassera 10 milliards de dollars avant que le changement de taux ne soit initié.Les détails de mise en œuvre du changement de taux sont actuellement examinés par le comité des risques et la communauté.

Notre évaluation est que ces développements seront probablement perçus positivement par le marché public, car ils renforceront la synergie de gouvernance d’Ethena, élargiront la base de détenteurs à long terme et réduiront la pression de vente sur le jeton.

potentiel de croissance à long terme

Sur la seule base de ses activités existantes, Ethena est déjà l’un des protocoles les plus rentables de l’espace cryptographique.

Ethena tire parti de sa position de leader pour lancer plusieurs nouvelles gammes de produits basées sur ses principaux atouts en matière d’émission de pièces stables et d’expertise en matière d’échange de contrats perpétuels cryptographiques. Ces gammes de produits comprennent :

-

Ethena Whitelabel : Solution « stablecoin-as-a-service », Ethena personnalise les stablecoins pour les grandes blockchains et applications.Actuellement, Ethena a conclu une coopération en marque blanche avec megaETH, Jupiter, Sui (via SUIG), etc.

-

HyENA et Ethereal : deux échanges décentralisés à contrat perpétuel tiers construits sur les actifs hypothécaires de l’USDe, qui favorisent non seulement l’expansion des scénarios d’application de l’USDe, mais apportent également des revenus de frais de transaction à l’écosystème Ethena.Les deux projets sont développés par des équipes externes mais créent directement de la valeur pour Ethena.

Ces gammes de produits potentielles renforceront davantage la position de leader d’Ethena dans le domaine des dollars synthétiques.

Avec toutes les nouvelles gammes de produits construites sur Ethena, Ethena devrait récolter des avantages financiers de ces initiatives, complétant ainsi ses revenus déjà solides.

Pourquoi nous aimons Ethena à long terme

Sur un marché stable depuis longtemps dominé par l’USDT et Circle, Ethena s’est taillé une niche unique et est devenue le leader incontesté du marché dans la catégorie synthétique de l’USD.

À mesure que le nombre de pièces stables prolifère, que les actifs traditionnels se tokenisent et que les échanges décentralisés à contrat perpétuel augmentent, nous pensons qu’Ethena est dans une position unique pour tirer pleinement parti de ces tendances, transformant la demande mondiale d’effet de levier en rendements attrayants et accessibles pour les utilisateurs et les sociétés mondiales de technologie financière.

La solide culture de gestion des risques du protocole a résisté aux tests de résistance du monde réel et continue de réussir, aidant Ethena à bâtir une confiance et une crédibilité profondes parmi ses utilisateurs et partenaires.

À long terme, Ethena peut tirer parti de sa taille, de sa marque et de son infrastructure pour se développer dans d’autres domaines de produits, diversifier ses revenus et accroître sa capacité à résister aux chocs du marché.

En tant qu’émetteur de l’USD synthétique à la croissance la plus rapide dans la catégorie des pièces stables à la croissance la plus rapide (Yield Stablecoins), Ethena est parfaitement positionnée pour incuber de nouveaux secteurs d’activité qui apporteront une croissance supplémentaire aux entreprises les plus rentables dans les domaines des crypto-monnaies, des échanges et des voies de dépôt et de retrait, tout en augmentant l’offre d’USDe.

Les opportunités à venir sont énormes et, en tant que détenteurs de jetons ENA à long terme, nous sommes très enthousiastes.