Remarque: tout le monde a toujours dit qu’ils étaient des stablecoins récemment. Bitchain Vision a précédemment résumé les discussions sur les stablecoins des dirigeants du gouvernement, des entrepreneurs, des économistes, des groupes de réflexion nationaux, des sociétés de valeurs mobilières et d’autres chinois, voir « Comment la Chine gérera-t-elle la vague de choc de la stablecoin en dollars américains».

Le 19 mai, l’économiste en chef de Morgan Stanley Chine, Xing Ziqiang, a également dirigé le rapport de recherche « Stablecoins et RMB Internationalisation? ». Voyons comment les entreprises de valeurs mobilières étrangères voient les stablecoins et leur impact sur l’internationalisation du RMB.

Le texte intégral est le suivant:

Nous pensons que le nouvel intérêt récent de la Chine pour les stablescoins est dû aux préoccupations selon lesquelles la législation sur les stables de la stable pourrait étendre la domination du dollar.La Banque populaire de Chine utilise Hong Kong comme site de test pour de futures alternatives de paiement. Mais la tokenisation seule ne peut pas faire de l’international RMB, le vrai travail réside dans la réforme intérieure.

Pourquoi Pékin fait-il attention aux stablecoins maintenant?

Le Sénat américain a adopté le projet de loi sur le génie, qui exige que les stablescoins du dollar soient pleinement soutenus, marquant un tournant. Si le projet de loi est adopté à la Chambre, il transformera essentiellement les stablescoins ancrés par le dollar (actuellement 99% du marché de la stablecoin) en dollars synthétiques et les intégrent profondément dans le système de paiement mondial, augmentant ainsi la demande d’obligations du Trésor américain.

À notre avis, ce n’est pas un défi pour la domination du dollar américain, mais un nouveau renforcement de la domination du dollar américain.Les pièces stables ne sont pas de nouvelles devises, mais de nouveaux canaux de distribution pour les devises existantes.Ils élargissent l’influence du dollar aux crypto-monnaies, Web3 et aux marchés émergents par un règlement à faible coût et presque instantané.

Pour la Chine, l’ignorance de cette tendance est susceptible de prendre un retard sur la concurrence pour les infrastructures numériques, en particulier car les stablecoins servent de plus en plus en contournant les mécanismes de réseau bancaire traditionnels.

Le tournant de la Banque populaire de Chine – de l’interdiction à Blueprint

Le trading des crypto-monnaies est jugé illégal en Chine continentale depuis septembre 2021 en raison des préoccupations des régulateurs concernant les risques de stabilité financière.Mais le discours du gouverneur de la Banque centrale Pan Gongsheng au Forum de Lujiazui a envoyé cette semaine le signal d’un changement de politique: il a appelé à la construction d’un système monétaire mondial multipolaire et a promis d’assurer la sécurité des transactions internationales.Avec l’amélioration de l’efficacité et la maturité de la technologie, le RMB numérique et les stablées ont été proposés comme alternatives réalisables à la colonie transfrontalière.Le président Pan a spécifiquement souligné que la technologie numérique expose les faiblesses des systèmes de paiement transfrontaliers traditionnels, qui sont inefficaces et vulnérables aux risques géopolitiques.

RMB Stablecoin – Prospections et contraintes

À l’heure actuelle, le règlement de la RMB numérique transfrontalière repose principalement sur le projet M Bridge, une plate-forme de monnaie numérique de banque multi-centrale développée par la Bank for International Settlements (BIS).Cependant, le projet est encore petit, avec seulement cinq banques centrales participant, et la banque pour les colonies internationales s’est retirée en octobre 2024, ce qui pourrait ralentir l’expansion à l’avenir.En théorie, la stablecoin RMB a les caractéristiques de la décentralisation, de l’accès facile et de l’efficacité élevée, et est un bon complément des transactions transfrontalières.Cependant, les interdictions intérieures, les contrôles des capitaux demeurent et le manque de reconnaissance mondiale sous la domination de la stablecoin du dollar américain, tous ces facteurs limitent le développement de la stablecoin RMB.

Hong Kong – « bac à sable » stratégique

Hong Kong est la première juridiction au monde à adopter une législation sur les stables, et la loi prendra effet à partir du 1er août.La loi sur les pièces stables exige que les stablescoins soient soutenus par des réserves de haute qualité à 100% et sont fixées aux devises correspondantes (qu’il soit le premier Dollar, Hong Kong Dollar ou Offshore RMB) – qui pavage réellement le premier chemin juridique pour le Dollar Offshore RMB.En vertu de la législation, Hong Kong promouvra d’abord les stablecoins fixés au dollar américain et à Hong Kong pour construire la technologie et la confiance du marché, puis promouvoir les stablecoins fixés au RMB offshore.S’appuyant sur le bassin de liquidités RMB profondément offshore de Hong Kong (environ 1 billion de yuan), les stablescoins RMB offshore fourniront une vérification des scénarios de demande pratiques de règlement transfrontalier sans violer les contrôles des capitaux du continent ou affecter la stabilité financière terrestre.L’augmentation de l’utilisation du RMB offshore entraînera également la demande d’actifs RMB (tels que les obligations du Trésor RMB offshore et les factures centrales).

Les stablecoins sont des outils, pas des stratégies

Il devrait être clair que la montée des stablecoins ne signifie pas la création d’un nouveau système monétaire international « super souverain ».En fait, les stablecoins ne sont qu’une extension des monnaies fiduciaires en vertu des réglementations existantes pour promouvoir les transactions transfrontalières.En ce sens, nous pensons que le développement de RMB Stablecoin devrait être considéré comme une composante potentielle de l’infrastructure transfrontalière transfrontalière de RMB, qui comprend également le protocole Swap RMB, le système de paiement transfrontalier RMB (CIPS) et le réseau mondial de services de compensation RMB.

La construction d’infrastructures n’est pas tout, l’internationalisation du RMB est toujours une guerre prolongée

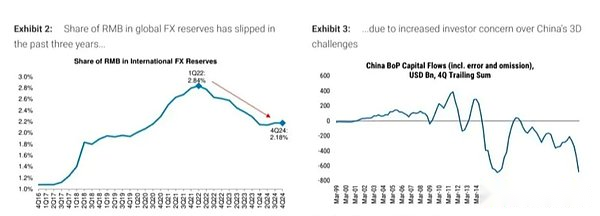

Bien que Pékin accélère la construction d’une infrastructure de règlement transfrontalière, l’internationalisation du RMB a régressé au cours des trois dernières années. À la fin de 2024, la part du RMB dans les devises de réserve mondiale est passée de 2,8% au début de 2022 à 2,2%.Cela est principalement dû au fait que le marché est préoccupé par le fait que les «défis à trois jours» de la Chine (dette, déflation et démographie) ont provoqué un affaiblissement des flux de capitaux, compensant la croissance de l’utilisation du RMB dans le commerce.

Cela signifie que la clé pour améliorer l’utilisation mondiale du RMB réside dans la confiance mondiale dans le potentiel de croissance économique de la Chine.À cette fin, nous pensons que des mesures structurelles décisives sont nécessaires pour réaliser un rééquilibrage économique et rompre le cycle de déflation grâce à l’attraction de la consommation, y compris la réforme de la protection sociale, la restructuration de la dette, la réforme fiscale et un environnement réglementaire qui favorise la croissance.Tous ces éléments sont des réformes difficiles et ne peuvent être promus étape par étape (voir « Le rééquilibrage de la Chine? » Le 28 mai 2025), ce qui signifie que la voie de l’internationalisation du RMB peut être longue et pleine de rebondissements.