Autor: Daniel Barabander, Variant Fund Investming Partner; Traducido por: Aiman@Bittain Vision

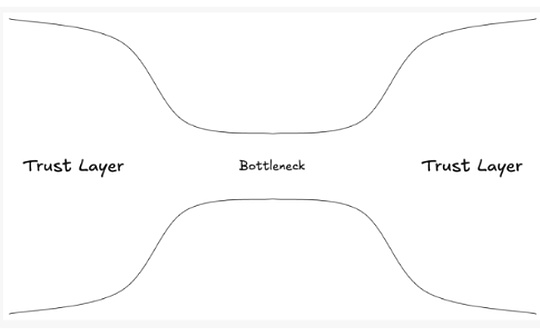

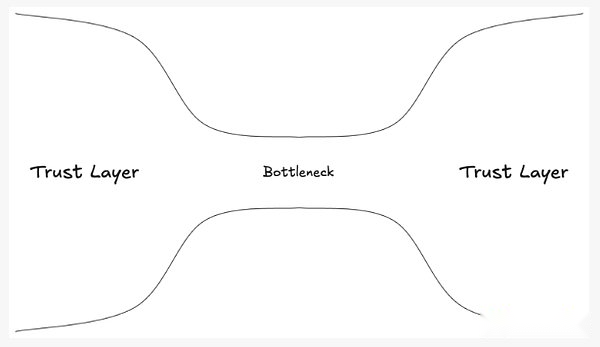

Una de las mayores oportunidades para las criptomonedas es interrumpir lo que yo llamo el «mercado de reloj de arena»: el valor debe transferirse de una capa de confianza a otra, pero solo se puede lograr a través del cuello de botella estrecho de intermediarios.

Si bien tales mercados se pueden formar en cualquier lugar, son particularmente comunes en las transacciones transfronterizas, ya que la soberanía política impide que los países consoliden sus capas de confianza doméstica en una sola capa de confianza global.

El mejor lugar para observar estas dinámicas está en el campo de pago.

Imagínese si planea comprar comestibles, pero debe darle al cajero un IOU personal de $ 50 y pagarlo en 30 días, definitivamente lo ridiculizan por el empleado.El problema fundamental es el riesgo de liquidación: ahora toma los comestibles, pero promete pagar más tarde.Dado que la tienda de comestibles no sabe si cumplirá con sus obligaciones, no aceptará su IOU como método de pago.

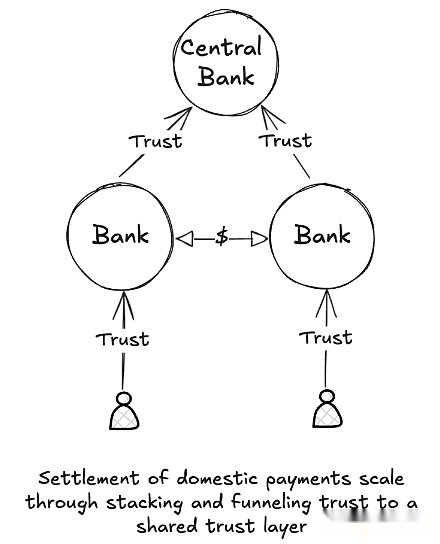

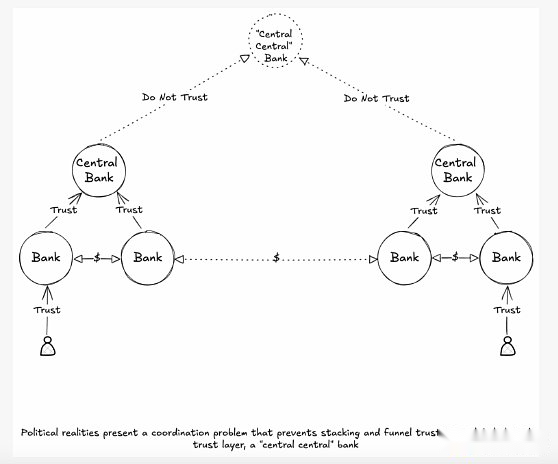

Sin embargo, si usted y el supermercado abren una cuenta en el banco A, entonces será más fácil transferir valor ahora.Esto se debe a que todos confían en Bank A, por lo que cuando Bank A actualiza el libro mayor, deduce $ 50 de su cuenta y deduce $ 50 de la cuenta de supermercado, cada participante confirma que la transacción se ha resuelto.Resolvimos el problema de liquidación apilando y cargando la capa de confianza a la capa de confianza compartida, Bank A.

El problema reaparece cuando los participantes tienen diferentes bancos.Bank A no confía en el libro de cuentas del Banco B por la misma razón que los supermercados no confían en su libro de cuentas.Pero nuevamente resolvemos este problema apilando y agrupando fideicomisos en otra capa de confianza compartida: el banco central. Abrimos cuentas para el Banco A y el Banco B en un banco central administrado por el gobierno;Para completar la transferencia de banco transversal, el banco central deducirá dinero de la cuenta del banco A y la cuenta del Banco de Crédito B.

De esto podemos ver queLa forma predeterminada de los pagos de escala es apilar fideicomisos de la capa de confianza descentralizada y agruparlos en la misma capa de confianza centralizada.Pero cuando las cosas se transmiten, enfrentamos un problema de coordinación fundamental que hace que el apilamiento y la agrupación no sean inviables.No hay banco «central» para resolver los pagos transfronterizos, porque ningún país confía en otro país para operar un banco central global; Cada país mantiene su propia soberanía política y económica (especialmente porque cada país emisor soberano es la verdadera fuente de su propia moneda).Nuestros problemas de liquidación fueron planteados nuevamente.

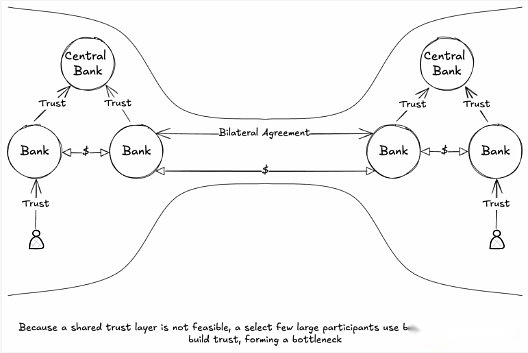

Debido a que los bancos en diferentes jurisdicciones no comparten una capa de liquidación unificada, dependen de los acuerdos bilaterales para cerrar la brecha entre las capas de confianza desconectadas.De hecho, el Banco C en Argentina debe abrir una cuenta con el Banco B en los Estados Unidos.Pero dado que Bank C no confía en Bank B, debe establecer esta confianza a través de contratos legales para que la transferencia en los libros del Bank B se considere un acuerdo final.Estos acuerdos bilaterales son costosos y requieren la divulgación de información, el cumplimiento de las regulaciones anti-lavado de dinero/financiamiento antiterrorista, proporcionando auditorías colaterales y de dirección.Las instituciones que brindan dichos servicios se denominan bancos de agentes porque tienen cuentas de agentes en los bancos del otro.

Debido a que los bancos en diferentes jurisdicciones no comparten una capa de liquidación unificada, dependen de los acuerdos bilaterales para cerrar la brecha entre las capas de confianza desconectadas.De hecho, el Banco C en Argentina debe abrir una cuenta con el Banco B en los Estados Unidos.Pero dado que Bank C no confía en Bank B, debe establecer esta confianza a través de contratos legales para que la transferencia en los libros del Bank B se considere un acuerdo final.Estos acuerdos bilaterales son costosos y requieren la divulgación de información, el cumplimiento de las regulaciones anti-lavado de dinero/financiamiento antiterrorista, proporcionando auditorías colaterales y de dirección.Las instituciones que brindan dichos servicios se denominan bancos de agentes porque tienen cuentas de agentes en los bancos del otro.

Solo unos pocos bancos son lo suficientemente grandes como para ganar suficiente confianza y operar a la escala requerida para estos protocolos a altos costos.De hecho, a partir de 2019, solo ocho bancos han procesado más del 95% del volumen de transacciones transfronterizo denominado por euro.Estos pocos bancos monopolizan esta función de interoperabilidad, formando un cuello de botella anticompetitivo que limita el flujo de fondos entre las capas de confianza.Tomemos las remesas como ejemplo, este es un mercado de casi $ 1 billón: el costo promedio de las remesas es de aproximadamente el 6%, y el tiempo de llegada promedio generalmente lleva un día completo o más, principalmente debido a la ineficiencia causada por este cuello de botella.Este es un mercado de reloj de arena.

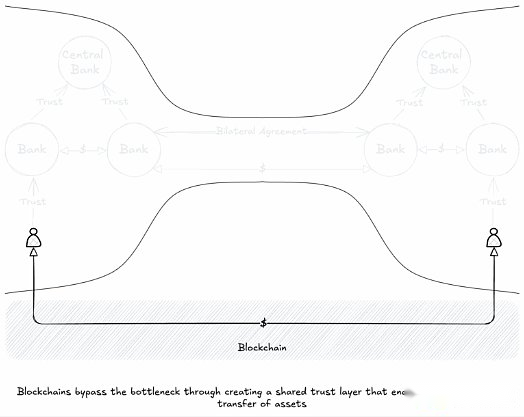

¿Qué pasa con las criptomonedas?La criptomoneda resuelve problemas de liquidación creando un libro mayor que no está controlado por nadie, creando una capa de confianza compartida que todos los participantes reconocen su efectividad.Los tokens en blockchain son como un activo de portador digital: quien controla la clave es reconocida como el propietario.Esto hace que el camino para mantener y transferir el valor sea más democrático, porque podemos completar el acuerdo de transacciones sin confiar en el remitente del activo.Por lo tanto, los participantes pueden transferir activos punto a punto.

Esta es la verdadera razón por la cual Stablecoins tiene un mercado de productos tan alto en el campo de pago transfronterizo.Al habilitar las transferencias entre pares del dólar estadounidense, las criptomonedas permiten a los participantes omitir el cuello de botella de este mercado de tipo reloj de arena, lo que mejora en gran medida la eficiencia de los pagos transfronterizos.

Si bien esto es como un «principiante de la criptomoneda» en cierto sentido, este marco nos permite amplificar nuestra perspectiva y ver la formación natural de los mercados de reloj de arena en transacciones transfronterizas, incluso inevitables.Esto se debe a que siempre hay problemas de coordinación en el principio de soberanía política, lo que dificulta la integración de las capas de confianza separadas de diferentes países.No importa dónde veamos este patrón, las criptomonedas pueden evitar los inevitables cuellos de botella y romper este patrón.

Las acciones son otro ejemplo del mercado de reloj de arena transfronteriza.La propiedad de las acciones de una empresa que cotiza en bolsa es muy similar a nuestro sistema bancario.En los Estados Unidos, acumulamos y aprobamos confianza a través de corredores y custodios antes de pasarlo a un depósito de valores centrales (CSD) llamado DTCC.Europa sigue un patrón similar, con confianza que finalmente pasa a sus propias agencias de compensación, como Euroclear en Bélgica y Clearstream en Luxemburgo. Pero al igual que no hay un banco central global, el CSD global no es factible.En cambio, estos mercados están conectados a través de algunos intermediarios grandes que utilizan acuerdos bilaterales costosos en toda la capa de confianza para formar un mercado de reloj de arena.Como resultado, es predecible que el comercio de acciones transfronterizo siga siendo lento, costoso y opaco.Del mismo modo, podemos usar criptomonedas para democratizar la propiedad, evitar cuellos de botella y permitir a los participantes poseer directamente estos valores sin importar dónde se encuentren.

Más allá de la transmisión

Una vez que sepa cómo encontrarlo, el mercado de reloj de arena está en todas partes.De hecho, incluso en el campo de los pagos transfronterizos, se puede decir que hay dos mercados de reloj de arena: en el que me concentro en este artículo: flujos de capital transfronterizo y cambio de divisas.Por razones similares, el mercado de divisas también parece ser una forma de reloj de arena, con un pequeño número de bancos de transacciones globales, conectados a través de una densa red de acuerdos comerciales bilaterales y privilegios de sistemas de asentamiento como CLS, por el cuello de botella de desconexión entre monedas en varios países.Proyectos como OpenFX ahora están usando criptomonedas para evitar este cuello de botella.

Si bien las transacciones transfronterizas son la forma más fácil de identificar los mercados de tipo reloj de arena, estos mercados no son específicos para la ubicación geográfica.Mientras se cumplan las condiciones correctas, pueden aparecer en cualquier lugar.Los siguientes dos mercados son particularmente prominentes:

-

Activos con utilidad de capa cruzada.El mercado de relojes de arena requiere activos con utilidad en capas cruzadas;De lo contrario, no hay razón para que los participantes los transfieran, y no habrá cuello de botella.Por ejemplo, la librería Kindle y la librería de Apple pueden verse como redes de confianza desconectadas, tanto de las cuales emiten IOUS para licencias de libros digitales, pero tampoco tiene la motivación para hacer que su IOU sea compatible con la red de los demás.Dado que los libros de Kindle son inútiles para Apple, no hay razón para transferir a través de capas.Sin este efecto, no habrá agencias intermedias para promover el flujo y no se formarán ningún mercado de reloj de arena.Por el contrario, los activos con utilidad amplia o universal, como moneda o instrumentos especulativos, tienen más probabilidades de formarse.

-

Fragmentación regulatoria.Podemos describir los cuellos de botella transfronterizos como fragmentación de capas de confianza causadas por diferentes regímenes regulatorios, y el mismo efecto también puede ocurrir dentro de una sola jurisdicción.Por ejemplo, en el mercado de valores nacionales, el efectivo generalmente se resuelve a través de un sistema de liquidación completo en tiempo real (RTG), mientras que los valores se resuelven a través de una Agencia Central de Custodia (CSD).Esto lleva al alto costo de coordinación a través de corredores, custodios y otros intermediarios, un mecanismo nacional que causa US $ 17 mil millones a US $ 24 mil millones en el procesamiento de transacciones anualmente, según el Banco de Acuerdos Internacionales.

En el proceso de escribir este artículo, escuché una variedad de otros mercados potenciales de reloj de arena, incluidos préstamos sindicados, futuros de productos básicos, comercio de carbono y más.Incluso en el espacio de criptomonedas, hay muchos mercados similares, como canales de fiat a criptomonedas, ciertos puentes entre blockchains (por ejemplo, BTC empaquetado) y la interoperabilidad entre estables compatibles con diferentes monedas fiduciarias.Los constructores de estos mercados de reloj de arena serán los más capaces de aprovechar los principios de las criptomonedas más allá de los sistemas enraizados en los protocolos bilaterales.