Fuente: McKinsey;

Los activos financieros tokenizados están cambiando del piloto a la implementación a gran escala.Las instituciones financieras con capacidades de blockchain aún no se han utilizado ampliamente, pero las instituciones financieras con capacidades de blockchain tendrán ventajas estratégicas.

La tokenización es el proceso de crear una representación digital única de activos en una red de blockchain, y ha alcanzado un punto crítico después de años de compromiso y experimentación.Estos beneficios, incluida la programabilidad, la composición y la transparencia mejorada, pueden permitir a las instituciones financieras aumentar la eficiencia operativa, aumentar la liquidez y crear nuevas oportunidades de ingresos a través de casos de uso innovadores.Estos beneficios ahora se están realizando, con las primeras aplicaciones a gran escala que convierten billones de dólares de activos en la cadena cada mes.Sin embargo, han surgido muchos comienzos y desafíos equivocados hasta ahora.La incrementación adicional de estas tecnologías de una manera robusta, segura y conforme requerirá cooperación y coordinación entre todos los interesados.A medida que los jugadores de infraestructura pasan de una prueba de concepto a soluciones de escala potentes, todavía hay muchas oportunidades y desafíos que necesitan reinventar cómo funcionará el futuro de los servicios financieros.

Si vamos a diseñar el futuro de los servicios financieros, podemos decir que incluiremos muchas características de los activos digitales tokenizados: la disponibilidad de las 24/7; transparencia.El presidente y CEO de BlackRock, Larry Fink, destacó el futuro estratégico de la tecnología en enero de 2024, «creemos que el siguiente paso será la tokenización de los activos financieros, lo que significa que cada acción y cada bono serán tokenizados», y cada vez más instituciones están lanzando y se lanzarán y se lanzarán y más instituciones Ampliando productos tokenizados, desde bonos y fondos tokenizados hasta capital privado y efectivo.

A medida que la tecnología madura y exhibe beneficios económicos medibles, la digitalización de activos ahora parece más inevitable.A pesar del impulso, la adopción generalizada de la tokenización aún está lejos.La modernización de la infraestructura existente es un desafío, especialmente en las industrias regulatorias, como los servicios financieros.La superación de la inercia requiere la coordinación de toda la cadena de valor.En vista de esto,Esperamos una ola de adopción de tokenización de múltiples ondas: la primera ola será impulsada por casos de uso con ROI probado y escala existente.Los siguientes serán los casos de uso para las clases de activos que actualmente son más pequeñas en los mercados, menos rentables o necesitan abordar desafíos técnicos más severos.

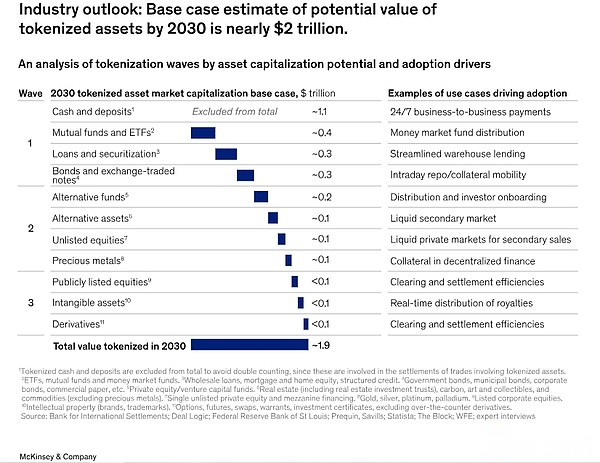

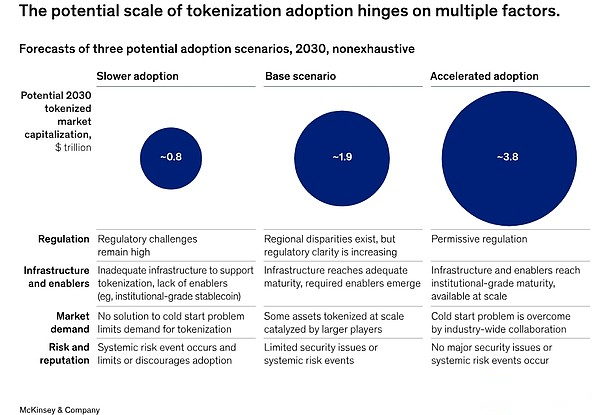

Según nuestro análisis,Esperamos que la capitalización de mercado tokenizada total pueda alcanzar alrededor de $ 2 billones para 2030(Excluyendo las criptomonedas como Bitcoin y Stablecoins como Tether), que se deben principalmente a fondos mutuos, bonos y notas cotizadas en bolsa (ETN), préstamos y titulizaciones y fondos alternativos.En el optimismo, ese valor podría duplicar a alrededor de $ 4 billones, pero a medida que nos acercamos a mediados de siglo, somos menos optimistas que las estimaciones publicadas anteriormente.

En este artículo, proporcionamos información sobre cómo funciona la adopción de la tokenización.Describimos el estado actual de adopción (centrándose principalmente en un conjunto limitado de activos), así como los beneficios y consideraciones de la tokenización más amplia.Luego observamos los casos de uso actuales que se dirigen a una participación de mercado significativa y proporcionamos justificación para la ola de crecimiento de diferentes clases de activos.Para las principales clases de activos financieros restantes, examinamos el problema de «inicio en frío» y proporcionamos pasos prácticos para superarlo.Finalmente, consideramos los riesgos y beneficios de los pioneros y consideramos el «llamado a la acción» de todos los participantes en la infraestructura del mercado financiero en el futuro.

Tokenización en el Inspur

La tasa de adopción y el momento de la tokenización varían según la clase de activos debido a los rendimientos esperados, las consideraciones, el tiempo de impacto y las preferencias de riesgo de los participantes del mercado.Esperamos que estos factores se conviertan en las características de la posible aparición de actividades y ondas de adopción.Las clases de activos con mayor valor de mercado, mayor fricción en las cadenas de valor, la infraestructura tradicional menos madura o la baja liquidez tienen más probabilidades de obtener enormes beneficios de la tokenización.Por ejemplo, creemos que para las clases de activos con baja complejidad técnica y consideraciones regulatorias, la tokenización es la más alta.

El interés de la inversión en la tokenización puede ser inversamente proporcional a la riqueza de las tarifas ganadas por los procesos menos eficientes de hoy, dependiendo de si la funcionalidad es interna o subcontratada, y cuán concentrados son los principales actores y sus gastos.La subcontratación a menudo crea economías de escala, reduciendo así los incentivos para la interrupción.Influir en el tiempo, es decir, la rapidez con que las inversiones relacionadas con la tokenización pueden obtener rendimientos, pueden mejorar los casos comerciales y, por lo tanto, mejorar el interés en la búsqueda de la tokenización.

Las clases de activos específicas pueden sentar las bases para la adopción de clases de activos posteriores mediante la introducción de una mayor claridad regulatoria, vencimiento de la infraestructura, interoperabilidad e inversión acelerada.La adopción también variará según la ubicación geográfica debido a los entornos macro dinámicos y cambiantes (incluidas las condiciones del mercado, los marcos regulatorios y las necesidades del comprador).Finalmente, el éxito o el fracaso convincente puede conducir o limitar una mayor adopción.

Clases de activos con formas más rápidas de adoptar

La tokenización avanza gradualmente, y a medida que aumentan los efectos de la red, se espera que la tokenización se acelere.En vista de sus características,A finales de siglo, algunas clases de activos pueden lograr una adopción significativa más rápida (definida como una capitalización de mercado tokenizada de más de $ 100 mil millones).Esperamos que los líderes más destacados incluyan efectivo y depósitos, bonos y ETN, fondos mutuos y fondos negociados (ETF) y préstamos y titulización.Las tasas de adopción ya son importantes para muchos de estos proyectos, respaldados por los beneficios de mayor eficiencia y valor traídos por blockchain y mayores consideraciones técnicas y regulatorias.

Estimamos quePara 2030, la capitalización de mercado tokenizada de cada clase de activos podría alcanzar alrededor de $ 2 billones (excluyendo las criptomonedas y las establo), impulsada principalmente por los activos anteriores(Figura 1).La gama de escenarios pesimistas y optimistas es de aproximadamente $ 1 billón a aproximadamente $ 4 billones, respectivamente.Nuestras estimaciones no incluyen establo, incluidos los depósitos tokenizados, las estampas al por mayor y las monedas digitales (CBDC) al por mayor para evitar cálculos duplicados, ya que a menudo se usan como pilares de efectivo correspondientes en los asentamientos de transacciones que involucran activos tokenizados.

Fondos mutuos

Los fondos del mercado monetario tokenizados han atraído más de $ 1 mil millones en activos administrados, lo que indica la demanda de inversores con capital en cadena en un entorno de alta tasa de interés.Los inversores pueden elegir fondos administrados por compañías veteranas como BlackRock, Wisdomtree y Franklin Templeton, o fondos administrados por compañías locales Web3 como Ondo Finance, Superstate y Maple Finance.Los fondos del mercado monetario tokenizados pueden ver la demanda continua en un entorno de alta tasa de interés, lo que puede compensar el papel de las estables como una tienda de valor en la cadena.Otros tipos de fondos y ETF mutuos pueden proporcionar diversificación de capital en cadena para los instrumentos financieros tradicionales.

La transición a los fondos en la cadena puede aumentar significativamente la utilidad, incluida la liquidación instantánea 24/7 y la capacidad de usar fondos tokenizados como herramientas de pago.A medida que el alcance y la escala de los fondos tokenizados continúan expandiéndose, se realizarán beneficios operativos y relacionados con los productos adicionales.Por ejemplo, una estrategia de inversión altamente personalizada será posible a través de la composibilidad de cientos de activos tokenizados.El almacenamiento de datos sobre un libro mayor compartido reduce los errores relacionados con la conciliación manual y mejora la transparencia, reduciendo así los costos operativos y técnicos.Si bien la demanda general de fondos del mercado monetario tokenizados depende en parte del entorno de la tasa de interés, ahora se ha convertido en una germinación temprana del atractivo de otros fondos.

Préstamos y garantías

Los préstamos de blockchain están en su infancia, pero los disruptores están comenzando a tener éxito en esta área: la figura de las tecnologías es uno de los prestamistas más grandes de la línea de crédito de capital no bancario (HELOC) en los Estados Unidos, con miles de millones de dólares en la iniciación.Las empresas nativas de Web3, como la centrífuga y las finanzas de Maple, así como las empresas como la cifra, han contribuido a más de $ 10 mil millones en emisiones de préstamos que involucran blockchain.

Esperamos una mayor adopción de la tokenización de préstamos, especialmente los préstamos de almacén y la titulización de préstamos en la cadena.Los préstamos tradicionales se caracterizan por procesos laborales intensivos y una alta participación intermedia.Los préstamos respaldados por Blockchain ofrecen una alternativa con muchos beneficios: los datos en la cadena en tiempo real se mantienen en un libro mayor unificado como una fuente única de hechos, promoviendo la transparencia y la estandarización durante todo el ciclo de vida del préstamo.Apoyar los cálculos de gastos e informes simplificados sobre contratos inteligentes reduce el costo y la mano de obra requeridas.Los ciclos de liquidación más cortos y los grupos de fondos más amplios pueden permitir procesos de transacción más rápidos y potencialmente reducir los costos de financiación de los prestatarios.

En el futuro, la tokenización de los metadatos financieros de los prestatarios o el monitoreo de sus flujos de efectivo en la cadena puede lograr una suscripción totalmente automatizada, más justa y más precisa.A medida que más y más préstamos recurren a los canales de crédito privados, los ahorros y la velocidad de costos incrementales son beneficios atractivos para los prestatarios.A medida que crece la adopción general de activos digitales, se espera que la demanda de Web3 nativa aumente.

Bonos y notas cotizadas en intercambio

En los últimos 10 años, se han emitido bonos tokenizados con un valor nominal total de más de $ 10 mil millones en todo el mundo ($ 140 billones en bonos nominales sobresalientes globales).Los recientes emisores notables incluyen Siemens, la Ciudad de Lugano y el Banco Mundial, así como otras compañías, entidades relacionadas con el gobierno y organizaciones internacionales.Además, se ha adoptado Repos (Repos) basados en Blockchain, lo que resulta en billones de dólares en volúmenes de transacciones mensuales en América del Norte y crea valor del desempeño operativo y de capital del tráfico existente.

La emisión de bonos digitales puede continuar porque una vez que se expande la escala, los rendimientos potenciales son altos y el umbral actual es relativamente bajo, en parte debido a la estimulación del apetito por el desarrollo del mercado de capitales en algunas regiones.Por ejemplo, en Tailandia y Filipinas, la emisión de bonos tokenizados permite a los pequeños inversores participar a través de la segmentación. Claridad, automatización, cumplimiento integrado (por ejemplo, reglas de transferibilidad codificadas a nivel de token) y procesos simplificados (por ejemplo, servicios de activos) para mejorar la eficiencia operativa en al menos un 40%.Además, los costos más bajos, la emisión o un bloqueo más rápidos pueden mejorar los tamaños pequeños al permitir el financiamiento «oportuno» (es decir, optimizar los costos de los préstamos mediante la elevación de cantidades específicas en un momento específico) y aprovechando un grupo de capital global para expandir la base de inversores, mejorando así los tamaños pequeños. Financiación por el emisor.

Concéntrese en volver a comprar

Un acuerdo de repositorio o «Repos» es un ejemplo de adopción de tokenización y sus beneficios que se pueden observar hoy.Broadridge Financial Solutions, Goldman Sachs y JPMorgan Chase actualmente están operando billones de recompras por mes.A diferencia de algunos casos de uso de tokenización, los Repos no requieren tokenización dentro de la cadena de valor para lograr beneficios materiales.

Las instituciones financieras que tokenizan las recompras capturan principalmente el desempeño operativo y de capital.En términos de operaciones, el apoyo a la ejecución de contratos inteligentes puede automatizar la gestión del ciclo de vida diario (por ejemplo, valoración colateral y recarga de margen).Reduce los errores y las fallas de liquidación y simplifica los informes;

Históricamente, la mayoría de los reposicionados tienen una duración de 24 horas o más.La liquidez intradía puede reducir los riesgos de la contraparte, reducir los costos de endeudamiento, lograr efectivo inerte de préstamo incremental a corto plazo y reducir el amortiguación de liquidez.La liquidez colateral de la jurisdicción en tiempo real, las 24 horas, los 7 días de la semana, puede proporcionar un mayor rendimiento de activos actuales de alta calidad y permitir un flujo optimizado de la garantía entre los participantes del mercado, maximizando así su disponibilidad.

La ola de activos posterior

La primera ola de activos descritos anteriormente ha proporcionado cierto grado de vías independientes para la adopción hoy y los próximos dos o tres años.Por el contrario, la tokenización de otras clases de activos es más probable que se amplíe solo si las clases de activos anteriores han establecido las bases, o si hay catalizadores para estimular el progreso a pesar de la evidencia limitada de beneficios a corto plazo.

A los ojos de muchos participantes del mercado,Una clase de activos con una gran tokenización potencial son los fondos alternativos, lo que puede desencadenar el crecimiento en los activos administrados y simplificar la contabilidad de fondos.Los contratos inteligentes y las redes interoperables pueden administrar de manera más efectiva una cartera de precios completos a escala mediante reequilibrio automatizado de cartera.También pueden proporcionar nuevas fuentes de capital para activos privados.La liquidez del mercado dividido y secundario puede ayudar a los fondos de capital privado a adquirir un nuevo capital de las personas minoristas pequeñas y de alto patrimonio neto.Además, los datos transparentes y la automatización en el libro mayor unificado pueden mejorar la eficiencia operativa de las actividades intermedias y de back -end.Varias compañías existentes, incluidas Apollo y JPMorgan Chase, están experimentando para probar cómo podría ser la gestión de cartera en blockchain.Sin embargo, para obtener plenamente los beneficios de la tokenización, los activos subyacentes también deben tocarse, y las consideraciones regulatorias pueden limitar los activos disponibles.

Para varias otras clases de activos, la adopción puede ser más lenta, ya sea porque los rendimientos esperados son solo incrementales o debido a consideraciones como cumplir con las obligaciones de cumplimiento o la falta de incentivos para la adopción de participantes clave del mercado (Figura 2).Estas clases de activos incluyen acciones que cotizan en bolsa y no listados, bienes raíces y metales preciosos.

Superar el problema de inicio en frío

El problema de inicio en frío es un desafío común para adoptar la innovación, donde los productos y sus usuarios necesitan crecer a un ritmo saludable, pero ninguno puede tener éxito solo.En un mundo de activos financieros tokenizados, la emisión es relativamente fácil y replicable, pero solo se puede lograr una escala real realizando los efectos de la red: cuando los usuarios (generalmente los inversores en el lado de la demanda) capturan un valor real, ya sea por ahorros de costos o liquidez más alta, o o más cumplimiento mejorado.

En la práctica, mientras se ha realizado progresos en experimentos de prueba de concepto y el lanzamiento de un solo fondo,Los emisores de tokens y los inversores aún enfrentan problemas de inicio de frío familiares: la liquidez limitada obstaculiza la emisión debido a un volumen de negociación insuficiente para construir un mercado sólido de que la pérdida de participación de mercado puede llevar a los pioneros a las emisiones paralelas de las tecnologías tradicionales incurre en costos adicionales; Las empresas pueden experimentar inercia debido a la interrupción de los procesos establecidos (y los costos relacionados).

Un ejemplo es la tokenización de los enlaces.Los nuevos bonos tokenizados se anuncian casi todas las semanas.Aunque miles de millones de dólares de bonos tokenizados están actualmente en circulación, los beneficios de relativamente pequeños en comparación con las emisiones tradicionales aún son escasos.Aquí, la superación del problema de inicio en frío requiere construir un caso de uso en el que la representación digital de la garantía pueda traer beneficios materiales, incluidos mayores liquidez, asentamiento más rápido y más liquidez.Proporcionar un valor verdadero y sostenido a largo plazo requiere coordinación en múltiples cadenas de valor y una amplia participación de los participantes en nuevas clases de activos digitales.

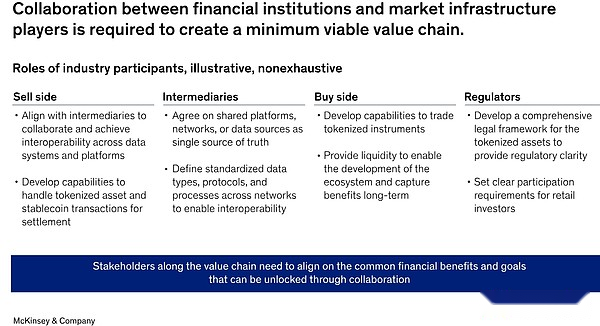

Dada la complejidad de actualizar la plataforma operativa subyacente de la industria de servicios financieros, creemos que la cadena de valor mínima viable (MVVC) (por clase de activos) es necesaria para escalar soluciones de tokenización y superar algunos de estos desafíos.Para realizar plenamente los beneficios descritos en este artículo, las instituciones financieras y cooperativas deben cooperar en una red blockchain común o interoperable.Esta infraestructura interconectada representa un nuevo paradigma y plantea preocupaciones regulatorias y algunas consideraciones (Figura 3).

Actualmente se está trabajando para construir una cadena de bloques universal o interoperable para servicios financieros institucionales, incluido Project Guardian de la Autoridad Monetaria y una red de liquidación regulada.En el primer trimestre de 2024, el piloto de Canton Network reunió a 15 compañías de gestión de activos, 13 bancos, así como múltiples custodios, intercambios y un proveedor de infraestructura financiera para realizar transacciones simuladas.El piloto valida que los sistemas financieros aislados tradicionales pueden aprovechar las cadenas de bloques con licencia pública mientras se mantiene los controles de privacidad.

Si bien las cadenas de bloques públicas y privadas tienen ejemplos exitosos, no está claro cuál llevará el mayor volumen de transacciones.Actualmente, la mayoría de los reguladores federales en los Estados Unidos no fomentan el uso de cadenas de bloques públicas para la tokenización.Pero a nivel mundial, muchas instituciones eligen a Ethereum como una red pública debido a su liquidez y composibilidad.Con la construcción continua y las pruebas de libros de contabilidad unificados, el debate entre las redes públicas y privadas está lejos de terminar.

El camino a seguir

La comparación del estado actual de la tokenización de activos financieros con la aparición de otras tecnologías de cambio de paradigma muestra que estamos en las primeras etapas de la adopción.Las tecnologías del consumidor (como Internet, los teléfonos inteligentes y las redes sociales) y las innovaciones financieras (como las tarjetas de crédito y los ETF) muestran el crecimiento más rápido (tasa de crecimiento anual de más del 100%) en los primeros cinco años después de su nacimiento.Luego descubrimos que el crecimiento disminuyó a alrededor del 50% cada año, y finalmente logró una tasa compuesta anual de 10% a 15% durante una década después.Aunque los experimentos comenzaron ya en 2017, la emisión a gran escala de activos monetizados modernos aún no ha surgido en los últimos años.Nuestra estimación de la capitalización de mercado para 2030 supone que la tasa de crecimiento anual compuesta promedio de cada clase de activos es del 75%.Entre ellos, la primera ola de activos está en la ruta principal.

Si bien se puede esperar razonablemente que la tokenización estimule esta transformación de décadas en la industria financiera, puede tener beneficios especiales para los pioneros que pueden «escalar la tendencia».Los pioneros pueden capturar una gran cuota de mercado (especialmente en los mercados que se benefician de las economías de escala), mejorar su eficiencia, desarrollar formatos y agendas estándar, y beneficiarse de adoptar la reputación de las innovaciones emergentes.Los primeros promotores de pagos en efectivo tokenizados y repositorios en la cadena lo han demostrado.

Pero más instituciones están en un estado de «espera y observación», esperando señales de mercado más claras.Nuestro argumento es,La tokenización está en un punto crítico, que sugiere que este patrón puede ser demasiado lento una vez que veamos algunos signos importantes, incluidos los siguientes:

-

Infraestructura:La tecnología blockchain tiene la capacidad de apoyar billones de volúmenes de transacciones;

-

integrado:Las cadenas de bloques con diferentes aplicaciones muestran una interconectividad perfecta;

-

Factores de promoción:Uso amplio de efectivo tokenizado (como CBDC, stablecoins, depósitos tokenizados) para la liquidación de transacciones instantáneas;

-

necesidad:La voluntad de los participantes compradores de invertir en productos de capital en la cadena a gran escala;

-

Supervisión:Proporcione certeza y acciones de apoyo entre jurisdicciones a sistemas financieros equitativos, transparentes y eficientes, y aclare el acceso y la seguridad de los datos.

Si bien aún no hemos visto que todos estos marcadores aparezcan, esperamos que la adopción (ampliamente utilizada) siga la onda de tokenización descrita anteriormente.Esta adopción estará dirigida por instituciones financieras y jugadores de infraestructura de mercado que se unen para establecer una posición de liderazgo en la adquisición de valor.Llamamos a estas colaboraciones la cadena de valor mínima viable.Los ejemplos de MVVC incluyen el ecosistema de repo basado en blockchain operado por Broadridge y Onyx, que JPMorgan Chase trabaja con Goldman Sachs y el Banco de Nueva York Mellon.

En los próximos años, esperamos que más MVVC gane valor de otros casos de uso, como los pagos de empresa a empresa instantánea a través del efectivo tokenizado; y bonos corporativos.Estos MVVC pueden ser compatibles con las plataformas en línea creadas por las empresas existentes y los disruptores Fintech.

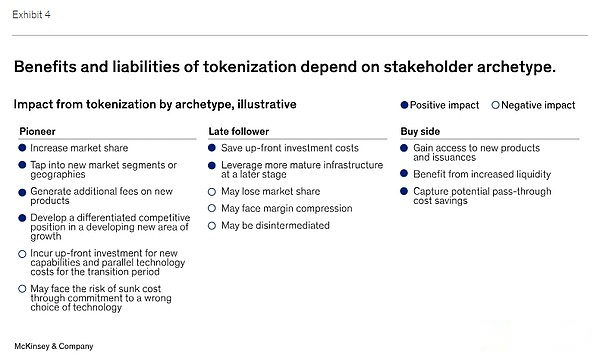

Para los pioneros, los riesgos y los retornos coexisten: la inversión temprana y los riesgos de invertir en nuevas tecnologías pueden ser muy altos.Los pioneros no solo están atrayendo la atención, sino que el desarrollo de infraestructura y la ejecución de procesos paralelos en plataformas heredadas son intensivas en el tiempo y los recursos.Además, en muchas jurisdicciones, falta la certeza regulatoria y legal para la participación en cualquier forma de activos digitales, y aún no se han proporcionado habilitadores clave, como el uso generalizado de efectivo tokenizado al por mayor y depósitos establecidos.

La historia de las aplicaciones blockchain está llena de tales desafíos.Este historial puede evitar empresas establecidas que son tan habituales en las plataformas tradicionales como lo hacen, y pueden sentirse más seguros.Pero esta estrategia puede traer riesgos, incluidas pérdidas significativas en la cuota de mercado.Como el entorno de alta tasa de interés de hoy ha creado casos de uso claros para algunos productos tokenizados, como los acuerdos de repos, es posible que las condiciones del mercado puedan afectar rápidamente la demanda.Con el desarrollo de ondas de adopción, como la claridad de la regulación o la madurez de la infraestructura, billones de dólares en valor pueden cambiar en la cadena, creando un grupo considerable de valor para los pioneros y disruptores (Figura 4).

A corto plazo, las instituciones que incluyen bancos, administradores de activos y jugadores de infraestructura de mercado deben evaluar su suite de productos y determinar qué activos se beneficiarán mejor de la transición a los productos tokenizados.Recomendamos cuestionar si la tokenización puede acelerar las prioridades estratégicas, como ingresar nuevos mercados, lanzar nuevos productos y/o atraer nuevos clientes.¿Hay casos de uso potenciales que puedan crear valor a corto plazo?¿Qué capacidades o asociaciones internas se necesitan para capitalizar las oportunidades creadas por la transformación del mercado?

Al combinar los puntos débiles de (comprador y vendedor) con las condiciones del comprador y el mercado, las partes interesadas pueden evaluar dónde la tokenización presenta el mayor riesgo para su participación en el mercado.Pero para obtener todos los beneficios, es necesario convocar a las contrapartes para cooperar para crear una cadena de valor mínimamente factible.Abordar estas molestias crecientes ahora puede ayudar a los participantes existentes a evitar ponerse al día cuando la demanda inevitablemente aumenta.