Autor: Taxdao-ray, Taxdao-Leslie

En octubre de 2018, el Protocolo Oyster de plataforma cifrado encontró una crisis grave. El mercado ha provocado que los precios del token PRL se desplomen.Posteriormente, Elmaani fue acusado de evasión fiscal y fraude, y fue sentenciado a cuatro años de prisión el 31 de octubre de este año.

Este artículo describirá los hechos y antecedentes de los casos de fraude en bloque de Bruno y evasión fiscal, analizará la base legal para que el gobierno de los Estados Unidos acuse a su delito de evasión fiscal.

1 hechos y antecedentes del caso

1.1 Protocolo de ostras y su modelo de negocio

El protocolo Oyster fue iniciado por el fundador anónimo llamado Bruno Block en septiembre de 2017. Es una plataforma de almacenamiento de datos basada en blockchain.El objetivo de Oyster Protocol es proporcionar al sitio web servicios de almacenamiento y cifrado descentralizados utilizando el espacio de almacenamiento gratuito y la CPU del navegador del usuario, y proporcionar una nueva fuente de ingresos para el propietario del sitio web.

El token nativo del Protocolo de Oyster es Pearl (PRL), que es un token ERC20 basado en Etano que puede usarse para comprar y vender datos en el protocolo Oyster.PRL también se puede utilizar para motivar nodos en la red para mantener la seguridad y la estabilidad de la red.

La razón de la distribución de PRL es lograr la operación y la monetización de la plataforma de almacenamiento de datos.Oyster Protocol permite a sus usuarios almacenar y recuperar archivos a través de la descentralización, los sistemas anónimos y seguros.Por un lado, mientras Internet visite un sitio web con el protocolo Oyster, puede contribuir con una pequeña parte de su potencia informática para almacenar datos en el libro mayor distribuido.Al mismo tiempo, los usuarios que necesitan usar el almacenamiento en la nube pueden usar los tokens PRL para pagar las tarifas de almacenamiento de datos, y al mismo tiempo, también pueden obtener recompensas de token PRL al participar en el mantenimiento de la red.Por otro lado, el propietario del sitio web y el editor de contenido también pueden obtener ingresos mediante el uso del protocolo Oyster.Solo necesitan agregar una línea de código al sitio web para usar los recursos informáticos proporcionados por el usuario para almacenar su contenido y obtener un cierto porcentaje de intercambio de los tokens PRL pagados por el usuario.De esta manera, no necesitan confiar en los modelos publicitarios tradicionales, ni deben preocuparse por interceptores publicitarios o malware.El protocolo de Oyster afirma que la liberación de PRL es crear un ecosistema Win -Win, para que los sitios web y los usuarios puedan beneficiarse del almacenamiento de datos y lograr mecanismos de intercambio de valores e incentivos a través de los tokens PRL.

1.2 Historia del desarrollo del protocolo de ostras

En octubre de 2017, el Protocolo de Oyster realizó su primera emisión de tokens (ICO) y recaudó alrededor de $ 3 millones en fondos.

En enero de 2018, el Protocolo de Oyster lanzó su red de prueba para mostrar su función de almacenamiento y recuperación de datos.En abril del mismo año, Oyster Protocol lanzó su red principal y lanzó oficialmente su servicio de almacenamiento de datos.La red principal también introdujo un nuevo shell de token (SHL) para pagar la conexión de red y las aplicaciones descentralizadas (DAPP);El lanzamiento de las principales marcas de red que Oyster Protocol ha cambiado de un concepto a un producto disponible, y ha abierto más posibilidades para su desarrollo futuro.

En octubre de 2018, el protocolo de Oyster encontró una crisis seria. El precio de los tokens PRL se desplomó.Posteriormente, Elmaani fue acusado de evasión fiscal y fraude, y fue sentenciado a cuatro años de prisión.

En noviembre de 2018, el Protocolo de Oyster anunció su opacidad de nombre renombrado y lanzó un nuevo token OPQ para reemplazar los tokens PRL.La opacidad hereda la tecnología y la visión del protocolo de ostras, pero corta todas las conexiones con Elmaani.La opacidad todavía se está ejecutando y tiene una cierta base de usuarios y soporte de la comunidad.

2 Análisis de evasión fiscal y fraude de Elmaani

Además de los cargos penales del gobierno de EE. UU., Elmaani emitió PRL en privado y se da cuenta de la demanda civil presentada por la Comisión de Bolsa y Valores de los Estados Unidos (SEC).La fiscalía de la SEC declaró que Elmaani vendió y emitió PRL a través de falsos compromisos y engaños, violando las cláusulas correspondientes que prohíben el fraude en la ley de valores y la ley comercial, y le pidió al tribunal que confisara sus ingresos ilegales e imponga multas civiles.Según la jurisprudencia legal de los Estados Unidos existente, [1] el fraude también requiere impuestos, por lo que el resultado de la demanda civil presentada por la SEC no afecta la determinación de los ingresos imponibles en Elmaani.

Cabe señalar que, aunque de acuerdo con los informes de noticias relevantes, Elmaani se declaró culpable del juez el 5 de abril de 2023, y el juez hizo una sentencia formal el 31 de octubre de ese año.Los últimos documentos legales relevantes que el autor puede recuperar es una «copia deslizante» firmada por los jueces actualizados de la ley occidental el 4 de abril de 2023, que también es un borrador de la sentencia que no se ha publicado oficialmente.[3] Teniendo en cuenta que Elmaani se declaró culpable al día siguiente cuando se liberó el borrador, según el borrador del veredicto, Elmaani no planteó objeciones a los hechos principales del caso.

2.1 Investigación del fiscal de Elmaani

Según la fiscalía (es decir, el gobierno de los Estados Unidos), la fiscalía tiene pruebas para demostrar que el siguiente comportamiento de Elmaani es sospechoso de evasión fiscal y fraude:

Primero, de 2017 a 2018, Elmaani vendió el PRL que poseía en el dólar estadounidense a través de una serie de pasos intermedios.Elmaani intercambió una gran cantidad de PRL en el primer intercambio de criptomonedas («Exchange-1») a otras criptomonedas.Después de eso, Elmaani transfirió a Singapur a la segunda plataforma de criptomonedas («Exchange-2») y la intercambió en un dólar estadounidense.

En segundo lugar, en octubre de 2018, Elmaani emitió en secreto millones de PRL para venderlo y retener los ingresos («Salga de la estafa, la estafa de salida»).Elmaani ha creado millones de nuevos tokens de perlas para sí mismos modificando el contrato inteligente de PRL.Al mismo tiempo, Elmaani adoptó la misma manera de convertir PRL en dólares estadounidenses.En este proceso, Elmaani utiliza servicios de criptomonedas llamados «mezcladores o tumblers». Los dólares.

Tercero, Elmaani tomó otras medidas para ocultar sus ingresos, incluido el comercio de metales preciosos.

Las consecuencias de la serie de transacciones de Elmaani han provocado que PRL casi se vuelva inútil.Cuando Exchange-1 descubrió la retirada de la estafa, se detuvieron todas las transacciones de PRL, y PRL fue eliminado de su intercambio dos semanas después de dos semanas;Dos días después de iniciar la estafa de retiro, Elmaani dijo que parte de su ejecución de la estafa de retiro era que «los impuestos eran muy molestos».

2.2 acusaciones del fiscal de Elmaani

El gobierno de los Estados Unidos acusa: en 2017 y 2018, el demandado Amir Elmaani recibió millones de dólares en ingresos, incluidos los ingresos obtenidos de un nuevo tipo de criptomoneda llamada Pearl a los tokens que creó, y no hizo casi todos estos.La acusación del gobierno de los Estados Unidos declaró que Elmani evadió la mayor parte del impuesto sobre la renta de los últimos dos años a través de varios medios, incluidos:

(A) El formulario de solicitud para la solicitud del impuesto sobre la renta falsa para la declaración anual de la solicitud anual del año no se ha informado a la Oficina de Impuestos del Estado muchos ingresos;

(b) En 2018, utilizando a la persona nominada para recibir parte de los ingresos que no informó y le transfirió los ingresos;

(C) en 2017 y 2018, mediante el uso de operaciones de seudónimo y ocultando la identidad real, obtienen ingresos de ingresos;

(D) En 2017 y 2018, poseían activos a través de entidades anónimas y en nombre de otros;

(E) Octubre de 2018 obtuvo más ingresos invisibles para retirarse de la estafa, al mismo tiempo intentó cubrir su participación en la estafa;

(F) En 2017 y 2018, una gran cantidad de criptomonedas comerciales, efectivo y metales preciosos se negociaron para encubrir sus incómodos ingresos.

2.3 Defensa de Elmaani

Elmaani no negó haber implementado varias acciones enumeradas por el fiscal e incluso admitió que sabía que tenía contribuyentes, pero que aún propuso tres defensa.Primero, Elmaani aboga por que el comportamiento antes mencionado no sea para la evasión fiscal, sino solo para evitar la revisión y el seguimiento de los inversores de Pearl, los miembros de la compañía y los miembros de Pearl Community.En segundo lugar, Elmaani afirmó que no recibió la factura de impuestos enviada por Exchange-2, por lo que no sabía cuánto impuesto necesitaría pagar, y que no podía pagar impuestos.Tercero, Elmaani propuso que sufría una enfermedad mental durante la implementación del comportamiento antes mencionado, por lo que no tenía la intención de evadir los impuestos, y mucho menos tomar el comportamiento relevante para la evasión fiscal.Curiosamente, su explicación de esta enfermedad mental es que después de establecer estafas relacionadas, comenzó a preocuparse por el colapso del sistema financiero mundial, por lo que esperaba transformar el yate que compró después de las ganancias, para ser la familia después de la financiera La crisis llegó para que la familia brinde protección económica.

2.4 Sentencia judicial peinando

La Sección 7201 (IRC §7201) del «Código de Rentas Internas (IRC)» en los Estados Unidos estipula que el delito federal de fiscales es delito grave en los Estados Unidos. .Los jueces principales del caso de Elmaani señalaron que si los fiscales quieren demostrar que Elmaani constituye un delito de evasión fiscal, seguirá la jurisprudencia de los Estados Unidos v. Josephberg de deuda; tomar acciones positivas.Como se mencionó anteriormente, Elmaani ha reconocido el establecimiento de los requisitos (1), y aunque niega su intención de evasión fiscal, Elmaani aún decidió no pedir objeciones (2) a la objeción.Por lo tanto, el enfoque del caso finalmente cayó en el elemento (3), es decir, si Elmaani adoptó una evasión fiscal positiva, que estaba relacionada principalmente con la tercera defensa de Elmaani.

La fiscalía refutó la defensa de Elmaani en forma de solicitud.Los fiscales creen que la evidencia de salud psicológica debe estar estrictamente restringida, y la evidencia de la enfermedad mental de Elmaani pertenece a la «evidencia inadmisible que busca» excusar «el crimen», es decir, «la evidencia no permiso de buscar excusas».La razón es que incluso si Elmaani tiene la imaginación y el miedo a la crisis financiera, el fin del mundo, este problema espiritual no entrará en conflicto con el impuesto sobre la renta, es decir, Elmaani puede tener la intención de este tipo de enfermedad mental y evasión fiscal.Las opiniones de refutación de los fiscales fueron reconocidas por el tribunal, y la defensa de Elmaani fue excluida por el tribunal.Al final, el tribunal creía que no había evidencia o explicación para ayudar a Elmaani a deshacerse de los cargos de evasión fiscal. Documentos oficiales del árbitro.

En general, no hay una opinión feroz durante el juicio del caso de Elmaani, y no hay problemas teóricos difíciles, y no hay hechos de casos no coincidentes.Sin embargo, teniendo en cuenta que cuando el caso de Elmaani ocurrió al comienzo del auge de ICO, los casos penales de criptomonedas fueron raros.

3. Análisis del contenido relacionado con impuestos en este caso

3.1 Sistema de impuestos de criptomonedas de EE. UU.

El requisito previo para el impuesto de la criptomoneda es aclarar la naturaleza legal de las criptomonedas.Por ejemplo, SEC cree que las criptomonedas son valores, y la Comisión de Comercio de Futuros de Públicas de los Estados Unidos (CFTC) ha explicado la naturaleza de los derivados de criptomonedas para caracterizar las criptomonedas en bienes, mientras que el IRS define las criptomonedas como propiedad.Dado que el IRS es la autoridad fiscal competente, debe basarse en la cualitativa y las regulaciones del IRS en términos del sistema fiscal de criptomonedas.

El sistema de impuestos de criptomonedas de EE. UU. Se centra principalmente en el impuesto sobre la renta y el impuesto sobre las ganancias de capital.El IRS estipuló las reglas impositivas de las criptomonedas en 2014 en 2014 en el «Aviso 2014-21», que requiere el mismo sistema fiscal para las criptomonedas como la misma que la propiedad.Específicamente, la compra y el mantenimiento de las criptomonedas no requieren impuestos; El monto, el valor justo de mercado prevalecerá; Tiempo de mantenimiento, se aplican diferentes tasas impositivas.[5]

Sin embargo, el comportamiento de Elmaani en este caso es especial, porque antes de vender Pearl a Token, todavía tiene el comportamiento de lanzar Token Pearl.No es concluyente que los impuestos de la venta de capital paguen la venta de tokens, y el impuesto del IRS para los tokens de casting no es concluyente.En este sentido, algunas opiniones creen que los tokens y la minería de casting se crean calculando la creación de nuevos activos digitales, por lo que los ingresos de los tokens de casting también deben ser gravados.Este artículo cree que si los tokens obtenidos por el casting son ingresos imponibles, debe depender de la liquidez de su mercado. -La regulaciones ilegales, debido a que el mercado de tokens tenía cierta liquidez en ese momento, el valor de estos tokens recién fundidos era relativamente claro, y Elmaani debería ser gravado.

3.2 Crimen de evasión fiscal federal de EE. UU.

Los tres componentes básicos que se han descrito en el artículo anterior y la evasión del impuesto federal de los Estados Unidos. de ellos, algunos de los cuales el contenido es que el borrador de la sentencia del caso del Tribunal no se ha mencionado, pero es crucial comprender el caso.

Essentials (1) requiere una gran cantidad de deuda fiscal (sustancial), es decir, el monto fiscal pagado por el contribuyente está lejos de ser pagado.Hay tres puntos a los que prestar atención.Primero, las obligaciones de impuestos sobre la renta en los Estados Unidos se basan en el año, es decir, las obligaciones anuales de contribución son independientes. be be be be be be be be be be be be be be be be be be be be be be be be wh be be be be be be be be be be be will will Be Be Be Be Be Be Be Be estará ser procesado.Desde esta perspectiva, Elmaani puede haber violado la evasión fiscal federal en 2017 y 2018.En segundo lugar, el fiscal de la evasión fiscal federal (generalmente el gobierno federal de los Estados Unidos) no necesita demostrar la cantidad exacta de evasión fiscal para probar el acusado, porque el propósito de mejorar el castigo por la evasión fiscal no es recuperar los impuestos de un número específico, pero para castigar la evasión fiscal de las acciones de evasión fiscal que violan el sistema fiscal.En cuanto a cómo juzgar que un número inexacto pertenece a «un gran número», la ley de jurisprudencia de los Estados Unidos no establece un estándar absoluto o usa una fórmula específica, pero a menudo por el jurado dependiendo de la situación específica, se decide si la evidencia El impuesto es «una gran cantidad».[6] Para comprender esto, también puede entender por qué los jueces, fiscales o Elmaani no investigaron ni defendieron el número de impuestos en el borrador de la sentencia antes mencionada.Tercero, mencionado anteriormente mencionado que la fuente de ingresos no afecta su ingreso imponible, ilegal y otros ingresos ilegales de fraude pertenecen al alcance del impuesto sobre la renta.[7] Por lo tanto, independientemente del veredicto de la queja de la SEC sobre los casos de fraude de valores de Elmaani, el caso de evasión fiscal de Elmaani no se verá afectado.

Essentials (2) requiere que el demandado tenga la intención de implementar la evasión fiscal, y hay muchos estándares sobre cómo determinar «intencional».En primer lugar, el «buen motivo» no puede discutirse por «intencional», y los fiscales no tienen que demostrar que hay alguna motivación malvada y negativa detrás de «intencional».[8] Segundo, la ignorancia intencional también debe identificarse como intencional.La ignorancia intencional de SO significa que el contribuyente sabe que no tiene claro las regulaciones fiscales pertinentes, pero todavía se paga en impuestos en este estado de ignorancia.Sin embargo, hay excepciones de esta situación.[9] Finalmente, la disminución o pérdida de voluntad también puede ser un debate efectivo, siempre que este tipo de problema de voluntad esté directamente relacionado con el comportamiento criminal, de lo contrario, como las afirmaciones del fiscal en este caso, algún espíritu espiritual que no tiene nada que hacer con impuestos no tiene nada que ver con los impuestos.

Los elementos esenciales (3) requieren comportamientos activos para la evasión de los impuestos. objetivo de evasión fiscal federal.Elmaani adopta el comportamiento de la evasión de la evaluación, que también es el comportamiento de evasión fiscal más común. Crimen deliberado y no taxal que deliberadamente no fue gravado por la Sección 2703 del IRC, no por el delito de evasión fiscal federal.

3.3 La solicitud de los Estados Unidos para impuestos a las criptomonedas

El impuesto de criptomonedas de EE. UU. No tiene un contenido de aplicación separado y un procedimiento de solicitud.El ángulo directo llamado SO significa que el IRS ha aumentado la recaudación y gestión de impuestos a los comerciantes de criptomonedas.Por ejemplo, desde 2020, los formularios de impuestos 1040 del IRS han comenzado a incluir «¿Obtiene algún beneficio económico de cualquier moneda virtual recibiendo, vendiendo, enviando, transacciones u otras monedas virtuales durante el período de 2021?»Para otro ejemplo, el IRS ha agregado presupuestos relacionados e ha invertido más mano de obra y recursos financieros para mejorar la aplicación de la ley de los comerciantes de criptomonedas.Para otro ejemplo, a medida que las nuevas regulaciones entran en vigencia en 2024, las personas que han recibido más de $ 10,000 o más en transacciones u operaciones tienen la obligación de informar al IRS.Desde una perspectiva indirecta, el IRS obtiene principalmente información relacionada con impuestos a través de la presión sobre el intercambio centralizado (CEX).Debido a que la verificación de KYC debe completarse después del registro de CEX, incluso si el contribuyente no complete activamente la información del impuesto sobre la transacción de criptomonedas, CEX también utilizará el formulario de impuestos anual del año, y también proporcionará a los usuarios de IRS a través del 1099 Fórmula.Además, el IRS ya está utilizando la tecnología de análisis blockchain para rastrear la información de transacción relacionada.

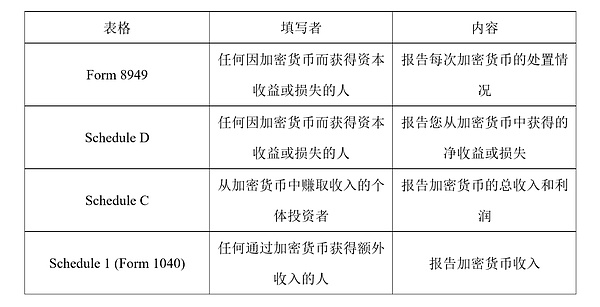

Específicamente, al solicitar el impuesto de criptomonedas, el contribuyente puede necesitar completar el siguiente formulario:

Además, los contribuyentes también pueden recibir el formulario 1099-K, 1099-MISC o 1099-B de CEX, que depende de los intercambios.Sin embargo, el 1099-K se utiliza para informar la situación fiscal de las transacciones personales como la tabla mencionada anteriormente, pero solo para que el IRS comprenda la información de la transacción.Sin embargo, estas tres formas no son completamente adecuadas para las transacciones de criptomonedas, por lo que IRS planea lanzar formularios de 1099-DA que están más en línea con las transacciones de criptomonedas.

4. Conclusión

En contraste con el desarrollo vigoroso y rápido de las criptomonedas, es un sistema legal relativamente rezagado, especialmente para los comportamientos fraudulentos y los problemas fiscales en el comercio de criptomonedas.El caso de Elmaani involucra tanto el fraude civil de valores como los delitos penales fiscales.Este artículo se centra en la evasión fiscal federal de los Estados Unidos involucrada en el caso de Elmaani, y analiza los elementos constituyentes de la evasión fiscal, y analiza el sistema fiscal de criptomonedas de EE. UU. Y sus requisitos de declaración específicos. .

[1] Ver Moore v. Estados Unidos, 412 F2D 974, 978 (5th Cir. 1969).

[2] Ver IRS. Ov/cumplimiento/criminal-iinvestigación/criptomoneda -Enconentador-bruno-bloqueo-centrado a cuatro en prisión.

[3] Ver Estados Unidos de American, V. Amir Elmaani, 131 A. F. T. R. 2d 2023-1308 (20 cr. 661 (cm)).

[4] Ver Estados Unidos v. Josephberg, 562 F.3d 478, 488 (2d Cir. 2009).

[5] Ver Sistema de Impuesto de Cifrado de EE. UU. |

[6] Ver Estados Unidos v. Cunningham, 723 F2d 217, 230–231 (2d Cir. 1983), Cert.

[7] Ver Estados Unidos v. Stafoff, 260 US 477, 480 (1923).

[8] Ver Estados Unidos v. Phipps, 595 F3d 243, 247 (5th Cir. 2010)

[9] Ver Connally v. General Construction Co., 269 US 385, 391 (1926);