Au cours des deux derniers mois, « les sociétés de trésorerie »(Companies du Trésor)Plus de 3,4 millions d’ETH ont été acquis au total. Sur la base du prix actuel du marché, il vaut 14,6 milliards de dollars.

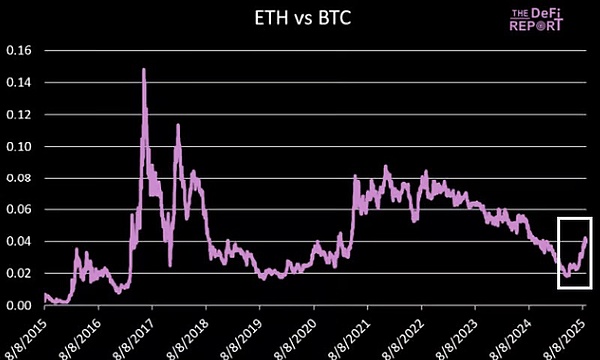

La rotation des fonds émerge sur divers marchés.La domination de la BTC est passée de 65% à 57%.ETH a augmenté de 81% (en hausse de 171% par rapport aux bas d’avril).

Mais ce sont tous passés. Maintenant, nous devons attendre avec impatience.

Cette semaine, nous partageons une mise à jour des données sur chaîne tout en attendant le prochain mouvement d’ETH.

ETH et BTC

Données: rapport Defi

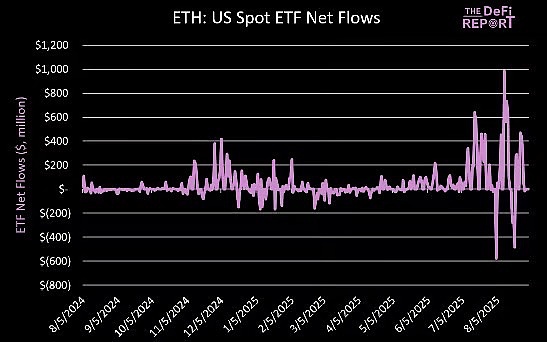

Comme indiqué dans l’introduction, les liquidités se sont déroulées dans l’ETH par le biais des sociétés de «trésorerie».

Il s’écoule également dans le FNB…

ETF

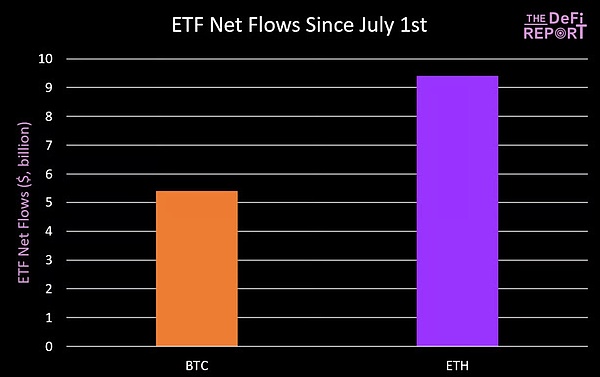

Les entrées nettes à ETH ont dépassé 9,4 milliards de dollars depuis le 1er juillet – un nombre stupéfiant en si peu de temps.

Ces flux de financement mettent les ETH et les ETH combinés dans le top 10 de tous les ETF sur le marché – un signe que la demande institutionnelle est à un niveau précédemment vu uniquement uniquement les principaux ETF des actions et des obligations.

Au total, l’afflux net de l’ETH ETF a été de près de 14 milliards de dollars et détient 29 milliards de dollars en actifs gérés (AUM).Ensemble, ils détiennent 5,4% de l’offre d’ETH émis.

Au cours de la même période, l’afflux net de BTC était de 5,4 milliards de dollars américains.

Données: Rapport Defi, Glassnode

Les investisseurs se tournent vers ETH. Nous pensons que cette tendance se poursuivra.

Mais ce ne sera pas une ligne droite.

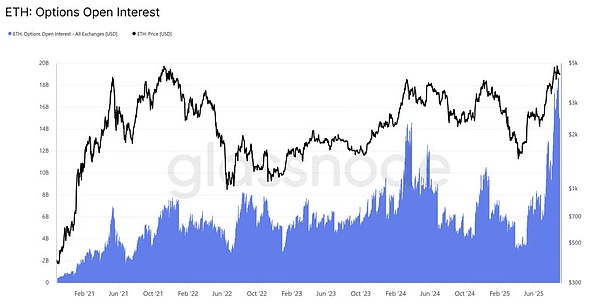

Options Contrat ouvert

Données: GlassNode

Des preuves supplémentaires sur les intérêts des investisseurs et le virage à l’appétit des risques sont que les intérêts ouverts des options d’ETH dépassent actuellement 15 milliards de dollars, légèrement en dessous des sommets de tous les temps.

Il a augmenté de 158% au cours des deux derniers mois seulement.Nous pensons qu’une grande partie de ceci est l’exposition à la couverture de l’institution.

Pour référence, BTC Open Interest est actuellement à 44 milliards de dollars, en baisse par rapport au sommet de 54 milliards de dollars à la mi-août.

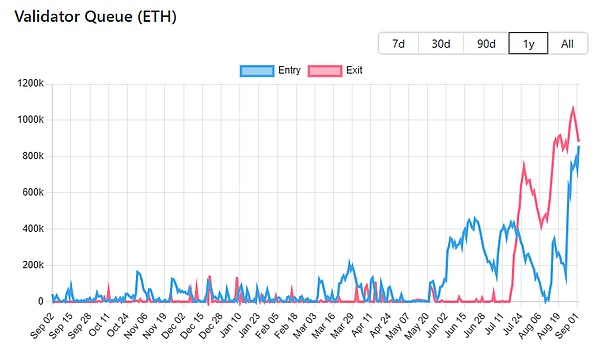

File d’attente du vérificateur

Données: validatorqueue

Il y a actuellement 927 000 ETHS (d’une valeur de 4 milliards de dollars) qui attendent d’être sortis de la file d’attente de jalonnement.

Il n’est pas surprenant étant donné que l’ETH a augmenté de 81% au cours des derniers mois et 171% par rapport à son creux d’avril.

Pendant ce temps, 787 000 ETH (d’une valeur de 3,4 milliards de dollars) entrent actuellement dans la file d’attente du validateur (probablement le Trésor des ETH Stakes de l’ETH aux fins des gains).

Combien d’ETH quittés peuvent être vendus?

C’est difficile à dire.Une grande quantité d’ETH promis est stockée sur des échanges de crypto-monnaie tels que Coinbase, Binance et Kraken.Une partie du flux peut être due aux opérations sur un marché haussier.Bien sûr, certains d’entre eux sont susceptibles d’être vendus.

Au fur et à mesure que ce remaniement se produit, nous pouvons voir certaines fluctuations des prix de l’ETH (et des Fuds sur Twitter Crypto, à savoir la peur, l’incertitude et le doute).

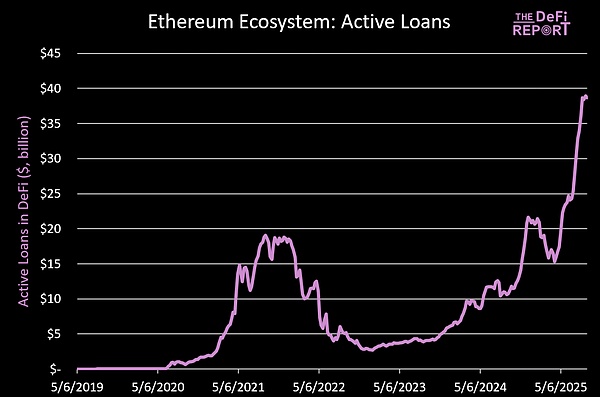

Defi: prêts actifs

Données: rapport Defi, terminal de jeton

Les prêts actifs approchant de 40 milliards de dollars, Ethereum Defi est dynamique et bien cultivé.

La grande majorité (71%) est sur Aave.

Aave se classera 38e à Bank of America par valeur totale (TVL) dans les actifs totaux / contrats intelligents gérés.

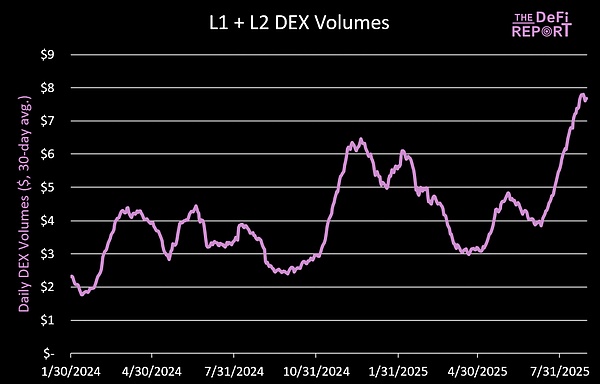

Volume de trading dex

Données: rapport Defi

Le volume de trading Dex moyen moyen a augmenté de 266% par rapport à son creux en avril, la blockchain L1 conduisant environ 67% du volume de négociation.

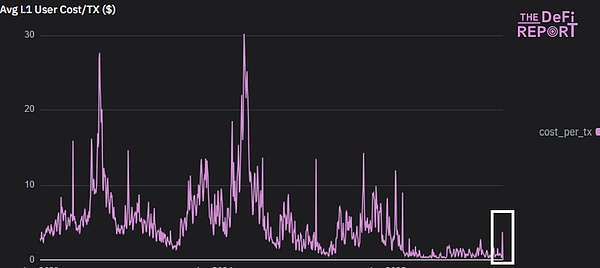

Frais de transaction L1

Données: rapport Defi

Avec l’augmentation de l’activité Defi, les frais de transaction moyens pour L1 ont grimpé en flèche pour la première fois depuis le quatrième trimestre de l’année dernière.

Le volant réflexif est en cours d’exécution: Prix – & gt; Activité en chaîne – & gt; Fondamentaux améliorés (demande d’espace de bloc et frais de transaction plus élevés) – & GT; Prix - & gt;Activité en chaîne.

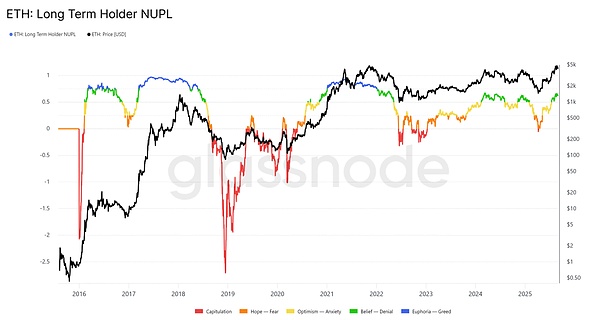

Les détenteurs à long terme ne sont pas un bénéfice / perte non réalisée

Données: GlassNode

En termes de profit / perte net net (NUPL) pour les détenteurs à long terme, l’ETH n’a pas encore atteint les niveaux extrêmes que nous avons vus au cours du cycle passé (la partie bleue).

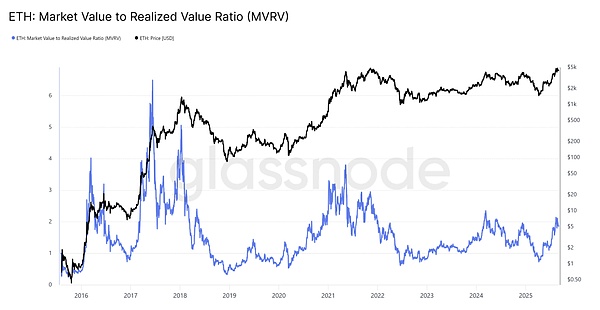

Valeur marchande et valeur de réalisation

Données: GlassNode

Les prix réels représentent la base du coût moyen de l’offre de circulation ETH. C’est 2300 $ maintenant.

Lorsque la valeur marchande s’écarte considérablement de la valeur réalisée, cela indique que le marché surchauffe.

La lecture actuelle est de 1,87 (rapport MVRV).Cela montre que les détenteurs d’ETH détiennent en moyenne 87% des gains non réalisés.

Le ratio MVRV a atteint 2,2 au premier trimestre de l’année dernière et a atteint 3,8 au cours du cycle de 21 ans.

* Veuillez noter que ces données ne capturent que l’ETH en chaîne (à l’exclusion de celles détenues dans les ETF et celles détenues par les échanges).