L’âge d’or des tireurs de laine est révolu.

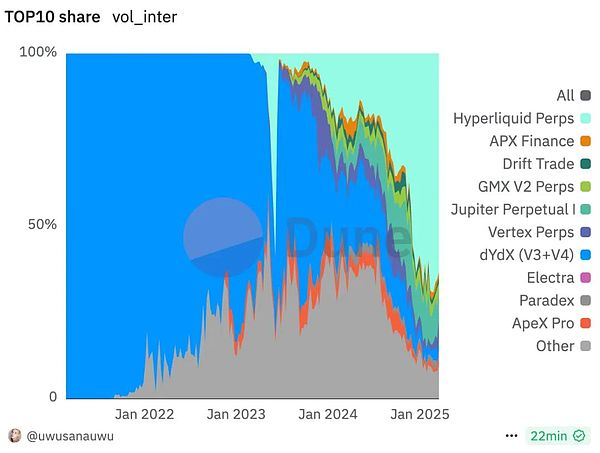

En deux ans, la part de marché d’Hyperliquide s’est envolée de 0,3% à 66%, battant dYdX avec une promesse simple et grossière :97% des frais de transaction pour racheter des tokens. Il ne s’agit plus d’accomplir des tâches sur Galaxy pour obtenir des parachutages, mais des détenteurs de devises partageant directement les réels bénéfices.

Lorsque Uniswap a commencé le partage des frais et qu’Aave a lancé le plan de rachat, l’ensemble de l’écosystème DeFi subissait une transformation historique, passant de « dépenser de l’argent pour acheter du volume » à « l’accumulation de valeur ».L’ère du Token Economics 2.0 est arrivée et les règles du jeu ont été complètement réécrites.

Alors qu’on déplore encore la gloire de dYdX, Hyperliquid a tranquillement réalisé une parfaite « usurpation ».

En seulement deux ans, Hyperliquide est passé d’une part de marché de 0,3 % à un sommet de 66 %, et maintient actuellement une part de marché dominante de 64,8 %.L’ancien roi, dYdX, a vu sa part de marché chuter de 73% à seulement 4,61%.

Il ne s’agit pas simplement d’une simple compétition de marché, mais aussi d’un événement marquant dans l’évolution de l’économie symbolique de 1.0 à 2.0.

L’essor de l’Hyperliquide : Plus qu’une simple révolution technologique

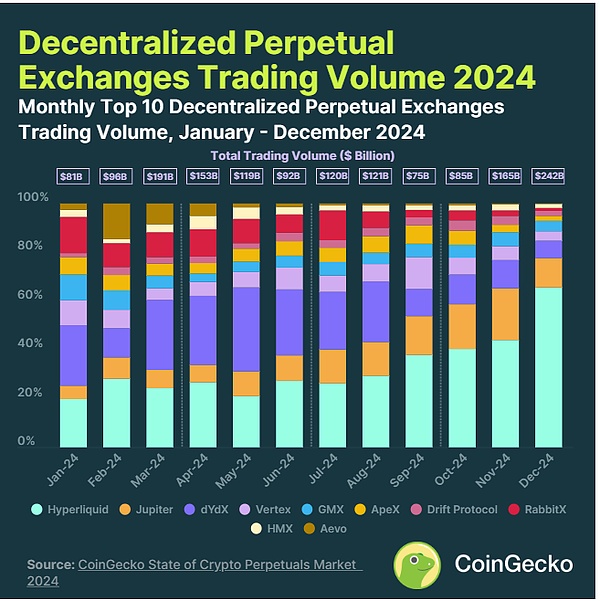

Jetons d’abord un coup d’œil aux résultats obtenus par Hyperliquid. Le volume des transactions passera de 21 milliards de dollars américains en 2023 à 570 milliards de dollars américains en 2024, soit une multiplication par 25,3.Le volume quotidien des échanges s’est stabilisé entre 15 et 22 milliards de dollars, avec un pic à 22 milliards de dollars.Le nombre d’utilisateurs a également été multiplié par neuf, passant de 31 000 utilisateurs à 300 000 utilisateurs.

Derrière ces chiffres se cache un double système d’innovation complet, technologie + économie.

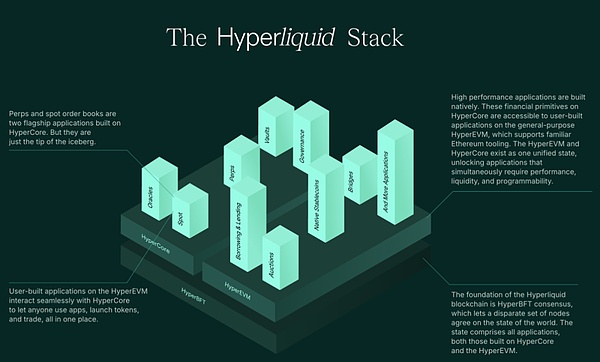

Innovation technologique : mise en œuvre de Binance sur la chaîne

Les avantages techniques de l’hyperliquide sont vraiment impressionnants.Il utilise un mécanisme de consensus Hyper BFT indépendant pour atteindre des capacités de traitement extrêmement rapides de 100 000 commandes/seconde, tout en conservant un modèle de carnet de commandes entièrement en chaîne.Plus important encore, il atteint une vitesse d’exécution inférieure à la seconde, offrant ainsi une expérience utilisateur proche de celle d’un échange centralisé.

Mais ce qui distingue vraiment Hyperliquid, c’est sa conception tokenomique révolutionnaire.

Le déclin de dYdX : Pourquoi l’avantage technologique ne suffit-il pas ?

En regardant l’histoire, dYdX était autrefois l’un des rares projets proposant à la fois d’excellents produits et une économie symbolique.Contrairement à Uniswap, qui donne des revenus à Uniswap Labs, dYdX permet aux détenteurs de jetons de commencer à gagner de l’argent après la version v4 – en gagnant des revenus en jalonnant des jetons dYdX.

D’un point de vue architectural, dYdX a toujours été à la pointe de la technologie.La version V3 utilise StarkEx de StarkWare et la version V4 devient le seul DEX à contrat perpétuel avec une chaîne d’applications indépendante, contrôlant entièrement sa propre pile technologique.

Xiao He est également vaincu : le prix d’une chaîne indépendante

Mais le succès est aussi Xiao He, l’échec est aussi Xiao He. La supériorité technique de dYdX est finalement devenue son bagage.

La première est une mauvaise appréciation du moment de la migration.Le timing de la migration du V4 vers l’écosystème Cosmos est extrêmement délicat.A cette époque, dYdX était déjà le leader, et ils avaient peut-être la mentalité du « Je peux faire ce que je veux », mais je ne m’attendais pas à ce qu’Hyperliquide monte en flèche.

La seconde est la blessure mortelle due au frottement de l’utilisateur.Une pile technologique indépendante apporte de l’autonomie, mais elle entraîne également d’énormes frictions pour les utilisateurs.Les utilisateurs doivent s’adapter au nouveau réseau et, sur un marché hautement concurrentiel, le simple fait de changer de portefeuille peut entraîner une perte pour les utilisateurs.

Enfin, il y a la comparaison entre les pressions de déblocage et les attentes en matière d’émission de devises.Alors qu’Hyperliquid a toujours de fortes attentes en matière d’émission de jetons, dYdX est confronté à des pressions pour débloquer des jetons. En décembre 2023, des jetons dYdX d’une valeur de 500 millions de dollars ont été débloqués, provoquant une énorme pression de vente.

GMX : La sagesse d’un homme millénaire

Il convient de mentionner que GMX, le « deuxième enfant du millénaire ».Bien qu’elle ne soit jamais devenue leader, la position de GMX sur le marché reste solide malgré la croissance explosive d’Hyperliquide :

-

Volume quotidien moyen des transactions : 244 millions de dollars

-

Volume cumulé des échanges : près de 300 milliards de dollars

-

TVL : 578 millions de dollars

La stabilité de GMX prouve que dans un secteur en évolution rapide, des opérations saines ont aussi leur valeur.

Tokenomics 1.0 : boucle sans fin basée sur des incitations

Le modèle 1.0 traditionnel est essentiellement un modèle de croissance incitatif.Le côté projet s’appuie trop sur des incitations symboliques pour attirer les utilisateurs. En fait, il utilise un « volume d’achat » et un volume de transactions symboliques, similaires aux premières guerres de subventions de Didi. Mais le problème est que chaque jeton émis est une « dette » pour le projet.

Dans ce modèle, les jetons sont réduits à de purs outils de récompense.Les utilisateurs considèrent les jetons comme « 5 yuans ramassés sur le terrain », sans valeur de détention et seulement avec l’envie de les liquider.Une fois les incitations arrêtées, les utilisateurs perdront immédiatement, formant un cercle vicieux dans lequel les utilisateurs doivent être continuellement incités, les utilisateurs continuent de partir, diluant la valeur du jeton et exigeant davantage d’incitations.

Réflexions sur l’ère de la laine

Ce modèle a donné naissance à la culture du « rouler avec de la laine ». Les plates-formes de tâches telles que Galaxy et TaskOn sont devenues un lieu permettant aux parties au projet d’acheter du trafic.La fidélité des utilisateurs est extrêmement faible et ils iront à celui qui offre le plus d’incitations. Au final, le taux de conversion est lamentable, et un taux de conversion de quelques dixièmes de pour cent est devenu la norme.

Un cas réel illustre le problème : grâce à une coopération avec Linear, un projet a permis à Twitter d’atteindre 100 000 abonnés du jour au lendemain, mais au final, très peu d’utilisateurs se sont réellement convertis.Un investissement marketing important n’est en fin de compte qu’un feu de paille et ne peut pas constituer une véritable base d’utilisateurs.

Tokenomics 2.0 : un nouveau paradigme pour l’accumulation de valeur

Le cœur du modèle 2.0 est de passer d’une approche axée sur les incitationsmoteur de capture de valeur.

Tout d’abord, il doit y avoir une adéquation au marché des produits (PMF) comme condition préalable, y compris un flux de trésorerie durable, ne s’appuyant pas uniquement sur des fonds de financement pour le rachat, et la nécessité d’une véritable création de valeur pour les utilisateurs.

En termes de répartition de la valeur, il existe deux méthodes principales : la méthode passive consiste à ce que la partie au projet rachète pour favoriser l’augmentation de la valeur, et la méthode active consiste à attribuer de la valeur aux participants actifs (tels que les donateurs).Ce changement garantit que la valeur symbolique est liée à la performance réelle du projet, plutôt que de compter sur des investissements incitatifs sans fin.

Une démonstration parfaite d’Hyperliquide

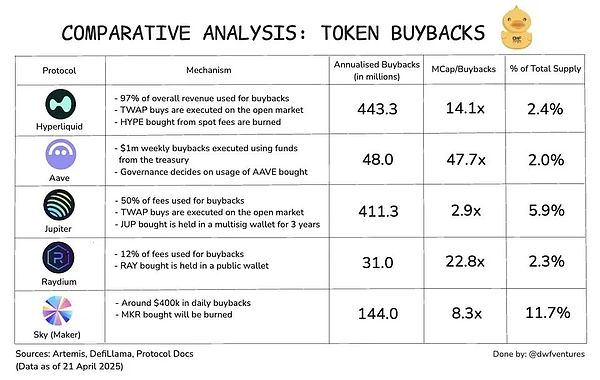

L’économie des jetons d’Hyperliquid est digne d’un manuel : 97 % des frais de transaction sont utilisés pour racheter des jetons HYPE, et le fonds de rachat dépasse le milliard de dollars américains, entraînant une augmentation mensuelle de 65 %, atteignant un niveau record de 42 dollars américains.

La subtilité de ce design réside dans la transmission directe de la valeur.Pour les détenteurs passifs, vous pouvez simplement vous asseoir et vous détendre après l’avoir acheté, et la partie du projet est responsable de l’augmentation de la valeur.Plus important encore, ce rachat est basé sur le revenu réel plutôt que sur des récompenses inflationnistes, garantissant ainsi le soutien de flux de trésorerie réels.

En termes d’équilibre entre l’offre et la demande, un grand nombre de rachats ont provoqué un manque de circulation, et les prix augmenteront naturellement lorsque la demande restera inchangée.En termes de durabilité, les revenus proviennent des frais de transaction réels. DeFi génère naturellement des flux de trésorerie et ne s’appuie pas sur l’inflation pour diluer la valeur des détenteurs.

Trois modèles de distribution de valeur à l’ère DeFi 2.0

Dans l’écosystème DeFi actuel, nous pouvons observer trois principaux modèles de distribution de valeur :

1. Modèle de partage des coûts

Projets représentatifs : Uniswap, SushiSwap

Uniswap a adopté une proposition sur son forum visant à commencer à attribuer un certain pourcentage de frais au protocole.Après l’adoption de la proposition, le jeton UNI a bondi de 65 % pour atteindre plus de 12 $.

SushiSwap met en œuvre une allocation de 50 % des frais de transaction de la plateforme et combine plusieurs flux de revenus tels que les frais de transaction DEX, les frais d’agrégation et les frais DEX perpétuels pour fournir des rendements généreux aux participants bloqués sur 4 ans.

2. Modèle de rachat de jetons

Projets représentatifs : Hyperliquide, Aave, Jupiter, dYdX

Les rachats hebdomadaires d’un million de dollars d’Aave ont duré plus de six mois et plus de 24 millions de dollars ont été investis, faisant grimper le prix du jeton de 40 %.

50 % du résultat opérationnel de Jupiter rachète des tokens JUP, bloqués pendant trois ans, avec une capacité de rachat annuelle d’environ 250 millions de dollars américains.

Des frais d’accord DYDX de 25 % sont utilisés pour le rachat mensuel

3. Modèle de revenu réel

Projets représentatifs : Aave Umbrella, MakerDAO

Le nouveau système d’Aave fournit un revenu USDC de 6 % pour l’aToken sous-jacent, plus un revenu de sécurité supplémentaire de 4 %, augmentant directement le taux de rendement à plus de 10 %.

MakerDAO prend en charge un taux d’intérêt d’épargne DAI de 5 % via des actifs physiques, offrant des rendements réels durables.

Mécanisme de promesse de don : l’art de lier l’intérêt

La principale raison pour laquelle le staking est devenu un mécanisme important à l’ère 2.0 est queLiaison d’intérêts:

1. Engagements supplémentaires

-

Le jalonnement a généralement une période de blocage (7 jours pour Ethereum, 3 jours pour Solana)

-

Fournit un engagement de projet plus fort que LP

2. Participer activement aux incitations

3. Verrouillage de la circulation

La moralité humaine flotte dans une certaine mesure. Si vous comptez uniquement sur la retenue morale, le taux de réussite peut être seulement de 20 % ; mais si « vous n’avez pas d’argent si vous faites de mauvaises choses », le taux de réussite peut atteindre 80 %.

Le mécanisme de jalonnement profite intelligemment de cette caractéristique humaine pour assurer la sécurité du réseau et la participation grâce à des incitations économiques.

Deux stratégies d’allocation de valeur

Première stratégie : récompenses symboliques

Récompensez les jetons directement aux détenteurs de jetons qualifiés, comme le jalonnement Ethereum :

-

Misez sur l’ETH pour obtenir des récompenses ETH

-

Avec mécanisme de coupure (punition)

-

Encourager les contributions positives à l’écosystème

Stratégie 2 : réduction des frais de service

Proposez des réductions de frais ou des remboursements aux détenteurs de jetons :

-

Plan de remboursement de gaz de 1 pouce

-

Offres complètes de détention de devises de Binance

-

Priorité de largage du nouveau projet

Binance est un exemple typique de combinaison de deux stratégies : détenir du BNB permet non seulement d’obtenir des réductions de frais de traitement, mais aussi de participer au minage de nouvelles devises, d’obtenir divers parachutages, etc.

De la « capture des déposants » à un cercle vertueux

Les projets DeFi d’aujourd’hui ressemblent de plus en plus à des banques en compétition pour les déposants :

-

Envoyez de l’huile, du sel et des bons d’achat

-

Offrir des rendements élevés pour attirer les fonds

-

Fidélisez les utilisateurs grâce à des revenus réels

Le cœur du modèle 2.0 est d’établir une boucle fermée de valeurs saines :

-

Les projets apportent une réelle valeur ajoutée

→Les utilisateurs sont prêts à payer pour utiliser

-

L’utilisation des utilisateurs génère des revenus

→Le projet dispose de fonds pour racheter ou distribuer des dividendes

-

Les détenteurs de jetons bénéficient d’avantages

→Plus disposé à conserver sur le long terme

-

La valeur du jeton augmente régulièrement

→ Attirer plus d’utilisateurs à participer

Ce modèle évite le cercle vicieux de l’ère 1.0 et forme une spirale positive durable.

Réflexions du côté du projet

Avant d’envisager le TGE, les parties au projet doivent répondre honnêtement à plusieurs questions :

-

Vous avez déjà un PMF ?

L’adéquation au marché des produits existe-t-elle déjà ?Encore faut-il chercher ?

-

Quelle est la valeur du jeton ?

Il ne peut pas s’agir simplement d’un concept vide de « jetons de gouvernance »

-

Comment distribuer de la valeur durablement ?

Vous ne pouvez pas compter uniquement sur les fonds de financement comme incitations

Principe de base : lier avec succès les détenteurs de jetons au projet

-

Les projets rapportent de l’argent → Les détenteurs de jetons gagnent de l’argent

-

Développement de projet → Augmentation de la valeur du jeton

-

Croissance des utilisateurs → tout le monde en profite

Les pièges à éviter :

-

Mécanisme de jeton trop complexe

-

Les jetons de gouvernance manquent de scénarios d’application pratiques

-

Promesse insoutenable de rendements élevés

Implications pour les investisseurs

Comment évaluer les projets 2.0

Regardez les sources de revenus :

-

Existe-t-il un flux de trésorerie durable ?

-

Le modèle de revenus est-il clair ?

-

La croissance est-elle saine ?

Regardez la distribution de la valeur :

-

Quels sont les avantages pour les détenteurs de jetons ?

-

Le mécanisme de distribution est-il durable ?

-

Existe-t-il un mécanisme de verrouillage à long terme ?

Regardez le fossé concurrentiel :

-

Les avantages techniques sont-ils suffisamment profonds ?

-

Y a-t-il des avantages évidents dans l’expérience utilisateur ?

-

Des effets de réseau se dessinent-ils ?

Nous assistons à un changement de paradigme majeur dans l’histoire des cryptomonnaies.

Du stockage de valeur de Bitcoin à la plateforme de contrats intelligents d’Ethereum, en passant par l’innovation financière de DeFi, chaque changement de paradigme a redéfini la manière dont la valeur est créée dans ce secteur.

Tokenomics 2.0 représente la transition mature des projets de cryptographie des « expériences techniques » aux « entités commerciales ».Les projets ne consistent plus seulement à émettre des pièces pour gagner de l’argent, mais à l’instar des entreprises traditionnelles :

Ce changement est extrêmement sain pour l’industrie :

-

Les acteurs du projet sont plus responsables : ils doivent réellement créer de la valeur pour réussir

-

Les investisseurs sont plus rationnels : l’analyse fondamentale devient plus importante

-

Les utilisateurs en profitent davantage : obtenez de meilleurs produits et services

Même si cela signifie qu’il y aura peut-être moins de possibilités de « devenir riche du jour au lendemain », le développement à long terme de l’ensemble de l’industrie sera plus stable et durable.

Pour les parties au projet qui souhaitent réussir dans cette nouvelle ère, Hyperliquide fournit un modèle parfait : utiliser 97 % des frais pour racheter, utiliser des revenus réels pour soutenir la valeur du token et utiliser un mécanisme simple et direct au profit de tous les participants.

Il ne s’agit pas seulement d’un modèle commercial réussi, c’est une voie sûre pour que les crypto-monnaies soient adoptées par le grand public.

Qu’en pensez-vous ?