Autor: Alex Xu, Lawrence Lee

Einführung

Als eine der ältesten Spuren im Verschlüsselungsfeld ist die Defi -Spur in dieser Runde des Bullenmarktes nicht zufriedenstellend. ) Sogar hinter Ethereum (75,8%).

>

Datenquelle: ArtemisUnd wenn Sie sich nur die Daten im Jahr 2024 ansehen, ist die Leistung des Defi -Sektors ebenfalls schwer zu sagen, und der Gesamtrückgang von 11,2%.

>

Datenquelle: ArtemisMeiner Meinung nach kann der Defi -Sektor, insbesondere die Kopfprojekte, im Hintergrund der einst einst Setting der neuen Hochhausmünzen von BTC die beste Layout -Zeit seit seiner Geburt einleiten.

In diesem Artikel hofft der Autor, die Ansicht des aktuellen Defi -Werts durch die Diskussion der folgenden Themen zu klären:

-

Die Gründe für den großen Verlust von BTC und Ethereum in dieser Hüttenrunde

-

Warum ist es die beste Zeit, Defi zu achten?

-

Einige der Defi -Projekte, die Aufmerksamkeit verdienen, und deren Wertquellen und Risiken

Dieser Artikel enthält keinen Defi mit Investitionswert auf dem Markt.

Dieser Artikel ist das rechtzeitige Denken des Autors, als die Veröffentlichung in Zukunft geändert werden kann, und die Sachverständigen können auch Fakten, Daten und Argumentationslogik geben. Begrüßen Sie die Kritik und weiter. Diskussion von Interbank und Lesern.

Das Folgende ist Teil des Textes.

Das Geheimnis des Hüttenpreises ist scharf nach unten,

Nach Ansicht des Autors ist die Preisleistung des Cottage in dieser Runde nicht so gut wie erwartet.

-

Unzureichendes Wachstum der Nachfrage: Mangel an attraktiven neuen Geschäftsmodellen, die meisten Tracks der Spuren von PMF (Produktmarktanpassung)

-

Die Angebotsseite des übermäßigen Wachstums: Weitere Verbesserung der Brancheninfrastruktur, weitere Reduzierung der unternehmerischen Schwellenwerte, übermäßige Ausgabe neuer Projekte

-

Die Flut des Aufhebens des Verbots wird fortgesetzt: Die Token der niedrigen Zirkulation und des hohen FDV

Schauen wir uns den Hintergrund dieser drei Gründe an.

Unzureichendes Nachfragewachstum: In der ersten Runde des Bullenmarktes fehlt eine innovative Erzählung

In dem Artikel „Vorbereitung auf den Bullenmarkt Shenglang denke ich über die Phase des Bullenmarktes nach, denke ich über die Phase dieser Runde der Zeit“ erwähnt in dem Artikel erwähnt, dass der Mangel an kommerziellen Innovationen und Erzählung dieser Runde erwähnt wurde des Bullenmarktes als 21 -jähriger Defi und 17 -jähriges ICO, so Strategie, so dass die Strategie mit BTC und ETH (von ETF zugunsten inkrementellen Fonds) übereinstimmt, um das Konfigurationsverhältnis von Cottage zu kontrollieren.

Ab sofort ist diese Ansicht sehr korrekt.

Ohne eine neue Geschäftsgeschichte wurde der Zufluss von Unternehmern, Industrieinvestitionen, Nutzern und Fonds stark reduziert, und es ist wichtiger, die allgemeinen Erwartungen der Investoren an die Entwicklung der Branche zu unterdrücken.Wenn der Markt schon lange nicht mehr auf dem Markt gesehen hat, wie „Defi wird traditionelle Finanzierung verschlingen“, „ist ICO eine neue Innovation und Finanzierung des Paradigms“ und „NFT Subversion Inhalt Industry -Ökologie“, werden die Anleger natürlich über neue Geschichten abstimmen mit ihren Füßen.

Natürlich unterstützt der Autor keine zu pessimistischen Argumente.Obwohl diese Runde noch keine attraktive Innovation gesehen hat, verbessert sich die Infrastruktur ständig:

-

Die Kosten des Blockraums sind stark gesunken, und der L1 bis L2 ist der gleiche

-

Cross -Chain -Kommunikationslösungen sind allmählich abgeschlossen und haben eine reichhaltige optionale Liste

-

User -freundliche Brieftaschenerfahrungs -Upgrades wie die Smart Wallet von Coinbase unterstützt selbstlose Schlüssel, um schnell zu erstellen und wiederherzustellen, CEX -Balance direkt aufzurufen, kein Gas aufzuladen usw., sodass Benutzer die Produkterfahrung von Web2 angehen können

-

Die von Solana gestarteten Aktionen und Blinksfunktionen können die Interaktion in der Kette mit Solana in jeder gemeinsamen Internetumgebung veröffentlichen und den Nutzungsweg des Benutzers weiter verkürzen

Die obige Infrastruktur ist wie Wasserkraftkohle und Autobahn in der realen Welt.

Versorgungswachstum: Die Anzahl der Projekte übersteigt + hohe Marktwert -Token

Tatsächlich ist der Preis von Congzhaner aus einer anderen Perspektive, obwohl der Preis vieler Hüttenmünzen ein neues Jahr erreicht hat, im Vergleich zu BTC nicht miserabel.

>

Daten: Handelsansicht, 2024.6.25

Bisher ist der Preis von BTC um etwa 18,4% von hohem und der Gesamtmarktwert von Congzhaner (Handelsansichtssystem wird insgesamt 3 angezeigt, was darauf hinweist 25,5% Essenz

>

Daten: Handelsansicht, 2024.6.25

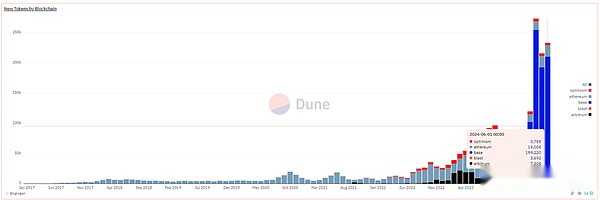

Der begrenzte Rückgang des Gesamtmarktwerts des Häuschens basiert auf dem großen Anstieg des Gesamtbetrags und des Marktwerts der neuen Yamada -Währung. of Bull Markets ist das schnellste Jahr in der Geschichte

>

Neue Token von Blockchain, Datenquelle: https: //dune.com/queries/3729319/6272382

Es sollte angemerkt werden, dass die obigen Daten nur die EVM -Kettenausgabedaten zählen, und mehr als 90% von ihnen werden in der Basiskette ausgestellt.

Unter ihnen ist der hohe Marktwert des neuen Marktwerts in dieser Runde der Bullenmärkte:

-

Hundewifhat: 2,04 Milliarden

-

Brett: 166 Milliarden

-

Notcoin: 1,61 Milliarden

-

Hund • Geh • Der • Mond: 630 Millionen

-

MOG -Münze: 560 Millionen

-

Popcat: 470 Millionen

-

Maga: 410 Millionen

Zusätzlich zu MEME wird eine große Anzahl von Infrastruktur -Token auch in diesem Jahr ausgestellt oder wird ausgestellt, wie z. B.:

Die zweite Netzwerkschicht ist:

-

Starknet: 930 Millionen Umlauf, FDV7,17 Milliarden

-

ZkSync: Der Marktwert der Verbreitung beträgt 610 Millionen, FDV 3,51 Milliarden

-

Manta -Netzwerk: Der Marktwert von 330 Millionen FDV 10 Mrd. FDV

-

Taiko:;

-

Explosion: Der Marktwert der Verbreitung beträgt 480 Millionen, FDV 2,81 Milliarden FDV

Cross -Chain -Kommunikationsdienste umfassen:

-

Wurmloch: Der Marktwert der Verbreitung beträgt 630 Millionen FDV 3,48 Milliarden

-

Layer0: Der Marktwert der Kreislauf beträgt 680 Millionen, FDV 2,73 Milliarden

-

Zetachain: Der Marktwert der Verbreitung beträgt 230 Millionen FDV1,78 Milliarden

-

Omni -Netzwerk: Der Marktwert von 147 Millionen, FDV 1,42 Milliarden

Der Kettenservice lautet:

-

Altlayer: Der Marktwert der Verbreitung beträgt 290 Millionen FDV1,87 Milliarden

-

Dymession: Der Marktwert von 300 Millionen, FDV 1,59 Milliarden

-

SAGA: Der Marktwert der Verbreitung beträgt 140 Millionen FDV1,5 Milliarden

* Die oben genannten Marktwertdatenquellen sind Coingecko mit 2024.6.28

Darüber hinaus gibt es eine große Anzahl von Token, die bereits eine große Anzahl von Entsperren hatten. .

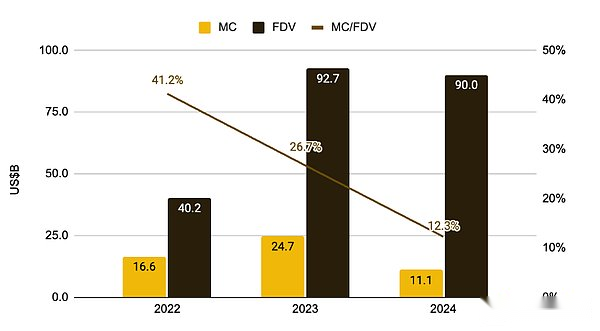

Und die Schwäche dieser Nachfrage- und Erzählrunde, die überschüssige Ausstellung der überlagerten Vermögensversorgerseite ist das erste Mal im Verschlüsselungszyklus, obwohl die Projektpartei versucht, die Token während der Auflistung weiter zu reduzieren (von 41,2 % in 2022 auf 12,3 % ) Die Bewertung aufrechtzuerhalten und sie allmählich an Anleger im zweiten Level verkaufen, aber die Resonanz der beiden führte schließlich zur Gesamtbewegung dieser verschlüsselten Projektbewertung.

>

Das Verhältnis des Verhältnisses von Singapore Coin MC und FDV, Bildquelle: "Low Float & amp; High FDV: Wie sind wir hierher gekommen?", Binance Research

Nach Ansicht des Autors ist der Zusammenbruch dieses hochwertigen VC -Währungsbewertungszentrums jedoch eine normale Reaktion auf verschiedene verschlüsselte seltsame Phänomene auf dem Markt:

-

Erstellen Sie ein Ghost City -Rollup in Chargen, nur TVL und Robotern, aber keine Benutzer

-

Durch die Renovierung der Substantivfinanzierung bietet es tatsächlich eine ähnliche Lösung wie eine große Anzahl von Kommunikationsdiensten für Kreuzketten

-

Angesichts der Tatsache, dass Hot Spots anstelle der tatsächlichen Benutzerbedürfnisse ein Unternehmen starten, z. B. eine große Anzahl von AI+Web3 -Projekten

-

Kann kein Gewinnmodell finden oder einfach kein Gewinnmodell finden, Token haben keine Wertschöpfung

Der Niedergang dieser Hüttenbewertungszentren ist das Ergebnis des Marktes für sich selbst, des gutartigen Prozesses, um die Blase zu brechen, und das Selbstverhalten der Abstimmung mit Fonds und die Entfernen des Marktes.

Die tatsächliche Situation ist, dass die meisten VC -Münzen nicht wertlos sind.

Folgen Sie Defi zu dieser Zeit: PMF -Produkte, steigen Sie aus der Blasenzeit aus

Seit 2020 ist Defi offiziell zu einer Kategorie im Cottage -Cluster geworden.In der ersten Hälfte von 2021 war das Defi -Projekt das Defi -Projekt in der Top100 -Liste des verschlüsselten Marktwerts. .

In diesem Jahr war Defi die Infrastruktur der öffentlichen Kette.

Mit den super Haar ist Null.

Wenn Sie in den Bullenmarktzyklus eintreten, ist die Preisleistung der meisten Defi -Projekte, die bisher überlebt haben, nicht zufriedenstellend, und immer weniger Investitionen in das Defi -Feld werden immer weniger.Zu Beginn einer Runde des Bullenmarktes ist der Favorit der Anleger die neue Geschichte dieser Runde des Zyklus, und Defi gehört nicht zu dieser Kategorie.

Dies ist aber auch der Fall.

Geschäftsseite: Haben Sie reife Geschäftsmodelle und Gewinnmodelle, Kopfprojekte haben Wassergraben

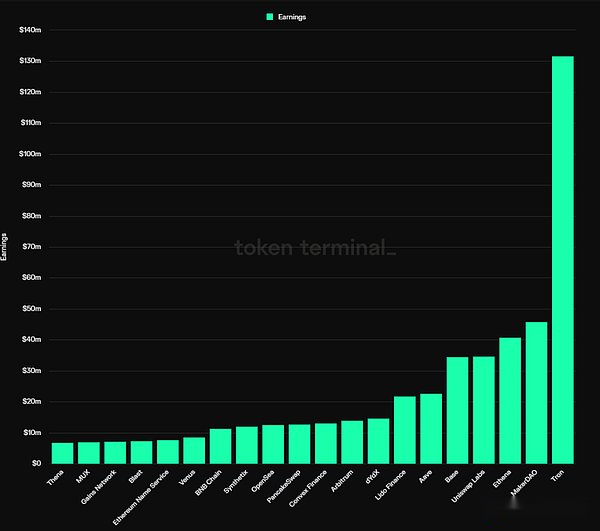

DEX und Derivate verdienen Handelsgebühren, das Ertrag von Darlehenszinsdifferenz, Stablecoin -Posten zur Erhebung von stabilen Gebühren (Zinsen) und Dienstleistungen zur Erhebung von Gebühren für Versprechen.Die Benutzerbedürfnisse der Kopfprojekte jedes Tracks sind organisch, im Grunde über die Subventionsstufe der Benutzer, und einige Projekte erzielen nach dem Abzug von Token weiterhin einen positiven Cashflow.

>

Die Gewinnrangfolge von Verschlüsselungsprojekten, Quelle: Tokenterminal

Nach Statistiken von Tokentermial sind 12 die Top -20 -Protokolle mit dem höchsten Gewinn im Jahr 2024, 12 Projekte.

-

Stablecoin: Makerdao, Ethena

-

Ausleihen: aave, Venus

-

Versprechensservice: Lido

-

DEX: UNISWAP LABS, Pfannkakeswap, Thana (Einkommen aus der Front -End -Handhabungsgebühr)

-

Derivate: dydx, synthetix, mux

-

Einkommensaggregation: Konvexe Finanzen

Der Wassergräben dieser Projekte sind vielfältig, von denen einige aus den multilateralen oder bilateralen Netzwerkeffekten des Dienstes stammen, einige stammen von Benutzergewohnheiten und Marken, und einige stammen aus speziellen ökologischen Ressourcen.Aus den Ergebnissen zeigten die Hauptprojekte von Defi jedoch eine gewisse Gemeinsamkeit in ihren jeweiligen Spuren: Der Marktanteil stabilisierte sich, später die Konkurrenten ab und hatten eine bestimmte Leistungsmacht.

Was den Wassergraben des spezifischen Defi -Projekts betrifft, werden wir den Projektteil des dritten Abschnitts beschreiben.

Versorgung: Niedrige Emissionen, hohe Kreislaufverhältnisse, kleine Maßstäbe, die auf die Verbot -Token gelöst werden sollen

Im vorherigen Abschnitt haben wir erwähnt, dass einer der Hauptgründe für den kontinuierlichen Zusammenbruch der Cottage -Bewertung in dieser Runde darin besteht von Token, um in den Markt zu gehen.

Aufgrund der frühen Startzeit haben die meisten Defi -Projekte die Spitzenzeiten der Token -Emissionen überschritten.Beispielsweise beträgt das aktuelle Token -Zirkulationsverhältnis von Aave 91%, das Lido -Token -Kreislaufqualität 89%, das Verhältnis von UNISWAP -Token -Kreislauf 75,3%, das Verhältnis von Makerdao -Zirkulationsverhältnissen 95%und das Zirkulationsverhältnis von konvex 81,9%.

Dieser Aspekt zeigt, dass der kleine Druck in der Zukunft auch bedeutet, dass unabhängig davon, wer die Kontrolle über diese Projekte erhalten möchte, im Grunde genommen nur Token vom Markt kaufen kann.

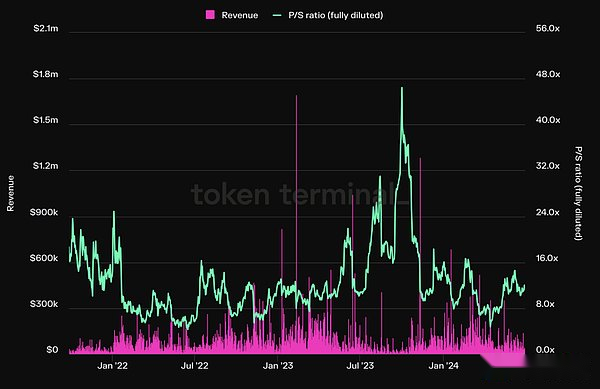

Bewertung: Die Aufmerksamkeits- und Geschäftsdaten für Markt sind abgewichen, und das Bewertungsniveau fällt in die historische niedrige Reichweite

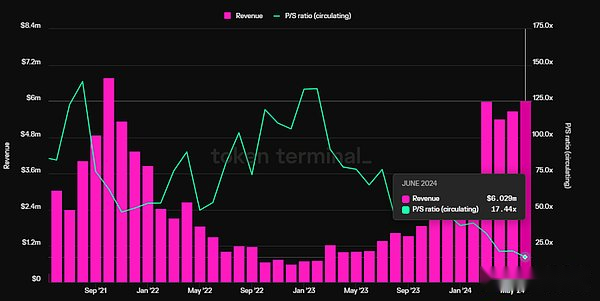

Im Vergleich zu neuen Konzepten wie MEME, KI, Depine, Rollup -Service usw. war Defi in dieser Runde des Bullenmarktes immer sehr dünn, und die Preisleistung ist mittelmäßig, aber andererseits hat das Gewinnniveau weiter gewachsen die Abreise von Preisen und Geschäften, die sich speziell im Bewertungsniveau einiger Kopfdefi widerspiegeln.

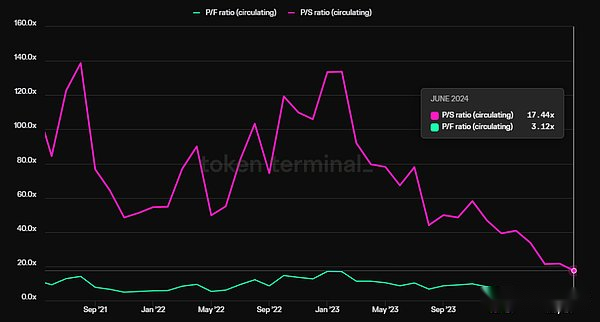

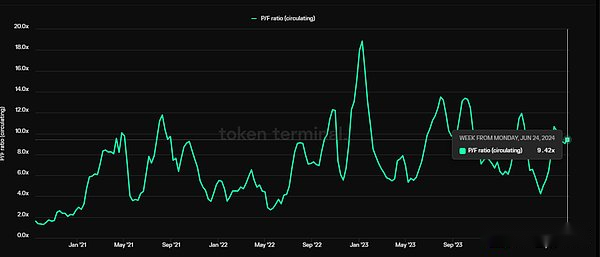

Die Kreditvertrag übernimmt als Beispiel, in ihrem vierteljährlichen Einkommen (in Bezug auf Nettoergebnis, Nicht -Übereinstimmungskosten) den Höhepunkt des vorherigen Zyklus übertroffen und ein Rekordhoch, seinen PS (zirkulierender Marktwert/ annualisiertes Einkommen) festgelegt und ein Rekordhoch festgelegt hat (zirkulierender Marktwert/ annualisiert). Es hat ein Rekordtief, derzeit nur 17,4 Mal.

>

Datenquelle: TokenterminalRichtlinie: Das Fit21 -Gesetz ist der Einhaltung der Defi -Branche förderlich und kann potenzielle Fusionen und Akquisitionen verursachen

Fit21, dh die „Finanzinnovation und Technologie für das 21st Center Act“ (Financial Innovation and Technology for the 21st Century Act „. Führende Position auf dem Markt für digitale Vermögenswerte.Der Gesetzentwurf wurde am 23. Mai vorgeschlagen, dass er am 22. Mai dieses Jahres im Repräsentantenhaus genehmigt wurde.Da der Gesetzentwurf die Regeln für regulatorische Rahmen- und Marktteilnehmer verdeutlicht, wird er nach offiziellem Verabschiedung unternehmerischer oder traditioneller Finanzierung in Defi -Projekte bequemer.In Anbetracht der Tatsache, dass traditionelle Finanzinstitutionen, die von Bellaide vertreten wurden, in den letzten Jahren verschlüsselte Vermögenswerte (die Auflistung der ETFs und die Ausgabe von Staatsschuldenvermögen für Ethereum) haben, ist Defi eine hohe Wahrscheinlichkeit, dass sie in den nächsten Jahren im Mittelpunkt des Gebiets stehen werden. Am Ende können Fusionen und Akquisitionen eine der bequemsten Optionen sein, und alle zugehörigen Zeichen, auch wenn nur die Absicht von Fusionen und Akquisitionen den Wert des Defi -führenden Projekts auslösen.

Als nächstes wird der Autor einige Defi -Projekte als Beispiel für die Analyse seiner Geschäftssituation, des Wassergrabens und der Bewertung nehmen.

In Anbetracht der Tatsache, dass es viele Defi -Projekte gibt, wird der Autor Projekte mit guter Geschäftsentwicklung, breiterem Wassergraben und attraktiverer Bewertung analysieren.

Defacy Defi Project

1. Ausleihen: aave

Aave ist eines der ältesten Defi -Projekte in der Geschichte. Ob es sich um einen Marktanteil oder ein Marktwert handelt, ist der erste Platz in der Kreditstrecke.

Das Hauptgeschäftsmodell von Aave besteht darin, die Zinsdifferenz der Kreditversorgung zu verdienen.Darüber hinaus hat Aave letztes Jahr eine eigene stabile Währung GHO gestartet, und Gho wird Zinserträge für AAVE erzielen.Natürlich bedeutet das Betrieb von Gho auch einen neuen Kostenartikel wie Werbekosten, Liquiditätsanreize usw.

1.1 Geschäftssituation

Für die Kreditvereinbarung ist der kritischste Indikator die Skala der aktiven Kredite, die die Haupteinnahmequelle für Kreditprojekte darstellt.

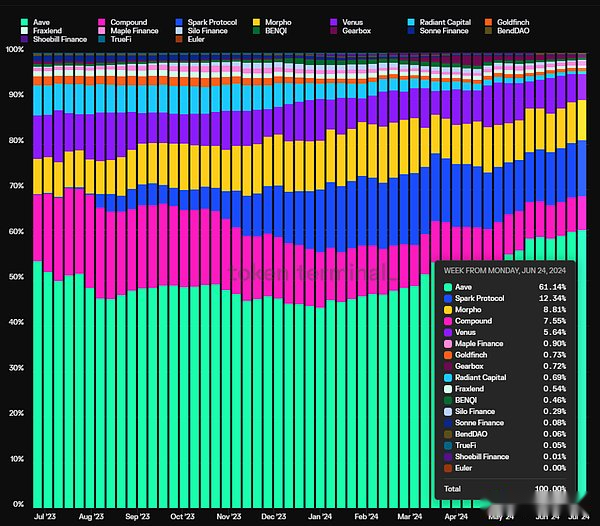

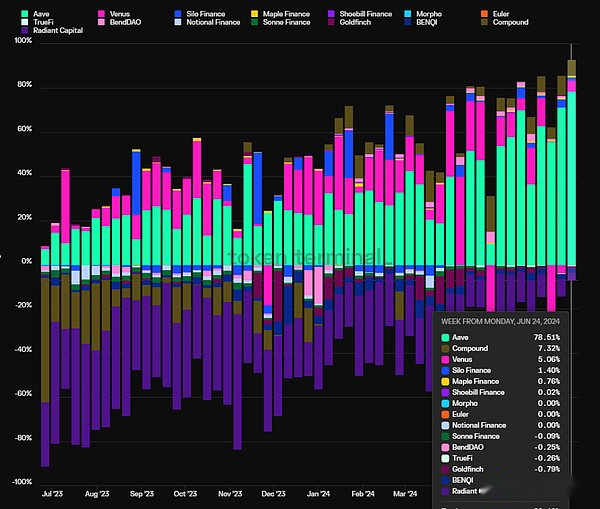

Die folgende Abbildung zeigt den Marktanteil der aktiven Kreditskala von Aave im vergangenen Jahr. Aave und zusammengesetzt.

>

Datenquelle: TokenterminalEin weiterer wichtiger Indikator ist die Rentabilität der Vereinbarung, das Gewinnniveau.Gewinn in diesem Artikel = Einnahmenvereinbarungen -Tokens -Anreize.Wie aus der folgenden Zahl hervorgeht, wurde der Gewinngewinn des Aave -Abkommens aus anderen Kreditverträgen viel eröffnet und hat das Ponzi -Modell frühzeitig los wird durch den lila Teil dargestellt).

>

Datenquelle: Tokenterminal1.2 Wassergraben

Aaves Wassergraben hat hauptsächlich die folgenden 4 Punkte:

1. Kontinuierliche Anhäufung von Sicherheitskrediten: Die meisten neuen Kreditverträge haben innerhalb eines Jahres nach dem Betrieb von AAVE einen Sicherheitsunfall.Und das Risiko einer Plattform -freier und stabiler Betrieb von Sicherheitsguthaben ist häufig das Prioritätselement von Defi -Benutzern bei der Auswahl einer Kreditplattform, insbesondere der riesigen Whale -Benutzer mit einer großen Menge an Geldern. Aave.

2. Bilateral Network Effects: Wie viele Internetplattformen ist Defi -Kreditaufnahme ein typischer bilateraler Markt. Konkurrenten sind schwieriger aufzuholen.Je mehr Liquidität der Plattform vorhanden ist, desto glatter ist die Liquidität beider Parteien für die Einzahlung und das Darlehen, desto wahrscheinlicher wird es von großen Finanzierungsnutzern.

3. Ausgezeichnetes DAO -Management Level: Das AAVE -Protokoll hat das DAO -basierte Management vollständig implementiert.Darüber hinaus ist Aave DAOs Community in einer Gruppe hochrangiger professioneller Institutionen aktiv und die Beteiligung der Governance ist relativ positiv.Aus der Perspektive der Betriebsergebnisse des Projekts hat AAVE als späterer Partner des Kreditdienstes des Teichs ein besseres Wachstum und die Sicherheit in der Produktentwicklung und der Ausdehnung von Vermögenswerten in Betracht gezogen und die Transzendenz des älteren Bruders in diesem Prozess realisiert. Daos Dao Governance spielt eine Schlüsselrolle.

4. Multi -Chain -Ökosystem einnimmt: Aave wird fast alle EVM L1 \ L2 eingesetzt, und TVL befindet sich im Grunde genommen in der Kette in der V4 -Version. -Die Kettenliquidität wird offensichtlicher sein.Siehe die folgenden Details:

>

Zusätzlich zur öffentlichen EVM -Kette bewertet AAVE auch Solana und Aptos, die in Zukunft im Netzwerk bereitgestellt werden können.

1.3 Bewertungsstufe

Laut den Tokenminaldaten ist Aave aufgrund der kontinuierlichen Erholung der Vertragskosten und des Einkommens weiter gestiegen, und der Währungspreis schwebt auf niedrigem Niveau.

>

Datenquelle: Tokenterminal1.4 Risiko und Herausforderung

Obwohl Aaves Anteil am Kreditmarkt weiter steigt, ist es erwähnenswert, dass ein neuer Wettbewerber die modulare Kredit -Plattform von Morpho Blue ist.Morpho Blue bietet eine modulare Vereinbarung für Dritte, die einen Kreditmarkt aufbauen möchten.

Diese modulare Methode ermöglicht es mehr Marktteilnehmern, in das Kreditgebiet einzutreten und beispielsweise Darlehensdienste anzubieten.

>

Bildquelle: https://app.morpho.org/?>

Datenquelle: https://morpho.blockanalitica.com/Morpho Blue ist seit mehr als einem halben Jahr schnell gewachsen und ist die viertgrößte Kredit -Plattform für TVL nur für Aave, Spark (Makerdao) und Compound geworden.

Die Wachstumsrate auf der Basis ist noch schneller.

>

Datenquelle: https://morpho.blockanalitica.com/2.DEXS: UNISWAP & amp;

UNISWAP und RAYDIUM sind in EVM -Ökologie und Solana -Ökosystem des Ethereum Camp unterteilt.UNISWAP startete die V1 -Version, die bereits im Jahr 2018 im Ethereum Main Network bereitgestellt wurde, aber was Uniswap Fire wirklich machte, war die V2 -Version, die im Mai 2020 gestartet wurde.Raydium wurde 2021 in Solana auf den Markt gebracht.

Der Grund, warum wir zwei verschiedene Ziele auf dem Dexs -Track empfehlen müssen, ist, dass sie mit der größten Anzahl von Web3 -Benutzern in die beiden Ökosysteme unterteilt sind, dh Solana -Ökologie, und die beiden Projekte haben ihre eigenen Vorteile und Probleme.Als nächstes interpretieren wir diese beiden Projekte.

2.1 UNISWAP

2.1.1 Geschäftsstatus

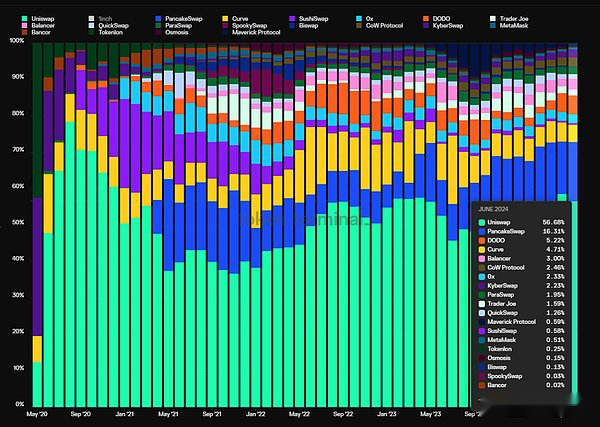

Seit der Einführung der V2 -Version war die UNISWAP im Hauptnetzwerk von Ethereum und dem meisten EVM -Kettentransaktionsvolumen fast das größte Dex.In Bezug auf das Geschäft achten wir hauptsächlich auf zwei Indikatoren, nämlich das Transaktionsvolumen und die Handhabungsgebühren.

Die folgende Abbildung ist der monatliche monatliche Transaktionsvolumenanteil der UNISWAP V2 -Version.

>

Datenquelle: TokenterminalSeit der V2 -Version im Mai 2020 ist der Marktanteil von UNISWAP von 78,4%im August 2020 in der Spitzenzeit des Dexs -Krieges im November 2021 aufgetreten und ist jetzt auf 56,7%gestiegen. Der grausame Wettbewerbstest, er hat Fuß gefasst.

>

Datenquelle: TokenterminalDer Marktanteil von UNISWAP in der Transaktionsgebühr zeigte auch diesen Trend.

Noch wertvoller ist, dass UNISWAP außer einigen Monaten in nur wenigen Monaten des 2020 (Ethereum Hauptnetzwerk) und am Ende 2022 (OP -Hauptnetzwerk) Token -Subventionen für Tokens nicht gestoppt hat. bis jetzt.

Die folgende Abbildung zeigt den Anteil der Anreize am Ende der Hauptdauer. Der größte Subventionsbetrag im gleichen Zeitraum, aber keiner der Marktanteile höher als Uniswap.

>

Datenquelle: TokenterminalUniswaps kritischster Punkt ist jedoch, dass es zwar keine Token -Inspirationsausgaben gibt, die Token jedoch ebenfalls wertvoll für die Erfassung sind und die Vereinbarung den Kostenschalter bisher nicht geöffnet hat.

Ende Februar 2024 erließ Erin Koen, ein Entwickler von Uniswap und der Leiter der Foundation Governance, einen Vorschlag in der Gemeinde, das UNISWAP -Protokoll zu verbessern und das Sorgerecht ist auf Token.Trotzdem hat das UNISWAP -Protokoll den ersten Schritt in der Eröffnungsgebühr und der Ermächtigung der Uni -Token gemacht.

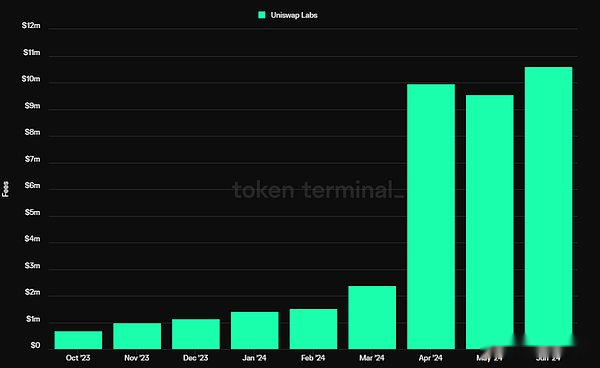

Darüber hinaus eröffneten UNISWAP -Labors bereits im Oktober 2023 Gebühren für Benutzer, die die offizielle Uniswap -Webseite und die UNISWAP -Geldbörse verwendeten. , XSGD, aber stabile Währungstransaktionen und Weth \ eth Swaps werden nicht berechnet.

Und nur die Anklage des Frontends von UNISWAP hat Uniswap Labs zu einem der höchsten Teams im gesamten Web3 -Bereich gemacht.

Es kann sich vorstellen, dass die Kosten der UNISWAP -Protokollschicht in der ersten Hälfte von 2024 etwa 1,13 Milliarden US -Dollar betrugen.

Nachdem die anschließende Uniswap X und V4 von UNISWAP in der zweiten Hälfte dieses Jahres auf den Markt gebracht wurden, wird es voraussichtlich seinen Marktanteil seines Transaktionsvolumens und der Transaktionskosten weiter erweitern.

2.1.2 Wassergraben

UNISWAPs Wassergraben stammt hauptsächlich aus den folgenden drei Aspekten:

1. Benutzergewohnheit: Zu Beginn der Vorderseite -End -Ladung von UNISWAP im vergangenen Jahr dachten viele Menschen, dass dies keine gute Idee ist.Seit der Eröffnung der Front -End -Eröffnung stieg die Einnahmen aus dem Frontend jedoch immer und seine Wachstumsrate übersteigt jedoch sogar die Kostenwachstumsrate des gesamten Uniswap -Abkommens.

>

Datenquelle: TokenterminalDiese Daten veranschaulichen stark die Kraft der Benutzergewohnheiten von UNISWAP.

2. Bilaterale Netzwerkeffekte: Uniswap, als Handelsplattform ist ein typischer bilateraler Markt für das „bilaterale“ Verständnis seines Geschäftsmodells, ein Winkel sind die beiden Seiten des Marktes sind Käufer (Trader) und Marketor (LP). Wo ist es?Auf der anderen Seite ist auf der bilateralen Seite: Einer auf einer Seite des Marktes ist ein Händler, und andererseits stellt die Projektpartei die anfängliche Liquidität des Tokens ein.Um Ihre Token von der Öffentlichkeit leichter zu finden und gehandelt zu werden, ist die Projektpartei in der Regel die anfängliche Liquidität des Dex -Bereitstellungen in mehr Benutzern und mehr der Öffentlichkeit bekannt, anstatt sich für eine relativ unpopuläre zweite und dritte Linie zu entscheiden – Dex.

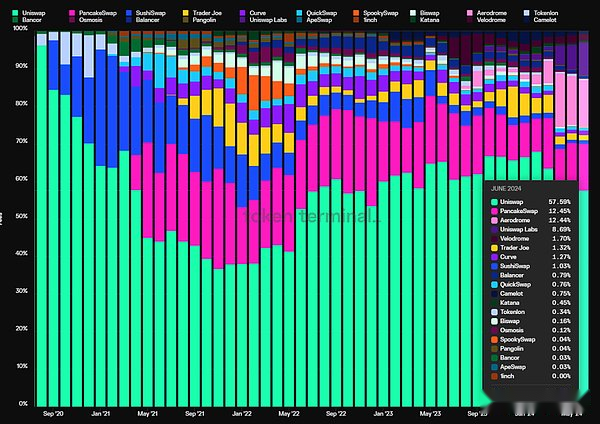

3. Multi -Chain -Bereitstellung: Ähnlich wie bei Aave ist Uniswap bei der Ausdehnung des Multi -Chains sehr aktiv. Ranking der Kette.

>

Follow -up mit Unterstützung von Multi -Chain -Transaktionen nach Dauer der Uniswap X werden die umfassenden Vorteile von UNISWAP bei der mehrketten Liquidität weiter vergrößert.

2.1.3 Bewertung

Wir nehmen das Verhältnis des Marktwerts von UNISWAPs Verbreitung und seine annualisierten Kosten, dh PF als Hauptbewertungsstandard, und wir werden feststellen, dass die aktuelle Uni -Token -Bewertung in einem hohen Prozentsatz in der Geschichte liegt. Das bevorstehende Upgrade des Kostenschalters wurde im Voraus auf dem Marktwert widerspiegelt.

>

Datenquelle: TokenterminalIn Bezug auf den Marktwert hat UNISWAP derzeit einen Marktwert von fast 6 Milliarden, und der voll verwässerte Marktwert beträgt bis zu 9,3 Milliarden, was ebenfalls nicht niedrig ist.

2.1.4 Risiko und Herausforderung

Richtlinienrisiko: Im April dieses Jahres erhielt Uniswap von SEC eine Wells -Bekanntmachung, was bedeutet, dass die nachfolgenden SECs der Strafverfolgungsbehörden auf UNISWAP übernommen werden.Mit der allmählichen Weiterentwicklung des Fit21 -Gesetzes werden die Defi -Projekte wie die anschließende UNISWAP jedoch voraussichtlich ein transparenteres und erwarteteres Regulierungsrahmen erhalten. Tokenpreise des Projekts.

Ökologische Lage: Dexs ist die Grundschicht der Liquidität. In gewissem Maße kann der vorgelagerte Dex das Transaktionsverhalten des Benutzers aufladen und bewerten.Mit der Entwicklung der Branche ist die Brieftasche der gebauten Handelsfunktion in Zukunft zu einer höheren stromaufwärts gelegenen Infrastruktur geworden. kann nicht wahrnehmen.Es wird auch erkennen, dass Uniswap versucht, in Richtung ökologischer Strom zu marschieren, z.

2.2 Raydium

2.2.1 Geschäftsstatus

Wir werden uns auch auf das Transaktionsvolumen und die Gebühren von Raydium konzentrieren, und ein besserer Punkt des Raydiums als Uniswap ist, dass die Vereinbarung sehr früh beginnt und einen guten Cashflow hat.

Schauen wir uns das Transaktionsvolumen des Raydiums an. Transaktionswert im Monat.

>

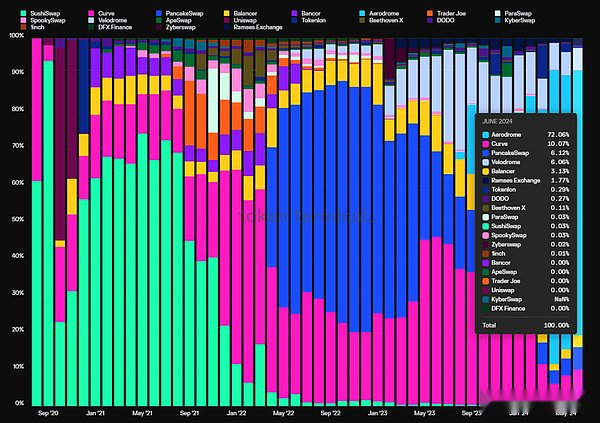

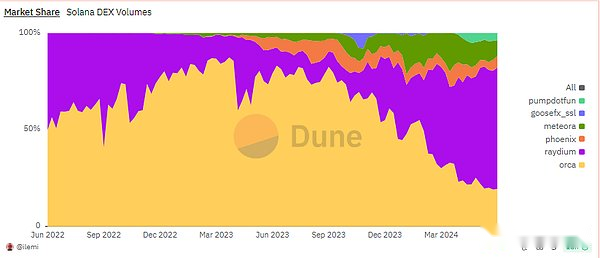

Datenquelle: FlipsideAus der Sicht des Marktanteils steigt das Transaktionsvolumen von Raydium in der Solana -Kette seit September letzten Jahres an, der derzeit 62,8%des ökologischen Transaktionsvolumens von Solana ausmacht.

>

Datenquelle: DuneDer Grund, warum der Marktanteil von Raydium von der Ebbezeit über 10% bis zu mehr als 60% der derzeit liegt, hauptsächlich aufgrund des Meme -Trends, der in dieser Runde des Bullenmarktzyklus fortgesetzt wurde.Raydium verwendet zwei Arten von Liquiditätspools. flexibel, aber komplizierter.

Und Raydiums Konkurrenten Orca wählen ein konzentriertes Flüssigkeitspoolmodell, das den UNI -V3 -Typ vollständig umfasst.Für die MEME -Projektpartei, die eine große Anzahl von Produktion herstellen und Liquidität in großen Mengen konfigurieren muss, ist das Standard -AMM -Modell von Raydium besser geeignet, sodass Raydium der bevorzugte flüssige Ort für die Meme -Token geworden ist.

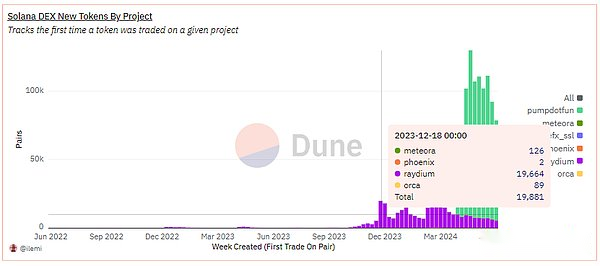

Als größte Meme -Inkubationsbasis in dieser Runde des Bullenmarktes wird Solana seit November dieses Jahres alle hundert oder sogar Zehntausenden neuer Meme geboren. Der brennende Agent von Raydiums Take -Off.

>

Datenquelle: DuneEs ist aus der Abbildung oben zu sehen.Obwohl theoretisch, kann der zentralisierte Liquiditätsmechanismus von Orca auch die Liquidität „vollständig konfigurieren“, um ähnliche Effekte wie herkömmliche AMM zu erzielen. Dies ist jedoch immer noch nicht so einfach und direkt wie der Raydium -Standardpool.

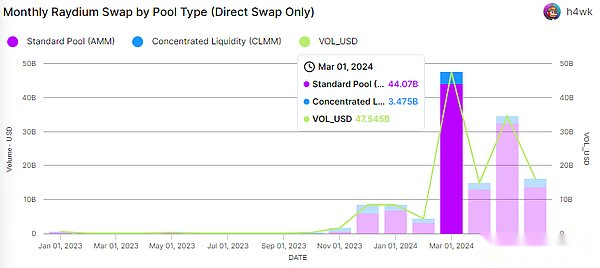

Tatsächlich beweist auch die Transaktionsdaten von Raydium dies.

Darüber hinaus ist Raydium als bilateraler Markt dieselbe wie UNISWAP und dient dem bilateralen Markt der Projektpartei und den Nutzern. Und Servicebenutzer (wie verschiedene Arten von Hundeti -Bot) wählen Raydium zum Handeln aus. Dieser Selbstverbrauchszyklus öffnete die Lücke zwischen Raydium und ORCA weiter.

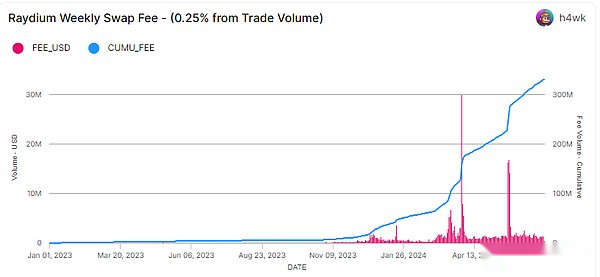

Aus der Sicht der Transaktionsgebühr betrug die von Raydium in der erste Hälfte von 2024 erstellte Transaktionsgebühr etwa 300 Millionen US -Dollar.

>

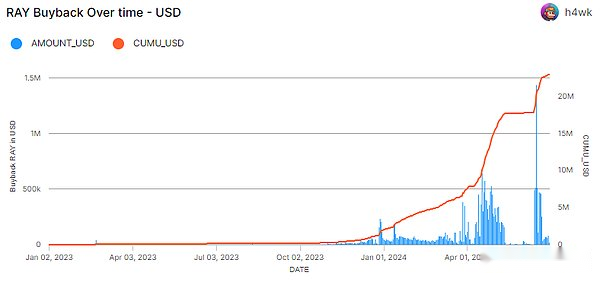

Datenquelle: FlipsideDie Raydium -Standard -AMM -Pool -Futterrate beträgt 0,25% des Transaktionsvolumens, von denen 0,22% LP und 0,03% verwendet werden, um den Tokenstrahl zurückzukaufen.Die Kosten von CPMM können frei auf 1%, 0,25%, 0,05% und 0,01% eingestellt werden. in die Staatskasse.

>

Datenquelle: FlipsideDie Einnahmen von Raydium, die zum Rückkauf von Ray in der ersten Hälfte von 2024 verwendet wurden, betrug etwa 20,98 Mio. USD.

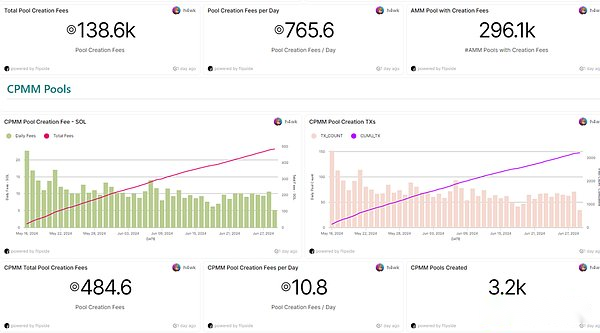

Zusätzlich zum Einkommen des Handlingsgebührenteils berechnet Raydium den neu erstellten Pool. US -Dollar.

>

Datenquelle: FlipsideWie die meisten Dex hat Raydium immer noch Anreize für die Dex -Liquidität. Es geht um Statistiken.

>

Nach den Anreizen von Raydium für Liquidität gibt es etwa 48.000 US -Dollar pro Woche an Motivationsausgaben, die hauptsächlich auf dem Ray -Token basieren.

2.2.2 Wassergraben

Raydium ist das größte Markttransaktionsvolumen für Solana.Dieser Netzwerkeffekt ist in der Kategorie von Meme Asset besonders herausragend.

2.2.3 Bewertung

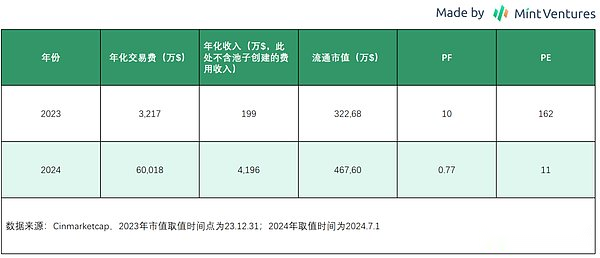

Aufgrund des Mangels an historischen Daten vor 23 Jahren verglich der Autor nur die Bewertungsdaten von Raydium in der ersten Hälfte dieses Jahres mit den Bewertungsdaten im Jahr 2023.

>

Mit dem Anstieg der Transaktionen in diesem Jahr, obwohl Rays Währungspreis im Vergleich zum Vorjahr im Vergleich zum Vorjahr signifikant gestiegen ist, sind PF und UNISWAP DEX ebenfalls auf einem niedrigeren Niveau.

2.2.4 Risiko und Herausforderung

Obwohl das Transaktionsvolumen und die Einnahmen von Raydium in der letzten Jahreshälfte stark funktionierten, hat seine zukünftige Entwicklung immer noch viele Unsicherheiten und Herausforderungen.

Ökologische Lage: Raydium steht auch dem Problem ökologischer Positionen wie Uniswap und in der Solana -Ökologie hat das von Jupiter vertretene Polymer einen größer ist 16,8 Milliarden).Darüber hinaus hat die von Pumpe dargestellte MEME -Plattform die von Raydium initiierte Projekte allmählich ersetzt.Die Pumpe.Fun -Plattform ersetzte allmählich den Einfluss von Radyium auf der Projektseite, und Jupiter übertraf auch den Einfluss von Raydium auf die Händler auf der Benutzerseite.Wenn diese Situation lange nicht verbessert wird, hat die ökologische stromaufwärts gelegene Pumpe.

Veränderung der Marktwindrichtung: Bevor die Runde von Solana Meme Whirlwind kratzte, betrug der Marktanteil des Orca -Transaktionsvolumens das 7 -fache des Raydiums.Aber wie lange kann der Meme -Stil von Solana dauern?

Token -Emissionen: Raydiums Token zirkulieren derzeit 47,2%.In Anbetracht der Tatsache, dass das Projekt bereits einen guten Cashflow hat, ist es nicht die einzige Wahl für den Verkauf von Münzen, und das Team kann auch die ungebrochenen Token zerstören, um die Bedenken der Investoren zu zerstreuen.

Höhere Zentralisierung: Derzeit hat Raydium das Ray -basierte Governance -Verfahren nicht eröffnet. Durch die Vereinbarung wurde bisher die Verteilung von Token ausgesetzt.

3. Lido

Lido ist die führende liquiden Versprechen über das Ethereum -Netzwerk.Ende 2020 wurde die Startkette gestartet und markiert, dass Ethereums Prozess, von POW zu POS zu wenden, offiziell begann.Da die Wiederherstellungsfunktion des verpfändeten Vermögens noch nicht gestartet wurde, wird die ETH der verpfändeten ETH Liquidität verlieren.Tatsächlich fand das Upgrade von Shapella, das die Vermögenswerte der Vermögenswerte des Briefes ermöglicht, im April 2023 statt, was bedeutet, dass die frühesten Benutzer, die Eth -Versprechen eingetreten sind, zweieinhalb Jahre lang keine Liquidität erhalten konnten.

Lido leistete diese Spur der Liquidität.Die ETH des Benutzers im Lido erhält den von Lido ausgestellten Steth-Gutschein. Zeit zu jeder Zeit.

In Bezug auf das Geschäftsmodell erhält Lido 10% seines Verpfändungseinkommens, von denen 5% für verpfändete Dienstleister zugeordnet werden und 5% von DAO verwaltet werden.

3.1 Geschäftssituation

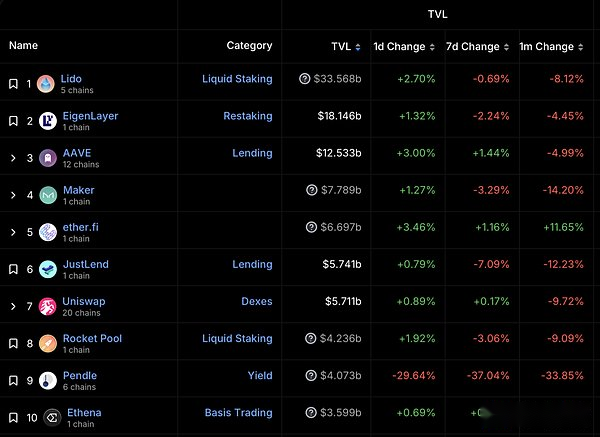

Das derzeitige Hauptgeschäft von LIDO ist der ETH -Liquiditätsdienst.Zuvor war Lido auch der größte Liquiditätsdienstleister des Terra -Netzwerks und der zweitgrößte Liquiditätsversprechen -Dienstleister von Solana -Netzwerken. zum Versprechen des ETH -Netzwerks.Gegenwärtig ist Lido der führende Markt für ETH -Versprechen und das höchste Defi -Protokoll in TVL.

>

Quelle: DeFillamaMit der tiefgreifenden Liquidität von $ ldo-Anreizen und der Unterstützung der Investitionsunterstützung durch Institutionen wie Paradigma und Dragonfly im April 2021 übertraf Lido die Hauptkonkurrenten Ende 2021 (Kraken und Coinbase), der Führer von Ethereum Pledged Track.

>

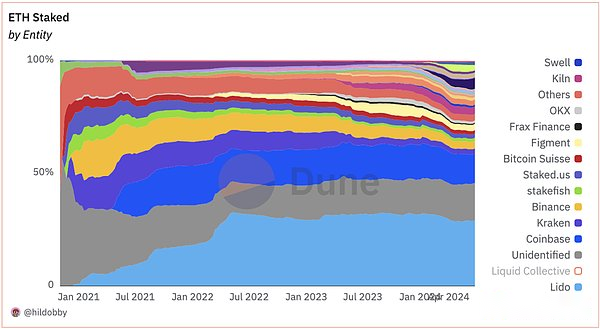

lido gab 2021-2022 etwa 280 Millionen US-Dollar aus, um die Liquiditätsquelle von Steth-Eth zu motivieren: DuneDie Diskussion über „Ob die Familie LIDO die Dezentralisierung von Ethereum beeinflusst“, erschien später. Es schwankte zwischen 28% und32%.

>

Eth Pledge Marktanteils Historische Situation (im unteren hellblauen Block ist lido) Quelle Dune3.2 Wassergraben

Der Wassergraben des Lido -Geschäfts liegt hauptsächlich an 2 Punkten:

-

Die stabilen Erwartungen, die die langfristige marktführende Position erhoben, machen Lido zur ersten Wahl für Riesenwale und Institutionen, um die Eth -Versprechen einzugeben.Sun Yuchen, Mantel vor der Veröffentlichung von LST, und viele riesige Wale sind Lido -Benutzer.

-

Der von Steth verwendete Fall von Steth verwendete Netzwerkeffekt.Steth wurde bereits 2022 vom Kopf -Defi -Protokoll vollständig unterstützt. Das neu entwickelte Defi -Protokoll kann Steth anziehen (wie das LSTFI -Projekt, das 2023 beliebt war, sowie Pendle und verschiedene LRT -Projekte.Steth ist relativ stabil als das grundlegende Einkommensvermögen des Ethereum -Netzwerks.

3.3 Bewertungsstufe

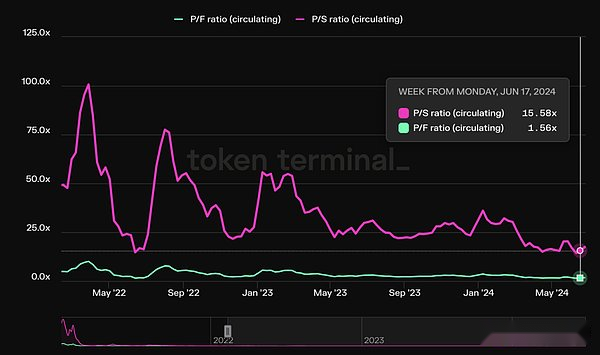

Obwohl der Marktanteil von LIDO geringfügig zurückgegangen ist, hat sich die Verpfändungsskala von Lido mit dem Anstieg des ETH -Versprechens -Verhältnisses zugenommen.In Bezug auf Bewertungsindikatoren haben Lidos PS und PF kürzlich ein Rekordtief erreicht.

>

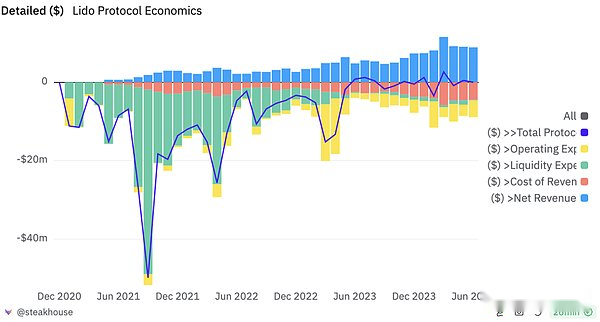

Quelle: Token TerminalMit der erfolgreichen Aufrüstung von Shapella ist die Marktposition von LIDO stabil, und der Gewinnindex, die Indikatoren „Einkommens -Tokens“ widerspiegeln, hat sich im vergangenen Jahr ebenfalls gut entwickelt.

>

Quelle: Token TerminalDies hat auch die Erwartungen der Gemeinde an die Anpassung des $ LDO -Wirtschaftsmodells ausgelöst.Das tatsächliche Helm von Lido hat jedoch mehr als einmal gesagt.

3.4 Risiko und Herausforderung

Lido steht vor den folgenden Risiken und Herausforderungen:

Wettbewerb der Neuankömmlinge.Seit der Veröffentlichung von Eigenlayer ist der Marktanteil von Lido zurückgegangen.Jedes neue Projekt mit ausreichendem Token -Marketing -Budget wird Konkurrenten wie Lido mit führenden Vorteilen, aber Token liegt nahe an den vollständigen Verbreitungsprojekten.

Einige Mitglieder der Ethereum -Community, einschließlich der Ethereum Foundation, haben eine langfristige Frage nach dem Lido -Marktanteil des Versprechens. Schema (zu diesem Thema wurde Mint Ventures im November letzten Jahres analysiert, und interessierte Leser können sich ansehen).

SEC definiert LST eindeutig als Wertpapiere in den Vorwürfen von Consensys am 28. Juni 2024. Das Verhalten von Nutzern, die Steth kauft und kauft, ist „Lido veröffentlicht und verkauft bleifreie Wertpapiere durch SEC.“ von Wertpapieren, die nicht bei SEC registriert wurden. „

4. Nachhaltiger Vertragsaustausch: GMX

GMX ist eine ständige Vertragshandelsplattform.Sein Geschäft ist ein bilateraler Markt: Ein Ende ist ein Händler, der bis zu 100 -fache Transaktionen durchführen kann.

In Bezug auf Geschäftsmodelle liegen die Transaktionsgebühren von 0,05% bis 0,1% der Händler sowie Kapitalgebühren und Kreditgebühren für GMX -Erträge.GMX Zuordnungen 70% des Gesamteinkommens für Liquiditätsanbieter, und die anderen 30% werden GMX -Zusagen zugeordnet.

4.1 Geschäftssituation

Auf dem Gebiet der ständigen Vertragshandelsplattform sind die neuen Projekte, die die nachvollziehbaren Airdrops anzeigen , Scheitelpunkt, Rabbitx), wobei die Daten des Transaktionsvolumens nicht viel Repräsentativität haben.Wir werden TVL-, PS- und Gewinnindikatoren auswählen, um die Daten von GMX und Wettbewerbern horizontal zu vergleichen.

In Bezug auf TVL ist GMX derzeit der erste Ort, aber der alte Derivatprotokolldydx, der Jupiter -Täter mit einer großen Menge an Verkehr in Solana, und der Hyperliquid -TVL, der noch nicht veröffentlicht wurde, ist ebenfalls das gleiche Niveau.

>

Datenquelle: DeFillamaAus Sicht des PS -Indikators, in Projekten, die mit Münzen ausgestellt wurden, unter Verwendung von ewigen Vertragstransaktionen und durchschnittlichem täglichem Transaktionsvolumen von mehr als 30 Millionen US -Dollar ist der GMX -PS -Indikator niedrig, was nur höher ist als das aktuelle Hoch. Scheitelpunkt des Handelsabbausanreizes.

>

Aus Sicht der Gewinnindikatoren beträgt der Gewinn von GMX im vergangenen Jahr 6,5 Millionen US -Dollar, und die Daten sind niedriger als Dydx, GNS und SNX.Es ist jedoch darauf hinzuweisen, dass dies größtenteils auf das STIP -Ereignis von Arbitrum im März dieses Jahres im März dieses Jahres zurückzuführen ist, wird GMX 12 Millionen ARB (zum Preis von ARB im Berichtszeitraum rund 18 Millionen US -Dollar) erhalten. , alle) freigegeben, was zu einem signifikanten Gewinnabfall führt.Aus der Steigung der Gewinnakkumulation können wir sehen, dass die starke Gewinnherstellung von GMX.

>

4.2 Sucker River

Im Vergleich zu den anderen oben genannten Defi -Projekten ist der GMX -Wassergraben relativ schwach.

Arbitrums starke Unterstützung.Als native Projekt des Arbitrum -Netzwerks trug der GMX -Spitzenzeitraum die fast die Hälfte des Arbitrum -Netzwerks bei. Die Exposition von Arbitrum war auch in der vorherigen ARB.

Das positive Image, das durch die führende Position der langfristigen Industrie gebracht wird.GMX führte die Erzählung von „Real Evented Defi“ in der zweiten Hälfte von 2022 in die erste Hälfte von 23 an. Es ist der seltene Highlight des Marktes für die Bärenzeit auf dem Markt. und sammeln viel treue Benutzer.

Ein gewisses Maß an Skaleneffekt.Handelsplattformen wie GMX haben einen Skaleneffekt, da nur die LP -Skala groß genug ist. Eine größere Menge an Transaktionsaufträgen und ein höheres Liquidationsvertragsvolumen, und das Transaktionsvolumen mit höherem Maßstab kann zu höheren LP höher verabreicht werden. . Zunahme.Als führende Derivathandelsplattform in der Kette ist GMX zum Begünstigten dieses Skaleneffekts geworden.Zum Beispiel hat der bekannte Händler Andrew Kang einst eine lange und kurze Position von bis zu zehn Millionen Dollar in GMX eröffnet.

4.3 Bewertungsstufe

GMX zirkuliert derzeit.Wir haben den horizontalen Vergleich der gleichen Branche über die gleichen Branche durchgeführt.

Ein Vergleich mit historischen Daten ist der Umsatz von GMX relativ stabil und der PS -Indikator ist aus historischer Sicht in einer geringen Position.

>

4.4 Risiko und Herausforderung

Mächtige Konkurrenten.Zu den Konkurrenten von GMX gehören nicht nur die alten, sondern auch die häufige Defi -Protokoll -Synthetix und Dydx, sondern auch jede aufkommende Vereinbarung: Aevo und Hyperliquid, die im letzten Jahr keine beträchtliche Transaktionsvolumen und -belastung herausgegeben haben. Eine große Menge an Verkehrseingang zu Solana verwendet nur einen Mechanismus, der GMX fast vollständig ähnlich ist, und hat eine TVL in der Nähe von GMX und das Transaktionsvolumen von GMX erhalten.GMX bereitet sich auch darauf vor, ihre V2 -Version auf Solana auszudehnen, aber der Track ist im Allgemeinen in Bezug auf den Wettbewerb heftig und hat im Allgemeinen kein relativ sicheres Muster wie andere Defi -Tracks.Die gängigen Anreize für Handelsabbau in der Branche senken die Kosten für die Umstellung von Benutzern, und die Loyalität der Benutzer ist im Allgemeinen niedrig.

Der Preis für GMX nimmt den Preis der Prophezeiung als Preisbasis für Transaktionen und Liquidation an, und es besteht die Möglichkeit, vom Propheten angegriffen zu werden.Im September 2022 verlor GMX aufgrund des Angriffs auf den Prophetenangriff von Avax auf Avax 560.000 US -Dollar.Für die meisten Vermögenswerte von GMX, die Transaktionen ermöglichen, sind die Angriffskosten (die CEX -entsprechenden Tokenpreis manipuliert) natürlich viel höher als das Einkommen.Die V2 -Version des GMX wurde ebenfalls auf den Isolationspool und den Handelsschlupf gezielt, um auf dieses Risiko zu reagieren.

5. Anderes Defi -Projekt würdig, der Aufmerksamkeit verdient

Zusätzlich zu dem oben genannten Defi -Projekt haben wir auch andere Aufmerksamkeitsdefi -Projekte untersucht, wie beispielsweise die alte stabilisierte Währungsprojekte Makerdao, Ethena und den Leader Chainlink.Einerseits ist es begrenzt und kann in diesem Artikel nicht vorgestellt werden.

Obwohl Makerdao immer noch ein dezentraler stabiler Münzleiter ist und eine große Anzahl von „natürlichen Währung“ hat, halten diese Währungsinhaber DISTs wie USDC und USDT, aber das Ausmaß der stabilen Währung hat immer stagniert, der Marktwert nur etwa die Hälfte der vorherigen runden.Die Hypothek verwendet eine große Anzahl von US -Dollar -Vermögenswerten außerhalb der Kette und schadet allmählich den dezentralen Kredit seines Tokens.

Im Gegensatz zu Makerdaos DAI hat die stabile Währung von Ethena von etwa einem halben Jahr bis zu 3,6 Milliarden US -Dollar gegenüber 0 hohe Fortschritte erzielt.Das Geschäftsmodell von Ethena (ein öffentlicher Fonds, der sich auf die ewige Vertrags -Arbitrage konzentriert) ist jedoch nach wie vor eine offensichtliche Obergrenze. von Subventionen mit hohem Einkommen.Dieses leicht Ponzi -Design kann leicht negative Unternehmens- und Währungsschirmen einleiten, wenn der Markt schlecht ist.Der entscheidende Punkt von Ethenas Geschäftswende ist, dass der USDE eines Tages wirklich zu einer dezentralen stabilen Währung mit einer großen Anzahl von „natürlichen Währung“ werden kann. Stabiler Währungsbetreiber, aber in Anbetracht der Tatsache, dass die zugrunde liegenden Vermögenswerte von USDE hauptsächlich die an der zentralisierten Börse gespeicherte Arbitrage -Positionen sind, beruht USDE nicht auf beide Enden der „dezentralen Anti -Review“ und „starke Kreditinstitutierungen“

Nach der Defi -Ära bereitet Chainlink in den letzten Jahren eine Welle versteckter Erzählungen auf, die von Berlaide dargestellt werden und die Finanzriesen von Web3, RWA -Erzählungen, schrittweise aktiv anwesend.Zusätzlich zur Förderung der Auflistung von BTC- und ETH -ETFs sind die bemerkenswertesten Aktionen von Bellaide in diesem Jahr der US -Dollar -Finanzmittelfonds, der den Bau von Ethereum ausgab.Die Finanzproduktexperimente nachfolgender traditioneller Finanzgiganten in der Kette werden fortgesetzt, und sie werden zwangsläufig vor dem Problem der Übergabe von Vermögenswerten unter der Kette sowie der Kommunikation und Interoperabilität unter der Kettenkette konfrontiert.Die Erkundung von Chainlink in diesem Bereich hat beispielsweise im Mai dieses Jahres das Vertrauens- und Clearance -Unternehmen (DTCC) und viele große US -Finanzinstitutionen für das „Smart Nav“ -Pilotprojekt abgeschlossen.Das Projekt zielt darauf ab, einen standardisierten Prozess einzurichten und die interoperable Protokoll -CCIP von Chainlink zu verwenden, um Daten zu den NAV -Daten (Net Asset Value) zu privaten oder öffentlichen Blockchains zu sammeln und zu verbreiten.Darüber hinaus gab im Februar dieses Jahres Ark Invest und 21shares die Vermögensverwaltungsgesellschaft bekannt, dass die Positionierungsdaten durch Integration der Reserve des ChainLink überprüft wurden.ChainLink ist jedoch immer noch vor dem Problem des Geschäftswertes und der Token.

Zusammenfassen

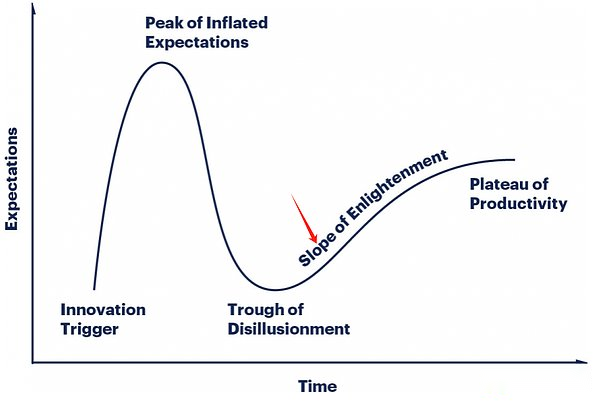

Ebenso wie viele revolutionäre Produkte entwickeln Defi im ersten 2020 narrativen Fermentation nach dem Erscheinungsbild, das schnelle Schäumung der Vermögenspreise in 21 Jahren und die Stadium der Enttäuschung nach dem derzeitigen Bärenmarkt in 22 Jahren Die Produkte Die vollständige Überprüfung von PMF kommt aus dem niedrigen Tal der Erzählungsentlassung und verwendet tatsächliche Geschäftsdaten, um ihren inhärenten Wert zu schaffen.

>

Der Autor ist der Ansicht, dass Defi als seltenes reife Geschäftsmodell im Verschlüsselungsbereich und im Marktbereich immer noch langfristig aufmerksam ist.