Auteur : arndxt ; Source : X, @arndxt_xo ; Compilateur : Shaw Bitcoin Vision

Je vais approfondir aujourd’hui et analyser le véritable état de notre économie à l’heure actuelle. Si vous avez prêté attention à la macroéconomie précédente, vous devriez pouvoir en tirer quelques indices.

À l’heure actuelle, seule l’intelligence artificielle fait encore progresser le PIB, et d’autres aspects tels que le marché du travail, les ménages, l’accessibilité financière et l’acquisition d’actifs sont tous en déclin.

Tout le monde attend le « renversement du cycle ».Mais il n’y a pas de cycles du tout.

Le fait est :

-

Le marché ne se négocie désormais plus sur la base des fondamentaux.

-

Les investissements en IA sont en réalité un facteur clé pour prévenir le déclin technologique.

-

Il y aura une vague de liquidités en 2026, et le consensus du marché n’a pas encore commencé à en tenir compte.

-

L’inégalité est une macro-résistance qui restreint l’élaboration des politiques.

-

Le goulot d’étranglement de l’intelligence artificielle n’est pas la puissance de calcul des GPU, mais l’énergie.

-

La crypto-monnaie est en train de devenir la seule classe d’actifs présentant un réel potentiel de hausse pour les jeunes, ce qui la rend politiquement pertinente.

Ne sous-évaluez pas les risques de cette transformation et ne répartissez pas mal les investissements, passant ainsi à côté d’opportunités.

1. La dynamique du marché ne dépend pas des fondamentaux

Les prix du marché des actifs ont fluctué au cours du mois dernier sans la publication de nouvelles données économiques, mais ont connu de fortes fluctuations en réponse au changement d’attitude de la Fed.

La probabilité d’une baisse des taux est passée de 80 % à 30 %, puis est revenue à 80 %, simplement à cause des remarques individuelles des responsables de la Fed.Cela est cohérent avec des conditions de marché dans lesquelles les flux de capitaux systémiques dépassent largement les jugements macroéconomiques.

Voici quelques preuves microstructurelles :

-

Les fonds cibles de volatilité se désendettent mécaniquement lorsque la volatilité augmente et ré-endettent lorsque la volatilité se comprime..

Ces fonds ne se soucient pas de « l’économie » car ils ajustent leur exposition au risque en fonction d’une seule variable : le niveau de volatilité des marchés.Lorsque la volatilité augmente, ils réduisent leur exposition → vendent.Lorsque la volatilité diminue, ils augmentent l’exposition → achètent.Cela entraînera des ventes automatiques lorsque le marché est faible et des achats automatiques lorsque le marché est fort, amplifiant ainsi les fluctuations bidirectionnelles.

-

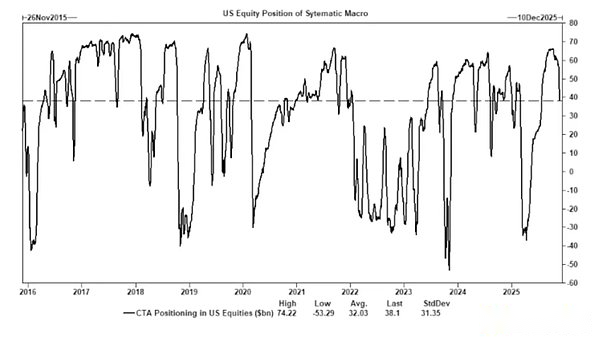

Le CTA échange des positions longues et courtes à des niveaux de tendance prédéfinis, générant ainsi des flux de capitaux forcés.

Les CTA (Commodity Trading Advisors) suivent des règles de tendance strictes :

• Si le prix dépasse un certain niveau → Acheter.

• Si le prix tombe en dessous d’un certain niveau → vendez.

Il n’y a aucune « logique » derrière cela.C’est juste mécanique.Ainsi, lorsqu’un nombre suffisant de CTA placent des ordres stop-loss au même prix au même moment, une action d’achat ou de vente massive et coordonnée se produit, malgré l’absence de changement dans les fondamentaux.Ces flux peuvent affecter l’ensemble de l’indice en quelques jours.

-

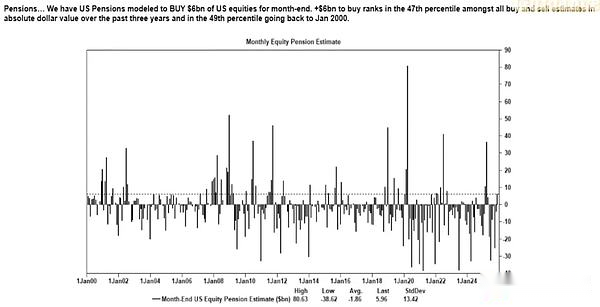

La fenêtre de rachat d’actions reste la principale source de demande nette d’actions.

Les entreprises qui rachètent leurs propres actions sont les plus gros acheteurs nets du marché boursier, devant les achats des investisseurs particuliers, des hedge funds et des fonds de pension.Les entreprises injectent régulièrement des milliards de dollars sur le marché chaque semaine pendant la fenêtre de rachat d’actions.

Cela créerait : 1. une tendance haussière intégrée pendant la saison de rachat ; 2. faiblesse importante à la fermeture de la fenêtre ; et 3. un ordre d’achat structurel qui n’est pas lié aux données macroéconomiques.C’est pourquoi les actions peuvent augmenter même lorsque le sentiment du marché est extrêmement négatif.

-

L’inversion de la courbe VIX reflète des déséquilibres de couverture à court terme et non une « panique ».

En règle générale, la volatilité à long terme (VIX à 3 mois) est supérieure à la volatilité à court terme (VIX à 1 mois).Lorsque la situation s’inverse, avec une hausse des prix des options du premier mois, on pense à une « poussée de peur ».Mais aujourd’hui, les inversions de la courbe VIX sont souvent provoquées par une demande de couverture à court terme ; les traders d’options ajustent leur exposition ; afflux vers les options hebdomadaires ;et des stratégies systématiques de couverture en fin de mois.Cela signifie : poussée du VIX ≠ panique. Hausse du VIX = flux de capitaux couverts.

Cette distinction est cruciale car elle montre que la volatilité est désormais déterminée par le trading plutôt que par le sentiment du marché.

Cela a conduit à ce que l’environnement de marché actuel soit plus sensible au sentiment du marché et aux flux de capitaux.Les données économiques sont devenues un indicateur retardé des prix des actifs, tandis que les communications de la Fed sont devenues un déclencheur majeur de la volatilité des marchés.

La liquidité, le positionnement et le ton politique déterminent désormais davantage la découverte des prix que les fondamentaux.

2. L’IA empêche une récession à grande échelle

L’intelligence artificielle a commencé à fonctionner comme un macro-stabilisateur.

Il remplace efficacement les embauches cycliques, soutient la rentabilité des entreprises et soutient la croissance du PIB dans un contexte de faiblesse des fondamentaux du travail.

Cela signifie que l’économie américaine dépend bien plus des dépenses en capital en matière d’IA que les décideurs politiques ne le reconnaissent publiquement.

-

L’intelligence artificielle supprime la demande du tiers du marché du travail le moins qualifié et le plus remplaçable.Et c’est souvent là que les premiers ralentissements économiques cycliques apparaissent.

-

Les gains de productivité ont masqué une détérioration globale du marché du travail.La production reste stable parce que les machines absorbent des emplois auparavant effectués par des travailleurs débutants.

-

Les bénéfices des entreprises augmentent en raison de la diminution du nombre d’employés, tandis que les ménages supportent le fardeau socio-économique qui en résulte.

-

Cela se traduit par un déplacement des revenus du travail vers le capital – une dynamique de récession classique masquée par les gains de productivité.

-

La formation de capital liée à l’IA maintient artificiellement la résilience du PIB.Sans dépenses d’investissement dans l’intelligence artificielle, les données globales sur le PIB seront nettement plus faibles.

Les régulateurs et les décideurs politiques sont tenus de soutenir les dépenses d’investissement en matière d’IA par le biais de politiques industrielles, d’expansion du crédit ou d’incitations stratégiques, sinon il y aura un ralentissement économique.

3. Les inégalités sont devenues une contrainte macro

La réaction négative contre l’analyse de Mike Green (seuil de pauvreté ≈ 130 000 $ à 150 000 $) montre l’ampleur du problème.

Faits essentiels :

-

Frais de garde d’enfants> loyer/hypothèque ;

-

Le logement est structurellement inabordable ;

-

Les baby-boomers dominent la propriété des actifs ;

-

La jeune génération n’a que des revenus et aucun capital ;

-

L’inflation des actifs exacerbe cet écart chaque année.

Les inégalités obligeront à des ajustements de la politique budgétaire, de la position réglementaire et des interventions sur le marché des actifs.

La cryptomonnaie devient un outil démographique, permettant aux jeunes générations de participer à l’appréciation du capital.Les décideurs politiques procéderont aux ajustements correspondants en conséquence.

4. Le goulot d’étranglement du développement de l’intelligence artificielle réside actuellement dans l’énergie plutôt que dans la puissance de calcul.

L’énergie deviendra le nouveau thème narratif.

L’économie de l’IA ne peut prospérer sans une expansion correspondante des infrastructures énergétiques.

La discussion autour des GPU ignore un goulot d’étranglement beaucoup plus important :

-

électricité

-

Capacité du réseau

-

Construction nucléaire et gaz naturel

-

infrastructure de refroidissement

-

Cuivre et minéraux critiques

-

Restrictions d’emplacement du centre de données

L’énergie devient un facteur limitant dans le développement de l’intelligence artificielle.

L’énergie, en particulier l’énergie nucléaire, le gaz naturel et la modernisation des réseaux, sera l’un des domaines d’investissement et de politique les plus impactants au cours de la prochaine décennie.

5. Les deux économies sont en croissance, mais l’écart se creuse

L’économie américaine se divise en secteurs d’intelligence artificielle axés sur le capital et secteurs traditionnels à forte intensité de main-d’œuvre, avec peu de chevauchement entre les deux.

Les deux systèmes fonctionnent de plus en plus avec des incitations différentes.

Économie de l’intelligence artificielle (expansion)

-

Productivité élevée

-

profit élevé

-

Faible intensité de travail

-

Forte protection stratégique

-

Forte attraction des capitaux

Économie réelle (en déclin)

-

Faible capacité d’absorption de main d’œuvre

-

pression des consommateurs

-

mobilité réduite

-

concentration d’actifs

-

La pression inflationniste est élevée

Les entreprises les plus valorisées de la prochaine décennie élaboreront des solutions pour combler ou exploiter ce fossé structurel.

6. Ma vision du futur

-

L’intelligence artificielle sera soutenue, sinon il y aura une récession.

-

Les liquidités, dirigées par le ministère des Finances, remplaceront l’assouplissement quantitatif comme principal canal politique.

-

La crypto-monnaie devient une classe d’actifs politiques liée à l’équité intergénérationnelle.

-

L’énergie deviendra le véritable goulot d’étranglement du développement de l’intelligence artificielle, et non la puissance de calcul.

-

Au cours des 12 à 18 prochains mois, les marchés continueront d’être stimulés par le sentiment et les flux de capitaux.

-

Les inégalités façonneront de plus en plus les décisions politiques.