Deng Tong, Vision Bitcoin

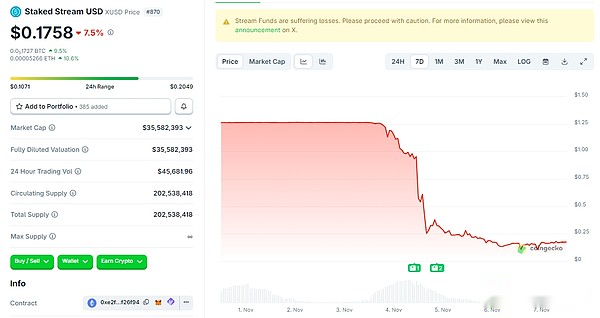

Le 3 novembre 2025, Staked Stream a subi une perte de 93 millions de dollars américains en raison d’une mauvaise gestion des actifs due au vol de Balancer. Le stablecoin xUSD n’est plus ancré et a continué à étendre sa baisse dans les jours suivants. Au moment de mettre sous presse, xUSD n’était que de 0,1758 $.

Cette réaction en chaîne déclenchée par Stream Finance a rapidement évolué vers une crise de confiance dans le rôle de « Curator » dans les protocoles DeFi.Selon les données de DefiLlama, depuis le 30 octobre, le volume total de stockage (TVL) des coffres gérés par Curator a chuté de 10,3 milliards de dollars à 7,5 milliards de dollars, avec une grande quantité de fonds fuyant dans la panique, ce qui indique que le marché intensifie ses inquiétudes quant aux risques de ce modèle.

Cette réaction en chaîne déclenchée par Stream Finance a rapidement évolué vers une crise de confiance dans le rôle de « Curator » dans les protocoles DeFi.Selon les données de DefiLlama, depuis le 30 octobre, le volume total de stockage (TVL) des coffres gérés par Curator a chuté de 10,3 milliards de dollars à 7,5 milliards de dollars, avec une grande quantité de fonds fuyant dans la panique, ce qui indique que le marché intensifie ses inquiétudes quant aux risques de ce modèle.

Le conseiller en crypto-monnaie de Trump, David Bailey, a averti : La crise du crédit dans le domaine des prêts DeFi évolue vers une crise de liquidité des crypto-monnaies.Si les garanties nécessaires aux appels de marge ne peuvent être fournies, ou si l’opération de couverture échoue, la possibilité de propagation du risque de la finance décentralisée (DeFi) à la finance centralisée (CeFi) est extrêmement élevée… J’espère que la situation n’évoluera pas jusqu’à ce point, mais il faut quand même rester prudent et éviter les risques de contrepartie.

Même si les conséquences de la tempête Stream se font encore sentir, la crise chez Morpho Labs a encore aggravé l’anxiété du secteur. Son taux d’utilisation de la trésorerie, qui s’élève à des centaines de millions de dollars, a atteint la ligne rouge des 100 %.En raison du retard dans le mécanisme de liquidation, elle a contracté 700 000 $ de créances douteuses et a été contrainte de suspendre les retraits sur des chaînes comme Arbitrum et Plume.

Le PDG d’Aave, Stani Kulechov, a critiqué le modèle de garde de Morpho car il concentre le risque dans un pool de fonds partagé et l’a comparé au marché indépendant d’Aave, déclenchant une discussion plus large sur DeFi.

Qu’est-ce que le conservateur DeFi ? Quels sont les conservateurs ?Quels sont les avantages, les inconvénients et les avertissements apportés par le conservateur ?

1. Qu’est-ce que le conservateur DeFi ?

DeFi Curator peut être traduit en gestionnaire DeFi.Le conservateur fait référence à un individu ou à une équipe dans un protocole financier décentralisé qui ne constitue pas l’équipe principale du protocole mais qui a la capacité de créer et de maintenir un coffre-fort stratégique ou un modèle d’allocation d’actifs.Dans le domaine DeFi, ils sélectionnent, évaluent, intègrent et présentent les informations, opportunités et projets les plus précieux aux utilisateurs grâce à des connaissances, des analyses et des outils professionnels.Ils sont comme des « conservateurs de musée » ou des « acheteurs professionnels » dans le monde DeFi. Par conséquent, DeFi Curator peut également être traduit en conservateur DeFi.

Les conservateurs DeFi jouent un double rôle : ils reçoivent un pouvoir de gouvernance délégué de la part d’autres détenteurs de jetons, puis expriment leurs opinions et exercent ce pouvoir lors des votes de gouvernance.Leur rôle s’apparente à celui d’un gestionnaire d’actifs.Ils proposeront des stratégies d’allocation d’actifs appropriées : tels que les actifs à détenir, comment optimiser les rendements, comment assurer la sécurité des fonds, etc.Ils doivent garantir la solidité financière de l’organisation autonome décentralisée (DAO) tout en maintenant un équilibre entre dépenses et investissements.

De plus, ils ont un autre rôle clé : assurer la sécurité du protocole.En conséquence, ces fonctions critiques sont souvent gérées par des équipes multi-signatures composées de membres de l’équipe et d’agences externes réputées, parfois en partenariat avec des agences professionnelles.

DeFi Curator est une force émergente sur le marché, mais s’appuie actuellement principalement sur des modèles de récompense matures :

-

Contrats à durée déterminée (mensuel ou annuel) pour des tâches courantes (ex : gestion des paramètres) ;

-

Paiements uniques pour les interventions temporaires (par exemple, révisions de codes) ;

-

Partage des revenus du protocole (par exemple, frais de pool sur Morpho).

Les faibles coûts de transfert inhérents à la blockchain et la facilité de tokenisation aident les gestionnaires à développer de nouvelles méthodes de financement.

2. Quels sont les conservateurs DeFi importants sur le marché ?

Dans l’écosystème DeFi actuel, le modèle DeFi Curator a été largement utilisé dans des scénarios tels que la gestion de trésorerie, l’extraction de liquidités et l’émission d’actifs synthétiques.

1.MEV Capital TVL : 955,77 millions de dollars américains

La crise de confiance DeFi provoquée par ce Stream est indissociable de MEV Capital.MEV Capital est le principal conservateur de coopération de l’écosystème Stream Finance. Les deux sont profondément liés par un accord commercial de « partage des revenus de garde de fonds d’autorisation stratégique ». En tant qu’institution professionnelle introduite par Stream, MEV Capital est responsable de la gestion de l’allocation d’actifs de sa trésorerie de base.

MEV Capital a utilisé deux opérations majeures pour pousser Stream dans l’abîme : MEV Capital a investi plus de 60 % de ses fonds de garde (environ 105 millions de dollars) dans le marché opaque des options de crypto-monnaie hors chaîne, en adoptant une stratégie de « vente de volatilité », c’est-à-dire en gagnant des primes en vendant des options d’achat/vente, pariant essentiellement que le marché maintiendrait une plage étroite de fluctuations.Cette stratégie peut obtenir des rendements stables pendant une période stable, mais elle sera confrontée à des risques énormes lorsque des conditions de marché extrêmes se présenteront ; le ratio de levier du capital réel est multiplié par 5 grâce à des prêts récursifs, ce qui entraîne une exposition commerciale de 875 millions de dollars américains dans des fonds de garde de 175 millions de dollars américains.Lorsque l’incident de vol du Balancer a déclenché un krach du marché, ses positions d’options ont déclenché une liquidation à grande échelle, et les pertes ont rapidement pénétré la couche de marge et englouti directement le capital de l’utilisateur.

Le mécanisme clé utilisé par Stream est le bouclage récursif.Stream lui-même explique que sa stratégie consiste à emprunter/réinvestir continuellement des actifs pour améliorer l’efficacité du capital. Mais cela accroît également les risques systémiques et conduit à des risques d’effet de levier.

Le trader anonyme en chaîne « Cbb0fe » a un jour averti que les données en chaîne de Stream montrent que les actifs de support de xUSD ne s’élèvent qu’à environ 170 millions de dollars américains, mais que le montant de l’emprunt a atteint 530 millions de dollars américains et que, grâce à la stratégie de « boucle récursive » du protocole, le ratio de levier est supérieur à 4 fois.Dans un article récent défendant la stratégie, Stream a expliqué : « Le bouclage récursif se produit lorsqu’un protocole parcourt ses propres actifs pour capturer les différentiels de taux d’intérêt. »

Cependant, une controverse a éclaté lorsque les utilisateurs ont découvert que Stream aurait amassé un « fonds d’assurance » non divulgué à partir des bénéfices : un utilisateur qui s’appelle chud.eth a accusé l’équipe de conserver « 60 % des frais non divulgués » et de ne pas les séparer correctement des stratégies contre lesquelles l’équipe prétendait se protéger.Stream a répondu que l’intention « est que ces fonds restent disponibles en tant que fonds d’assurance », citant des communications internes et des mises à jour des investisseurs, mais admettant qu’ils avaient été « moins que transparents en termes de fonctionnement du fonds d’assurance ».

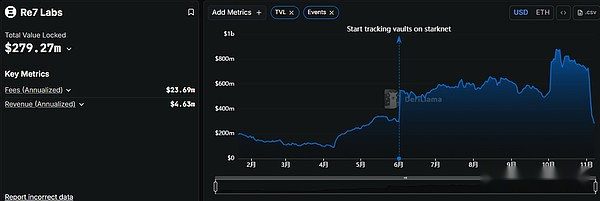

2.Re7 Labs TVL : 279,72 millions de dollars

Re7 Labs et MEV Capital sont tous deux les conservateurs en chef de Stream. L’ampleur des fonds gérés par Re7 Labs représentait autrefois plus de 25 % du volume total bloqué de Stream, soit environ 125 millions de dollars américains.

Ces 125 millions de dollars sont principalement destinés à trois domaines à haut risque : 65 millions de dollars dans le pool de liquidité Balancer sans aucune assurance décentralisée ;40 millions de dollars déployés dans l’exploitation minière émergente de la chaîne publique, qui présente un risque de vulnérabilités en matière de contrats intelligents et d’emballement de projets ; 20 millions de dollars américains déployés dans des contrats perpétuels hors chaîne, utilisant un effet de levier plus de 10 fois supérieur pour les transactions longues et courtes.

Hier encore, le taux d’utilisation du pool de fonds géré par MEV Capital et Re7 Labs sur la plateforme Lista DAO a atteint 99%, déclenchant une liquidation obligatoire.

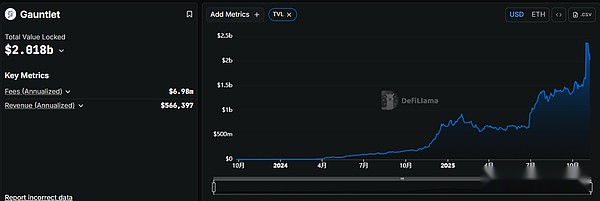

3. Gauntlet TVL : 2,018 milliards de dollars

Le cœur de la logique opérationnelle de Gauntlet est de placer la prise de décision en matière d’IA dans un cadre strictement contrôlable manuellement. Grâce à une technologie d’analyse quantitative basée sur l’IA, il fournit des services d’étalonnage des paramètres de risque, d’examen de la conformité aux politiques et d’intervention d’urgence en cas de crise pour les principaux protocoles tels que Aave, Compound et Uniswap, comblant ainsi les lacunes du « déficit de gestion et de contrôle des risques » du modèle conservateur traditionnel.

Lors de l’incident de désancrage de l’USD, Gauntlet a suspendu de toute urgence la fonction de retrait de Compound et a utilisé le « verrouillage et le stop-loss » pour éviter la propagation des créances irrécouvrables.Des opérations similaires ont été 3 heures plus rapides que l’intervention manuelle d’Aave, réduisant les pertes d’environ 120 millions de dollars.

4. Steakhouse Financial TVL : 1,298 milliard de dollars

Steakhouse a alimenté l’essor du secteur des actifs symboliques du monde réel en apportant des obligations du Trésor américain et des actifs de crédit privé à MakerDAO.

Steakhouse exploite l’infrastructure de Morpho pour créer des stratégies de rendement de qualité institutionnelle en allouant et en rééquilibrant les dépôts sur les divers marchés de prêts de Morpho.Cela leur permet de se concentrer sur leur expertise de base : les stablecoins, l’analyse complexe des risques et l’optimisation de portefeuille.En conséquence, Steakhouse est devenu le plus grand gestionnaire de risques de stablecoin sur Morpho et un fournisseur permettant aux sociétés de technologie financière, aux bourses et aux institutions de créer des produits robustes à rendement stable avec un backend DeFi.

Steakhouse Financial est désormais le plus grand gestionnaire sur Morpho, gérant 48 coffres-forts sur Ethereum, Base, Katana, Polygon, Unichain et Arbitrum, générant plus de 500 000 $ de revenus récurrents annuels.

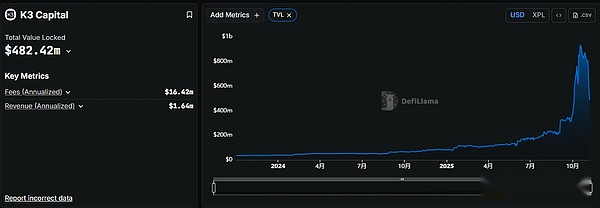

5.K3 Capital TVL : 482,42 millions de dollars

K3 Capital se positionne en tant que conservateur au niveau institutionnel, se concentrant sur la fourniture de services conformes d’allocation d’actifs en chaîne et de gestion des risques pour les institutions et les utilisateurs individuels. Cela diffère des plateformes d’agrégation de revenus telles que Stream Finance qui se concentrent sur les utilisateurs particuliers. Ses services se concentrent davantage sur les besoins de gestion raffinés des investisseurs professionnels et des fonds institutionnels.

Son cas marquant est sa coopération approfondie avec le protocole de prêt à effet de levier décentralisé Gearbox Protocol. Grâce au modèle original « pool-to-account » de Gearbox, K3 Capital a lancé un marché de crédit USDT personnalisé.Les utilisateurs emprunteurs peuvent utiliser l’hypothèque USDT pour obtenir un effet de levier jusqu’à 10 fois supérieur et investir des fonds dans des protocoles DeFi plus conformes, tels que Ethena, Sky et Pendle.

Selon les données de ChainUnified, K3 Capital gère un capital bloqué (TVL) de 224,6 millions de dollars américains et est déployé sur les cinq principales blockchains d’Avalanche, Unichain, Binance, Ethereum et BOB.

3. Avantages, inconvénients et avertissements du conservateur

Grâce à ses capacités professionnelles élevées, Curator peut aider les utilisateurs à abaisser le seuil d’investissement et à entrer facilement sur le marché sans avoir à comprendre des mécanismes de levier complexes.Les conservateurs sont généralement des équipes dotées de capacités de recherche et de modélisation (fonds, laboratoires de risque, etc.) capables d’ajuster dynamiquement les paramètres en fonction des fluctuations du marché, des données en chaîne et des risques de liquidation.Par exemple, K3 Capital a conçu la stratégie de marché du crédit USDT pour Gearbox.Les utilisateurs n’ont qu’à déposer des actifs pour bénéficier d’un rendement annualisé de 8 à 12 %, soit 3 fois supérieur au rendement de l’auto-exploitation.

Mais de nombreux conservateurs utilisent des boucles complexes ou des structures d’actifs synthétiques, ce qui augmente le risque.Par exemple, le mécanisme clé adopté par Stream est la boucle récursive. En cas de crise de confiance ou de choc extérieur sur le marché, cette structure « prêts circulaires + hypothèques multiprotocoles » sera très fragile.

Le conservateur a également des problèmes de transparence.La plupart des conservateurs ne divulguent que les rendements historiques et dissimulent délibérément les informations clés sur les risques.Les utilisateurs de Stream n’ont su qu’après la tempête que l’effet de levier réel de MEV Capital était 5 fois supérieur, et que les actifs garantis par xUSD ne représentaient que 170 millions de dollars, mais disposaient de 530 millions de dollars d’argent emprunté.

Le conservateur est également confronté au risque d’une centralisation excessive des actifs.Avant la tempête Stream, les fonds gérés par MEV Capital et Re7 Labs représentaient 85 % du TVL total, et tous deux avaient des positions importantes dans le protocole Balancer. Une fois le Balancer volé, Stream lui-même serait affecté.

Par conséquent, l’orientation future du développement de DeFi Curator doit être basée sur une grande transparence.Les conservateurs doivent divulguer de manière proactive leur structure stratégique, leurs garanties, leurs multiples de levier, leur mécanisme de liquidation, etc.Le véritable statut hypothécaire des actifs, la structure de la dette et la chaîne de réhypothèque doivent être vérifiables en externe.Le conservateur devrait également abandonner la mentalité du joueur à fort effet de levier et se concentrer sur l’investissement de valeur à long terme.Les utilisateurs doivent juger si le conservateur est fiable grâce aux données en chaîne.

Conclusion

Quatre jours se sont écoulés depuis l’orage de Stream, mais il reste à voir s’il pourra redémarrer, s’il pourra rembourser correctement ses actifs et s’il pourra restaurer la confiance. La vie ou la mort de Stream est encore incertaine, et la confiance de l’ensemble du secteur du cryptage dans DeFi a également soudainement chuté.

Même si les bulles sont belles, elles finiront par éclater.Curator est le pont entre les utilisateurs ordinaires et la finance DeFi. Le conservateur ne doit pas maximiser les rendements comme objectif ultime, mais doit se concentrer sur un investissement de valeur réelle à long terme.