Fuente: LD Capital

resumen

-

El mercado chino fue más digno de atención la semana pasada, con una serie de políticas/rumores que respaldan el mercado de valores chino y los precios de los productos básicos, y el RMB también se apreció significativamente.Esto parece cambiar el sentimiento negativo de las personas hacia los activos chinos.

-

Los fondos de capital global y los fondos de mercados emergentes tuvieron una afluencia neta aguda la semana pasada, con la escala de los fondos de capital chino alcanzando un récord.Sin embargo, las posiciones de las instituciones en las acciones chinas aún son relativamente bajas.

-

Los datos del PIB del cuarto trimestre de los Estados Unidos, los datos de fabricación de PMI y los datos de gastos de consumo personal fueron mejores de lo esperado.Pero tanto los rendimientos del Tesoro S&P 500 como el Tesoro de EE. UU. Subieron ligeramente, lo que indica que el mercado valoraba el crecimiento económico en lugar de las tasas de interés.

-

Las cifras de desempeño de Intel superaron las expectativas, pero la acción sufrió una fuerte caída, lo que refleja la actitud exigente de los inversores hacia las acciones de alta valuación.

-

El aumento de China en la tenencia de bonos de EE. UU. En noviembre puede deberse a la liquidación de las relaciones chino-estadounidenses y el aumento de los precios de los bonos de EE. UU.

-

Esta semana, los informes financieros de muchos gigantes de tecnología estadounidense pueden aumentar.Además, prestamos atención a las tendencias políticas de los bancos centrales en varios países y al impacto del plan de emisión de bonos del gobierno de los Estados Unidos en el primer trimestre.

Mercado chino

Lo más notable la semana pasada fue el mercado chino. También la primera vez que cerró más después de tres semanas). Un patrón inferior popular para analistas técnicos.

fondo:

-

Los rumores sobre un posible plan de rescate del mercado de valores de 2 billones el martes, si el plan se hace realidad, podrían cambiar el sentimiento en los lentos activos de Yuan.Este fondo puede usar efectivo depositado por empresas estatales en el extranjero, que es equivalente a aproximadamente el 8% del valor de mercado de circulación libre del mercado de valores chino continental.

-

El gobernador del Banco Popular de China de China, Pan Gongsheng, anunció inesperadamente el miércoles que la relación de reserva de depósito se redujo en 0.5 puntos porcentuales el 5 de febrero = RMB 1 billón en liquidez a largo plazo para el mercado, y un «recorte de tasas de interés específicas» de 25BP.El gobernador del Banco Popular de China anunció repentinamente noticias importantes, como recortes de requisitos de reserva y recortes de tasas de interés en la conferencia de prensa, y se lanzó antes del cierre. Los activos y la regulación china aumentan la inversión global.(Dado que el mercado siempre ha esperado que el banco central reduzca las tasas de interés, la falla anterior a corto plazo causó un «accidente del mercado de valores» y la presión regulatoria es enorme).

-

El miércoles, la Comisión Estatal de Supervisión y Administración de Activos del Consejo de Estado declaró que estudiará más a fondo la inclusión de la gestión del valor de mercado en la evaluación del desempeño de los jefes de las empresas centrales, y guiará a los jefes de las empresas centrales para prestar más atención al desempeño del mercado de las empresas que figuran en la lista que controlan.Esto significa que las operaciones orientadas al mercado de las empresas centrales, como aumentar el dinero real y la plata, como la recompra y los dividendos, se convertirán en una tarea política, y se estima que también se transmitirá a empresas locales que cotizan en el futuro. En este contexto, las acciones de la «cabeza china» se lanzaron el jueves.

Como la economía y los mercados de valores están en problemas, los responsables políticos han tomado una serie de acciones, pero ninguna de ellas se considera suficientes.Los inversores que apostaron por el estímulo al estilo bazuca, como se ve durante la crisis financiera mundial, se han omitido.Las medidas como los fondos estatales que compran ETF, la reducción del impuesto de timbre en las transacciones de acciones y la restricción de la lista de nuevas acciones solo proporcionan un breve rebote como máximo.

Pero las autoridades han intensificado el apoyo recientemente, y la gente espera que esta vez sea diferente.El mercado de valores ha aumentado raramente durante tres días consecutivos esta semana.Esta no es la primera vez que el gobierno chino ha hecho un gran rescate cuando el mercado de valores se desplomó.En 2015, China también utilizó varios fondos de tenencia estatales para invertir grandes cantidades en el mercado de valores, y recientemente compró ETF de acciones chinos.

Estrategia

Con respecto a las estrategias de inversión, además del concepto de empresas estatales y conceptos de índices, los inversores en la primera categoría creen que deben apegarse a sectores como vehículos eléctricos y semiconductores, porque independientemente de si el gobierno introduce políticas de estímulo a gran escala, Estas industrias ya tienen un potencial de desarrollo suficiente.

También hay una opinión de que deberíamos ir a las acciones de Hong Kong para ser más baratos, donde hay más objetivos que son asesinados erróneamente por las emociones. Los ingresos provienen de Europa, que involucran puertos y industrias de telecomunicaciones.Las ventas de China continental y Hong Kong representan solo el 14% de las ventas totales de la compañía, por lo que la recesión en China continental y la economía de Hong Kong tiene poco impacto en la compañía, y el rendimiento de dividendos es del 7,2%, pero las acciones de Cheung Kong son actualmente las actualmente. La relación precio a ganancias es solo cinco veces.

Continuidad

Dado que la valoración del mercado de valores de China es relativamente baja, el rebote a corto plazo es muy razonable.Pero si este rebote puede continuar depende en última instancia de si el gobierno está dispuesto a impulsar la economía real a través de políticas más fiscales y monetarias en comparación con Europa y Estados Unidos, no solo somos un problema con las herramientas en sí, sino también un problema. Con el entorno ZZ, como el año pasado, el Banco Central es asignado a la Comisión Financiera Central, debilitando el poder de las agencias gubernamentales como el Banco Popular de China y la Comisión Reguladora de Valores de China.Entonces, incluso si sabe que solo estos pocos movimientos están disponibles, si su confianza en si se puede implementar no se puede mantener, el rebote será muy pobre.

Ahora el gobierno tiene restricciones de compra de viviendas relajadas en algunas ciudades y tasas de interés ligeramente bajadas, pero esto aún decepciona a la mayoría de los participantes del mercado.Pero las razones por las cuales los altos ejecutivos no quieren hacer un estímulo fuerte son comprensibles. .

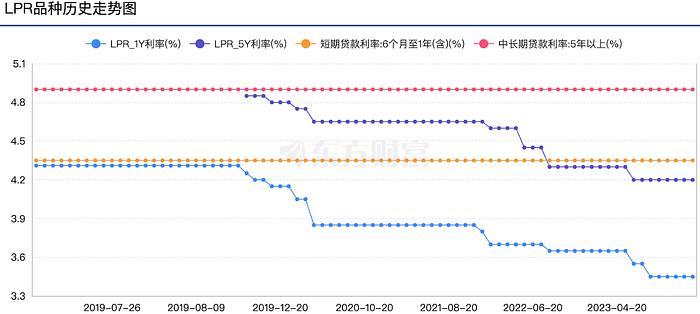

Como se muestra en la figura a continuación, la tasa de interés de referencia de China LPR no ha cambiado durante el quinto mes consecutivo desde septiembre del año pasado, con LPR de 1 año y 5 años o más, respectivamente, con 3.45% y 4.2%, respectivamente, pero el IPC de China está cerca de 0 o negativo, esto hace que tales tasas de interés sean muy «restrictivas», lo que no es razonable para la recesión económica en comparación con países como Gran Bretaña y Estados Unidos, las tasas de interés solo han sido más altas que el aumento en los últimos meses.

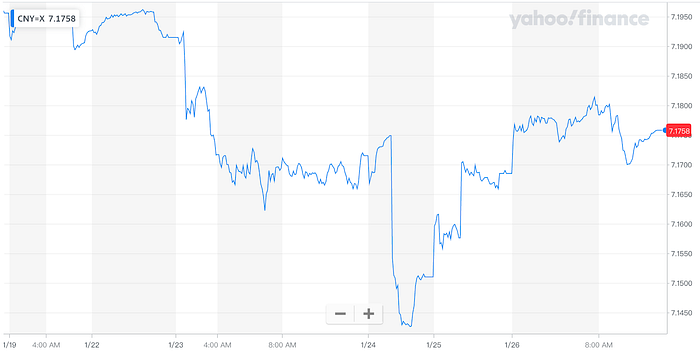

Pero si bien el yuan se fortaleció cuando anunció un RRR más bajo (y comenta que apoyan la estabilidad de las divisas), su fracaso para mantener estas ganancias puede deberse a una mayor expectativa de una mayor flexibilización en el comercio posterior.En general, este es un juego muy interesante.

En el futuro, mi opinión personal es optimista, debido a que los países desarrollados generalmente han terminado el ciclo del aumento de las tasas de interés.

Mercado estadounidense

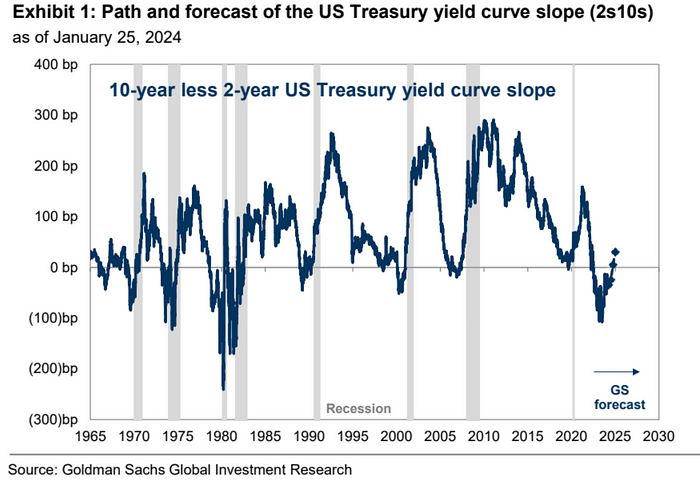

La semana pasada, hubo una cifra del PIB del cuarto trimestre mucho más fuerte de lo esperado (3.3%), mientras que el gasto de consumo personal (PCE) se debilitó (núcleo 3M 2%, 3M 1.7%), el número de reclamos de desempleo iniciales aumentó más De lo esperado, y los datos de bienes duraderos fueron más bajos de lo que se espera que el PMI de fabricación regrese a más de 50 (el eslabón más débil también ha reanudado la expansión), y el resultado es que el dólar estadounidense se ha fortalecido ligeramente, el rendimiento de 10 tesoros estadounidenses cayó primero y luego se levantó básicamente plano, y el rendimiento a corto plazo ha disminuido aún más, 2 a 10 de la inversión de la tasa de interés se ha reducido del 1% más alto el año pasado a 0.21%, y la «normalización» de la curva de rendimiento tiene Conviértete en un tema candente en el mercado.

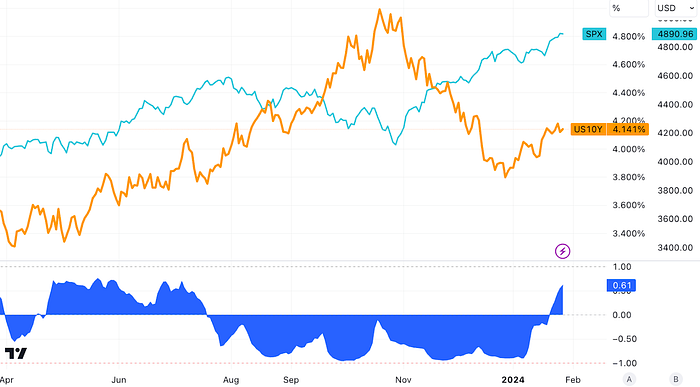

El S&P 500 continuó alcanzando máximos récord la semana pasada, con rendimientos del Tesoro de los Estados Unidos a 10 años casi de lado alrededor de 4.14.10y abrió a 3.87% este año y SPX también aumentó un 2,4% este año, a pesar de los mayores rendimientos.La reversión de las tasas de interés y las acciones es la primera vez en medio año.

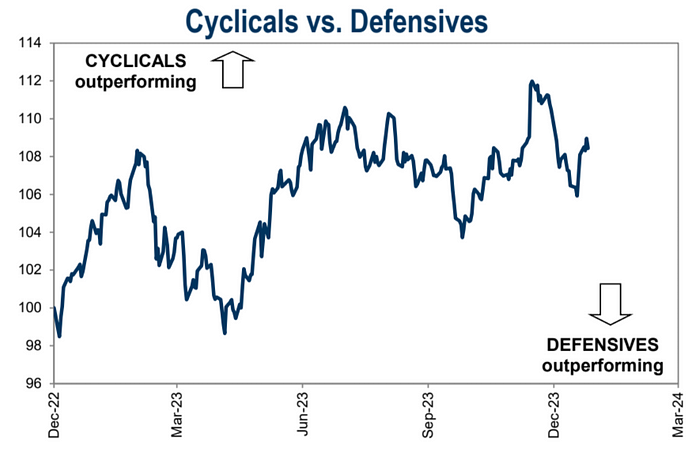

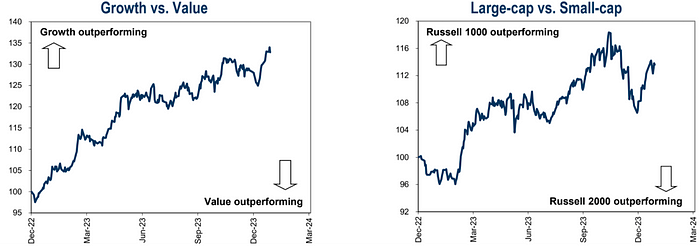

El mercado de valores de EE. UU. Ha sido positivo en las últimas dos semanas y está en tendencia hacia el cíclico, el crecimiento y el mercado:

Recientemente, hay algunas voces en el mercado que discuten recientemente cómo la normalización de la curva de rendimiento afecta las acciones, especialmente dada la reciente correlación negativa entre las acciones y los rendimientos de los bonos.Sin embargo, el impacto del crecimiento económico en los rendimientos de las acciones es más importante que el movimiento de la curva de ganancias.在经济增长强劲时期,无论收益曲线是陡峭还是平缓,股票通常都能获得最大回报。只要美国经济避免了衰退,即便正常化后的收益曲线也会带来积极回报。

Goldman Sachs actualmente espera que la Reserva Federal implemente 25 puntos de interés de los puntos de interés cinco veces este año, y el rendimiento de 2 años disminuye a 3.7% para fin de año, y el plazo de 10 años permanecerá en el nivel actual de 4.0% para fines de 2024. Si se hace realidad, la curva de tasa de interés será reanudar la normalización, y sobre esta base, si los vínculos son más seguros en las categorías de bonos a corto plazo.

La estrategia de Bank of America dice que cualquier disminución en los bonos de EE. UU. Es una oportunidad de compra, y recomienda una mayor duración cuando el rendimiento del tesoro a 10 años excede el 4.1-4.15%, al tiempo que reduce las tenencias cuando la tasa de interés es de alrededor de 3.85 a 3.9%.

En términos de compañías de celebridades, las cifras de rendimiento de Intel superaron las expectativas, pero su guía de rendimiento del primer trimestre era muy inferior a las expectativas de los analistas, especialmente el negocio de los centros de datos muy vistos, que mostró que Intel no pudo defender su posición como el líder principal como el líder en la industria.Los pronósticos financieros deficientes condujeron a la caída de Intel de más del 10% después del mercado el jueves, lo que también refleja indirectamente la actitud exigente de los inversores frente a las compañías de alta valuación:

Específicamente:

每股收益 0.63 美元,高于预期0.45 美元

收入 154.1 亿美元,超出预期151.7 亿美元

调整后营业收入 25.8 亿美元,高于预期21 亿美元

调整后营业利润率为 16.7%,超出预期的 13.9%

调整后毛利率 48.8%,也超出预期 46.5%

Sin embargo, Intel espera un rango de ingresos de $ 12.2 mil millones a $ 13.2 mil millones en el primer trimestre, mucho menos que el pronóstico promedio de los analistas de $ 14.25 mil millones.预计一季度调整后每股收益将为13美分,不及分析师预计的34美分。

Intel espera que el margen bruto sea del 44.5% en el primer trimestre, ligeramente por debajo de las expectativas de los analistas de 45.5%, que muestra una eficiencia ineficiente en la fábrica de chips de Intel.En comparación, antes de 2019, el margen bruto de ganancias de Intel a menudo excedía el 60%.

中国增持美债

El Departamento del Tesoro de los Estados Unidos publicó el Informe Internacional de Flujos de Capital (TIC) para noviembre de 2023, lo que demuestra que a fines de noviembre de 2023, las tenencias de dólares estadounidenses de China alcanzaron US $ 782 mil millones, un aumento de US $ 12.4 mil millones a partir de octubre.Esto significa que China ha terminado sus siete meses consecutivos de venta de bonos estadounidenses, devolviendo las tenencias totales de bonos estadounidenses de su valor más bajo desde mayo de 2009.

En la opinión de los expertos de la industria, el aumento de China en las tenencias de bonos de EE. UU. Puede verse afectado por dos factores principales. Para finalizar el ciclo del aumento de las tasas de interés en noviembre de 2023. El rendimiento del Tesoro de los Estados Unidos cayó bruscamente (los precios del Tesoro de los Estados Unidos aumentaron), atrayendo a muchos países a comprar bonos del Tesoro de los Estados Unidos en la parte inferior para obtener ganancias.

Vale la pena señalar que los datos de TIC muestran que entre los diez mejores bonos estadounidenses, excepto las Islas Caimán que redujeron sus tenencias de bonos estadounidenses en noviembre de 2023, otros países y regiones han optado por aumentar sus tenencias de bonos de EE. UU.

El mercado financiero generalmente cree que el final del ciclo de aumento de las tasas de interés de la Reserva Federal puede convertirse en la fuerza impulsora más importante para que muchos países aumenten sus tenencias de bonos estadounidenses.

Flujo de fondos

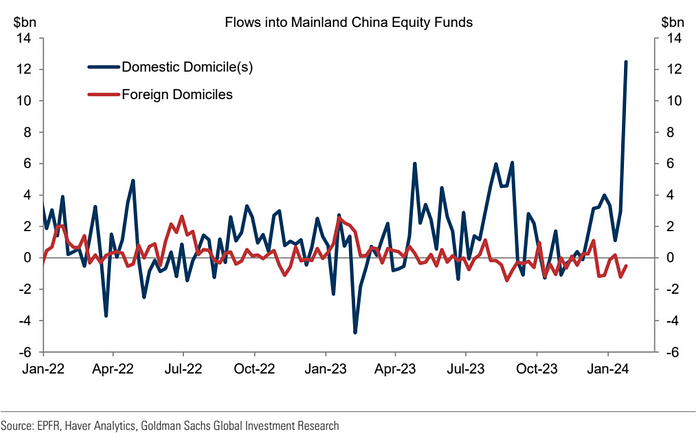

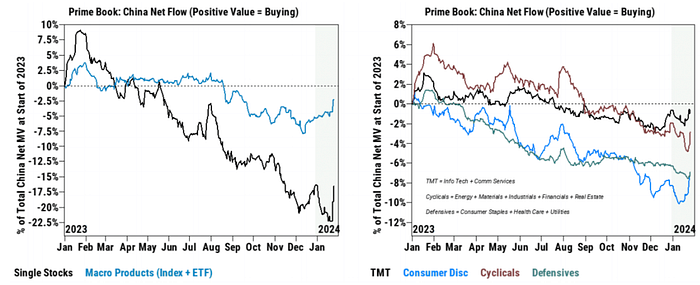

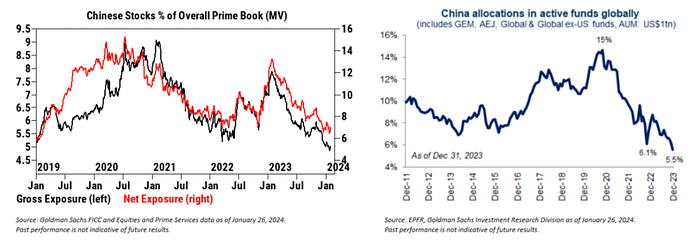

Las entradas netas de los fondos de capital mundial han tenido un desempeño enérgico en la semana que finaliza el 24 de enero (hasta $ 18 mil millones en comparación con la semana anterior, en comparación con los $ 900 millones negativos en la semana anterior), según los datos de EPFR.Los fondos de capital de EE. UU. Continúan impulsando entradas positivas netas a los fondos de capital G10.En los mercados emergentes, las entradas de capital a China continental han alcanzado niveles históricos, con un total de aproximadamente US $ 12 mil millones, la entrada de capital semanal más grande desde 2015.Vale la pena señalar que estas entradas están impulsadas casi por completo por inversores nacionales, lo que sugiere el apoyo del «equipo nacional»:

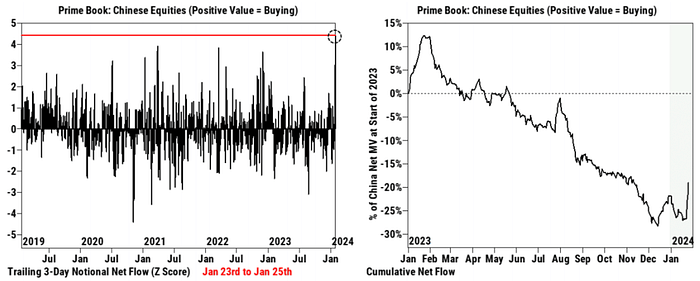

Según los datos de los clientes de Goldman Sachs, una compra neta a gran escala en acciones chinas apareció el martes, con las compras netas de las acciones chinas que continúan viendo en el libro principal el miércoles y el jueves, a pesar de comprar al valor nominal. al martes.Del 23 de enero al 25 de enero, las compras netas acumulativas de acciones chinas excedieron el valor (puntaje de +4.4 z) para cualquier período consecutivo de tres días en los últimos cinco años, impulsadas por compras de varias partes.

Más del 70% de la actividad de compra neta recientemente fue impulsada por acciones individuales, lo que sugiere que puede tener sostenibilidad.Las 11 industrias chinas vieron compras netas del martes a jueves, dominadas por bienes duraderos, industria, servicios de comunicaciones y finanzas de los consumidores.

总体而言,无论是对冲基金还是共同基金,在中国股市的整体仓位,仍然处于非常低的水平。A pesar de la compra neta reciente, la asignación total y neta de las acciones chinas en Goldman Sachs Primebook está en mínimos en casi cinco años.Mientras tanto, según los datos de EPFR, los fondos mutuos globales asignaron un 5,5% a China para fines de 2023, el nivel más bajo en la última década.

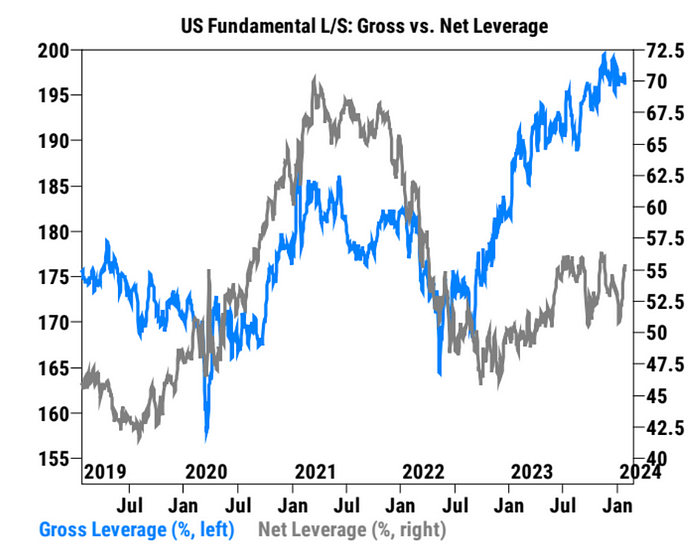

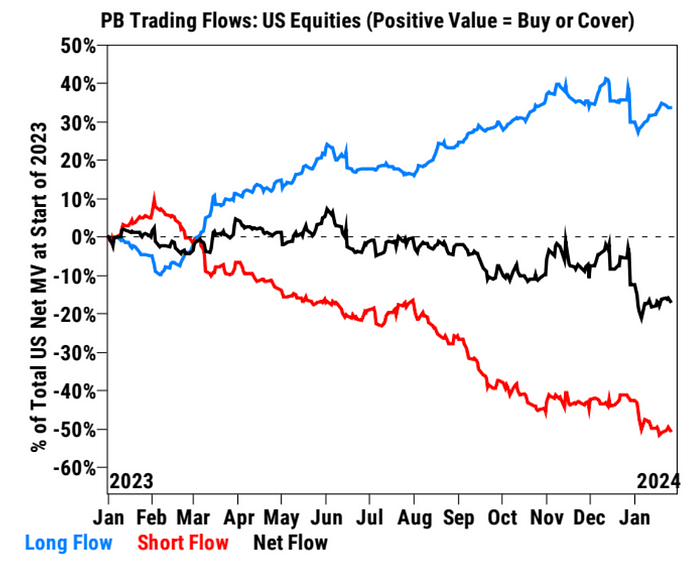

La relación de apalancamiento neto de los clientes de Goldman Sachs ha aumentado rápidamente en el mercado de valores de EE. UU.

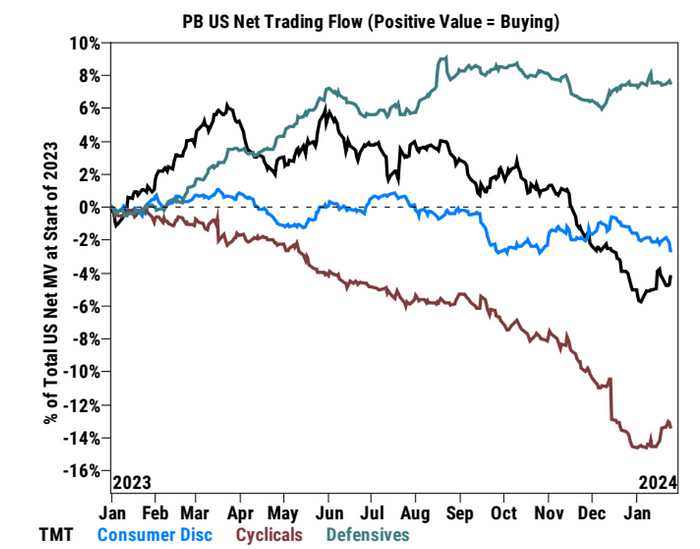

Hay pocos cambios en el flujo de capital:

El consumo desechable fluye fuera de fondos por la industria, entradas en TMT y ciclos:

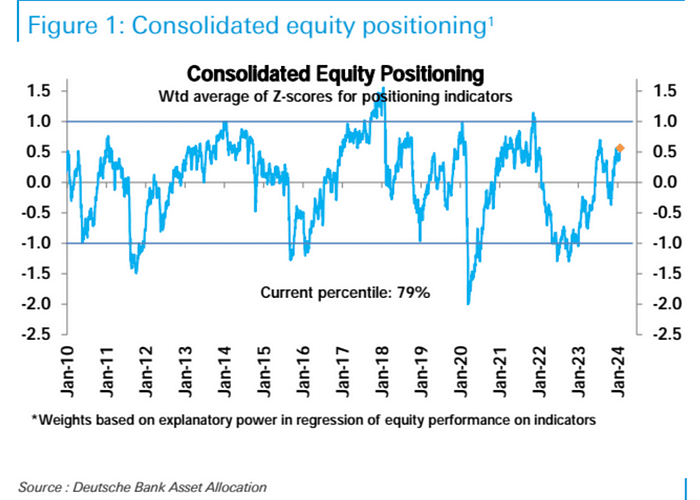

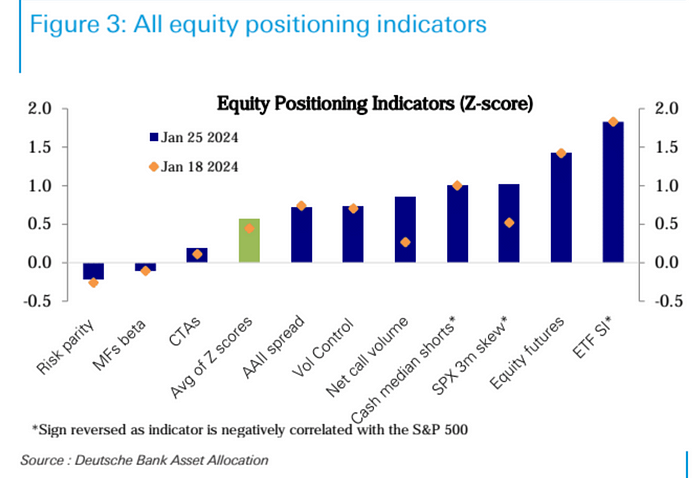

Bajo el calibre estadístico de Deutsche Bank, el nivel general de posición de acciones aumentó bruscamente la semana pasada a su nivel más alto en seis meses (79 percentil), después de haber fluctuando en un rango estrecho desde mediados de diciembre.Aunque la posición es obviamente alta, no ha alcanzado un nivel extremo.

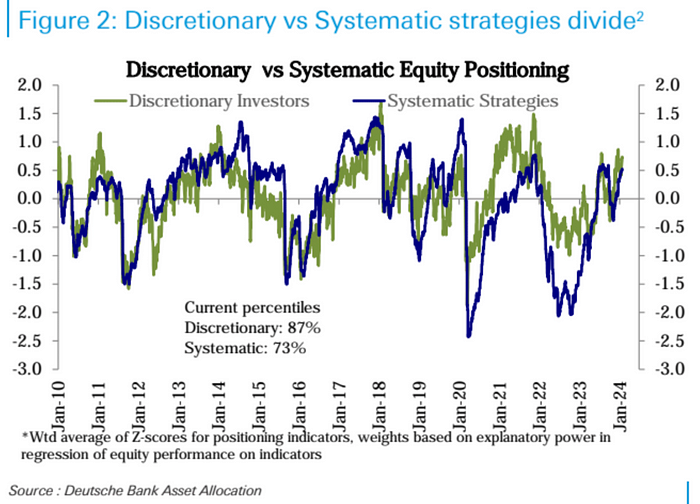

Por tipo de inversor, las posiciones subjetivas de los inversores han aumentado significativamente recientemente, y han aumentado al percentil 87, mientras que la posición de estrategias sistemáticas continúa subiendo constantemente al percentil 73.Entre todas las industrias, la posición en la industria de la tecnología (clasificado por el 73 percentil) ha aumentado aún más y es la única industria que excede significativamente el promedio histórico.

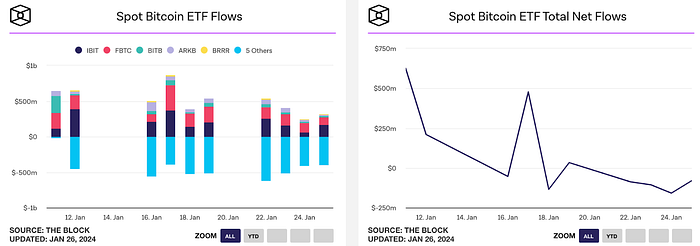

Los ETF de Bitcoin Spot estaban en una salida neta todos los días la semana pasada, con fondos como BlackRock IBIT y Fidelity FBTC No se mantienen al día con el mercado que sale de GBBTC de la escala de grises, con una entrada neta total de 8 en las dos semanas desde su listado. $ 17,000 a 20,000 BTC.

Sentimiento de mercado

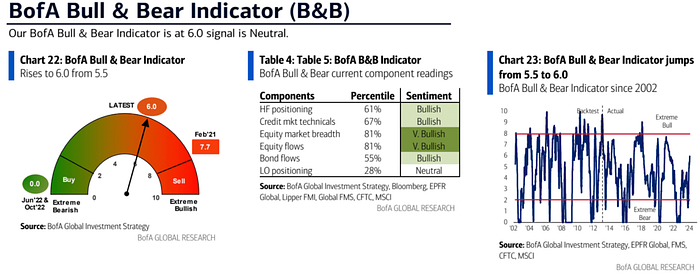

Índice Bank of America Bull and Bear: se elevó de 5.5 a 6.0, el más alto desde julio de 2021, debido a grandes entradas de acciones, una amplia amplitud del mercado de valores (7% a 44%) y fuertes mercados de crédito.

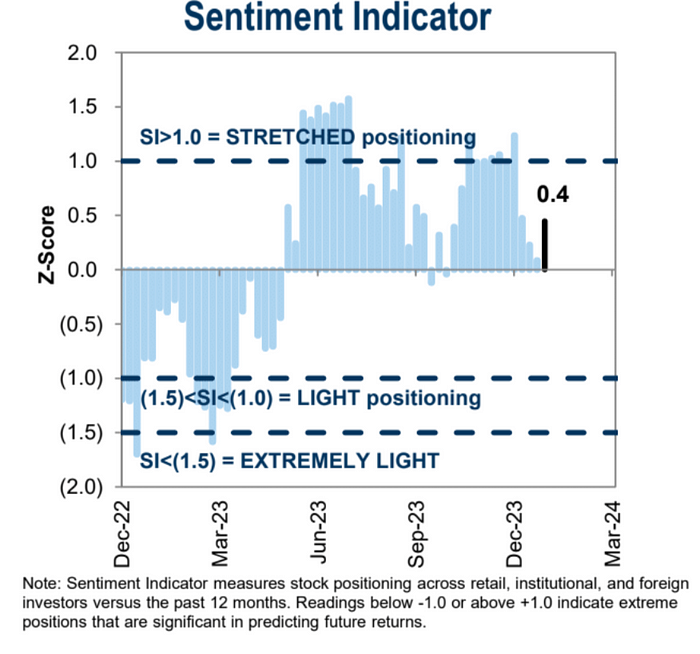

El sentimiento institucional de Goldman Sachs aumentó nuevamente después de retroceder durante tres semanas consecutivas:

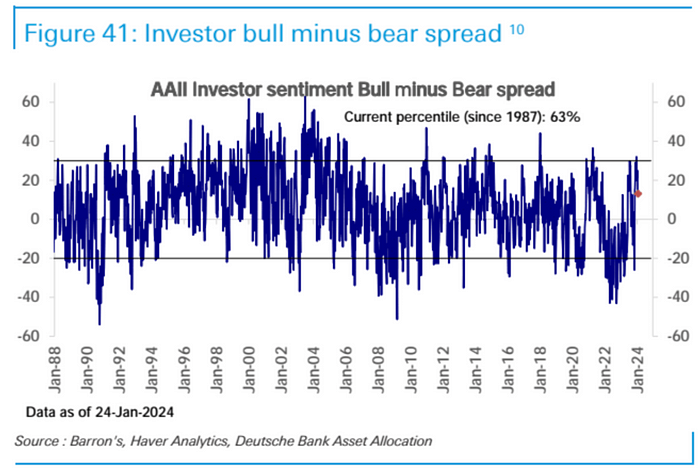

La diferencia de toro y oso aaii cayó del valor extremo:

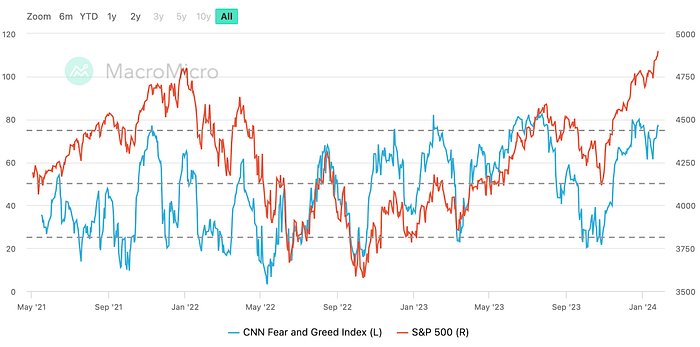

CNN Fear Greed Index regresa al rango de «codicia extrema»:

Sigue esta semana

Informe financiero

El 32% de las compañías S&P 500 publicarán informes financieros esta semana, y los inversores prestarán atención a las que la IA de las empresas ha traído beneficios reales, incluidos AMD, Alphabet, Microsoft (martes) y Meta, Amazon y Apple (martes). Aplicado a aumentar, y el buceo de Intel nos ha demostrado cuán exigentes son los inversores ahora.

Banco central

Esta semana, la Reserva Federal anunciará su resolución el miércoles, mientras que el Banco de Inglaterra y Suecia anunciarán su resolución el jueves.El martes, el Banco de Japón también publicará un resumen de sus opiniones para la reunión de esta semana.

Dado que la inflación anualizada de 3 y 6 meses ya está por debajo del objetivo del 2%, el Banco Central también puede eliminar algunas palabras engañosas (la inflación está cerca del objetivo) al eliminar algunas palabras agresivas de la declaración.

En la conferencia de prensa, es probable que se pregunte a Powell si reducirá las tasas de interés en marzo, y luego vea si puede responder esta pregunta claramente. .Además, se les puede preguntar sobre la disminución sustancial de las condiciones financieras, la disminución de la inflación y los cambios en las políticas de QT desde la reunión de diciembre, prestando especial atención a si las expectativas de los recortes de QT serán confirmados por Powell, es decir, los funcionarios no lo son. Solo «hablar» pero en «hacer un plan», se necesitan al menos 2 reuniones para ser lanzadas en función de la historia, y el equilibrio de la herramienta RRP puede agotarse en marzo.

En general, las expectativas actuales de los recortes de tasas de interés están algo divididas. Times en la reunión de diciembre.

Aunque los precios del mercado de divisas y tasas de interés se han ajustado en las últimas semanas, excepto en el mercado de valores, los riesgos aún están sesgados hacia el sobrevaloramiento:

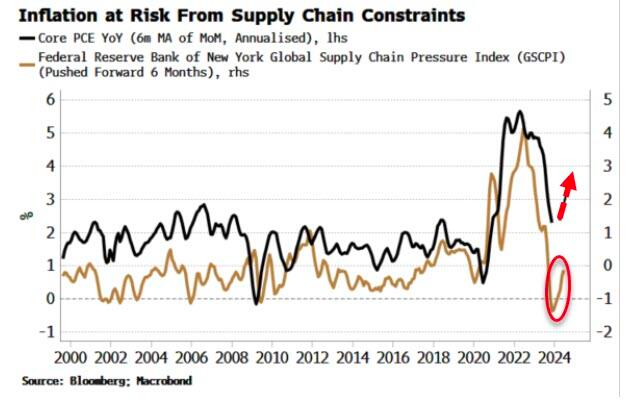

Además, es el indicador principal para el aumento de los precios: la presión de los costos de la cadena de suministro ha seguido aumentando, lo que está por delante de PCE anualizado durante aproximadamente seis meses. mayor, y la inflación se llevará a cabo a finales de este año.

El fortalecimiento del dólar estadounidense y los rendimientos del Tesoro en lo que va del año se debe principalmente a la exceso de confianza del mercado en el último mes del año pasado y la Fed finalmente confirmó su propio turno, y algunos hechos de venta aparecieron en el mercado.Esta tendencia de ajuste aún puede ser posible esta semana, ya que parece que las actitudes de los funcionarios de FOMC aún no han progresado como los precios del mercado.Además, los datos de EE. UU. Continúan liderando a otros países desarrollados, lo que significa que es probable que el mercado no pueda inferir una tendencia más clara a facilitar como el BCE, y el dólar estadounidense aún no tiene oponente que pueda destacarse.

No agrícola

El informe de empleo no agrícola del viernes enero de EE. UU. No se trata de las últimas cifras de empleo, y el impacto de los ajustes estacionales en el mercado puede ser mayor, ya que los números pasados se han revisado significativamente hacia abajo.

Plan de emisión de bonos del Ministerio de Finanzas

El Departamento del Tesoro publicará sus estimaciones de financiación para los próximos dos trimestres el lunes y proporcionará detalles sobre la escala de subastas el miércoles.El pronóstico del Departamento del Tesoro para el último trimestre fue de 816 mil millones de yuanes, Bank of America estimó la escala de préstamo neto de US $ 970 mil millones, y Deutsche Bank estimó que el proyecto era de 797 mil millones de yuanes.Si la cifra de la oferta de deuda debe exceder los $ 1 billón, tendrá un impacto en el creciente impulso de los bonos del Tesoro de EE. UU.El informe de refinanciación trimestral del Departamento del Tesoro de EE. UU. Ha atraído mucha atención desde que el gobierno anunció una demanda de endeudamiento más alta de lo esperado en el tercer trimestre, lo que provocó una venta total en bonos del Tesoro.

Sin embargo, los resultados de la subasta de bonos de EE. UU. En las últimas dos semanas fueron inesperadamente buenos. Acción para apaciguar el mercado.Algunos analistas esperan que el Ministerio de Finanzas pueda anunciar el lanzamiento de un plan de recompra esta vez, que implica la recompra de deudas con menos liquidez y la emisión de bonos actuales con la liquidez más fuerte, con el objetivo de mejorar la liquidez del mercado.Además, debemos prestar atención a si esta emisión adicional está más inclinada a la emisión de bonos del Tesoro a corto plazo que a largo plazo, porque el mercado de bonos del Tesoro a largo plazo actualmente funciona relativamente mal.