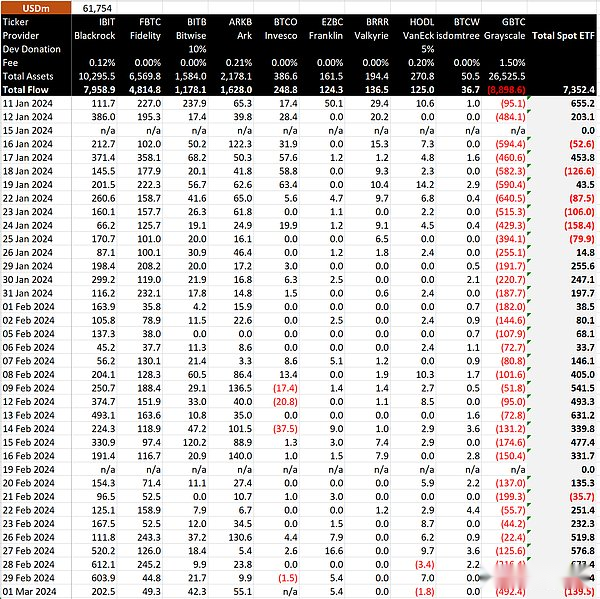

10スポットビットコインETFは、先週、最も成功した金融商品の1つと言えます。総純流入は73億5,500万ドルに達しました。BellaideのIBITは、わずか7週間で100億ドルの資産に達しました。

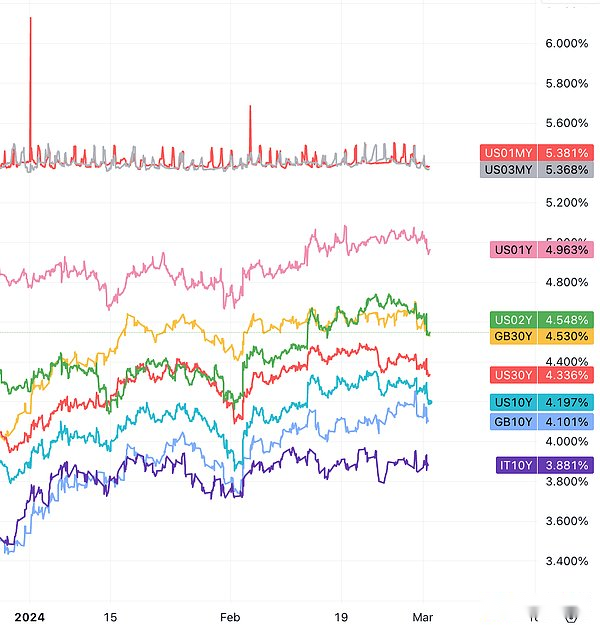

2月には、債券市場率の上昇の理由が肯定的な要因(連邦準備制度の金利の引き上げではなく強力な経済成長)である場合、この環境で株式市場はうまく機能する可能性があることがわかります。金利の上昇にもかかわらず、標準的なPuheインデックスは先月約5%増加し、世界の多くの主要な株価はドイツ、フランス、日本を含む記録的な高値に達しました。チップストックは急激に上昇し、Nvidiaは30%、AMDは20%、BroadcomとTSMCは17%上昇しました。チップストックのロジックは、AI業界チェーンの上流に近いほど、下流のソフトウェア企業、特にGoogleなどの大規模なテクノロジーのパフォーマンスが増加しました。 %、マイクロソフトは3%上昇し、メタは500億の買戻しが27%上昇したため500でした。原油価格はわずかに80ドル近く上昇しました。米ドルの指数は最初に上昇し、次に落ちました。ビットコインとイーサリアムは50%近く上昇しました。

昨年の増加とは異なり、株式市場と暗号通貨の回復が回復し、短期的および長期的な金利の場合、世界の株式市場が強化され、上昇することができました第4四半期、企業のパフォーマンスのパフォーマンスは強力でした。

>

金曜日に発表された米国の経済データの弱いデータと連邦準備制度の取締役のスピーチは、市場の通貨緩和の期待を高め、米国の債務利回りは大幅に分裂しました。2月の米国のISM製造指数は、誤って47.8の7か月の最低値に低下し、16か月連続して縮小し、新しい命令と雇用が縮小しました。

連邦準備制度ディレクターのVoller(連邦準備制度の次の人気候補者)は、逆の「逆転操作」(QT)を実装することを示唆しました。彼はまた、FRBの保有の位置にあるFRBのMBがゼロに減少し、テーブル内の短い負債の割合が増加することを望んでいます。Wallerのスピーチは、FRBが短い債務の収益を減らすことを望んでいることを意味します。つまり、通貨市場に近い金利は、ある程度まで減少しなければなりません。収量の曲線。

世界的な金融危機の前に、FRBの投資ポートフォリオの約3分の1が短期政府の債券でした。今日、短期財務債の規模は、財務債の保有の5%未満です。

同じ日のイベント中に、ダラスFRBのロウリー・ローガン会長は、銀行の埋蔵量の減少により、FRBが収縮速度を遅くし始める可能性があると再び強調しました。米国の債務、金の上昇、および米国の株価指数は、記録的な高値に達しました。

最近の増加が過熱しているかどうかについては、歴史は市場が過熱状態に入っていないことを示していますが、成長率は低下し、ボラティリティが増加する可能性があります。

過去12の強気市場と比較して、ブルマーケットの最初の16か月は平均レベル(50%)よりも低くなります(42%)。(この統計は通貨サークルには適用されません)

将来、FRBの政策が徐々に緩和された場合、金融政策は経済の拡大に役立ち、リスク資産のさらなる増加を促進します。バンクオブアメリカは先週、「FRBの金利削減は「動物の精神」を刺激し、リスク資産の発展を促進しています。

ただし、株式市場は永遠に上昇しません。投資家の感情が楽観的すぎると、市場はしばしばより衝撃的になります。投資家の感情は楽観的になりましたが、彼らは極端なレベルに達していません。投資家は、リターンとボラティリティに対する合理的な期待を維持する必要があります。

すべてのビットコインについて

10スポットビットコインETFは、先週、最も成功した金融商品の1つと言えます。総純流入は73億5,500万ドルに達しました。BellaideのIBITは、わずか7週間で100億ドルの資産に達しました。

>

主に2日間でGBTCが11億米ドル近くにあるため、金曜日に7つの取引日が登場しました。ジェネシスは2月14日に破産裁判所によって承認され、3,500万株の株式(当時13億ドル相当、現在は約19億ドル)を販売しましたが、過去2週間のGBTCの資金は木曜日まで、木曜日まで急上昇していません。急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、木曜日まで急上昇し、急上昇します。木曜日まで、木曜日まで、木曜日まで急上昇するまで、この投げ圧力は彼らのほとんどを消化しているようです。

現在、大規模な機関が次々に「降伏」することを期待できます。

Bitwiseの最高投資責任者Matt Houganは、現在の需要は主に小売投資家、ヘッジファンド、独立した金融コンサルタントからのものであると述べました。彼は、大規模な米国証券会社が参加し始めると、スポットビットコインETFの需要がさらに増加すると予測しています。米国最大の銀行には、バンクオブアメリカ、ウェルズファーゴ、ゴールドマンサックス、JPモーガンチェイスが含まれているため、これらの銀行はまだ顧客にBTC ETFを提供していません。

>

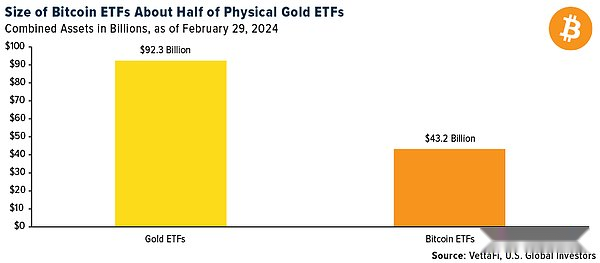

ビットコインに関する興奮が金の資金を奪っているかどうかは不明ですが、金の価格傾向とこの切断のレベルが1年以上続いているようです。歴史的に、金と金のサポートに支えられたETF保有は同時に取引されてきましたが、2023年から、2人は以下に示すように決定し始めました。これは、投資家の感情の変化、金融政策、バランスの取れた投資ポートフォリオ、通貨の変動など、さまざまな要因によって引き起こされる場合があります。

>

長い投資サイクルまたはより大きなリスク選好を持つ投資家にとって、ビットコインが最良の選択であり、そのボラティリティは同様の金の約8倍です。貴金属の10日間の標準偏差は±3%ですが、ビットコインの10日間の標準偏差は±25%です。

ここ数ヶ月の金価格の推進要因は変わったようです。何十年もの間、金と実際の金利は逆転してきました – 利回りの低下は上昇し、逆も同様ですが、2020年の流行の発生以来、このモデルは壊れています。Covidの20年前に、金と実際の金利は高度な否定的な関係を持っています。しかし、それ以来、相関は正の値に変わり、これら2つの資産は今や同じ方向に移動しました。

現在、中央銀行の購入活動は金の新しい原動力です。2010年以来、金融機関(主に新興経済の金融機関)は、国内通貨を支援し、米ドルを実現するための金属の純購入者でした。

エドワード・スノーデンは先週、2024年の予測を共有しました。つまり、州政府はビットコインが「金の黄金の代替品」であると密かに購入することを発見されます。

現在、サルバドール政権のみが国のビットコインを積極的に購入しており、現在、財務省で2,381のビットコインを保有しています。

IntotheBlockの統計によると、ビットコインの住所の97%以上が現在収益性を達成しており、2021年11月以降の最高レベルの利益を達成しています。

前回、利益の住所の大部分を観察したとき、ビットコインの価格は約69,000ドルで、歴史上最も高い地点に近いものでした。

しかし、それを見ることは明らかに意味がありません。強気市場のラウンド

>

2013年1月、BTCの価格は14、前の身長は23で、利益率は17か月後に90%以上に戻りました。

2016年6月、BTCの価格は716、前部の高さは1100、利益率は31か月後に90%以上に戻りました。

2020年8月には、BTCの価格は11,500で、以前の最高値は19,500で、利益率は32か月後に90%以上に戻りました。

2023年2月、BTCの価格は51,000で、27ヶ月後に利益率は90%以上になりました。ダブル

BTCの価格が前の高さの約60〜70%に達すると、利益率は90%以上に上昇することがわかります。もはや大きな影響を与えません。

そして、過去3つの歴史的視点から、このエリアは90の利益率の価格とともに初めて上昇し続けます。

ただし、過去3回の価格上昇は減少しており、市場で成熟するのは普通です。

インデックス減衰モデルの修正後の390%の最大増加は90%に達し、ベンチマーク価格として51,000の価格は約250,000でした。

4月のリターンに従ってください

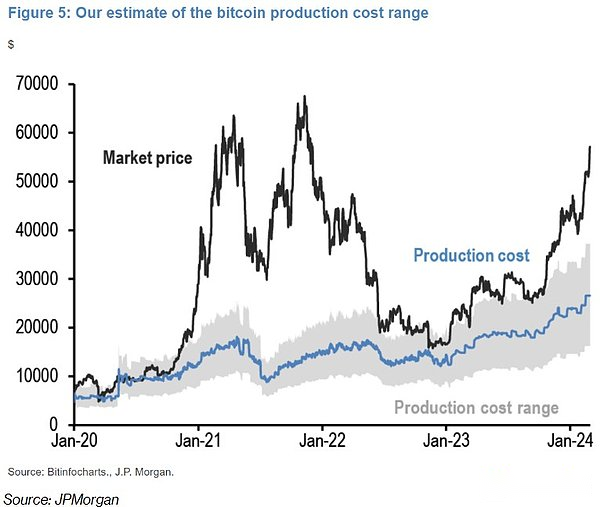

Morgan Chaseのアナリストは先週、4月のビットコインの減少が鉱夫の収益性の低下につながる可能性があると予測しています。

歴史的に、ビットコインの生産コストは、常に低価格制限の重要な決定的要因でした。ビットコインの平均生産コストは現在2,6500米ドルであり、半分後に53,000ドルに2倍になります。ただし、ネットワークコンピューティングパワーは、半分になってから20%減少する可能性があるため、推定生産コストと価格が42,000ドルに引き下げられる可能性があります。この価格は、JPMがBTCを予測する最低ポイントでもあります。

>

特に、生産コストが高い鉱山労働者は、収益性のために大きな圧力に直面しています。半分から半分の近くの増加が抑制される場合があります。

ミームの通貨暴力とコテージシーズン

ビットコインは今年、暗号通貨の発展をリードしていますが、コンザ通貨のパフォーマンスがすぐに勝つことがあります。

先週、犬をテーマにしたTokens DogeとShib(Shib)は50%から100%上昇し、Pepe、Bonk、Dogwifhat(WIF)などの新しいミームの価格は、この期間中に100%から200%増加しました。

先週、リバウンドされた「巨大な」ミーム通貨は、Altseasonの「初期の兆候」かもしれません。ただし、このラウンドは、資金が主に機関によって推進されているという前と同じではなく、ビットコインに流れることを保証できない資金は最終的により小さな資産に流れます。ただし、主流の通貨リスクの価格は株式資金のリスク選好を促進する可能性があるため、お金のこの部分はおそらく、人間の性質によるより多くのリスクリスク資産に流れます。

一部のアナリストは、Altseasonが見つかる必要がある重要なシグナルは、ETHが3,500ドルの価格のしきい値を超えていることを確認するためにあると指摘しました。

VCは暗号通貨に戻りますか?

2022年3月以来、暗号化されたスタートアップのベンチャーキャピタル投資は初めて増加し、2023年の第4四半期に19億ドルに達しました。最近のPitchbookレポートによると、この数は第3四半期より2.5%増加しました。

過去1か月間、LAVAプロトコル、アナログ、ヘリカ、Truflation、Omegaなど、多くの初期プロジェクトが資金調達を発表しました。A16Zは、イーサリアムのEigenlayer Eigenlayerに1億ドルの投資を発表しました。Binance Labsは、1月のシードラウンドファイナンスで合計320万米ドルを発表しました。

Founders FundとDragonflyが率いる2,700万ドルのシードラウンドファイナンスを発表しました。Venture Capital Company Hack VCは、初期の暗号通貨とAIのスタートアップに投資するために1億5,000万ドルを調達しました。

Rollups ProjectのAltlayer、The Rollups Projectは、PolyChain CapitalとHack VCが率いる1440万ドルの戦略的資金調達を受けました。

デジタル資産取引プラットフォームであるOuinexは、シードホイールとプライベートエクイティホイールを通じて、コミュニティから400万ドル以上を調達しました。

人工知能(AI)Predxによってサポートされている予測市場は、500,000米ドルのプレシードを調達しました

資本フロー

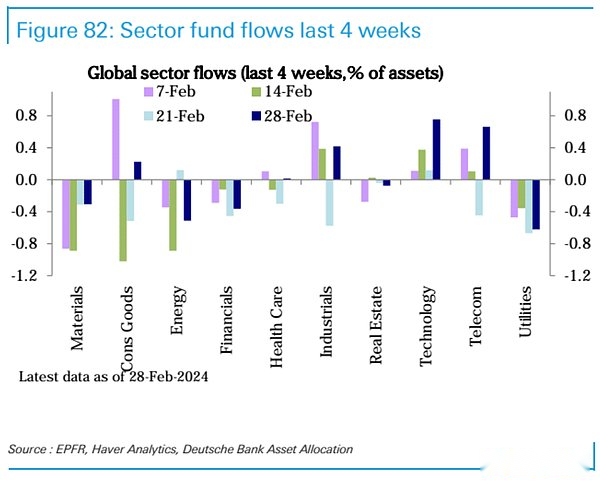

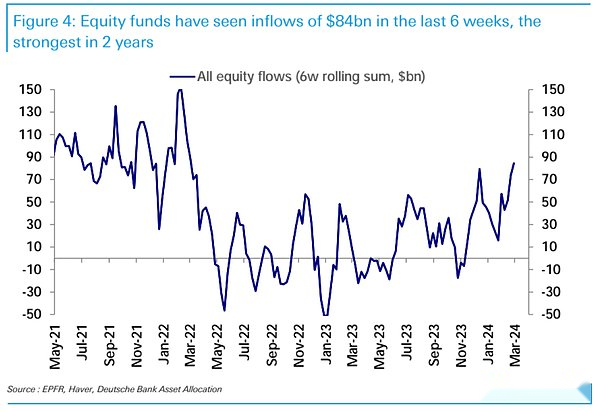

株式基金は、6週間連続で強力な流入(100億ドル)を獲得し、総流入(840億ドル)が2年で最高です。その中で、米国の株式基金(113億ドル)が主な流入源です。科学技術基金(47億ドル)の流入も6か月の最高に増加しています。債券(138億ドル)と金融市場資金(387億ドル)も強力な流入を記録しました。AppleやNviddaなどの大企業を含む科学技術株式の流入は、8月以来最高レベルである47億米ドルに達し、年間記録は988億ドルの記録を設定すると予想されます。

>

>

>

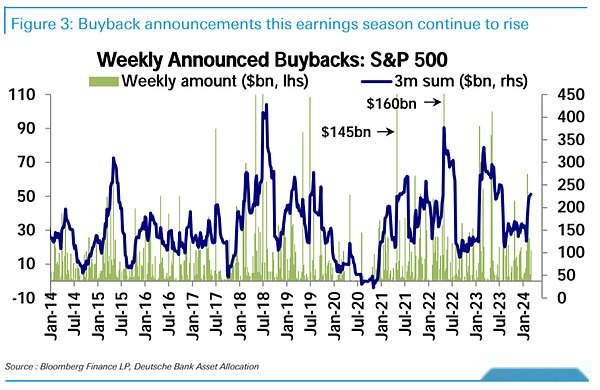

買戻しの強度は、四半期あたり1,500億ドルから2,250億米ドルに上昇しました

>

>

>