résumé

Cet article se concentre sur la discussion des scénarios d’application des stablecoins. Les stablecoins présentent des avantages particuliers dans les scénarios de paiement, et le marché est particulièrement préoccupé par le fait que les stablescoins se concentrent sur les champs de paiement traditionnels, en particulier les paiements transfrontaliers.Il existe des caractéristiques de «non-homogénéité» entre les différentes stablecoins, ce qui rend la concurrence entre les stablecoins particulièrement féroce.À l’heure actuelle, la tokenisation des actions américaines et l’agent d’IA sont des pistes importantes pour la promotion des applications et auront un effet siphon sur la liquidité sur les marchés financiers mondiaux.

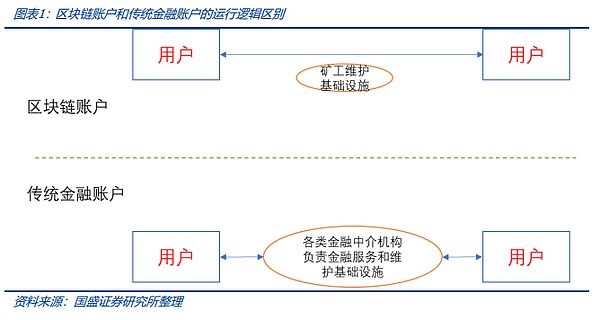

Les pièces stables ont un système de compte simple et les jetons sont séparés du système de compte bancaire, ce qui rend les transferts et les envois de fonds entre les utilisateurs extrêmement pratiques et ont les caractéristiques du paiement, c’est-à-dire la compensation – cela contraste un autre contraste net avec le système financier traditionnel.Les comptes financiers traditionnels sont fournis par diverses institutions financières en tant que nœuds centralisés pour fournir des services financiers.Les institutions financières sont chargées de maintenir les comptes des utilisateurs et les infrastructures financières, et en même temps facturer aux utilisateurs les frais pertinents. Les transferts entre les utilisateurs de stablecoin sont extrêmement pratiques.Les envois de fonds transfrontaliers traditionnels, les paiements internationaux et même les transactions en actions ne peuvent pas être payés ou effacés, et il faudra un certain temps pour terminer le règlement final et la livraison.D’un autre côté, la création de comptes d’institutions financières traditionnelles est beaucoup plus compliquée que les comptes de blockchain, et les caractéristiques des comptes légers de la blockchain permettent un enregistrement facile d’un compte tant qu’il existe des terminaux tels que Internet et les téléphones portables.

Les caractéristiques de la «non-homogénéité» des stablecoins rendront la concurrence sur le marché très féroce.Bien que les stablecoins de la même devise soient équivalents en valeur, les stablées émises par différents émetteurs ont toujours les caractéristiques de la « non-homogénéité ».Par exemple, en tant que produit stablecoin sous Coinbase, le volume de transaction de la paire de trading USDC est de près de 1/8 de celui de l’USDT.La concurrence sur le marché des stablecoins sera très féroce, qui teste les capacités de scénario et de promotion des variétés de stablecoin.

La tokenisation des actions américaines est une piste importante qui devrait accélérer sa mise en œuvre à l’avenir.Dans le même temps, les avantages d’intégration des comptes d’agent et de stablecoin auront un effet siphon sur la liquidité financière mondiale.StableCoins, en tant que « monnaie fiduciaire » sur chaîne, jouent un outil d’infrastructure.La tokenisation des actions devrait devenir la prochaine mise en œuvre accélérée des stablées et est le produit promotionnel le plus planifié de RWA.De plus, les comptes de stablecoin sont naturellement intégrés à l’IA et sont un choix très convivial pour le paiement de l’agent d’IA.Les stablecoins sont construits sur des comptes d’éclairage blockchain et sont des actifs natifs sur la chaîne, ce qui convient très à l’agent d’agent d’IA pour contrôler les comptes pour obtenir le paiement.Ces deux scénarios d’application auront un effet siphon sur la liquidité financière mondiale.Dans le même temps, comment les utilisateurs et les entreprises individuels conservent-ils des actifs de crypto-monnaie? Pour les entreprises, la gestion des clés privées est un problème complexe. En bref, cela implique une construction systématique telle que la sécurité des actifs, le contrôle interne, la conformité et la coordination entre plusieurs pays.

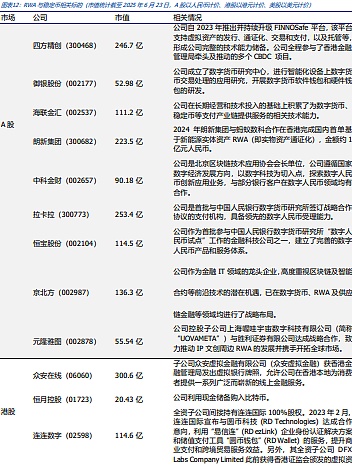

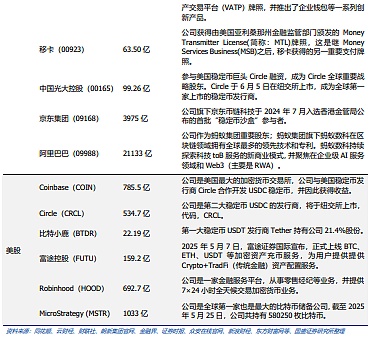

Stratégie d’investissement:Stablecoins et RWA seront toujours des sujets chauds sur le marché et seront catalysés par la mise en œuvre de la demande américaine et le processus d’émission de stablescoins à Hong Kong, en Chine. L’interaction de jeton et d’agent à base de stock que nous avons mentionnée devrait devenir un nouveau point explosif. Il est recommandé de prêter attention aux actions américaines: cercle (CRCL), Robinhood (capot), Coinbase (Coin), Microstrategy (MSTR), Futu Holdings (FUTU), etc.;Hong Kong Stocks: Zhongan Online (HK6060), Lianlian Digital (HK2598), Hengyue Holdings (HK1723); A-Shares: Sifang Jingchuang (300468), Zhongke Jincai (002657), Hengbao Holdings (002104), Langxin Group (300682), etc.

Avertissement de risque:La recherche et le développement de la technologie de la blockchain sont plus faibles que prévu;l’incertitude des politiques réglementaires; L’implémentation du modèle commercial Web3.0 est plus faible que prévu.

1. Vue de base

En tant que crypto-monnaie, les stablecoins présentent des avantages particuliers dans les scénarios de paiement. Le marché est particulièrement préoccupé par le fait que les stablecoins se concentrent sur les champs de paiement traditionnels, en particulier les paiements transfrontaliers dans le commerce international.Dans le même temps, en tant que crypto-monnaie, bien que différentes stablecoins (même ancrés à la même monnaie fiduciaire) soient des jetons homogènes, ils ont naturellement les caractéristiques de la « non-homogéné » en raison de différents canaux de promotion et scénarios, ce qui rend la concurrence entre diverses stablesCoins plus fiérce.Du point de vue actuel, les tokenisation des actions américaines et l’agent d’IA seront les deux pistes importantes pour la promotion des demandes de stablecoin, qui auront un effet siphon sur la liquidité mondiale du marché financier.

Cet article analyse les perspectives des stablescoins entrant dans le champ de paiement et fournit une perspective sur le rôle de la tokenisation des actions américaines et de l’agent d’IA dans la promotion des stablecoins, et explique l’établissement de systèmes réglementaires et de conformité.

2. Stablecoins et paiements traditionnels: voyage bidirectionnel

2.1Les stablecoins entrent dans le champ de paiement traditionnel: innovation dans les modèles de coûts et de règlement

En tant que crypto-monnaie soutenue par des actifs de monnaie fiduciaire, les stablées sont naturellement caractérisées par des comptes de blockchain décentralisés et décentralisés. Les utilisateurs ont un contrôle sur le compte et l’infrastructure blockchain est maintenue par les mineurs. Ceci est très distinct des comptes de monnaie fiduciaire traditionnels (et d’autres). Les comptes financiers traditionnels sont fournis par diverses institutions financières en tant que nœuds centralisés pour fournir des services financiers. Les institutions financières sont chargées de maintenir les comptes des utilisateurs et les infrastructures financières, et en même temps facturer aux utilisateurs les frais pertinents.Le système de comptes simple de la blockchain rend les transferts et les envois de fonds entre les utilisateurs extrêmement pratiques et a les caractéristiques du paiement en tant que compensation – il s’agit d’un autre contraste net avec le système financier traditionnel.Les envois de fonds transfrontaliers traditionnels, les paiements internationaux et même les transactions boursières ne peuvent pas être payés comme compensation, et il faut un certain temps pour terminer le règlement final et la livraison. En plus des raisons réglementaires, le modèle de travail des institutions financières traditionnelles en tant qu’intermédiaires centralisés limite leur vitesse de liquidation.D’un autre côté, la création de comptes d’institutions financières traditionnelles est beaucoup plus compliquée que les comptes de blockchain. Par exemple, pour de nombreux domaines sous-développés sans services bancaires, il n’est pas facile pour les gens d’obtenir des comptes bancaires.Les caractéristiques du compte lumineux de la blockchain facilitent l’enregistrement d’un compte tant qu’il existe des terminaux tels que Internet et les téléphones portables.

Les caractéristiques ci-dessus de la blockchain sont les avantages des stablecoins dans le champ de paiement traditionnel.Par conséquent, dans les communautés de certains pays sous-développés, les gens peuvent toujours enregistrer des comptes de blockchain via leurs téléphones mobiles, utiliser des stablescoins pour effectuer des envois de fonds quotidiens et des paiements au détail, et en particulier l’utilisation de stablescoins américains peuvent également gérer l’amortissement de leurs propres devises.Fait intéressant, ces régions n’ont peut-être même pas de banques qui fournissent des services de compte en dollars américains, mais ils peuvent réaliser des paiements en dollars américains via des stablescoins en dollars américains, ce qui peut être considéré comme « dépassant la courbe ».

Comme le montre la figure ci-dessous, un transfert d’environ 2477 USDT a été généré sur la base du stablecoin USDT déployé sur la blockchain Ethereum.Le mineur a facturé des frais de manutention d’environ 0,23 dollars américains (payés en jetons ETH). Cette transaction de versement a été confirmée par le mineur et entrée dans la blockchain après que l’initiateur de transfert ait entamé la transaction de versement et que le règlement a été terminé.

Bien sûr, il convient de noter que la vitesse de règlement de la blockchain est limitée par le triangle impossible (c’est-à-dire que la décentralisation, la sécurité et l’efficacité ne peuvent pas atteindre la valeur optimale en même temps).Lorsque le réseau effectue trop de transactions de versement, la vitesse de règlement du réseau de la blockchain sera limitée dans une certaine mesure, et le taux de frais augmentera également en fonction de la situation.Par conséquent, si les stablecoins veulent être largement utilisés dans le champ de paiement, ils ont toujours besoin de plus de mesures d’expansion.

2.2Les géants traditionnels embrassent activement les stablescoins

Récemment, de nombreux géants dans les secteurs traditionnels d’Internet et de détail ont montré un grand intérêt pour les stablecoins.Walmart et Amazon explorent la publication de leurs propres étages en dollars pour réduire le frottement des paiements, le règlement de la vitesse et réduire les coûts associés aux canaux financiers traditionnels; Ordonnance sur les stablescoin de Hong Kong Chine8lune1Le Japon prendra officiellement effet. ANT International et Ant Digital Technology ont déclaré qu’ils demanderaient une licence de Hong Kong Stablecoin. Le stablecoin de JD.com est entré dans la deuxième phase des tests de bac à sable. Les grands fabricants traditionnels adoptent activement des stablecoins.

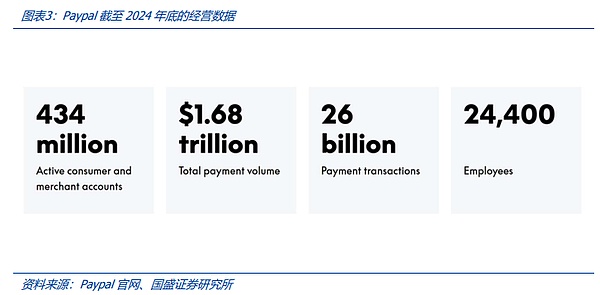

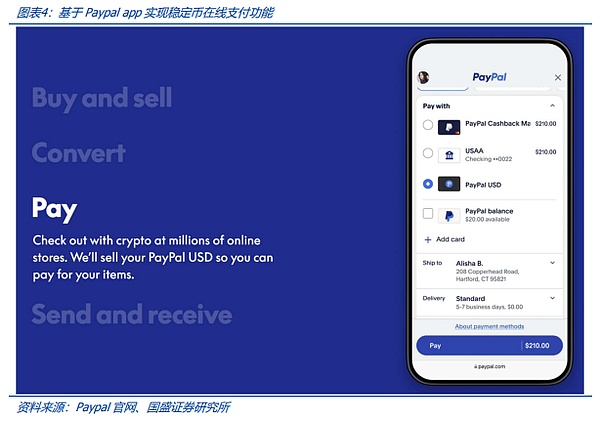

Prenant l’exemple du géant des paiements, le géant des paiements, à la fin de 2024, sa société comptait plus de 430 millions de comptes de consommateurs et marchands actifs, avec des paiements dépassant 1,68 billion de dollars américains.Le Dollar Stablecoin Pyusd (PayPal USD), un partenariat entre PayPal et Paxos, permet les paiements de stablecoin dans des millions de magasins en ligne.S’appuyant sur le scénario de demande d’un tel géant de paiement, quel est l’état actuel de son application de stablecoin?

Mais en fait, au 17 juin 2025, l’échelle d’offre de la stablecoin pyusd n’était qu’environ 950 millions de dollars et son développement n’était pas satisfaisant. Cela semble inattendu, mais il est lié à l’avantage concurrentiel des stablecoins.Prenant l’exemple du dollar américain à titre d’exemple, différents émetteurs ont promis de racheter leurs produits de stable 1: 1 par rapport au dollar américain, et il n’y avait aucune différence de valeur.Nous pouvons le comparer avec la monnaie fiduciaire. Dans l’application réelle, le dollar américain dans différents comptes bancaires n’est pas différent, mais même s’il s’agit de stablescoins américains, différentes monnaies sont confrontées à une concurrence inévitable.Il s’agit d’une autre manifestation de la programmabilité des stablescoins – du point de vue du code du programme informatique, il existe des différences entre les stablecoins.Nous expliquerons l’analyse des avantages concurrentiels des stablecoins ancrés par la même monnaie fiduciaire dans l’article suivant.

En bref, en tant que nouvelle espèce, les produits de stablecoin sont confrontés à une logique de concurrence sur le marché spécial.Même les grands fabricants traditionnels, dans le nouveau domaine des stablecoins, souhaitent promouvoir des produits pour saisir le marché, les défis auxquels ils sont confrontés doivent suivre différentes logiques de marché.Par conséquent, qu’il s’agisse d’une grande entreprise ou d’une start-up, il y aura certaines possibilités potentielles dans la piste de stablecoin.

3. La concurrence du marché des stablecoins sera très féroce

3.1 « La non-homogénéité » détermine l’universalité de la chaîne de scénarios et est la clé de la compétition

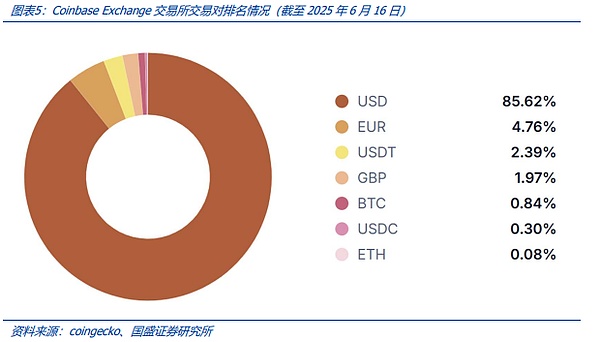

Bien que les étalcoins de la même devise aient une valeur équivalente, les étages émis par différents émetteurs ont toujours les caractéristiques de la « non-homogénéité » – après tout, du point de vue des programmes de blockchain, les crypto-monnaiesIl y a différents codes en eux-mêmes.Prenant l’exemple de la stablecoin du dollar américain, bien que différents types d’étalcoines soient promis d’être fixés au dollar américain par leurs émetteurs respectifs, sur la blockchain, tout comme l’adaptation de différentes interfaces USB n’est pas la même, les variétés de stablecoin ont également certaines caractéristiques de « non-homogénéisation ».En tant que principaux stablecoins, le volume de transaction des paires de trading stablecoins dans l’échange Coinbase est différent.Il est très intéressant que le volume de transactions de paires de trading USDC, en tant que variété de stablecoin sous Coinbase, ait un grand écart entre le volume de transaction et les paires de trading USDT. Comme le montre la figure ci-dessous, se référant aux données du 16 juin 2025, la comparaison du volume de transaction des paires de trading de stablecoin sur l’échange Coinbase est d’environ un huitième de l’USDT.

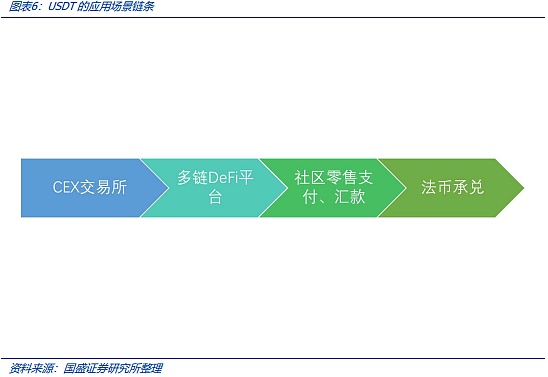

USDTEn tant que plus grande variété de stablescoin, sa polyvalence est la clé de la compétitivité du marché. Comme nous le savons tous, les stablecoins sont sur des échanges centralisés (CEX) et sur plusieurs chaînes publiquesDéfierPlates-formes (y compris les échanges décentralisés)Dex, les plates-formes de prêt de gage, les plates-formes dérivées, etc.) ont des applications larges, pas seulement cela,USDTMême dans les communautés sous-développées,USDTIl a également les habitudes de reconnaissance et d’application les plus larges.USDTOnt plus que dans les pays en développement4100 millions d’utilisateurs, principalement utilisés pour les envois de fonds, fournissant des services aux utilisateurs non bancarisés et servant d’outil d’épargne libellé en dollars américains.Les habitants dans certaines parties de l’Afrique, l’Amérique centrale et le Sud dépendent généralement deUSDT, pour résister à l’amortissement de la monnaie locale, peut être vuUSDTLes services d’acceptation avec la monnaie Fiat sont également actifs en tant que services de soutien localement.

C’est précisément l’universalité de cette chaîne de scénarios d’application qui fait de l’USDT l’outil le plus largement accepté et la plus grande variété de stablecoin en dollars américains. Au 17 juin 2025, l’USDT dépassait 156 milliards de dollars, la deuxième place USDC atteignant environ 61 milliards de dollars.

Par conséquent, nous pensons que dans le contexte de l’introduction des factures liées à la stablecoin, il n’y a pas beaucoup de seuils pour l’émission de stablescoins lui-même (et l’infrastructure est souvent basée sur le déploiement existant de la blockchain public).La clé de la grande échelle réside dans l’universalité de la chaîne de scénarios – c’est-à-dire si une variété de stablage peut être universelle et plusieurs scénarios d’application et acceptée par un large éventail de groupes d’utilisateurs – cela forme les douves des variétés de stablecoin.C’est une raison importante pour laquelle le volume de trading de l’USDC n’est qu’un huitième d’USDT en tant que produit de stablecoin dans le cadre de l’échange Coinbase.L’article susmentionné a mentionné que le stablecoin Pyusd soutenu par le géant du paiement Paypal est inférieur à 1 milliard de dollars, et nous pensons que la raison en est.

3.2Opportunités et défis pour ouvrir un nouveau système de paiement pour les stablescoins

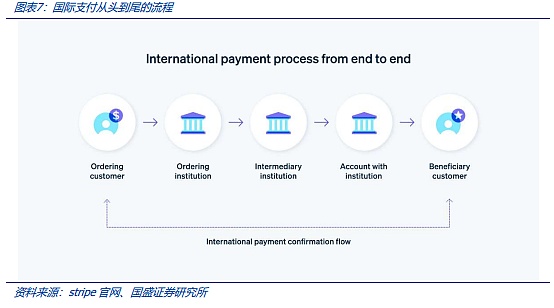

Dans le système de paiement traditionnel, le processus de paiement international est le plus complexe, impliquant plusieurs intermédiaires financiers tels que les institutions de paiement, les institutions financières intermédiaires et les institutions financières où les comptes d’utilisateurs sont situés et implique la conversion entre plusieurs devises.Le système de compte léger du paiement de la blockchain, c’est-à-dire, effacé, est clairement différent du paiement traditionnel.Par conséquent, si les stablecoins sont intégrés dans le système de paiement traditionnel, l’infrastructure et les services correspondants doivent être construits.

Le scénario le plus simple est, par exemple, l’utilisateurUNUS Dollar Stablecoin Remittance aux utilisateursB, et convertissez-le en stablescoins du dollar de Hong Kong, ici, il est tenu de concevoir des services d’échange entre stablecoins.Dans le même temps, il est également nécessaire de connecter le système de compte Stablecoin avec le système traditionnel de paiement et de compensation de la monnaie fiduciaire.Cela nécessite la création d’un système de paiement à l’échelle internationale, impliquant des règles de paiement, des réglementations réglementaires, des prestataires de services financiers etILInfrastructure et autres constructions connexes.

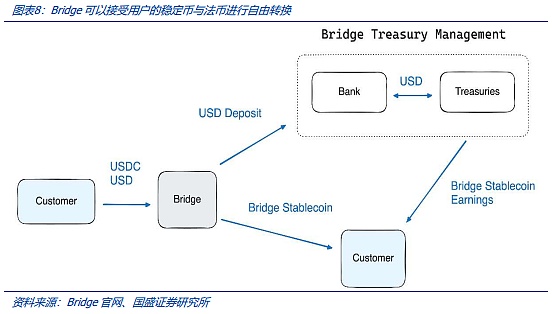

L’intégration des stablescoins et des systèmes de paiement traditionnels nécessite la construction de l’infrastructure et des services matériels.Actuellement, les stablecoins sont principalement utilisés dans les scénarios de paiement et de transfert de détail.À l’avenir, le marché le plus potentiel est d’étendre les stablecoins àB2BPaiement et système de paiement commercial transfrontalier.Pièce de monnaie stableB2BLes champs de paiement de paiement et de paiement transfrontaliers sont des marchés potentiels auxquels l’industrie continue de faire attention. Auparavant, le géant du paiementBandepar11100 millions USD acquièrent une société de trading de stablecoinPontRécemment, la société a annoncé qu’elle adopteraitPontLe compte financier de la technologie de la technologie est maintenant couvert101Un pays/ /zone.Ces institutions peuvent percevoir des paiements par le biais de la crypto-monnaie ou des transferts bancaires et utilisent des étalines pour effectuer des paiements mondiaux.BandeNous essayons de connecter le paiement des stables et les systèmes traditionnels de paiement bancaire, qui apporte un nouveau potentiel de développement aux étalcoins dans le champ de paiement. Comme indiqué dans la figure ci-dessous,PontLes utilisateurs peuvent utiliserPontPièces stables émises et géréesUSDB(Pont stablecoin),PontLes stablecoins émis peuvent être adoptésAPI d’orchestration de ponts(transfert, compensation d’adresse et compte virtuel) Échange avec la plupart des stablescoins ou des monnaies fiduciaires.Utilisation des utilisateursAPI BridgeVersPontEnvoyer une monnaie fiduciaire ou un stablecoin et vous le recevrezPontStablecoin (USDB),PontGéré dans les comptes bancaires indépendants et les comptes d’entiercement du TrésorUSDBLes actifs de réserve.

En d’autres termes, lorsque les utilisateurs utilisent les services fournis par Bridge, ils ne distinguent plus délibérément les stablescoins (basés sur les comptes de crypto-monnaie de blockchain) ou les monnaies fiduciaires (basées sur des comptes financiers traditionnels).Bridge intègre les deux systèmes de compte en termes de paiement, de remises et de compensation.

Par conséquent, il peut être prévu que, dans le processus des stablescoins, entrant dans le paiement commercial et les systèmes de paiement international, des monnaies fiduciaires similaires/ /Les services intermédiaires pour la convergence et la conversion des stablescoin sont indispensables, et cette nouvelle demande devrait créerILDe nouveaux modèles commerciaux tels que les fournisseurs d’infrastructures et les fournisseurs de services financiers.

Un autre défi dans le paiement des stablescoin est l’efficacité du paiement.L’architecture de paiement traditionnelle est une architecture informatique centralisée, et une architecture centralisée est bénéfique pour l’efficacité. Prenons Alipay comme exemple.En 2017, les paiements de pointe de 256 000 transactions par seconde étaient de 256 000 transactions par seconde.On peut voir que les systèmes de paiement traditionnels desservent des centaines de millions d’utilisateurs, et l’efficacité de paiement de 100 000 transactions par seconde n’est pas un gros problème.En revanche, les crypto-monnaies blockchain limitent naturellement l’efficacité en raison des caractéristiques de l’architecture décentralisée de la blockchain.En prenant les deux blockchains publics déployés par USDT, Ethereum et Tron à titre d’exemple, la chaîne TRON peut gérer plus de 2 000 transactions par seconde, tandis que le réseau principal Ethereum ne traite que des transactions à deux chiffres par seconde, et une fois que la popularité des transactions augmentera, elle sera congestionnée.Les données ici sont toujours un état idéal (inactif), et à mesure que le nombre de tâches effectuées par le réseau augmente, le réseau sera sans aucun doute encombré.Le réseau de blockchain comporte l’efficacité de paiement de millions d’utilisateurs, ce qui deviendra sûrement un problème d’architecture technique clé qui a besoin de percées de toute urgence.

4SIPHON Financial Liquidité: US Stock Tokenisation (RWA) et agent

Tokenisation des actions américainesRwaLa piste devrait accélérer sa mise en œuvre dans la prochaine piste importante, ce qui stimulera la croissance de la demande de stalins et en même tempsAgentLes avantages de l’intégration avec les stablecoins auront un effet siphon sur la liquidité financière mondiale.

4.1Tokenisation des actions américaines: de nouveaux catalytiques qui valent la peine d’être attendues dans le second semestre

Les stablecoins lui-même sont des RWAS (actifs réels) avec des espèces comme actifs. Ils n’ont pas de valeur d’investissement, mais en tant que «monnaie fiduciaire» importante sur chaîne, a le rôle d’outils d’infrastructure. En plus des scénarios d’application de stablecoin décrits ci-dessus, la tokenisation des actions (actions tokenisées) devrait devenir le prochain marché des applications majeur pour les stablescoins.

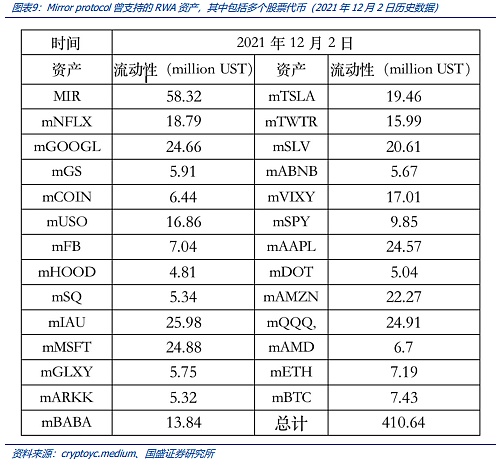

Au cours des dernières années, la tokenisation des stocks a été « un flash dans la casserole » dans le développement du marché des crypto-monnaies. Le protocole Mirror le plus représentatif est le protocole Mirror, dont la plate-forme fournit aux utilisateurs divers produits RWA sous la forme d’actifs synthétiques, y compris des actifs tokenisés américains tels que Tesla, Google, Apple, Microsoft, etc. (comme le montre la figure ci-dessous). Plus tard, en raison des fluctuations réglementaires et du marché, la tokenisation des actions est progressivement devenue silencieuse.

Aujourd’hui, lorsque RWA favorise rapidement le suivi réglementaire, le marché n’est plus satisfait des rendements des jetons d’obligations de trésorerie, mais poursuit plutôt la tokenisation en actions.De toute évidence, la tokenisation en stock est un marché plus attractif et énorme, offrant plus d’options de configuration pour les investisseurs de crypto-monnaie avec différents besoins de configuration. Cette direction a acquis un consensus entre les institutions financières traditionnelles et les institutions de crypto-monnaie, et la tokenisation des actions devrait gagner un lobbying réglementaire plus fort.Les institutions financières traditionnelles et les institutions de crypto-monnaie représentées par Blackrock font activement des suggestions aux régulateurs afin de promouvoir la mise en œuvre de la tokenisation des actions.Récemment, Cryptocurrency Exchange Coinbase demande l’approbation de la Securities and Exchange Commission (SEC) des États-Unis pour avoir fourni aux utilisateurs des transactions « actions tokenisées ». Les avantages possibles de la tokenisation des actions aux échanges de crypto-monnaie sont évidents.

Avant cela, la crypto-monnaie vétéran échange de KrakenIl prévoit de fournir des options de négociation de bourses américaines à tokenisé aux clients non américains.Le 22 mai, le Crypto Exchange Kraken a annoncé qu’il coopérerait avec les finances soutenues pour lancer un service de trading de stocks et de FNB tokenisé appelé « Xstocks », couvrant plus de 50 actions et ETF cotés aux États-Unis, notamment Apple, Tesla, Nvidia, etc.

Il peut être prévisible que la tokenisation des actions devrait être mise en œuvre à un rythme accéléré, qui deviendra un scénario d’application important pour les étages, et l’ampleur du marché boursier américain suffit pour promouvoir l’expansion rapide de l’ampleur des stablecoins.

4.2Le paiement de l’agent d’IA est un autre marché potentiel

Les stablecoins sont une option très conviviale pour les paiements d’agents d’IA.Dans le monde AGI futur, l’agent d’IA remplacera les gens pour terminer beaucoup de travail, ce qui implique inévitablement le paiement.Le processus de paiement des comptes financiers traditionnels, tels que les comptes bancaires, nécessite souvent l’autorisation des utilisateurs, l’examen des institutions financières et d’autres processus.Ce flux de travail d’autorisation multi-nœuds complexe n’est pas amical avec l’agent d’IA. Dans de nombreuses demandes, l’agent d’IA n’implique pas de contrôle direct des comptes et des paiements – les opérations de paiement sont toujours exploitées par le personnel, tandis que les stablescoins sont construits sur des comptes d’éclairage blockchain, qui convient très à l’agent d’IA pour contrôler les comptes pour obtenir des paiements.

Nous pensons que l’introduction de contrats intelligents par Ethereum ouvre non seulement les capacités de script de la blockchain, mais intègre également parfaitement la prise de décision intelligente et le paiement des comptes.En d’autres termes, l’agent AI n’est plus seulement un assistant intelligent fournissant une analyse et des conseils, mais peut le combiner directement avec des comptes d’utilisateurs pour réaliser la manipulation du compte par l’agent. Cela se reflète dans de nombreuses applications de blockchain.

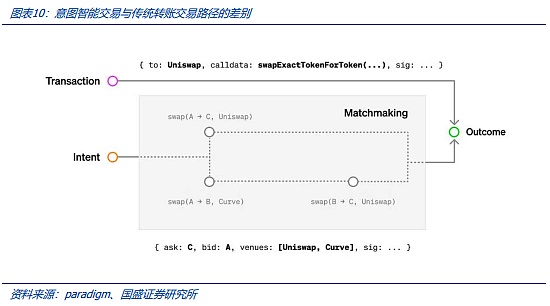

Prenons des applications centrées sur l’intention comme exemple pour voir comment l’IA de l’intelligence intégrale la prise de décision avec le paiement.Par exemple, l’utilisateur souhaite échanger des jetons A (un jeton) pour le jeton B (jeton B) en fonction d’un certain ratio attendu (notez qu’il peut ne pas y avoir de méthodes de trading A / B prêtes à l’emploi comme prévu par l’utilisateur à l’heure actuelle).L’utilisateur n’a qu’à fournir cet objectif de demande. En ce qui concerne le chemin à travers le processus et quel pool de liquidités est utilisé, l’utilisateur n’a pas besoin de le considérer.L’application Intent est un agent d’IA intelligent qui aide les utilisateurs à effectuer une analyse intelligente et à trouver le meilleur chemin de négociation (ou des opportunités de trading).Grâce à l’intention, l’agent AI peut enfin atteindre le résultat tant que l’utilisateur signe et autorise la signature « en un clic ».Dans le processus spécifique, le protocole d’intention utilisera les algorithmes d’IA pour optimiser et résoudre le «routage» de liquidité possible pour trouver le meilleur chemin pour atteindre les objectifs de l’utilisateur – cela peut impliquer plusieurs pools de transactions (c’est-à-dire les échanges sur la blockchain) et d’autres méthodes de chemin de transaction.

D’après l’analyse ci-dessus, nous pouvons voir que les transactions de signature des comptes de blockchain sont hautement intégrées aux solutions d’algorithme d’IA.Cela fournit une certaine base pour que l’agent AI utilise directement des comptes d’utilisateurs, c’est-à-dire que les utilisateurs peuvent autoriser « un clic » à autoriser les utilisateurs, qui peuvent autoriser les droits de fonctionnement des utilisateurs sur les algorithmes d’IA.Et ce type de fusion est universel, c’est-à-dire que les comptes de blockchain sont naturellement un contrat intelligent, qui a les gènes de l’IA, y compris le prêt Lightning, le protocole de base du protocole de Dex – AMM de Dex – Auto Market Maker), etc.Une fois que les stablecoins ont entré le champ de paiement, l’agent d’IA peut être utilisé pour promouvoir la circulation sanguine, qui devrait libérer les mains des utilisateurs et avoir une certaine place pour l’imagination.

5Réglementation et conformité des staboins: les systèmes de paiement conformes doivent encore être établis

L’établissement d’un système de paiement de stablecoin est un projet systématique.Comment les utilisateurs et les entreprises individuels conservent-ils des actifs de crypto-monnaie?Les utilisateurs individuels peuvent gérer les actifs de la blockchain via des clés privées, mais compte tenu du seuil pour l’utilisation et la gestion des portefeuilles de blockchain, ce n’est pas une solution universelle – après tout, si un individu perd ou oublie sa clé privée, il perdra complètement les actifs de crypto-monnaie dans le compte (la blockchain est un compte décentralisé et n’a pas de permanence sur le serveur central ou de super). Pour les entreprises, la gestion des clés privées est encore plus complexe. Les personnes qui ont des clés privées ont un contrôle absolu sur les actifs du compte blockchain, et il y a un risque moral ici.Bien sûr, les entreprises peuvent choisir de confier des actifs de crypto-monnaie à des institutions professionnelles, telles que IBIT, le produit Bitcoin Spot ETF émis par BlackRock, et ses actifs de spot Bitcoin sous-jacents sont confiés à des institutions professionnelles telles que Coinbase.S’il s’agit d’une demande de paiement, la garde à vue de Stablecoin semble apporter de nombreux inconvénients dans le processus de paiement. En bref, cela implique une construction systématique telle que la sécurité des actifs, le contrôle interne, la conformité et la coordination entre plusieurs pays.

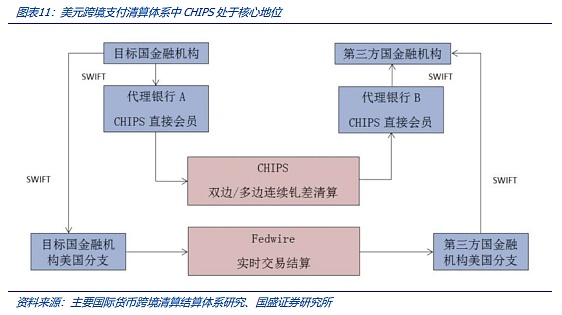

De nombreux défis réglementaires abordés par les paiements de stablecoin, en particulier la offshoréisation des monnaies fiduciaires.À l’heure actuelle, la réglementation des stablecoins dans le processus de flux de paiement est dans un état vierge.La conséquence la plus directe de l’utilisation généralisée des étalines est la offshoréisation de la monnaie fiduciaire.À l’échelle mondiale, la compensation transfrontalière du dollar américain est principalement responsable de la compensation transfrontalière du dollar américain (Système de puces) (New York Clearing House Interbank Payment System), et le volume de transaction américain traité représente environ 95% du total du volume de transactions en dollars américains (2020 données).Par conséquent, les États-Unis peuvent réglementer la circulation des paiements et une circulation du dollar américain presque à l’échelle mondiale, ce qui est également la base de la juridiction des bras à long terme de l’activité du dollar américain.Le stablecoin du dollar américain émis sur la blockchain a les caractéristiques du «paiement est en train de compenser» et de décentralisation, et son paiement et sa compensation sont achevés par le grand livre décentralisé de la blockchain.Les États-Unis n’ont pas de méthodes de réglementation et de contrôle efficaces pour les crypto-monnaies de la blockchain – presque tout transfert de paiement de crypto-monnaie n’est pas contrôlé par le gouvernement et toute autre personne.

Par conséquent, les stablescoins du dollar américain émis sur la blockchain ne sont pas soumis à des contraintes réglementaires, et les États-Unis ne peuvent pas contrôler sa liquidation. Dans la description précédente, vous pouvez voir les caractéristiques naturelles anti-régulation et anti-censure des livres de blockchain.Par conséquent, le dollar stablecoin est équivalent au dollar « offshore ».Il s’agit d’une préoccupation cachée qui ne peut être évitée dans le développement de stablescoins.Unodc) a publié un rapport en janvier 2024 disant que le Dollar stablecoin USDT est devenu le principal outil des criminels d’Asie du Sud-Est pour blanchir de l’argent et de la fraude en raison de sa facilité de transfert et de son acceptation généralisée.Il s’agit d’un microcosme de l’USDS offshore a fait que l’USD est celui qui a fait que l’USD était offshore.

En bref, l’état actuel des stablecoins est au stade de l’application et de l’exécution de la réglementation. Dans tous les cas, les besoins de l’application et la logique métier des stablecoins ont essentiellement mûri.Les politiques réglementaires des États-Unis et des autorités de Hong Kong en Chine ne joueront qu’un rôle normatif dans le développement des stablecoins et fourniront une logique de développement commercial plus claire pour les institutions financières traditionnelles.

6. Conseil d’investissement: faites attention aux secteurs liés à la RWA et à la stablecoin

Nous pensons qu’en vertu de la promotion des projets de loi réglementaires liés aux stablescoins aux États-Unis et à Hong Kong, en Chine, le développement rapide des marchés RWA et des stablescoin sera inauguré. Stablecoins et RWA sont toujours principalement basés sur l’investissement à thème.Le marché devrait prêter attention à la mise en œuvre de demandes telles que la tokenisation des actions américaines et l’émission de licences de stable à Hong Kong, en Chine et dans d’autres catalyse.Il est recommandé de prêter attention aux cibles connexes de la RWA et de la chaîne de l’industrie des stablescoin.Dans le même temps, pour des applications innovantes originaires de la blockchain, nous devons prêter attention à sa catalyse et à des modifications du marché financier.

7. Avertissement de risque

La recherche et le développement de la technologie de la blockchain ne sont pas comme prévu: les technologies et les projets liés à la blockchain sous-jacents de Bitcoin en sont aux premiers stades du développement, et il existe un risque que la recherche et le développement technologiques ne soient pas comme prévu.

Incertitude des politiques réglementaires: le fonctionnement réel des projets Blockchain et Web3.0 implique un certain nombre de politiques financières, de réseau et d’autres politiques réglementaires.À l’heure actuelle, les politiques réglementaires de divers pays sont encore au stade de la recherche et de l’exploration, et il n’y a pas de modèle réglementaire mature, de sorte que l’industrie fait face au risque d’incertitude dans les politiques réglementaires.

La mise en œuvre du modèle commercial Web3.0 est inférieure aux prévisions: l’infrastructure et les projets liés à Web3.0 en sont aux premiers stades du développement, et il existe un risque que la mise en œuvre du modèle commercial soit inférieure à celle prévu.