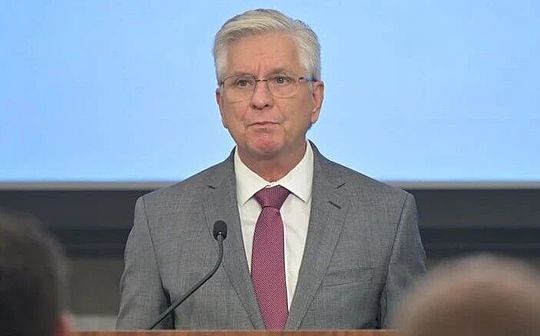

Le 21 octobre, le gouverneur de la Réserve fédérale, Waller, a prononcé un discours important intitulé « Adopter les nouvelles technologies et les nouveaux participants dans le domaine des paiements » lors de la conférence « Innovation en matière de paiement » organisée par la Réserve fédérale.

Il y a deux points dignes d’attention dans le discours.Premièrement, la Réserve fédérale a participé activement à la révolution crypto.Waller a déclaré que nous ne considérons plus l’industrie DeFi avec suspicion ou dédain. Waller a déclaré : La Réserve fédérale participera activement à ce changement.

Deuxièmement, Waller a annoncé que la Réserve fédérale propose un nouveau type de compte principal à accès limité (ou ce qu’il a appelé un « compte principal simplifié »), qui permettrait à toutes les institutions légalement qualifiées d’accéder directement aux canaux de paiement de la Réserve fédérale sans dépendre des banques partenaires.En vertu de telles réglementations, ces institutions ne seraient pas en mesure d’utiliser tous les services du compte principal, tels que les services d’emprunt auprès de la Réserve fédérale. Mais toute entité légalement qualifiée pourra obtenir un compte principal, et les règles d’éligibilité ne changeront pas. Essentiellement, ce nouveau compte principal rationalisé permettra à la Fed de donner son feu vert aux banques innovantes, notamment aux sociétés de technologie financière, aux émetteurs de stablecoins et à d’autres sociétés de paiement.

Selon le rapport de la journaliste de Crypto In America, Eleanor Terrett, cela revêt une grande importance pour des sociétés comme Custodiabank et Krakenfx, qui tentent d’obtenir le compte principal de la Fed depuis des années, Custodia allant même jusqu’à poursuivre la Fed en justice.Cette décision pourrait également accélérer le processus d’obtention de comptes pour des sociétés telles que Ripple et Anchorage, qui ont déjà soumis des candidatures cette année.

Voici le texte intégral du discours :

Conférencier : Gouverneur Christopher J. Waller

Suzanne, merci. Bonjour tout le monde.C’est un plaisir de vous accueillir à tous au Conseil des gouverneurs de la Réserve fédérale pour notre conférence inaugurale sur l’innovation en matière de paiements. J’ai deux objectifs en organisant cette conférence.Tout d’abord, je souhaite me concentrer sur les nouvelles technologies émergentes dans le domaine de la finance décentralisée et des crypto-monnaies et sur la manière dont elles s’intègrent dans l’écosystème des paiements traditionnel. J’attends avec impatience une discussion animée à ce sujet entre les géants des paiements traditionnels et les forces émergentes de la finance décentralisée. Deuxièmement, j’espère envoyer un signal : la Fed est entrée dans une nouvelle ère dans le domaine des paiements : nous ne considérons plus le secteur financier décentralisé avec suspicion ou mépris.Au lieu de cela, nous vous invitons aujourd’hui à participer à une conversation sur l’avenir des paiements en Amérique, qui se déroule ici même, chez nous, une conversation qui aurait été inimaginable il y a quelques années à peine.

Comme nous le savons tous, la révolution des paiements induite par la technologie bat son plein, et je déclare solennellement par la présente que la Réserve fédérale participera activement à cette révolution.

De nombreuses avancées technologiques remodèlent le système de paiement : pièces stables et actifs tokenisés basés sur la technologie des registres distribués ;la popularité rapide de l’intelligence artificielle (IA) ; et l’intégration croissante de ces innovations dans l’écosystème financier traditionnel. Cela inclut les institutions et les infrastructures qui soutiennent la sécurité économique et l’efficacité du système de paiement de notre pays, et bien sûr la Réserve fédérale elle-même.Cette révolution des paiements entraîne des changements à tous les niveaux, et dans un instant, je développerai certaines des nouvelles idées sur lesquelles la Réserve fédérale travaille pour soutenir ces innovations.

J’ai déjà évoqué les deux modèles fondamentaux d’innovation en matière de paiement dans l’économie de marché. L’une d’entre elles est l’innovation pilotée par le secteur privé.La grande majorité de l’innovation provient du secteur privé – qui bénéficie des incitations et des conditions les plus fortes pour allouer des ressources et prendre des risques pour explorer de nouvelles technologies.Le deuxième modèle est celui où les agences du secteur public telles que la Réserve fédérale construisent des plates-formes et fournissent des services pour aider le secteur privé à étendre de nouveaux services aux clients de manière plus pratique et plus rapide. De telles initiatives ne devraient être mises en œuvre que pour répondre aux besoins spécifiques du marché et dans une mesure limitée.Les institutions publiques, y compris la Réserve fédérale, devraient adopter une position qui reconnaît et adopte l’innovation du secteur privé susceptible d’améliorer le système de paiement tout en maintenant la sécurité et la stabilité du système de paiement.Ces éléments de sécurité et de stabilité sont aussi essentiels pour une nouvelle génération d’innovateurs que pour les institutions traditionnelles.

Permettez-moi de prendre un instant de recul et de vous rappeler comment nous en sommes arrivés là où nous en sommes aujourd’hui.Depuis sa création, la Réserve fédérale a travaillé avec le secteur privé pour améliorer l’efficacité du système de paiement et de règlement. Dès le début, les services de compensation fournis par la Reserve Bank ont éliminé le besoin de transporter quotidiennement de l’argent liquide dans des véhicules d’escorte armés.Bien avant que nous commencions à parler de « rails de paiement » – l’infrastructure de paiement qui est à l’origine de l’innovation d’aujourd’hui – la Réserve fédérale faisait circuler des trains sur des rails en acier pour livrer et compenser les chèques papier à travers le pays.Au début du XXe siècle, le Federal Wire System (Fedwire) a commencé à effectuer des virements de banque à banque via des lignes télégraphiques.Aujourd’hui, nous disposons de plusieurs infrastructures prenant en charge le règlement des virements interbancaires en temps réel.

Cette conférence se concentrera sur l’innovation pilotée par le secteur privé. Nous rassemblons 100 innovateurs du secteur privé qui utilisent une technologie de pointe pour créer de nouvelles possibilités en matière de paiements.Les experts participant à la conférence se sont engagés à intégrer les voies de paiement financier traditionnelles avec la technologie du grand livre distribué, à développer de nouveaux produits et services dans l’écosystème des actifs numériques et à promouvoir l’application de l’intelligence artificielle dans le domaine des paiements.

Les entreprises participant à ces innovations sont notamment des banques, des gestionnaires d’actifs, des établissements de paiement de détail, des entreprises technologiques et des sociétés fintech de cryptographie natives.Cela montre que les registres distribués et les crypto-actifs ne sont plus des technologies marginales, mais sont de plus en plus intégrés à la pierre angulaire du système de paiement et financier.

Avant d’écouter ce que les innovateurs ont à dire, je voudrais expliquer le rôle de la Réserve fédérale dans le soutien au secteur privé : à la fois en tant que coordinateur pour résoudre les problèmes de coopération et pour exploiter l’infrastructure de base de paiement et de règlement.Nous sommes davantage concentrés sur l’avenir et accumulons de l’expérience pour notre propre système de paiement grâce à des recherches pratiques à l’intersection de la tokenisation, des contrats intelligents, de l’intelligence artificielle et du paiement.L’objectif de cette démarche est de mieux comprendre la dynamique de l’innovation au sein du système de paiement, d’évaluer si ces technologies peuvent offrir des opportunités de mise à niveau de l’infrastructure de paiement de la Banque et de promouvoir un dialogue plus approfondi sur les nouvelles technologies avec le secteur.

Même s’il s’agit d’un bon début, je pense que nous pouvons et devons apporter davantage de soutien aux forces qui conduisent activement le changement dans le système de paiement.à cette fin,J’ai demandé au personnel de la Fed d’explorer l’idée de ce que j’appelle un « compte de paiement ».Actuellement, les succursales de la Réserve fédérale fournissent des comptes principaux et des services financiers à des entités légalement qualifiées, conformément au « Guide d’évaluation des demandes de comptes et de services ».Le compte de paiement sera ouvert à toutes les institutions légalement qualifiées et sera particulièrement utile aux entreprises qui se concentrent sur l’innovation en matière de paiement.

Le concept de compte de paiement est conçu pour fournir des services de paiement de base de la Fed aux institutions légitimes qui effectuent actuellement des opérations de paiement principalement par l’intermédiaire de banques tierces détenant des comptes principaux complets.De nombreuses entreprises qualifiées qui se livrent à une activité de paiement importante n’ont peut-être pas besoin de toutes les fonctionnalités d’un compte principal ou de la gamme complète de services financiers de la Réserve fédérale pour réussir à innover et à servir leurs clients.Le programme est conçu pour adapter les nouveaux services de compte en fonction des besoins de l’entreprise et des risques qu’ils posent à la Federal Reserve Bank et au système de paiement.L’essentiel est donc que ces comptes de paiement à faible risque bénéficient d’un processus d’examen rationalisé.L’innovation en matière de paiements évolue à un rythme rapide et la Réserve fédérale doit suivre le rythme.

Plus précisément, je décrirai un prototype possible d’un tel compte de paiement (ou « compte modérateur allégé ») :Bien que ce compte soit connecté au canal de paiement de la Réserve fédérale, il gérera efficacement divers risques pour la Réserve fédérale et le système de paiement.Pour contrôler la taille du compte et son impact sur le bilan de la Fed, la Banque de réserve ne paiera pas d’intérêts sur les « soldes des comptes de paiement » et pourra imposer un plafond sur le solde.

Ces comptes ne bénéficient pas de privilèges de découvert diurne : les paiements seront refusés lorsque le solde atteint zéro. Ils ne peuvent ni emprunter via le guichet d’escompte ni utiliser tous les services de paiement de la Fed (car la Reserve Bank ne peut pas contrôler le risque de découvert intrajournalier sur ces services).Pour être clair, il s’agit d’idées préliminaires destinées à illustrer les orientations futures possibles du changement.En bref, je crois que le paysage des paiements et les types de prestataires de services ont radicalement changé ces dernières années, et que les nouveaux comptes de paiement sont mieux adaptés à cette nouvelle réalité.

Pendant que le personnel de la Fed étudiera le programme, il consultera un large éventail de parties prenantes pour mieux comprendre les avantages et les inconvénients du programme.Des progrès pertinents seront annoncés prochainement.

Je terminerai ici mes remarques pour aborder la partie vraiment passionnante de cette conférence : une discussion sur l’innovation et l’avenir des paiements. Merci à tous les panélistes experts d’avoir pris le temps de participer, aux participants en personne et aux nombreux téléspectateurs en ligne.Des remerciements particuliers vont au personnel de la Réserve fédérale qui a efficacement avancé dans les préparatifs pendant son programme d’automne chargé.Maintenant, passons à la réunion !