Auteur : Zhao Ying, Wall Street News

La semaine dernière, on prévoyait que le « RMP » arriverait sur le marché. La Réserve fédérale a annoncé le lancement du programme Reserve Management Purchase (RMP) comme prévu cette semaine. Wall Street pourrait inaugurer une fête d’injection de liquidités.

La Réserve fédérale a annoncé du jour au lendemain qu’elle commencerait à acheter des bons du Trésor à court terme si nécessaire pour maintenir un approvisionnement suffisant en réserves.La Fed de New York a simultanément annoncé son intention d’acheter pour 40 milliards de dollars de bons du Trésor à court terme au cours des 30 prochains jours. Il s’agit de la dernière mesure en date depuis qu’elle a officiellement cessé de réduire son bilan la semaine dernière..Cette décision intervient dans un contexte de récentes fluctuations inquiétantes des taux d’intérêt sur le marché américain des pensions, estimé à 12 000 milliards de dollars, et de turbulences persistantes sur le marché des changes, obligeant la Réserve fédérale à accélérer ses actions.

Cette initiative vise à maintenir des réserves adéquates,Bien que les responsables aient souligné à plusieurs reprises qu’« il ne s’agit pas d’un assouplissement quantitatif », le marché a voté en faveur de mesures concrètes : les obligations américaines, les actions américaines, le Bitcoin, l’or et le pétrole brut ont tous augmenté et le dollar américain s’est affaibli.Il s’agit d’une « opération d’assouplissement quantitatif » typique, et les investisseurs tentent de reproduire les avantages de la fête des liquidités en 2019.

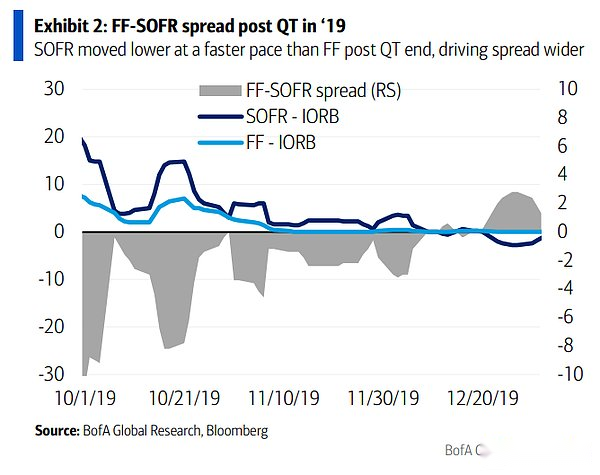

L’impact de cette décision sur les marchés de financement à court terme sera probablement immédiat.Sur la base de l’expérience de 2019, l’injection de liquidités fera rapidement baisser le taux de financement au jour le jour garanti (SOFR), tandis que la réaction du taux des fonds fédéraux (FF) est relativement lente.Ce « décalage horaire » créera un espace d’arbitrage important pour les investisseurs.

40 milliards de dollars d’achats mensuels démarrent

L’annonce de la Fed de New York mercredi a détaillé le cadre opérationnel du RMP.Selon les instructions du FOMC, la Fed de New York maintiendra des niveaux de réserves adéquats en achetant des bons du Trésor à court terme sur le marché secondaire et, si nécessaire, en achetant des bons du Trésor d’une durée restante pouvant aller jusqu’à trois ans.Le montant de ces achats sera ajusté en fonction des tendances attendues de la demande de dettes de la Fed ainsi que des fluctuations saisonnières.

Les montants mensuels du RMP seront annoncés vers le neuvième jour ouvrable de chaque mois, ainsi que les plans d’achat provisoires pour les 30 prochains jours environ.La salle des marchés de la Fed de New York prévoit d’annoncer le premier plan le 11 décembre, lorsque les bons du Trésor à court terme de la RMP totaliseront environ 40 milliards de dollars et que les achats commenceront le 12 décembre.

La Fed de New York s’attend à ce que les achats de RMP restent élevés dans les mois à venir pour compenser une forte augmentation attendue des engagements hors réserve en avril de l’année prochaine.Par la suite, le rythme des achats globaux pourrait ralentir considérablement en fonction des variations saisonnières attendues des engagements de la Fed..Le montant de l’achat sera ajusté de manière appropriée en fonction des perspectives d’approvisionnement des réserves et des conditions du marché.

Le FOMC a déclaré dans un communiqué : « Le Comité estime que les soldes des réserves sont tombés à un niveau adéquat et commencera à acheter des titres du Trésor à court terme si nécessaire pour continuer à maintenir un approvisionnement adéquat en réserves. » Cette déclaration marque un tournant important dans la stratégie de gestion du bilan de la Fed.

Le président de la Réserve fédérale, Powell, a déclaré que la Fed elle-même n’était pas « préoccupée » par les tensions sur le marché monétaire. « Nous savions que ce jour arriverait tôt ou tard, mais il est simplement arrivé plus tôt que prévu. »Mais la Fed a immédiatement lancé un programme d’achat de bons du Trésor et s’attend à ce que les achats « restent élevés » pendant un certain temps, ce qui suggère que les responsables sont effectivement préoccupés par la crise des liquidités.

Le RMP n’est pas un QE, mais le marché s’en fiche

L’objectif principal du QE « d’assouplissement quantitatif » est de réduire les taux d’intérêt à long terme en achetant des bons du Trésor et des MBS à long terme pour stimuler la croissance économique.L’objectif du RMP est plus technique et se concentre sur l’achat d’obligations d’État à court terme (bons du Trésor) pour garantir qu’il y a suffisamment de liquidités dans les « pipelines » du système financier pour éviter les accidents.

Bien que la Réserve fédérale et les puristes aient souligné à plusieurs reprises que la RMP n’est qu’un ajustement et non un QE, le marché a répondu par des « transactions d’assouplissement quantitatif ».Le dernier rapport de l’équipe de stratégie de taux d’intérêt de Bank of America est similaire au consensus du marché, la banque étant convaincue qu’une injection de liquidités à grande échelle est à venir.

Bank of America s’attendait auparavant à ce que les fonds RMP soient composés de deux parties : une partie est la croissance naturelle du bilan (croissance naturelle), qui doit s’adapter à l’expansion naturelle de la taille de l’économie et à la demande de monnaie en circulation ; l’autre partie est le « remblai » (Backfill), qui devrait durer 6 mois et sert à combler l’écart qui peut être causé par le retrait de liquidité précédent.

Bank of America a déclaré que comparé au QE, qui consiste simplement à baisser les taux d’intérêt à long terme ou à stimuler l’économie, le RMP s’apparente davantage à un entretien du « pipeline » du système bancaire.Cependant, pour les marchés de financement à court terme, l’impact substantiel est l’injection directe de liquidités.Bank of America estime que les liquidités injectées via le RMP feront rapidement baisser le SOFR, mais que la réponse du taux des fonds fédéraux sera relativement lente. Ce « décalage horaire » crée un espace d’arbitrage important.

Les prix du marché sous-estiment actuellement fortement le risque de cette injection de liquidités. Bank of America estime que le spread SOFR/FF reviendra rapidement à -5 pb, voire moins, par rapport aux -10 pb actuels.Cela signifie pour les investisseurs qu’il existe des opportunités commerciales évidentes sur le marché des taux d’intérêt initiaux.

Le scénario de 2019 peut-il être répété ?

Pour comprendre ce qui est sur le point de se produire, l’équipe du stratège en taux d’intérêt de Bank of America, Mark Cabana, a souligné que l’histoire n’a fourni qu’un seul cas de RMP véritablement digne de référence, à savoir l’automne 2019.

À la mi-septembre 2019, le SOFR a soudainement bondi, révélant un manque extrême de liquidité dans le système, connu sous le nom de crise des pensions.La Réserve fédérale a rapidement lancé des opérations de rachat et a annoncé le 11 octobre qu’elle commencerait à mettre en œuvre le RMP le 16 octobre.L’échelle mensuelle du RMP à l’époque était d’environ 0,2 à 0,3 % du PIB, et le total des opérations de rachat était d’environ 1 % du PIB.

La réaction du marché a été immédiate.L’injection de liquidité a poussé le spread SOFR/FF à se rétrécir rapidement de -21pb en septembre à -3pb en octobre, puis à se stabiliser à -2pb en novembre.L’expérience de 2019 montre que les injections de liquidités peuvent entraîner des changements extrêmement rapides dans le SOFR, tandis que le taux des fonds fédéraux présente un décalage..

Bank of America a souligné que même si la rime historique est similaire, 2025 ne sera pas une simple répétition de 2019. La situation actuelle de retrait excessif de la Réserve fédérale n’est pas aussi grave qu’en 2019, de sorte que la réponse de la Réserve fédérale cette fois ne sera pas aussi dramatique qu’en 2019. La BofA s’attend à ce que la RMP mensuelle soit d’environ 0,15 % du PIB, en dessous des niveaux de 2019.

Bien que l’intensité soit moindre, le mécanisme de transmission logique est cohérent : l’augmentation des liquidités pousse SOFR à réagir rapidement, tandis que FF est à la traîne.Ce mécanisme s’est également vérifié au second semestre 2021, lorsque le QE de la Fed a poussé le SOFR vers zéro plus rapidement que le FF.Quelle que soit la définition officielle, le marché est clairement prêt pour un nouveau cycle de liquidité.