Autor: Ekko an, Ryan Yoon, Fuente: Tiger Research, Compilador: Shaw Bitcoin Vision

Conclusiones clave

-

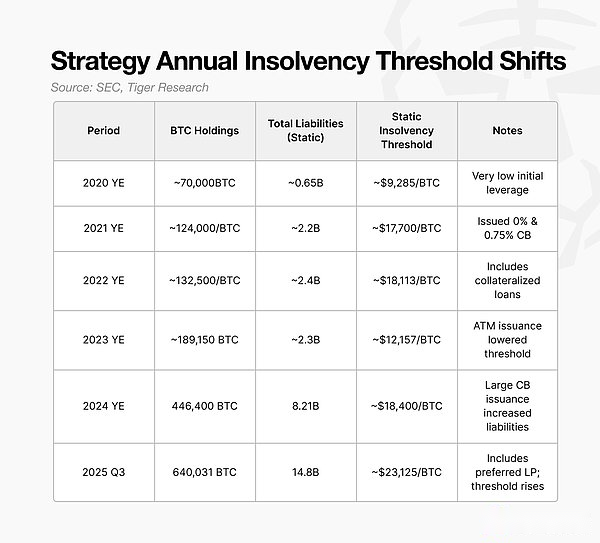

Se espera que el umbral de quiebra estático de Strategy sea de alrededor de 23.000 dólares en 2025, casi el doble del nivel de 12.000 dólares en 2023.

-

La compañía cambiará su modelo de financiación de efectivo simple y pequeños bonos convertibles a una cartera diversificada de bonos convertibles, acciones preferentes y emisión de cajeros automáticos en 2024.

-

Las opciones de compra en poder de los inversores les permiten canjearlas antes de su vencimiento.Si los precios de Bitcoin caen, es probable que los inversores ejerzan esta opción, lo que convierte a 2028 en una ventana de riesgo crítica.

-

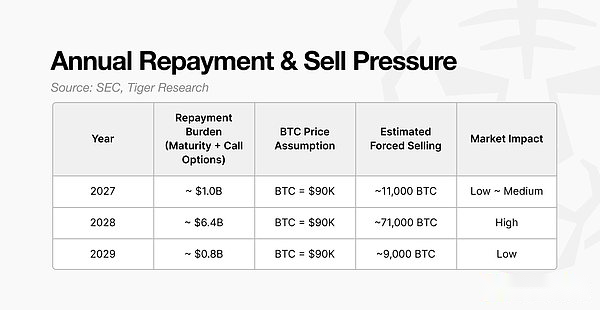

Si la refinanciación fracasa en 2028, es posible que Strategy necesite vender aproximadamente 71.000 Bitcoins, suponiendo un precio de Bitcoin de 90.000 dólares.Esto equivale al 20% al 30% del volumen de negociación diario promedio y causará una presión significativa en el mercado.

1. Preguntas sobre la estabilidad de la estrategia

La reciente caída de Bitcoin ha provocado que el precio de las acciones de DAT caiga aproximadamente un 50%.Esto plantea una pregunta central en el mercado: con la caída tanto del precio de las acciones como de los activos principales de la empresa, ¿sigue existiendo la estabilidad de la estrategia?Las preocupaciones aumentaron después de que JPMorgan señalara que la estrategia podría eliminarse del índice MSCI.

La gente no sólo presta atención a las acciones.La estrategia tiene una gran cantidad de Bitcoin, que es suficiente para influir en el mercado en general, superando con creces la escala de las ballenas comunes.. Esto plantea dos preguntas clave.

-

¿A qué nivel alcanzará el precio de Bitcoin antes de que colapse el balance de Strategy?

-

¿Cuándo y bajo qué condiciones la empresa puede tener impacto en el mercado?

Este informe examina las presentaciones de la Comisión de Bolsa y Valores de EE. UU. (SEC) para determinar el umbral de quiebra efectivo de Strategy, los períodos de mayor riesgo y el impacto potencial que podría tener en el mercado si ocurriera un escenario de estrés.

2. Estrategia en riesgo: umbral de 23.000 dólares

Antes de iniciar nuestro análisis, primero aclaramos el concepto de quiebra estática.La quiebra estática es una situación en la que una empresa no puede pagar sus deudas incluso si se liquidan todos sus activos.

En pocas palabras, la quiebra estática es una situación en la que los activos son menores que los pasivos.Por ejemplo, si Echo Company posee una propiedad valorada en mil millones de wones y 100 millones de wones en efectivo, pero tiene una deuda de 1.200 millones de wones, entonces, desde el punto de vista del balance, la empresa ya es insolvente.Las empresas de DAT se enfrentan a la misma situación.Si el precio de Bitcoin cae por debajo de cierto nivel, el capital contable se vuelve negativo y la empresa no puede pagar su deuda.Este nivel se conoce como umbral de quiebra estática.

Para determinar el umbral de quiebra estático de Strategy, primero examinamos cómo la empresa acumuló sus tenencias de Bitcoin.

La estrategia ha mantenido a Bitcoin como un activo estratégico desde 2020, pero su patrón de acumulación ha cambiado después de 2023. Hasta entonces, la empresa había dependido principalmente de reservas de efectivo y pequeños bonos convertibles para comprar Bitcoin.Sus tenencias se mantienen por debajo de los 100.000 Bitcoins y sus necesidades de refinanciación también son relativamente limitadas.

A partir de 2024, el método de financiación de Strategy cambiará.La compañía aumentó el apalancamiento para financiar la compra de más Bitcoin mediante una combinación de emisiones de acciones preferentes, planes de acciones de cajeros automáticos y deuda convertible a gran escala.

Esto resultó en una rápida aceleración de la acumulación de Bitcoins.Esta estructura crea un ciclo: cuanto mayor es el precio de Bitcoin, mayor es la capitalización de mercado de la empresa y mayor apalancamiento, lo que respalda más compras.

Los objetivos siguen siendo los mismos, pero la estructura de financiación y el perfil de riesgo han cambiado.Este cambio estructural está ahora en el centro de la exacerbación del riesgo de quiebra de Strategy.

La estrategia espera un nivel de umbral de quiebra estático de aproximadamente 23.000 dólares en 2025.Por debajo de ese nivel, el valor de sus tenencias de Bitcoin sería menor que sus pasivos, lo que haría que la empresa fuera insolvente en su balance.

La clave es que este umbral sigue aumentando.En 2023, la empresa puede mantener un precio de Bitcoin de alrededor de 12.000 dólares.Este umbral aumenta a $18,000 en 2024 y $23,000 en 2025. Este nivel crítico también aumentó a medida que Strategy aumentó sus tenencias de Bitcoin.

Por lo tanto, el umbral de 23.000 dólares representa el precio mínimo requerido para que Bitcoin opere de manera estable.Esto significa que Bitcoin tendría que caer aproximadamente un 73% desde los niveles actuales para desencadenar el riesgo de quiebra.

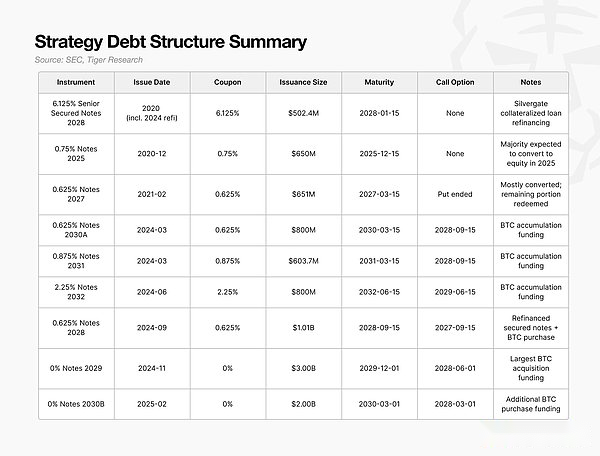

3. Bonos convertibles: la emisión es el derecho de venta del tenedor, no la fecha de vencimiento.

Como se mencionó anteriormente, el umbral de quiebra estático de Strategy se elevó a $23,000 ya que los pasivos crecieron más rápido que las tenencias de Bitcoin.La siguiente pregunta es cómo se estructuran estas deudas.

Entre 2024 y 2025, Strategy adopta un nuevo modelo de financiación que combina bonos convertibles, acciones preferentes y un plan de acciones en cajeros automáticos.Entre estos instrumentos, los bonos convertibles representan la mayor proporción y tienen el impacto más significativo en el mercado.

La clave no es el tamaño o el vencimiento del bono convertible, sino el momento en que el tenedor ejerce la opción de venta.

Esta cláusula permite a los inversores solicitar el reembolso anticipado, que la empresa no puede rechazar.La mayoría de los grandes bonos convertibles emitidos en 2024-2025 tienen fechas de reembolso para sus tenedores alrededor de 2028, por lo que 2028 es un año clave para que Strategy demuestre su capacidad de refinanciación.

Si los precios de Bitcoin se acercan al umbral de quiebra en 2028 o las condiciones del mercado empeoran, es probable que los inversores ejerzan opciones de venta en lugar de esperar a que expiren.Una ola de ejercicios de opciones de venta requeriría que Strategy recaudara miles de millones de dólares en efectivo de inmediato.

El problema es que casi todo el dinero recaudado a través de estos bonos convertibles se utiliza para comprar Bitcoin.Si estos fondos se invierten en activos productivos que generan flujo de caja, la empresa naturalmente tendrá una fuente de fondos de pago.Sin embargo, el enfoque en acumular Bitcoin ha dejado poco efectivo disponible para canjear.

Por lo tanto, los pagos de la deuda deberán lograrse mediante la venta de activos.Si los precios de Bitcoin son bajos cuando se abre la ventana de opciones, Strategy podría enfrentar una escasez de liquidez inmediata.Las ventas forzadas deprimirían aún más los precios, elevarían los umbrales de quiebra y potencialmente desencadenarían un círculo vicioso.

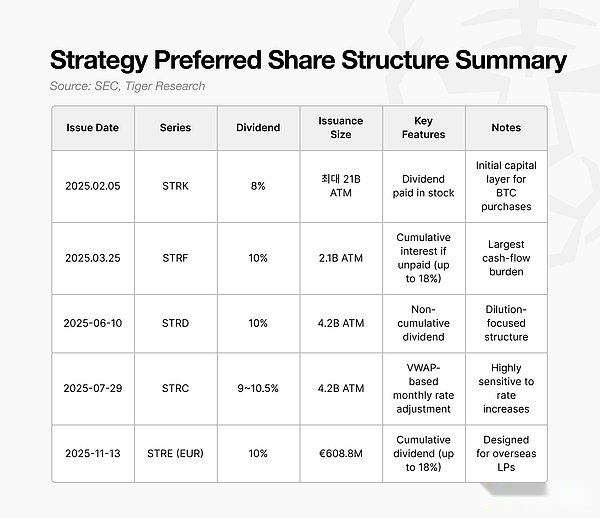

4. Acciones preferentes: ¿Por qué elegir una carga de dividendo del 10%?

A partir de 2025, la estrategia pasará de emitir bonos convertibles de cupón casi cero a emitir acciones preferentes con una rentabilidad por dividendo de alrededor del 10%.A primera vista, esta puede parecer una opción más costosa.

Sin embargo, la decisión refleja crecientes presiones de refinanciamiento en 2027-2028.Un gran número de tenedores de bonos que opten por revender sus bonos en 2028 aumentará significativamente los riesgos de pago a mediano plazo.Cualquier salida continua de efectivo durante este período aumentará el riesgo de quiebra.

La característica clave de las acciones preferentes es que no es necesario pagar los dividendos en efectivo.La emisión de estrategias está diseñada para que los dividendos se puedan pagar en acciones cuando sea necesario.Esto permite a la empresa obtener capital sin una fuga de efectivo inmediata y cumplir con sus obligaciones de pago de dividendos sin utilizar efectivo.De hecho, las acciones preferentes ayudan a Strategy a evitar vender Bitcoin durante el período crítico 2027-2028.

Si bien una rentabilidad por dividendo del 10% parece alta, pagar dividendos en forma de acciones lo convierte en una herramienta para preservar la liquidez y prevenir la escasez de efectivo a corto plazo.

Sin embargo, esta estructura también trae nuevos desafíos. El pago de dividendos en forma de acciones continúa diluyendo a los accionistas comunes.La propia estrategia se enfrenta a una posible dilución del capital causada por futuras conversiones de bonos convertibles, y las acciones preferentes han añadido otro aspecto de presión sobre el capital.

Las acciones preferentes también disfrutan de derechos de reembolso prioritario.Si la empresa enfrenta presión sobre el pago de la deuda y los costos operativos al mismo tiempo, se debe pagar a los accionistas preferentes con prioridad sobre los accionistas comunes.Aunque las acciones preferentes no tienen una fecha de vencimiento fija, sus obligaciones de dividendos constituyen un costo fijo estructural y afectan el umbral de quiebra real de la empresa.

Para 2024-2025, Strategy ha pasado de un modelo basado en bonos convertibles de bajo costo a una estructura híbrida que combina bonos convertibles, acciones preferentes y emisiones de cajeros automáticos. Este cambio permitió que las tenencias de Bitcoin se expandieran rápidamente en el corto plazo.

5. ¿Qué pasa si la estrategia falla?

Si Strategy no puede refinanciar en 2028, su impacto en el mercado puede estimarse a partir de sus obligaciones de pago.

Una gran cantidad de bonos convertibles emitidos en 2024-2025 generarán reembolsos potenciales de aproximadamente $6.4 mil millones en 2028. Si las condiciones del mercado se deterioran y la emisión de acciones preferentes, la emisión de cajeros automáticos y la nueva deuda convertible no pueden continuar, la empresa no tendrá más remedio que vender Bitcoin.

Suponiendo un precio de Bitcoin de 90.000 dólares, Strategy necesitaría vender aproximadamente 71.000 Bitcoins para cumplir con estas obligaciones.Esto no es comparable al tamaño de una venta institucional típica.

El volumen de negociación diario promedio actual en el mercado al contado es de 20 mil millones a 30 mil millones de dólares.La venta de 71.000 Bitcoins por 90.000 dólares equivale a unos 6.400 millones de dólares y representa alrededor del 20% al 30% del volumen de operaciones diario.Es casi seguro que una liquidación tan masiva en un corto período de tiempo ejercería presión sobre los precios en el mercado.

Lo que es aún más preocupante es que este tipo de liquidación no ocurre una sola vez.A medida que los precios de Bitcoin caen, los activos de Strategy inmediatamente pierden valor, debilitando sus ratios financieros.Esto limitará aún más su capacidad para recaudar fondos y puede obligarlo a vender más Bitcoin.

El resultado es un círculo vicioso: las refinanciaciones fallidas conducen a ventas forzadas, las ventas forzadas conducen a la caída de los precios, la caída de los precios reduce el valor de los activos y la empresa se ve obligada a vender más activos.Unos cuantos trimestres de esta dinámica podrían empeorar los balances más allá de la recuperación.

Por lo tanto, el riesgo estructural de Strategy se concentra en 2028. Fuera de esta ventana, el modelo de apalancamiento parece manejable, pero si no se refinancia en 2028 podría desencadenar una presión de venta lo suficientemente grande como para afectar a todo el mercado de Bitcoin.

Por lo tanto, 2028 será crítico no sólo para la supervivencia de la estrategia, sino también para la volatilidad potencial en todo el ecosistema de Bitcoin.

6. La estrategia es relativamente estable, pero los que ingresan tarde enfrentan mayores riesgos

La narrativa del mercado a menudo reduce el riesgo de DAT a una simple pregunta: ¿puede una empresa sobrevivir a cada caída de Bitcoin?Sin embargo, este análisis muestra que la clave para la supervivencia de una empresa no son las oscilaciones de precios a corto plazo o la volatilidad de las acciones, sino el diseño del balance de una empresa y su estructura de capital.

Por lo tanto, evaluar las empresas de DAT requiere algo más que simplemente observar la caída del precio de sus acciones o del precio de Bitcoin.Los indicadores clave incluyen la posición de su umbral estático de insolvencia, el momento de las presiones de pago en efectivo y las herramientas que tiene para cerrar las brechas de financiamiento.Estos factores nos ayudan a comprender su resiliencia estructural en lugar de fluctuaciones de corto plazo.

No todos los riesgos se pueden predecir.Los flujos de capital de los ETF, las condiciones macroeconómicas y los cambios en las políticas regulatorias pueden remodelar el entorno del mercado en cualquier momento.Aun así, los puntos de referencia más fiables son los umbrales de quiebra implícitos en los datos financieros y la mecánica de flujo de caja subyacente de la empresa.

La estrategia es única en este sentido.La compañía ingresó al mercado de Bitcoin en 2020, resistió la recesión en 2022 y aceleró la acumulación mediante financiamiento apalancado en 2024. Su combinación de deuda convertible y acciones preferentes crea un colchón de múltiples capas.

Por tanto, la estrategia tiene una base relativamente estable.Los nuevos participantes aún no han establecido un marco DAT maduro y su capacidad para soportar fuertes caídas de precios es mucho menos estable.