Auteur : Chaos Labs ; Traduction : @bitchainvisionxz

1, curation des risques et allocation de capital en chaîne (OCCA) la montée de

DeFi est entré dans une nouvelle étape de structuration : les stratégies de trading institutionnelles sont résumées en actifs tokenisés composables.

Cette tendance a commencé avec la montée en puissance des jetons garantis liquides (LST), et le lancement du trading sur base tokenisée par Ethena Labs est devenu un tournant clé pour les produits structurés DeFi.Le protocole regroupe les stratégies en dollars synthétiques en couvrant les risques Delta, convertit les stratégies qui nécessitent une gestion des marges 24 heures sur 24 en jetons en un clic et redéfinit les attentes des utilisateurs en matière de DeFi.

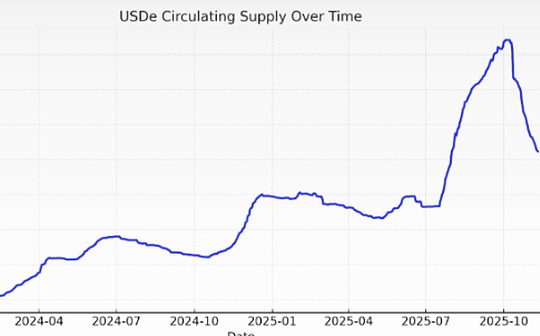

Les produits de rendement qui étaient autrefois réservés aux bureaux de négociation et aux institutions sont désormais devenus courants : l’USDe est devenu le stablecoin le plus rapide à atteindre un montant total bloqué de 100 milliards de dollars.

Le succès d’Ethena confirme la forte demande du marché pour un accès symbolique aux stratégies institutionnelles.Ce changement remodèle les structures du marché et suscite une nouvelle vague de « conservateurs de risques » ou répartiteurs de capitaux en chaîne (OCCA) – des sociétés qui encapsulent les stratégies de rendement et de risque dans des interfaces utilisateur plus rationalisées.

2, les conservateurs des risques etOCCAQu’est-ce que c’est ?

L’industrie doit encore s’entendre sur une définition unifiée du conservateur des risques ou OCCA. Le label couvre une variété de modèles, mais le noyau commun est un reconditionnement de stratégies génératrices d’intérêt.

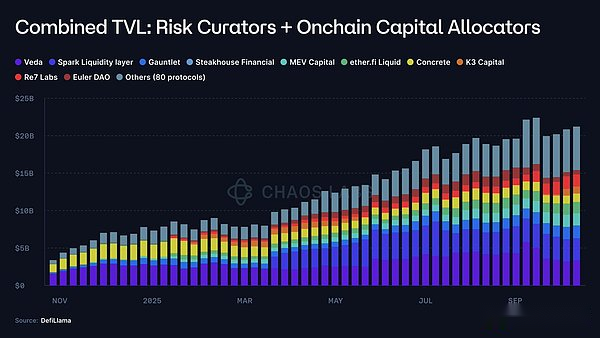

OCCA lance généralement des produits de stratégie de marque, tandis que les conservateurs de risques utilisent principalement des marchés de devises modulaires tels que Morpho et Euler Labs pour réaliser des bénéfices via des coffres-forts paramétrés.La valeur totale bloquée (TVL) de ces deux types de demandes passera de moins de 2 millions de dollars américains en 2023 à 20 milliards de dollars américains (soit une augmentation d’environ 10 000 fois).

Cela soulève une série de questions fondamentales :

-

Où vont les dépôts ?

-

À quels risques de protocole et de contrepartie les fonds sont-ils exposés ?

-

Les paramètres de risque sont-ils adaptatifs ? Peut-on y faire face efficacement, même face à des événements réellement volatils ? Sur quelles hypothèses repose-t-il ?

-

Quelle est la liquidité de l’actif sous-jacent ?

-

Si vous rencontrez des rachats ou des courses concentrés, quelles sont les voies de sortie ?

3, Où se cachent les risques ?

Le 10 octobre, le plus grand crash d’altcoin de l’histoire de la crypto-monnaie a balayé CEX et le contrat perpétuel DEX, déclenchant une liquidation inter-marchés et un désendettement automatique (ADL).

Cependant, les produits tokenisés delta neutre ne semblent pas être affectés.

La plupart de ces produits fonctionnent comme une boîte noire, avec peu d’informations divulguées, à l’exception du taux de rendement annualisé annoncé et des engagements généraux du marché.Quelques OCCA divulguent tout au plus indirectement les expositions aux risques protocolaires et les orientations stratégiques, mais les informations clés telles que les données en temps réel au niveau de la position, les canaux de couverture, les tampons de marge, les endossements dynamiques d’actifs et les stratégies de stress mark sont rarement rendues publiques – même si elles sont divulguées, elles sont souvent sélectives ou retardées.

En raison du manque de données étiquetées vérifiables ou de traces au niveau des canaux, il est difficile pour les utilisateurs de déterminer si leur résistance au risque est due à une conception judicieuse, à la chance ou à une confirmation financière tardive ;dans la plupart des cas, les utilisateurs ne peuvent même pas savoir si des pertes réelles ont eu lieu.

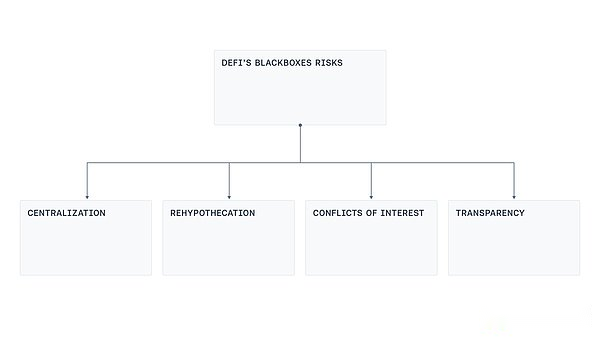

Nous analyserons quatre défauts de conception courants : le contrôle centralisé, la réhypothèque des actifs, les conflits d’intérêts et la transparence limitée.

Risque de centralisation

La plupart des « boîtes noires » de type revenus packagés sont gérées par un compte externe (EOA) ou un portefeuille multi-signature contrôlé par l’opérateur, qui est responsable de la garde, du transfert et du déploiement des fonds des utilisateurs.Ce modèle centralisé réduit le chemin vers des pertes catastrophiques dues à des erreurs opérationnelles (telles qu’une compromission de clé ou une coercition de signataire).Il reproduit également le modèle courant d’attaques de transition qui a dominé le secteur au cours du dernier cycle : même sans intention malveillante, un seul poste de travail compromis, un lien de phishing ou un interne abusant des privilèges d’urgence peuvent faire des ravages.

Risque de réhypothécation

Dans certains produits basés sur le revenu, les garanties sont réutilisées tout au long de la chaîne de coffre-fort. Un coffre-fort dépose des fonds ou emprunte dans un autre coffre-fort, qui à son tour se transforme en un troisième coffre-fort.L’enquête a mis en évidence un modèle de prêt circulaire : les dépôts sont « blanchis » par plusieurs coffres-forts, gonflant la valeur totale de blocage, formant une chaîne récursive coulée-prêt (ou emprunt-offre), amplifiant les risques systémiques.

conflit d’intérêt

Même si toutes les parties impliquées ont de bonnes intentions, fixer des plafonds d’offre/d’emprunt optimaux, des courbes de taux d’intérêt ou choisir la solution oracle parfaite pour un produit n’est pas une tâche facile.Ces décisions s’accompagnent de compromis : un marché trop grand ou non plafonné peut épuiser les liquidités de sortie, rendant les liquidations non rentables et induisant des manipulations ;à l’inverse, un plafond trop bas peut restreindre une activité saine ; et une courbe de taux d’intérêt qui ignore l’ampleur de la liquidité peut causer des problèmes aux prêteurs. Lorsque la performance des conservateurs est mesurée en fonction de la croissance, le problème devient plus important : les incitations des conservateurs et des épargnants peuvent diverger.

Manque de transparence

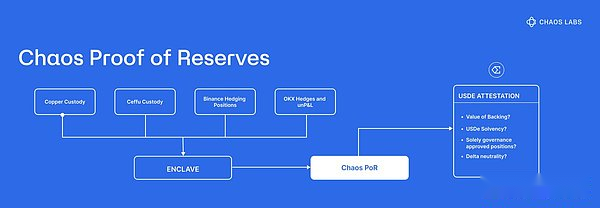

La purge du marché d’octobre a révélé un problème simple : les utilisateurs manquaient de données de surveillance capables de vérifier l’emplacement des risques, la manière dont ils étaient marqués et l’existence en temps réel d’actifs adossés.En raison de risques tels que le front-running, les short squeezes, etc., il n’est pas toujours judicieux de publier les positions en temps réel. Mais un certain niveau de transparence est compatible avec le modèle économique : la visibilité au niveau du portefeuille (et non les données tick par tick), la composition des réserves, la couverture par classe d’actifs, etc.peuvent tous être vérifiés par des tiers.Ces systèmes fournissent également une preuve de réserves et accèdent à la gouvernance sans exposer les données de transaction sensibles via des tableaux de bord et des rapports sur le rapprochement des soldes bloqués, des positions bloquées/couvertes et des passifs.

4, voie à suivre réalisable

La récente vague de produits sélectionnés pousse DeFi de ses premiers principes fondamentaux de non-dépositaire, vérifiable et transparent à un modèle opérationnel plus institutionnalisé.

Il n’y a pas de péché originel dans cette transformation.La maturité de DeFi a créé un espace pour des stratégies structurées, et ces stratégies nécessiteront inévitablement une certaine discrétion opérationnelle et des composants centralisés.

Cependant, accepter la complexité n’est en aucun cas la même chose qu’accepter l’opacité.

L’objectif est de combler le fossé avec l’esprit de DeFi en créant un terrain d’entente viable où les opérateurs peuvent gérer des registres complexes tout en maintenant la transparence pour les utilisateurs.

Pour atteindre cet objectif, l’industrie devrait progresser dans les directions suivantes :

Certificat de réserve :Brisez les limites du taux de rendement annualisé (APY), divulguez les détails de la stratégie sous-jacente et introduisez régulièrement des audits tiers et des systèmes PoR.Les utilisateurs doivent pouvoir vérifier l’approbation des actifs à tout moment.

Gestion moderne des risques :Des solutions de tarification et de gestion pour les produits à revenus structurés existent déjà et sont adoptées par les principaux protocoles DeFi tels que Aave.L’oracle du risque de chaos optimise les paramètres du protocole grâce à un cadre qui réduit les points de défaillance uniques centralisés, tout en préservant la santé et la sécurité du marché des devises.

Réduisez le risque de centralisation :Ce n’est pas un problème nouveau. Les attaques de transition ont contraint l’industrie à faire face à une escalade des clés, à la collusion des signataires et à des autorisations d’urgence opaques.Il ne faut pas oublier les leçons de l’histoire : adopter des signatures à seuil ou des modules matériels de sécurité (HSM) ;mettre en œuvre la séparation de la propriété des clés ; séparation des rôles (proposition, approbation, exécution) ; allocation de fonds en temps réel et solde minimum du portefeuille chaud ; liste blanche de retrait des chemins de garde ; mécanisme de mise à niveau à verrouillage temporel avec file d’attente publique ; et des autorisations d’urgence strictement limitées et révocables.

Limiter le risque systémique :La réutilisation des garanties est une caractéristique inhérente aux produits tels que l’assurance ou la réhypothèque.Les comportements de réhypothèque doivent être restreints et la divulgation obligatoire pour éviter la formation d’une boucle fermée de prêt et de prêt entre produits liés.

Transparence de l’alignement des intérêts :Les incitations doivent être aussi transparentes que possible.Clarifier l’orientation des intérêts du conservateur, le réseau de parties liées et le processus d’approbation des changements peut transformer la boîte noire en un contrat pouvant être évalué par les utilisateurs.

Construction standardisée :La curation de capital-risque représente déjà une industrie de 20 milliards de dollars.Ce segment doit établir des spécifications standardisées minimales, notamment un système de classification unifié, des exigences de divulgation obligatoires et des mécanismes de suivi des événements.

En mettant en œuvre certains de ses engagements, le marché de la curation peut conserver les avantages d’une structure professionnelle tout en protégeant les droits des utilisateurs avec de la transparence et des données vérifiables.

5, conclusion

La montée en puissance de l’OCCA et des conservateurs de risques est le résultat inévitable de l’entrée de DeFi dans la phase des produits structurés.Depuis qu’Ethena a prouvé que les stratégies de qualité institutionnelle peuvent être symbolisées et distribuées, la formation d’une couche d’allocation professionnelle autour du marché des devises est devenue une fatalité. Cette superposition en elle-même n’est pas un problème ;le problème est que la liberté opérationnelle qu’elle requiert remplace de plus en plus la vérifiabilité.

La solution est claire : émettre des preuves de réserves liées aux passifs, divulguer les incitations et les parties liées, limiter les réhypothèques, réduire les points de contrôle uniques grâce à une gestion moderne des clés et au contrôle des modifications, intégrer les signaux de risque (pas seulement les prix) dans la gestion des paramètres de risque.

En fin de compte, le succès dépend de la capacité à répondre à tout moment à trois questions clés :

-

Mes dépôts sont-ils adossés à des actifs ?

-

À quels risques de protocole, de lieu ou de contrepartie suis-je exposé ?

-

Qui contrôle les actifs ?

DeFi ne nécessite pas de choisir entre complexité et principes fondamentaux.Les deux peuvent coexister et la transparence peut évoluer avec la complexité.