Auteur: Michael Nadeau, fondateur du rapport Defi; Traduction: Bitchain Vision Xiaozou

Standard Chartered Bank a publié un rapport intitulé « La crise de la quarantaine d’Ethereum » le mois dernier, qui a déclenché une discussion animée. Le rapport estime que la base a poussé la valeur marchande d’Ethereum à évaporer 50 milliards de dollars et à « retirer le PIB », réautant ainsi son objectif de cours de fin d’année de 10 000 $ à 4 000 $. Cela soulève une question principale: les erreurs de jugement standard ont-elles été judiciaires en bas de la « courbe J J L2? Ou la récession structurelle se poursuivra-t-elle?

Dans cet article, nous réexaminerons les conclusions de Standard Chartered et présenterons nos propres opinions.

1,BaseAvec Ethereum« Partenariat«

Supposons que vous êtes Ethereum et je suis de la base. Nous construisons tous une infrastructure critique pour web3. Un jour, je vous suggère: pourquoi ne pas travailler avec lui lors de la construction d’un autre L1?

CommeBaseMes besoins de coopération sont:

Partager Ethereum Security and Settlement Layer (le coût des vérificateurs auto-construits est trop élevé)

Établir un accès au pont transversal natif aux utilisateurs et actifs d’Ethereum

Partager l’écosystème de liquidité et de développeur

Réduire les coûts d’exploitation

compatibleEVMet infrastructure environnante

En tant qu’Ethereum, vous voulez:

passerCoincementObtenez de nouveaux utilisateurs via les canaux

promouvoirEthExigences (transactions et services en chaîne)

Recevoir les commentaires des clients au niveau de l’entreprise

Générer des revenus de frais pour les validateurs

Améliorer le débit et l’expérience utilisateur

Les deux côtés forment un effet synergique de 1 + 1 & gt; 3. Maintenant, deux ans se sont écoulés, utilisons des données sur la chaîne pour vérifier les résultats.

2,BaseDonnées économiques et en chaîne

Frais d’utilisation

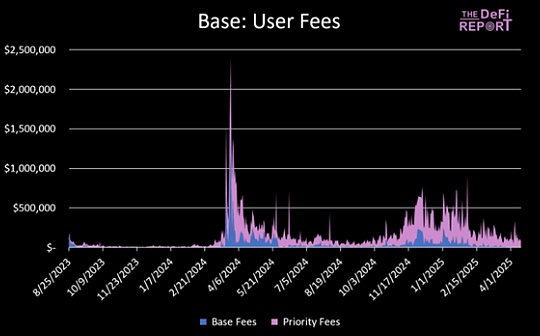

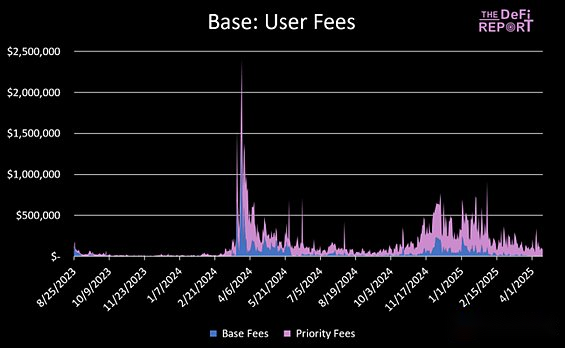

Depuis sa création, Base a généré un total de 24,8 millions de dollars en frais de base et 81,9 millions de dollars de frais de priorité. En 2024, les revenus de base (74 millions de dollars) ont représenté 1,1% du chiffre d’affaires annuel total de Coinbase.

Base est actuellement la croissance la plus rapide et la plus rentable Ethereum L2, lancée deux ans plus tard que son plus grand concurrent arbitrum.

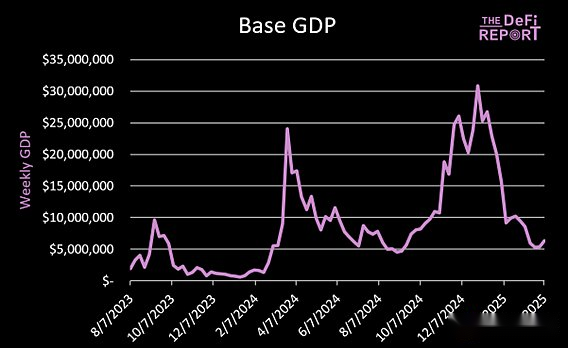

PIB de base

Les applications sur la chaîne de Base génèrent un total de 768 millions de dollars de frais (PIB « cumulatif), et ses principaux contributeurs incluent des protocoles Defi tels que l’UNISWAP et l’aérodrome.

Le « PIB » mesure les frais payés par les utilisateurs finaux pour l’utilisation des applications sur chaîne (hors frais de gaz).

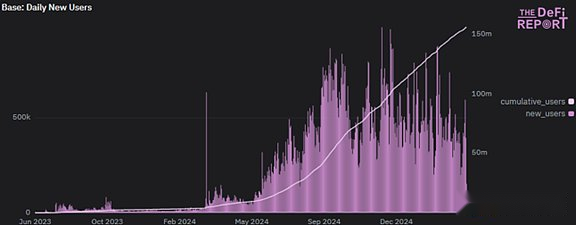

Nouvelle adresse quotidienne moyenne

Au cours des 30 derniers jours, Base a ajouté en moyenne 412 000 nouvelles adresses par jour. Depuis son lancement en août 2023, Base a attiré un total de 155 millions d’interactions d’adresse. La base détourne les nouveaux utilisateurs de l’écosystème Ethereum.

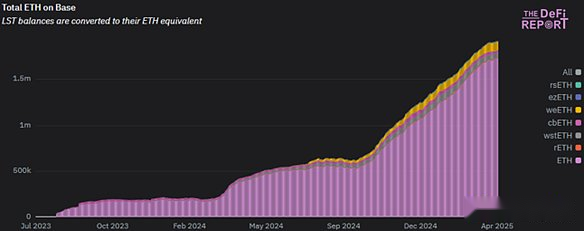

BasepontageEth

Actuellement, il y a 1,917 million d’ETH (y compris LST) sur la chaîne de base, représentant 1,6% de la circulation, créant une nouvelle demande d’ETH.

Actifs de pont moyens quotidiens

Grâce au pont transversal indigène, 50 millions de dollars US à 200 millions de dollars d’actifs se déroulent entre L1 / L2 chaque jour (l’ETH représente 80%). Au cours des 30 derniers jours, 503 millions de dollars d’actifs sont revenus vers Ethereum de la base. Au cours des 90 derniers jours, 3 milliards de dollars d’actifs sont revenus vers Ethereum de la base, confirmant qu’Ethereum est toujours une plaque tournante interchaine.

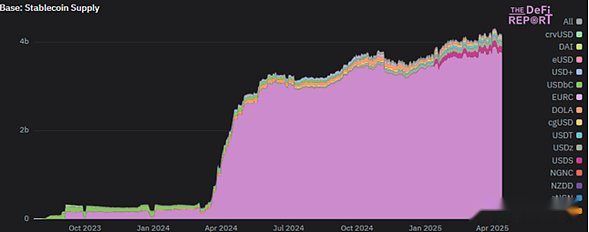

Approvisionnement en stablecoin

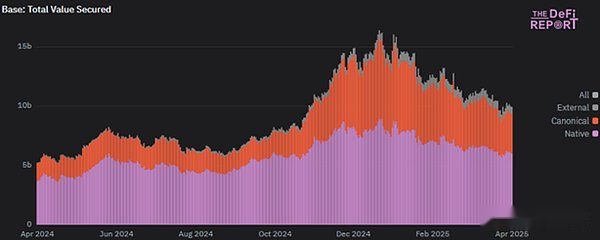

L’action de stablescoins sur la chaîne de base a atteint 4,2 milliards de dollars américains (USDC représente 91%), avec une valeur de position verrouillée totale de 9,9 milliards de dollars, dont 6 milliards d’actifs indigènes et 3,3 milliards proviennent d’Ethereum. Cela crée plus de scénarios d’application pour Ethereum.

La base est actuellement évaluée à 9,9 milliards de dollars. De ceci, 6 milliards de dollars sont des actifs «natifs», ce qui signifie que ces actifs sont émis sur la base. 3,3 milliards de dollars sont des actifs « canoniques », ce qui signifie que ces actifs sont comblés d’Ethereum. 600 millions de dollars sont considérés comme des actifs « externes », ce qui signifie que ces actifs se pont à partir d’autres chaînes.

De même, la base crée une nouvelle demande nette d’ETH par des actifs tokenisés natifs.

En bref, Base a utilisé Ethereum en moins de deux ans:

• Devenez le L2 le plus important et la plus rapide, gagnant 106 millions de dollars en frais d’utilisation.

• Introduit 157 millions de nouvelles adresses pour Ethereum (y compris certaines migration des utilisateurs de L1).

• Créer un écosystème d’application qui engage 768 millions de dollars de frais.

• 1,91 million d’ETHS transversaux, créant une demande de services supplémentaires sur la chaîne.

• Augmenter la valeur de 4 milliards de dollars américains (Coinbase détient environ 50% des USDC).

• émettre 6 milliards de dollars d’actifs natifs, tout en présentant 3,3 milliards de dollars d’actifs Ethereum.

Nous pensons qu’Ethereum a atteint une valeur coopérative de 1 + 1 = 3 ici. Mais combien profite Ethereum lui-même?

3,BasePour Ethereum« Franchise de sécurité« Contributions

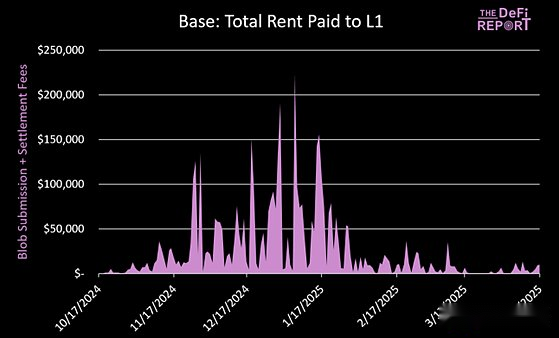

Base a payé un total de 4,5 millions de dollars américains en blobs et frais de règlement (détruits), et la marge bénéficiaire en chaîne a atteint 91% au cours des six derniers mois (à l’exclusion des coûts de la chaîne).

Il convient de noter que la base paie un total de 24 millions de dollars en frais de L1, dont 80% se sont produits avant la mise en œuvre de l’EIP4844 (une goutte moins chère), et notre analyse n’inclut pas l’étape des données d’appel précédente.

Actuellement, la base traite en moyenne 93 TP, augmentant efficacement la capacité d’Ethereum.

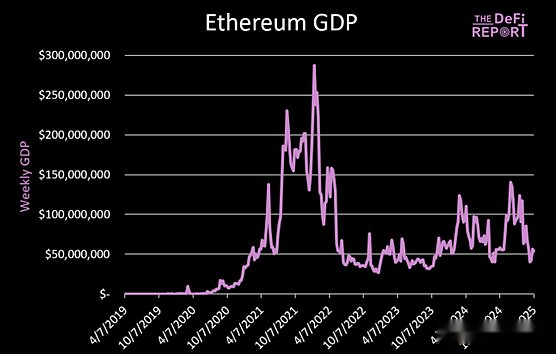

Étant donné que Base s’est mis en ligne en août 2023, le PIB hebdomadaire d’Ethereum a augmenté de 75%, mais il est toujours inférieur de 80% à son apogée au début de 2022. Actuellement, le PIB quotidien de l’application L1 est de 57 millions de dollars, tandis que le PIB hebdomadaire moyen de la demande de base est de 6,8 millions de dollars.

Retour à la question principale: Base « Steal » Ethereum PIB?

La réponse est oui!

C’est exactement ce que signifie la feuille de route L2. Les principales applications (comme uniswap, AAVE) se développent vers la base, et de nouveaux projets (tels que l’aérodrome) choisissent directement la base au lieu de L1. La migration des utilisateurs vers L2 a entraîné une diminution des frais de manutention L1 et de la combustion ETH, et Ethereum se tourne vers un modèle commercial plus d’entreprise / B2B.

Ce n’est que lorsque L2 ne peut combler l’écart avec des frais blob à l’avenir que cela constituera le « bug » d’Ethereum.

4,BasePrévisions de croissance etEthCapture de valeur

Sur la base des données actuelles, nous pensons qu’Ethereum investit dans un avenir à long terme à travers la feuille de route en L2, sacrifiant le PIB, les frais de gestion et l’ETH brûlant à court terme, en espérant que la base peut étendre son échelle, construire des modèles reproductibles (finance traditionnelle?) Et favoriser le développement positif de l’écosystème.

Analyse de la situation actuelle:

• L2 traite actuellement environ 165 tps et doit rivaliser pour l’espace blob.

• 3-4 L2 continuent de remplir les 3 blobs cibles actuels par bloc (maximum 6). Chaque fois que cela se produit, L2 offre une augmentation du coût.

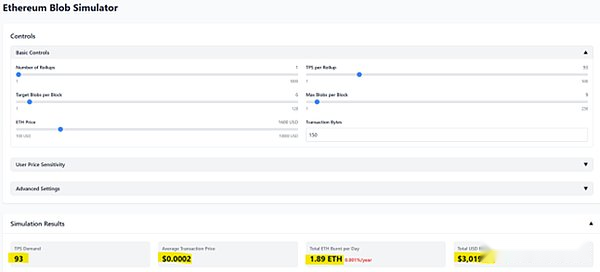

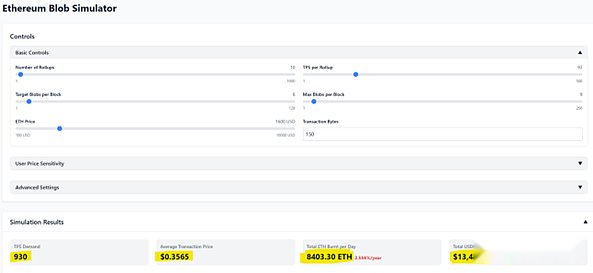

• Les blobs / blocs cibles sont actuellement 3 (jusqu’à 6), mais seront augmentés à 6 (jusqu’à 9 blobs / blocs) via PECTRA le mois prochain. Par conséquent, dans l’analyse initiale du scénario, nous supposons que la cible est de 6 blobs et jusqu’à 9 blobs.

• Nous utilisons un émulateur blob créé par Tim Robinson.

Comme le montre le chiffre ci-dessus, l’état actuel a peu d’impact sur l’économie Ethereum, et les frais L2 moyens sont de 0,0002 $.

Une augmentation de 5 fois des TP de base entraînera des frais de L2 légèrement plus élevés, tout en apportant plus de valeur à Ethereum L1 (24,5 millions de dollars annualisé).

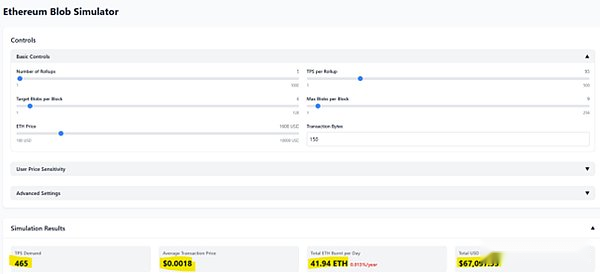

Une augmentation de 10 fois des TP de base entraînera une augmentation de 200 fois des revenus annualisés de L1 à 4,9 milliards de dollars américains (les utilisateurs vérifiés sont heureux de voir).

Mais nous avons également créé un autre problème: les frais moyens L2 atteindront 0,35 $ (inacceptable).

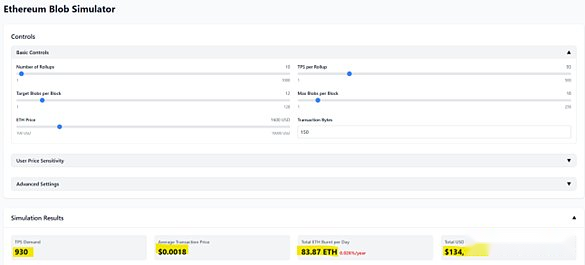

Les mises à niveau de Peerdas et Fusaka (qui devraient être Q3 / Q4 cette année) augmenteront le lifting / bloc blob à 12 (la cible finale est de 48 et la limite maximale est de 72). Supposons que les TP de base sont augmentés de 10 fois et que Fusaka est initialement amélioré:

• Les frais L2 moyens peuvent être contrôlés à 0,0018 USD

• Revenu annualisé L1 de 48,9 millions de dollars américains

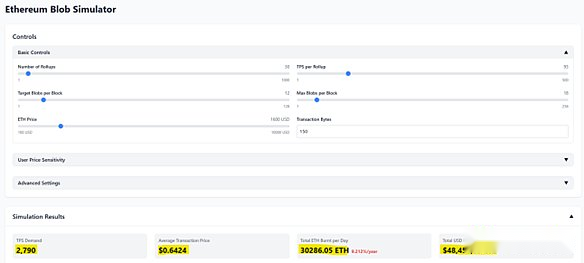

Si l’arbitrum et l’optimisme atteignent également 10 fois l’expansion au cours de la même période:

• Les revenus annualisés L1 peuvent atteindre 17,7 milliards de dollars américains (doubler son pic en près de 2021)

• Les revenus annualisés L1 peuvent atteindre 17,7 milliards de dollars américains (doubler son pic en près de 2021)

• Mais encore une fois, nous avons créé un goulot d’étranglement avec le coût / commerce L2 moyen passant à 0,64 $. Cela ne fonctionne pas.

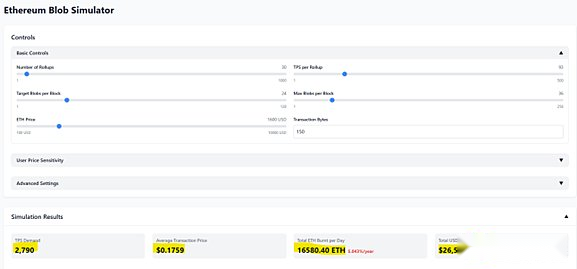

Estimons de manière optimiste que les blobs cibles augmenteront à 24 en un an:

• Les revenus annualisés L1 sont tombés à 9,6 milliards de dollars

• Les frais L2 moyens sont toujours de 0,17 $

Pour contrôler les frais moyens L2 inférieurs à 0,02 $ US, 33 blobs / blocs cibles sont nécessaires. À l’heure actuelle, les revenus annualisés de L1 ne sont que 1,4 milliard de dollars américains – tout comme les revenus réels au cours des 365 derniers jours.

résumé:

Nous essayons de simplifier le modèle d’analyse autant que possible, visant à clarifier deux mécanismes de base: 1) l’impact de l’augmentation du volume de transaction L2 par seconde (TPS) sur la tarification blob; 2) L’effet de transmission de l’augmentation du numéro Blob / bloc cible L1 sur le modèle économique Ethereum et les frais d’utilisateur L2. En fait, nous reconnaissons pleinement la dynamique et l’imprévisibilité de l’environnement du marché – dans un avenir proche, des centaines de L2 sont peut-être en concurrence pour l’espace blob en même temps.

Nous sommes convaincus que L1 portera toujours une grande quantité d’activités sur la chaîne, génèrent en permanence des revenus de frais et promouvra la destruction de l’ETH. Cependant, les scénarios d’application spécifiques et l’échelle de transaction ne sont pas encore clairs.

Selon les résultats de la déduction du simulateur (en supposant que les trois L2 atteignent la base actuelle 10 fois TPS), lorsque le TPS total de L2 atteint 2 790, même si la mise à niveau de la technologie PECTRA est terminée, le réseau Ethereum sera toujours confronté à la pression de surcharge (à ce moment-là, le coût de la transaction L2 atteint 0,35 $ US).

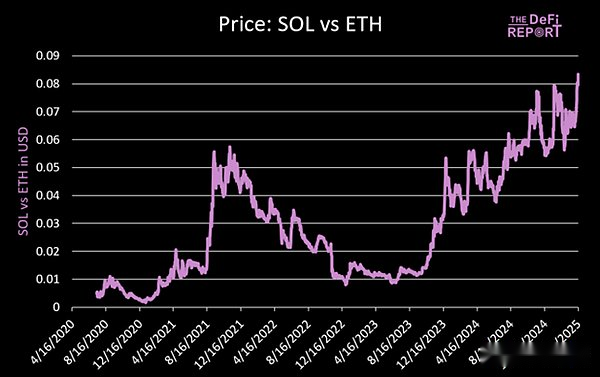

En comparaison, Solana a traité de manière stable 1 078 TPS au cours des 90 derniers jours, avec une redevance moyenne de seulement 0,016 USD (y compris les frais de base + les frais de priorité), et les frais réels de l’utilisateur sont inférieurs – car son réseau adopte un mécanisme de prix dynamique par le type de transaction, et sa solution de mise à niveau des performances n’a pas encore été lancée officiellement.

5, conclusion

« Il n’y a pas de solution parfaite, seulement des compromis » est particulièrement applicable ici. La base a commencé rapidement via le modèle L2 et reçoit actuellement des rendements idéaux, mais il se lie également à une voie d’expansion Ethereum incontrôlable, qui peut faire face à des risques de «endettement technique» et des risques techniques.

Ethereum semble avoir acquis des clients au niveau de l’entreprise en sacrifiant les frais L1, créant de nouvelles demandes d’ETH et une meilleure expérience utilisateur. Mais si les relations économiques à long terme sont durables sont discutables – une analyse de scénario montre que les goulots d’étranglement d’expansion peuvent se poursuivre. Si L2 ne peut pas se développer rapidement, des ETH supplémentaires peuvent être émis pour maintenir les rendements du validateur (l’offre d’ETH après EIP4844 est passée de la déflation pour éventuellement dépasser BTC).

Nous pensons que la base est satisfaite de la situation actuelle, mais si Ethereum Blob n’est pas évolutif, elle peut rechercher des alternatives telles que Celestia. Ethereum doit de toute urgence passer de la culture de la «reconnaissance de la valeur» à un modèle commercial «sécurité en tant que service» pour les entreprises.

Retour à la question d’origine: les erreurs de jugement standard ont-elles été affrétées au bas de la « courbe en forme J L2 »? Nous pensons que la récession structurelle des fondamentaux Ethereum se poursuivra à court terme. Bien que le sentiment du marché puisse être amélioré avec les finances traditionnelles, il y a un manque de catalyseurs d’amélioration fondamentale. Comme on peut le voir sur l’image ci-dessous, il reste encore un long chemin à parcourir.