Auteur: Bitmex Co -Fondateur Arthur Hayes;

Je viens de lire le premier « Red Mars » dans la trilogie de Kim Stanley Robinson.L’un des personnages du livre est Hiroko AI, un scientifique japonais.

Quand j’ai pensé à un titre pour cet « essai », cette phrase m’est venue à l’esprit.Ce court article prêtera attention à la Banque du Japon, qui est devenue victime de la politique américaine de l’OMC.Qu’ont fait ces banques?Afin d’obtenir des rendements considérables du dépôt de yen, ils se sont engagés dans le dollar américain par rapport aux transactions d’arbitrage Yen.Ils ont emprunté aux personnes âgées au Japon au Japon et ont regardé autour du Japon, et ont constaté que les rendements de tous les obligations gouvernementales «sûres» et d’entreprise étaient proches de zéro, alors ils ont conclu que l’offre de prêts aux États-Unis par le Trésor américain (UST UST (UST ) Le marché est une sorte de prêt est une sorte de prêt.

Cependant, lorsque l’inflation s’est produite aux États-Unis, la Fed a dû prendre des mesures.La Réserve fédérale a augmenté les taux d’intérêt à la vitesse la plus rapide depuis les années 1980.En conséquence, c’est une mauvaise nouvelle pour quiconque tient les États-Unis.De 2021 à 2023, la hausse du rendement a créé la pire rotation des liaisons depuis la guerre de 1812.Que dois-je faire!

À partir de mars 2023, les États-Unis ont eu la première catastrophe bancaire au fond du système financier.En moins de deux semaines, la fermeture des trois principales banques a conduit la Fed à fournir un soutien complet à tous les UST détenus sur une banque américaine ou une déclaration de responsabilité de la succursale américaine de la succursale américaine.Comme prévu, Bitcoin a grimpé en flèche dans quelques mois après l’annonce du plan de sauvetage.

Depuis son annonce le 12 mars 2023, Bitcoin a augmenté de plus de 200%.

Afin de consolider un plan de sauvetage d’environ 4 billions de dollars américains (c’est l’estimation des prêts américains et des prêts hypothécaires soutenant le montant total de la pension alimentaire hypothécaire au bilan américain), en mars de cette année, la Fed a annoncé que l’utilisation des fenêtres à réduction n’était plus mortelle.Si une institution financière doit injecter rapidement des espèces pour combler une lacune délicate qui apparaît dans la déclaration de fonctionnement des actifs en raison des actifs négatifs des obligations gouvernementales de sécurité, la fenêtre ci-dessus doit être immédiatement utilisée.Que disons-nous lorsque le système bancaire obtient inévitablement le sauvetage en dépréciant la monnaie et en enfreignant la dignité du travail humain?Que dois-je faire!

L’approche de la Fed aux institutions financières américaines est correcte, mais alors que les étrangers qui achètent également l’USS de 2020 à 2021 alors que les monnaies mondiales ont grimpé en flèche?Le bilan de la banque du pays est le plus susceptible d’être rompu par la Fed?Bien sûr, c’est un système bancaire japonais.

La dernière nouvelle est que nous savonsPourquoi la Banque du Japon, qui s’est classée cinquième selon l’échelle de dépôt, vendra des obligations étrangères d’une valeur de 63 milliards de dollars d’obligations étrangères, dont la plupart sont des USS.

«Les taux d’intérêt aux États-Unis et en Europe ont augmenté, et les prix des obligations ont chuté, ce qui réduit le gouvernement central de la foresterie agricole (Bitchain Vision Remarque: Agriculture and Forestry Central Government est une banque coopérative japonaise. et investissement immobilier.) La valeur des prix élevés (rendements faibles) des obligations étrangères achetées dans le passé

Le « Nochu » des Silvers Central Agricultural and Forestry est la première banque à se rendre et à annoncer qu’il est nécessaire de vendre des obligations. sont bien compris.

Selon l’enquête coordonnée sur les investissements en valeurs mobilières dans le Fonds monétaire international (FMI), d’ici 2022, les banques commerciales japonaises détiennent environ 850 milliards de dollars d’obligations étrangères.Parmi eux, près de 450 milliards de dollars d’obligations aux États-Unis et environ 75 milliards de dollars de dette française – ce nombre dépasse de loin les obligations émises par d’autres grands pays qu’ils détiennent.

Pourquoi est-ce important?Parce que Yellen ne permettra pas à ces obligations de se vendre sur le marché libre et de monter en flèche les États-Unis.Elle demandera à la Banque du Japon (BOJ) d’acheter ces obligations à la Banque du Japon, qui est réglementée.La Banque du Japon utilisera ensuite les installations de rachat des autorités de change de la Réserve fédérale (FIMA) créées en mars 2020.Les installations de rachat de la FIMA permettent aux membres de la banque centrale de promettre l’USD et de recevoir des billets de billets américains nouvellement imprimés du jour au lendemain.

L’augmentation de l’accord de rachat de la FIMA indique que le marché mondial des devises augmente.Vous savez tous ce que cela signifie pour le bitcoin et les crypto-monnaies … c’est pourquoi je pense qu’il est nécessaire de rappeler aux lecteurs de prêter attention à un autre secret pour imprimer de l’argent.J’ai lu le rapport du petit-père intitulé « Offshore Dollar and US Policy » dans la Fed d’Atlanta, et j’ai réalisé comment Yellen a empêché ces obligations d’entrer sur le marché libre.

Pourquoi est-ce maintenant?

Alors que la Réserve fédérale a laissé entendre que les taux d’intérêt politiques seraient augmentés en mars 2022, UST a commencé à s’effondrer à la fin de 2021.Cela fait plus de deux ans; pourquoi une banque japonaise souffre-t-elle après deux ans de douleur?Un autre fait étrange est le consensus des économistes que vous devriez écouter: l’économie américaine est à la pointe du déclin.Par conséquent, il y a encore plusieurs réunions pour que la Réserve fédérale réduit les taux d’intérêt.La réduction des taux d’intérêt augmentera le prix des obligations.Encore une fois, si tous les économistes « intelligents » vous disent que le soulagement arrive, pourquoi voulez-vous le vendre maintenant?

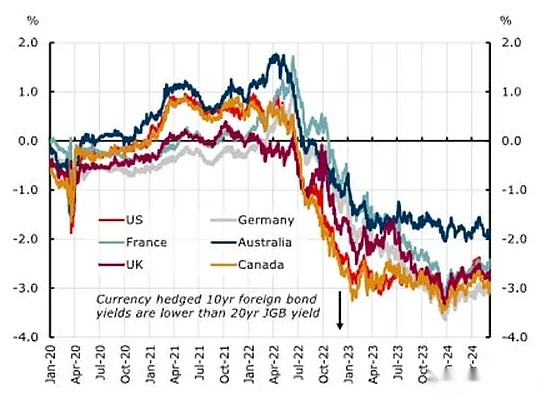

La raison en est que Nochu a acheté UST pour une couverture de change, des différences d’intérêt légèrement positives à d’énormes différences négatives.Avant 2023, les différences entre le dollar américain et le taux de change du yen ont été ignorées.Par la suite, la Réserve fédérale et la Banque du Japon sont à l’encontre de la Banque du Japon, augmentant les taux d’intérêt, tandis que la Banque du Japon adhère à -0,1%.Avec la propagation des intérêts, le coût de la couverture de l’exposition au risque du dollar américain dans le dollar américain dépasse les rendements élevés fournis.

Ce qui suit est son principe de travail.Nochu est une banque japonaise avec un dépôt de yen.S’il veut acheter un rendement plus élevé, l’obligation doit être payée en dollars américains.Nochu vendra Yen aujourd’hui et achètera le dollar américain pour acheter l’obligation;Si c’est tout ce que Nochu fait, et à partir de maintenant à l’augmentation du yen pendant l’expiration de la caution, Nochu perdra de l’argent lors de la vente du dollar américain au yen.Par exemple, vous achetez 100 yens USD aujourd’hui et les vendez à 99 dollars demain;Par conséquent, Nochu vendra le dollar américain et achètera le yen (généralement trois mois à terme) pour couvrir le risque.Il avancera tous les trois mois jusqu’à ce que l’obligation expire.

Habituellement, la quantité de 3M est la plus liquide.C’est pourquoi les banques comme Nochu utilisent des 3 millions de 3 millions à long terme pour couvrir des achats de devises de 10 ans.

Étant donné que le taux d’intérêt de la politique de la Fed est supérieur à celui de la Banque du Japon, l’écart d’intérêt entre le dollar américain contre le yen s’est élargi et le point à long terme devient négatif.Par exemple, si le yen du dollar américain est de 100 et que le rendement en dollars l’année prochaine est 1% plus élevé que le yen l’année prochaine, le prix de la 1ère période des transactions à long terme du dollar américain du yen devrait être d’environ 99.En effet, si j’ai emprunté 10 000 yens à 0% pour acheter 100 $ d’aujourd’hui, puis déposé 100 $ pour gagner 1%, j’aurai 101 $ par an plus tard.Quel est le prix à long terme d’un yen américain qui compense le revenu du dollar américain?~ 99 USDJPY, c’est le principe sans profit.Imaginez maintenant que je les ai tous fait pour acheter des USS, et son rendement n’était que de 0,5% plus élevé que JGB de périodes similaires.J’ai essentiellement payé 0,5% de la marge bénéficiaire négative pour occuper ce poste.Si tel est le cas, Nochu ou toute autre banque ne mènera pas cette transaction.

Retour au graphique, à mesure que la propagation se développe, les 3 millions de points à long terme sont devenus si négatifs, de sorte que les rendements de rendement des obligations de change américains de change .C’est ce que nous avons vu à partir du milieu de 2022, et la ligne rouge représentant le dollar américain a traversé l’axe x inférieur à 0%.Veuillez garder à l’esprit que la Banque du Japon, qui achète des obligations gouvernementales japonaises avec Yen, n’a pas de risques monétaires, il n’y a donc aucune raison de payer des frais de couverture.La seule raison de cette transaction est lorsque le rendement des échanges étrangères rende et GT;

Nochu est plus inconfortable que les participants FTX / Alameda Polycule.Sur la base du prix du marché, les États-Unis, achetés de 2020 à 2021, devraient baisser de 20% à 30%.De plus, le coût de la couverture de la hausse des changes est incompétent à plus de 5%.Même si Nochu estime que la réduction des taux d’intérêt de la Réserve fédérale, 0,25% des baisses de taux d’intérêt ne réduiront pas le coût de la couverture, et cela n’augmentera pas les prix des obligations pour arrêter le saignement.Par conséquent, ils doivent abandonner les États-Unis.

Tous les plans qui permettent aux promesses de nochu de s’engager à USD en échange d’un nouveau dollar américain ne peuvent pas résoudre des problèmes de flux de trésorerie négatifs.Du point de vue des flux de trésorerie, la seule chose qui permet à Nochu de transformer les pertes est une réduction significative de l’écart de taux d’intérêt de politique entre la Fed et la Banque du Japon.Par conséquent, dans ce cas, tout plan d’utilisation de la Fed (comme l’autoriser les banques étrangères à racheter le rachat du dollar américain et le soutien aux prêts hypothécaires pour le soutien en valeurs mobilières) n’est pas utile.

Lorsque j’ai écrit cet article, je pensais à Nochu pour prendre d’autres astuces financières pour éviter de vendre des obligations.Mais comme je l’ai mentionné ci-dessus, les plans existants pour aider la banque à dire que la perte de pertes est un certain prêt et échange.Tant que Nochu a des obligations d’une certaine manière, de forme ou de forme, le risque de devise existe toujours et la couverture doit être effectuée.Ce n’est qu’après avoir vendu des obligations que Nochu peut soulager la couverture de change, ce qui entraînera des coûts élevés.C’est pourquoi je crois que la direction de Nangzhong explorera toutes les autres options, et la vente d’obligations est le dernier moyen.

Je vais expliquer pourquoi Yellen se sent mal à l’aise à propos de cette situation, mais maintenant, terminons GPT et utilisons notre imagination.Y a-t-il une institution publique japonaise qui peut acheter des obligations auprès de ces banques et stocker le risque de taux d’intérêt en dollars américains sans avoir à se soucier de la faillite?

Qui est-ce?

C’est une putain de banque japonaise.

Mécanisme de sauvetage

La Banque du Japon est l’une des rares banques centrales qui peuvent utiliser l’outil de rachat FIMA.Cela lui permet de couvrir le prix américain de la manière suivante:

-

La Banque du Japon « propose » doucement. Prix de transaction finale actuelle.Imaginez que vous pouvez vendre tous les jetons FTT au prix du marché, car Caroline Elison peut soutenir n’importe quelle échelle nécessaire.De toute évidence, ce n’est pas bon pour FTX, mais elle n’est pas une banque centrale avec une gravure.Sa machine d’impression de billets de banque n’a imprimé que 10 milliards de dollars de fonds clients.La transaction de la Banque du Japon est infinie.

-

Alors,La Banque du Japon a échangé l’USD vers le billet de banque du dollar américain imprimé par les outils de rachat de la FIMA via la FIMA.

Éviter le marché libre est si facile.Guide, c’est la liberté qui vaut la peine de se débat!

Posons quelques questions pour comprendre le sens des politiques ci-dessus.

Quelqu’un doit avoir perdu de l’argent ici; les pertes d’obligations causées par la hausse des taux d’intérêt existent toujours.

La Banque du Japon est toujours par défaut des obligations car elle vend des obligations à la Banque du Japon au prix actuel du marché.La Banque du Japon fait actuellement face à des risques à long terme.Si le prix de ces obligations baisse, la Banque du Japon aura des pertes non réalisées.Cependant, ce sont les mêmes risques que les dizaines de billets de la Banque du Japon des portefeuilles d’obligations du gouvernement japonais.La Banque du Japon est une entité quasi-gouvernementale qui n’a pas à faire faillite ou doit se conformer au ratio adéquation du capital.Il n’a pas non plus de départements de gestion des risques.

Tant que le protocole de rachat de la FIMA existe, la Banque du Japon peut racheter l’accord par jour et tenir USS jusqu’à l’expiration.

Comment l’offre du dollar américain augmente-t-elle?

L’accord de rachat oblige la Fed à fournir des dollars américains à la Banque du Japon pour l’USD.Le prêt est émis tous les jours.La Fed a obtenu ces dollars grâce à l’utilisation de machines d’impression d’argent.

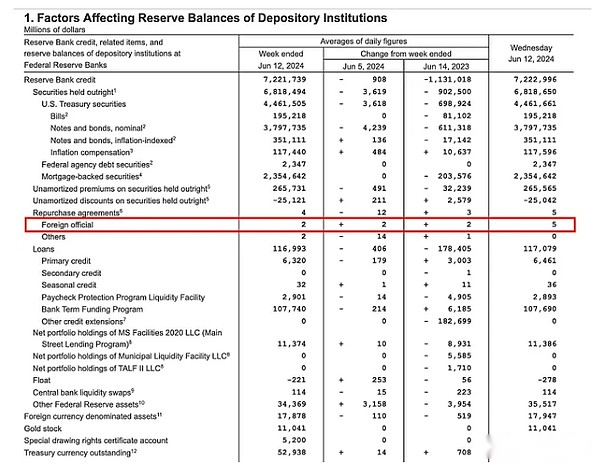

Nous pouvons surveiller le dollar américain dans le système du système chaque semaine.Le projet de la Banque est « des fonctionnaires de rachat – des responsables étrangers ».

Comme vous pouvez le voir, le référentiel FIMA est actuellement très petit.Mais la vente n’a pas encore commencé.Si j’ai raison, ce nombre augmentera.

Pourquoi aider les autres?

Comme nous le savons tous, les Américains ne sympathisent pas avec les étrangers, en particulier ceux qui ne parlent pas anglais et qui ont l’air très intéressants.

Face à une vengeance potentielle, le sauvetage de Yellen est parce que sans un nouveau dollar américain pour absorber ces obligations de merde, toutes les grandes banques japonaises suivront les traces de Nochu et vendront leurs portefeuilles d’investissement pour soulager la douleur pour soulager l’essence de la douleurCela signifie que 450 milliards de dollars US en USD mettra rapidement sur le marché.Cela ne peut pas être autorisé car le rendement montera et rendra les fonds du gouvernement fédéral extrêmement coûteux.

Selon les mots de la Fed, c’est pourquoi la création de l’outil de rachat de la FIMA:

-

En mars 2020, au cours de la période «en espèces», les banques centrales de divers pays ont vendu des obligations du Trésor américain en même temps.

-

Et stocké l’argent dans l’accord de rachat du jour au lendemain de la Fed de New York.À cet égard, la Réserve fédérale a proposé d’utiliser le dollar américain pour fournir un coussin de nuit à la banque centrale.

-

La Fed de New York est la garde des obligations du Trésor américain comme une hypothèque avec des taux d’intérêt supérieurs aux taux d’intérêt de rachat privé.

-

Ces prépaiements permettra à la banque centrale de lever des fonds sans vente obligatoire de titres.

-

Le marché obligataire national est déjà nerveux.

Rappelez-vous de septembre à octobre 2023?Au cours de ces deux mois, la courbe de rendement de l’UST est devenue plus abrupte, entraînant l’indice S&P 500 a baissé de 20%, et le rendement de 10 ans et 30-year a dépassé 5%.En réponse, Bad Gurlen a changé la majeure partie de la dette émise en bons du Trésor à court terme pour épuiser l’argent du plan de rachat inverse de la Fed.Cela a stimulé le marché.

Je suis très confiant. .Dans ce cas, ce que Yellen avait besoin d’appeler UEDA, lui demandant de ne pas permettre à la Banque du Japon de vendre l’USS sur le marché libre, et il devrait utiliser l’outil de rachat FIMA pour absorber l’offre.

Stratégie de négociation

Tout le monde fait attention au moment où la Réserve fédérale commencera à réduire les taux d’intérêt.Cependant, il est supposé que la Réserve fédérale réduit les taux d’intérêt à 0,25% à chaque prochaine réunion, et le dollar réparti au dollar américain contre le yen est de + 5,5% ou 550 points de base ou 22 fois des baisses de taux d’intérêt.Au cours des 12 prochains mois, deux, deux, trois ou quatre baisses de taux ne seront pas considérablement réduites.De plus, la Banque du Japon ne montre pas sa volonté d’augmenter les taux d’intérêt de la politique.La Banque du Japon pourrait ralentir le rythme de l’achat d’obligations du marché public.La raison pour laquelle les banques commerciales au Japon doivent vendre des portefeuilles d’investissement en devises de change n’ont pas été résolues.

C’est pourquoi je suis convaincu que je suis plein de confiance dans le risque de risques de crypto-monnaie de la part d’Ethena a promis des dollars américains (revenus de 20 à 30%).Compte tenu de cette nouvelle, la Banque du Japon n’a pas le choix mais ne peut se retirer que du marché américain.Comme je l’ai mentionné, au cours de l’année électorale, ce que le Parti démocrate au pouvoir est le moins nécessaire, c’est que le terrain américain a considérablement augmenté, ce qui affectera les principales questions de leur soin financier des électeurs de leurs électeurs moyens.C’est-à-dire les taux d’intérêt hypothécaire, les taux d’intérêt des cartes de crédit et les taux d’intérêt des prêts automobiles.Si le rendement des obligations du Trésor augmente, ceux-ci augmenteront.

C’est la raison pour laquelle l’outil de rachat FIMA est établi.Ce qui est nécessaire maintenant, c’est que Yellen a fermement insisté pour laisser la Banque du Japon l’utiliser.

Alors que de nombreuses personnes commencent à douter d’où le prochain impact de la liquidité du dollar américain proviendra, le système bancaire japonais lancera un billet de banque pliant et rangé sur les jambes des investisseurs de crypto-monnaie.Ce n’est qu’un autre pilier du marché haussier des crypto-monnaies.L’offre du dollar américain doit augmenter pour maintenir le système financier sale actuel en fonction du dollar américain.