Source: Ark Invest

En 1997, Robert Greer a proposé trois classes d’actifs dans le Journal of Portfolio Management:

1. Actifs en capital: actifs qui peuvent générer de la valeur / des flux de trésorerie, tels que les actions, les obligations, etc.;

2. Actifs consommables ou convertibles: peuvent être consommés, brûlés ou convertis en une seule fois, comme l’huile, le café;

3. Valeur des actifs du magasin: la valeur persiste dans le temps / l’espace et est rare, comme l’or et le bitcoin.

En 2019, David Hoffman a souligné qu’Ethereum peut être utilisé comme les trois actifs ci-dessus en même temps: ETH promis comme actifs en capital, le gaz comme actifs consommables et l’ETH enfermé dans Defi comme un magasin d’actifs de valeur.

Au cours des cinq dernières années, avec le développement vigoureux de l’écosystème Ethereum, l’utilité de l’ETH a été en continu – reflétée intuitivement dans ETH comme l’unité d’évaluation de NFT, comme le jeton de gaz d’Ethereum Layer2, l’unité d’évaluation des activités MEV, ainsi que les dérivés LST et Defi construits sur LST et plus encore.

Récemment, Eigenlayer a élargi la sécurité économique de l’ETH en termes de middleware et même d’autres écosystèmes tels que le cosmos à l’aide de la réapprovisionnement, renforçant davantage l’effet réseau de l’ETH.

Résumons-le brièvement:

1. ETH promis ou étanchées, y compris des jetons liquides promis et réchauffés tels que Steth et Eeth, représente des actifs qui peuvent générer de la valeur / des flux de trésorerie comme des actifs en capital;

2. Eth, comme le gaz dépensé par la couche1 et la couche2, y compris les frais généraux de la disponibilité des données de Rollup dans Layer1, les frais généraux pour vérifier les preuves de connaissances zéro, etc., peuvent être consommées et brûlées en même temps, il est donc considéré comme un atout consommable;

3. Eth sert l’actif de réserve de chaque protocole Dao Vault, la garantie de CEFI et Defi, ainsi que des transactions NFT, des prix de la chaîne d’approvisionnement MEV, du trading de jetons réciproque, respectivement, en tant qu’unités comptables et moyens d’échange, et la valeur continue Dans le temps / l’espace.

Parmi eux, le jalonnement est le pilier principal du réseau Ethereum.En permettant aux participants de verrouiller l’ETH et de participer au processus de vérification, la mise en place offre une forte incitation économique pour le réseau, transformant Ethereum en une plate-forme de blockchain plus sûre, plus efficace et plus durable, jetant une base solide pour son développement à long terme.

Cet article fournira des rapports systématiques sur les champs d’engagement et de repensage et de leur écologie, ainsi que de la logique d’investissement et des perspectives accumulées par notre disposition d’investissement dans cette piste.

1 et 1Jaguer (jalonnement)

1.1 Présentation

Le concept de «jalonnement» est né avant Ethereum.En 2012, afin de résoudre le problème de la consommation élevée d’énergie de l’exploration de bitcoins, Peercoin a pris les devants en preuve de mise en place (POS), et le jalonnement est l’un des attributs clés.

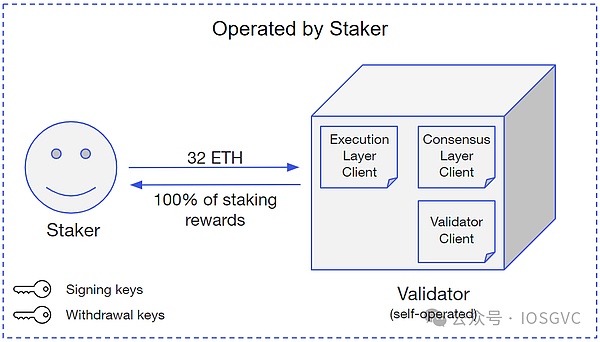

Dans le contexte d’Ethereum, d’une manière générale, la mise en œuvre fait référence à l’exécution du logiciel Validator en verrouillant 32 ETH sur la blockchain Ethereum, aidant ainsi le réseau Ethereum à vérifier les transactions et à maintenir la sécurité, et à obtenir certaines récompenses d’ETH.

Actuellement, les revenus annualisés de la participation d’Ethereum sont d’environ 3,24%, fournis par l’émission d’ETH, et d’autres revenus peuvent provenir de pourboires et de revenus MEV du réseau Ethereum.

1.2 Quatre formes de gage

1.2.1 Solo Slake (engagement unique)

Source: consensys

Un engagement séparé est la forme de base dans tous les itinéraires de gage.Le Staker doit déposer 32 ETH et exécuter et maintenir un client Ethereum complet pour assurer le fonctionnement normal du validateur.Un engagement séparé est bénéfique pour améliorer le degré de décentralisation du réseau.

Idéalement, comme les promesses individuelles sont l’autogestion et qu’aucun frais de service ne doit être payé à un tiers, les avantages sont également les plus élevés.Cependant, par rapport aux services de promesses de gage professionnels, les engagements individuels peuvent également provoquer des récompenses ou des confiscations manquées en raison de la déconnexion ou du comportement malveillant, et associés aux coûts d’exploitation et d’entretien, les avantages peuvent fluctuer.

La proportion de promesses individuelles est un indicateur important du degré de décentralisation d’Ethereum.Selon une étude menée par une évaluation individuelle, les parties prenantes individuelles ont représenté environ 6,5% de tous les validateurs d’Ethereum d’ici la fin de 2022.

Bien que le stimulation séparée soit le pilier clé d’Ethereum pour atteindre la décentralisation, en raison des exigences de financement et des seuils opérationnels de 32 ETHS, un étalage séparé est difficile pour devenir le courant dominant.Avec le développement de la jalonnement d’Ethereum, les méthodes de mise en œuvre suivantes ont été dérivées sur le marché.

1.2.2Prestataire de services d’allumage

Afin de respecter le développement de l’échelle de la piste de gage, les prestataires de services de gage fournissent généralement des services de gage à grande échelle et professionnels à des clients de niveau institutionnel ou à des particuliers élevés, et à facturer un certain pourcentage de frais en fonction du revenu de gage ( Sur la base de l’ampleur des fonds participant à la gamme de gage, de 5% à 10%).Des sociétés telles que Kiln et Figment sont des représentants des prestataires de services de promesse, avec plus de 8,6 milliards de dollars d’actifs promis alimentés par la technologie du four.

En plus de fournir des services d’allumage pour Ethereum, les fournisseurs de services de jalonnement couvrent essentiellement les services de jalonnement d’autres chaînes de point de vente et participent également aux services de réapprovisionnement.

En plus du modèle commercial B2B, le modèle commercial B2B2C est également une partie importante des revenus de ces sociétés.Par exemple, Kiln s’est associé à des portefeuilles grand public tels que le grand livre, le portefeuille Coinbase et la métamasque pour fournir aux utilisateurs de ces portefeuilles une solution de mise à pied à guichet unique.Les portefeuilles fournissent des canaux de distribution pour les prestataires de services de gage, tandis que ce dernier fournit des infrastructures et des services aux premiers, partageant des revenus entre eux.

1.2.3Gage d’échange centralisé

L’engagement d’échange centralisé est un service de gage fourni par divers échanges centralisés à leurs utilisateurs. de fonds.Coinbase, Binance et d’autres sociétés sont des représentants de promesses d’échanges centralisées.

La proportion d’actions promis sur les bourses centralisées est passée d’environ 40% de 2021 à 2022 à 24,4% maintenant.Les raisons peuvent être: Premièrement, après la chute de la FTX, la confiance des utilisateurs dans les solutions centralisées et gardiennes a diminué; Cela soulève les préoccupations des utilisateurs concernant les prestataires de services de gage dans des juridictions spécifiques.Malgré cela, le jalon d’échange centralisé est toujours la deuxième plus grande option d’engagement après un exinconscription liquide.

1.2.4LiquideAKING (Eligez-vous / LST)

LST est une application qui est promise au protocole et aux niveaux de contrat intelligents.Des protocoles tels que Lido collectent ETH du côté utilisateur et sous-traitent l’entreprise qui dirige le validateur à un fournisseur de services de mise en vedette tiers, et facture des frais de celui-ci.

La principale caractéristique de LST est que ces protocoles renvoient généralement 1 revendication équivalente à l’utilisateur en tant que bon (tel que Lido’s Steth), libérant ainsi la liquidité des fonds.Ces informations d’identification peuvent être approximativement considérées comme équivalentes et peuvent être utilisées dans plusieurs protocoles Defi pour des avantages supplémentaires.La dette tokenisée de LST a un risque de doyenne, mais ce risque est réduit après le retrait de l’activation de l’Ethereum « Mise à niveau de Shanghai ».

Lido a actuellement la part de marché la plus élevée de LST, avec TVL 12,9 fois plus élevé que la deuxième place de fusée.En plus du lido, certains produits différenciés ont également été dérivés.

1. Par exemple, par rapport aux prestataires de services de mise en place professionnels exploités par Lido, Rocket Pool permet à quiconque d’exécuter des validateurs pour les Stakers de Rocket Pool, avec un total de 3 716 opérateurs de nœuds, avec une meilleure décentralisation et une meilleure efficacité du capital.

2. Lorsque vous participez à l’engagement, les institutions considèrent principalement trois points: sécurité, liquidité et conformité.Les institutions traditionnelles doivent faire preuve de diligence raisonnable sur les risques de contrepartie et terminer une série de KYC / AML et d’autres processus de conformité.À ce stade, les LST sans obligation comme le Lido ne peuvent pas répondre à ce type de demande.Alluvial, en conjonction avec les principaux fournisseurs de services de striage tels que Coinbase, a lancé la norme de l’industrie de LST pour les besoins de conformité des institutions: Liquid Collective, qui fournit principalement un « pool dédié » qui est entièrement conforme aux exigences KYC / AML, ce qui peut mieux aider les traditions. Les fonds entrent sur le marché de l’engagement Ethereum.

Source: GSR, IOSG

Le tableau ci-dessus résume le contenu ci-dessus.

1.3 Résumé

a.Ces trois points sont les principales raisons du succès de Lido.La qualité de la liquidité est directement liée aux attentes psychologiques de l’utilisateur et au degré de confiance dans l’accord.Lido a la meilleure liquidité de sortie sur le marché avant que « la mise à niveau de Shanghai » active les retraits, ce qui est également la principale raison pour laquelle le Lido peut devenir les nouveaux fonds attirants participant aux promesses de promesses.Lorsque le paysage concurrentiel de LST a été déterminé et que la concurrence féroce entre LRTS a commencé, Ether.fi a établi une position de leadership sur le marché avec un bon pool de liquidités, qui l’a également vérifié.

B.Malgré cela, il y a encore des produits différenciés sur le marché.Par exemple, les solutions de gage conformes de Liquid Collective pour les utilisateurs institutionnels plus traditionnels; et le marché s’est ouvert par le nouveau récit de Repled – en fait, Ether.fi a rapidement attiré des fonds à court terme avec le vent oriental de Repled. , les dépôts d’ETH attirés par 1,21 million au cours des six derniers mois, avec un taux de croissance de 288,1%, devenant le troisième plus grand acteur d’Ethereum, juste derrière Lido et Coinbase.

c.Les LST comme Lido sont essentiellement des intermédiaires d’opérateurs de nœuds reliant les utilisateurs finaux, jouant un rôle de distribution et s’appuyant sur les opérateurs de nœuds pour effectuer des opérations et des opérations réelles.Par rapport aux nœuds de course eux-mêmes, ces opérateurs de nœuds ont des avantages de coûts basés sur l’échelle et des garanties de service de haut niveau.Qu’il s’agisse de coopérer avec LST, de réapparition des accords, etc. pour exécuter des nœuds ou d’aider les utilisateurs de portefeuilles à participer à la navette, les opérateurs de nœuds ont une bonne niche écologique et un modèle commercial solide.De plus, en tant que validateurs, ces opérateurs de nœuds sont des supports clés dans le cycle de vie des transactions sur chaîne et ont une position importante.La récente préconfirmation (pré-confirmation) qui apparaît sur le marché est l’un des services que les vérificateurs peuvent fournir.

2Représentation (réapparition)

2.1 Aperçu

Source: ETH Tableau de tableau de bord par @blocklytics

Sur la base de la promesse d’Ethereum, le projet représenté par la réapparition proposée par Eigenlayer – c’est-à-dire que le engagement effectue un deuxième engagement basé sur l’exposition originale de l’engagement Ethereum, afin de promettre de fournir honnêtement la sécurité économique pour les middleware et de recevoir des bénéfices en conséquence; En même temps, la personne repensée doit comporter le risque de réduire l’exposition à la promesse causée par des facteurs tels que le fonctionnement inapproprié.

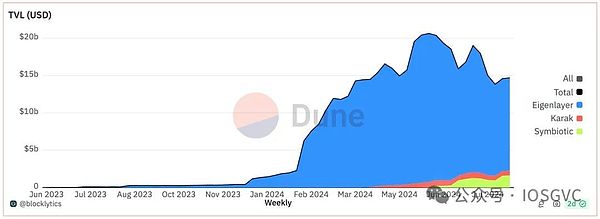

En termes de taille du marché, Eigenlayer a dépassé l’UNISWAP et Aave peu de temps après que le MainNet s’est mis en ligne, devenant rapidement le deuxième plus grand protocole Defi après Lido.À l’heure actuelle, la TVL de Eigenlayer a atteint 15,5 milliards de dollars, trois fois celle de l’UNISWAP, avec 19 AVS et 339 opérateurs de nœuds fonctionnant sur le réseau principal.

En plus de Eigenlayer, Symbiotic, un protocole de reprise soutenu par Lido et Paradigme, a également été lancé sur le marché.Le symbiotique est une solution de réapprovisionnement alimentée par le lido et le paradigme.Du côté des actifs, Symbiotique accepte tout token ou LP ERC-20 comme des actifs re-ré-évaluer.Jusqu’à présent, TVL de Symbiotic a atteint 1,2 milliard de dollars américains, principalement composé de LST et de stablecoins basés sur ETH.

Ce chapitre sera discuté principalement basé sur Eigenlayer.

2.2Gourmandi

Avant Eigenlayer, le middleware de l’écosystème Ethereum avait des points de douleur évidents:

-

Pour devenir un vérificateur de middleware (opérateur de nœuds), vous devez d’abord investir de l’argent.Par souci de capture de valeur de jeton, les validateurs sont souvent nécessaires pour promettre le jeton natif du middleware, ce qui nécessite un certain coût marginal, et en raison de la fluctuation des prix des jetons, il y a une incertitude dans leur exposition, et même le jeton chute. causé peut être beaucoup plus élevé que les avantages obtenus.

-

Et la partie du projet doit maintenir une certaine valeur de jeton, sinon les fonds rationnels seront déplacés vers d’autres plateformes ou protocoles avec des rendements plus élevés.Deuxièmement, la sécurité du middleware dépend de la valeur globale du jeton promis;Ce problème est particulièrement important dans les premiers stades du projet et la valeur token est faible.

-

Pour certains DAPP dépendants du middleware (tels que les dérivés qui nécessitent des prix d’alimentation Oracle), leur sécurité dépend en fait des hypothèses de confiance d’Ethereum et du middleware.Cela crée un effet de baril – la sécurité du système dépend de ses lacunes.

Ce sont les problèmes de base que Eigenlayer souhaite résoudre.

Source: Eigenlayer, iOSG

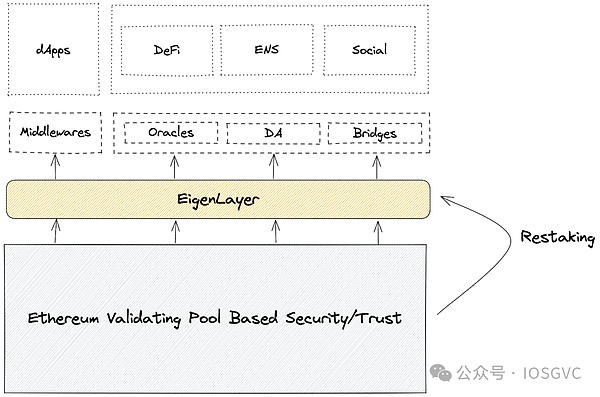

Eigenlayer résout le problème ci-dessus en introduisant la réapparition: la reprise est réalisée par les parties prenantes existantes sur Ethereum, ce qui signifie qu’il n’est pas nécessaire d’investir des fonds supplémentaires, mais étend plutôt la part d’allure d’ETH existante à un nouvel accord (bien sûr , il est nécessaire d’investir des fonds supplémentaires).

La fête du projet peut adopter un modèle à double étage, c’est-à-dire que le vérificateur englobe le token et l’ETH natifs en même temps. un seul jeton.Dans le même temps, les validateurs Ethereum sont également plus décentralisés.

Source: IOSG

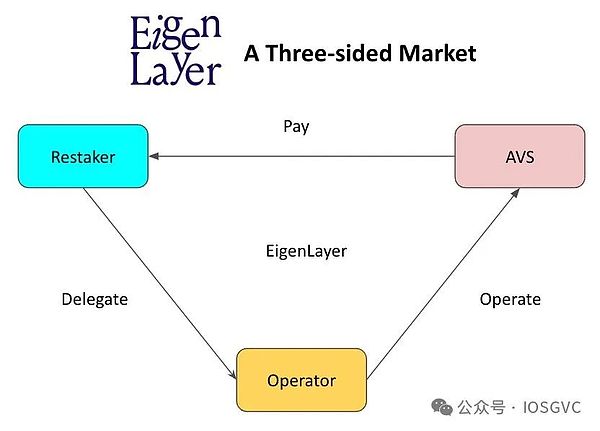

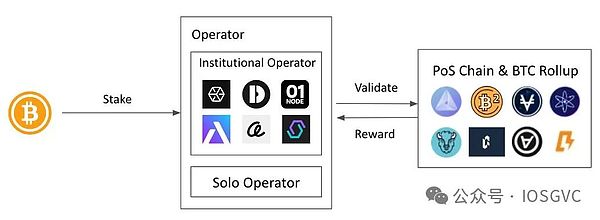

Structurellement, Eigenlayer est un marché tripartite:

-

AVS (service activement validé).C’est-à-dire des ponts transversales, des oracles et d’autres infrastructures.En tant que consommateur de sécurité économique, AVS est garanti par la sécurité économique et paie les replieurs.

-

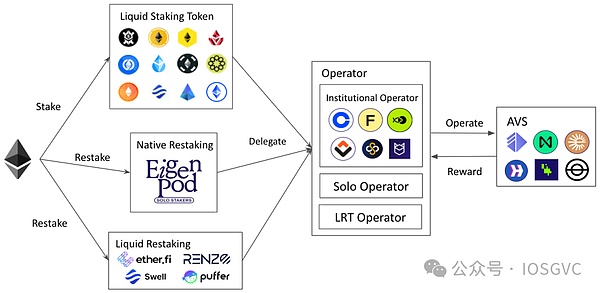

Repensé.Reprir avec l’exposition à l’ETH peut participer en transférant leurs bons de retrait de jalonnement à un contrat intelligent de la gaieté propre, ou en les déposant simplement dans un LST (comme Steth).Si les Restakers ne peuvent pas exécuter le nœud AVS, ils peuvent déléguer leur tâche à l’opérateur.

-

Opérateur.Le nœud AVS est géré par un opérateur confié par le Restaker ou fournit des services de vérification.L’opérateur peut choisir les AVS à servir.Une fois le service prévu pour AVS, les règles de confiscation établies par AVS doivent être suivies.

Le chiffre suivant résume les manières et le flux de travail de la participation à la remise sur Eigenlayer.

Source: IOSG

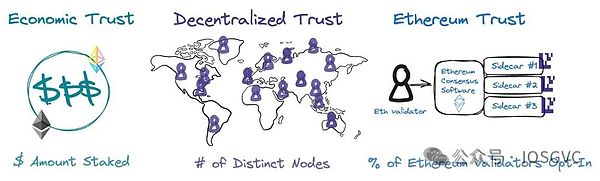

Eigenlayer fournit les trois fiducies programmables suivantes:

Source: Eigenlayer

-

Confiance économique: la confiance économique dépend de la confiance des gens dans les actifs nagus.Si les bénéfices apportés par la corruption sont inférieurs au coût de la corruption, les acteurs économiquement rationnels n’attaqueront pas.Par exemple, si le coût du lancement d’une attaque sur un pont transversal est de 1 milliard de dollars mais que le bénéfice n’est que de 500 millions de dollars, il est évidemment irrationnel de mener une attaque d’un point de vue économique.En tant que primitive crypto-économique largement adoptée, la confiscation peut considérablement augmenter le coût de la corruption et ainsi renforcer la sécurité économique.

-

Trust décentralisée: l’essence de la confiance décentralisée est d’avoir une collection énorme et largement distribuée de validateurs, à la fois virtuellement et géographiquement.Pour empêcher la collusion et l’attaque de vivacité entre les nœuds individuels dans AVS, il est préférable de ne pas faire fonctionner un seul fournisseur de services.Sur Eigenlayer, différents AVS peuvent personnaliser leur niveau de décentralisation.Par exemple, ils peuvent définir des exigences de localisation géographique pour les opérateurs de nœuds, ou seulement permettre aux opérateurs individuels de fournir des services de nœuds et de fournir plus d’incitations en conséquence pour attirer ces opérateurs.

-

Ethereum « Inclusion » Trust: En plus de s’engager envers Ethereum par le biais de stimulation, les validateurs Ethereum peuvent également prendre des engagements de confiance envers les AV s’ils sont en train de se réintégrer sur EigenPayer.Cela permet au proposant de fournir des services sur Ethereum (par exemple, des enchères partielles de blocs via Mev-Boost ++) sans apporter de modifications au niveau du protocole d’Ethereum.Par exemple, les enchères d’espace de blocs avant permettent aux acheteurs de s’assurer que l’espace de blocage futur est obtenu à l’avance.Les vérificateurs participant à la réapprovisionnement peuvent prendre des engagements de confiance dans l’espace de blocs et seront confisqués s’ils n’incluent pas les transactions de l’acheteur plus tard.

Confiance économique: la confiance économique dépend de la confiance des gens dans les actifs nagus.Si les bénéfices apportés par la corruption sont inférieurs au coût de la corruption, les acteurs économiquement rationnels n’attaqueront pas.Par exemple, si le coût du lancement d’une attaque sur un pont transversal est de 1 milliard de dollars mais que le bénéfice n’est que de 500 millions de dollars, il est évidemment irrationnel de mener une attaque d’un point de vue économique.En tant que primitive crypto-économique largement adoptée, la confiscation peut considérablement augmenter le coût de la corruption et ainsi renforcer la sécurité économique.

Trust décentralisée: l’essence de la confiance décentralisée est d’avoir une collection énorme et largement distribuée de validateurs, à la fois virtuellement et géographiquement.Pour empêcher la collusion et l’attaque de vivacité entre les nœuds individuels dans AVS, il est préférable de ne pas faire fonctionner un seul fournisseur de services.Sur Eigenlayer, différents AVS peuvent personnaliser leur niveau de décentralisation.Par exemple, ils peuvent définir des exigences de localisation géographique pour les opérateurs de nœuds, ou seulement permettre aux opérateurs individuels de fournir des services de nœuds et de fournir plus d’incitations en conséquence pour attirer ces opérateurs.

Ethereum « Inclusion » Trust: En plus de s’engager envers Ethereum par le biais de stimulation, les validateurs Ethereum peuvent également prendre des engagements de confiance envers les AV s’ils sont en train de se réintégrer sur EigenPayer.Cela permet au proposant de fournir des services sur Ethereum (par exemple, des enchères partielles de blocs via Mev-Boost ++) sans apporter de modifications au niveau du protocole d’Ethereum.Par exemple, les enchères d’espace de blocs avant permettent aux acheteurs de s’assurer que l’espace de blocage futur est obtenu à l’avance.Les vérificateurs participant à la réapprovisionnement peuvent prendre des engagements de confiance dans l’espace de blocs et seront confisqués s’ils n’incluent pas les transactions de l’acheteur plus tard.

2.3Babylone

(Conceptuellement, Babylon n’appartient pas à la « réapparition », mais est un « jalonnement » de Bitcoin, mais parce que ses cas d’utilisation sont similaires à Eigenlayer, il offre une sécurité économique pour la blockchain, le middleware, etc., donc il est inclus dans cela Chapitre Discusser)

Le lancement de Babylon est basé sur l’arrière-plan que Bitcoin ne peut pas générer des rendements «natifs» en raison de la programmabilité de la blockchain Bitcoin.D’une manière générale, il existe deux façons principales pour que Bitcoin génére des rendements:

-

Bitcoin d’emballage.Une solution de type WBTC émettant WBTC sur Ethereum à travers une méthode d’acceptation 1: 1, permettant à Bitcoin de participer à une variété d’activités Defi sur Ethereum de manière cartographiée.Actuellement, la taille du WBTC est d’environ 10 milliards de dollars américains.Cependant, de telles solutions sont généralement basées sur des mécanismes multi-signatures et de fiduciaires et ont un degré élevé de centralisation.

-

Dépôt à un échange centralisé.Les produits de gestion financière des échanges centralisés offrent les avantages du bitcoin.Cependant, les rendements sont souvent opaques et présentent de grands risques financiers.

Babylone présente un bitcoin natif sur la blockchain Bitcoin sans compter sur une garde à vue, des emballages et des ponts transversaux.Ce mécanisme technique est l’innovation technologique de Babylon, qui libère la valeur d’utilisation du bitcoin inactif et fournit une infrastructure extrêmement importante pour l’écosystème Bitcoin.

Le chiffre suivant résume les voies et le flux de travail de la participation au bitcoin qui a un jalon sur Babylone.

Source: IOSG

3. Rendé et son écologie

3.1 RETAPAGE DE LIQUIDE (RETAPAGE DE LIQUIDITÉ / TLRS)

LRT est une nouvelle classe d’actifs dérivée du marché tripartite autour de Eigenlayer.Actuellement, le TVL total du protocole LRT est d’environ 6,4 milliards de dollars, représentant environ 41,29% du TVL Eigenlayer.Le point de départ de la TLR est similaire à celui de la LST, principalement pour libérer (verrouillé à l’ETH résolu).En raison de la composition différente des actifs sous-jacents de LRT, le TLR est plus complexe que le LST et a un changement dynamique.

Source: IOSG

Ce qui suit compare les deux:

1. Portfolio

Le portefeuille d’investissement de LST n’est qu’un avec Ethereum Engage, mais le portefeuille d’investissement de LRT est diversifié et peut investir des fonds dans différents AVSS pour leur offrir une sécurité économique et a naturellement des niveaux de risque différents.Les méthodes de gestion des fonds et les préférences de risque de différents protocoles de LRT sont également différentes.Au niveau de la gestion des fonds, LST est une gestion passive, tandis que le TLR est une gestion active.Le TLR peut fournir différentes stratégies de gestion correspondant à différents niveaux d’AVS (tels que les AVS matures vs AVS nouvellement lancés) pour s’adapter aux bénéfices des bénéfices / risques des utilisateurs.

2. La source et la composition du taux de rendement, le taux de rendement

-

Le rendement de LST est actuellement d’environ 2,6% à 3%, qui provient des rendements communs de la couche de consensus Ethereum et de la couche d’exécution, et est composé d’ETH.

-

Le rendement de TLR est incertain pour le moment, mais il provient essentiellement des frais payés par chaque AVS et peut être composé de jetons AVS, d’ETH, USDC ou d’un mélange des trois.Sur la base des informations que nous avons obtenues de nos échanges avec certains AV, la plupart des AV réservent plusieurs points de pourcentage de l’offre totale de jetons comme budget incitatif et de sécurité.Si AVS est en ligne avant d’émettre la pièce, elle peut également payer ETH ou USDC, selon la situation spécifique.

Puisqu’il s’agit de la norme de jeton AVS, le risque de sa fluctuation de jeton sera supérieur à l’ETH, et APR va également fluctuer.AVS peut également avoir des rotations dans et hors de la place.De telles choses peuvent apporter de l’incertitude au taux de rendement du LRT.

3. Risque de punition

Il existe deux types de punitions pour le jalonnement d’Ethereum: la fuite de l’inactivité et la frappe, telles que les propositions de blocs manquantes et le double vote, avec une certitude des règles élevées.S’il est exploité par un fournisseur de services de nœuds professionnels, la précision peut atteindre environ 98,5%.

Le protocole LRT exige que le logiciel AVS soit codé correctement et qu’il n’y ait aucune objection aux règles de pénalité et de confiscation pour éviter de déclencher des sanctions inattendues.Il y a une incertitude en soi en raison de la variété des AV et la plupart d’entre eux sont des premiers projets.De plus, AVS peut modifier les règles à mesure que l’entreprise se développe, comme itération de plus de fonctions, etc.De plus, au niveau de la gestion des risques, il est également nécessaire de considérer l’escalade du contrat AVS Slasher, si les conditions de pénalité sont objectives et vérifiées, etc.Étant donné que le LRT sert d’agent pour gérer les actifs des utilisateurs, LRT doit prendre en compte ces aspects et sélectionner soigneusement les partenaires.

Bien sûr, Eigenlayer encourage AVS à effectuer un audit complet, notamment le code d’AVS, les conditions de confiscation et la logique pour interagir avec Eigenlayer.Eigenlayer possède également un comité de veto basé sur plusieurs signatures pour finaliser l’inspection et le contrôle de l’incident de confiscation.

En général, la TLR appartient à un accord de gestion des actifs. different ecosystems. The needs of users with different risk preferences.

3.2 AVS (service activement validé)

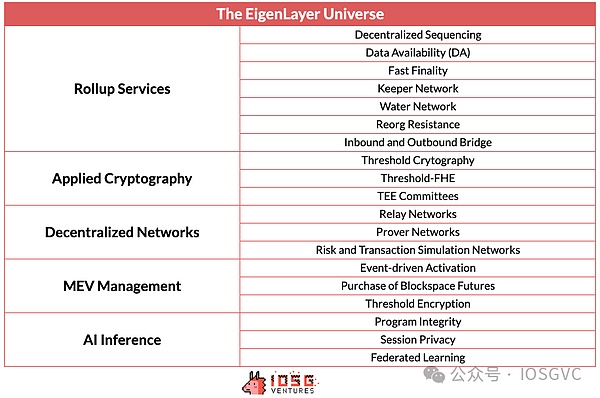

AVS est l’objet de la sécurité économique fournis par Eigenlayer.Selon la documentation officielle de Eigenlayer, AVS couvre l’infrastructure suivante: échec, couche de disponibilité des données, nouvelles machines virtuelles, réseaux Guardian, réseaux Oracle, ponts transversales, schémas de chiffrement de seuil, environnements d’exécution de confiance, etc.Le tableau suivant répertorie plus de types qui peuvent être construits sur AVS.

Source: Eigenlayer, iOSG

Autour des principaux primitives de la réapprovisionnement, Eigenlayer a établi un bon pipeline AVS.Actuellement, 19 AVSS ont lancé le réseau principal.

Par exemple, Eigenda est une solution de disponibilité des données développée par EigenLabs, qui est également lancée sur le marché en tant qu’AVS phare.La solution d’Eigenda provient de Danksharding, la solution d’expansion Ethereum.Parmi eux, le concept d’échantillonnage de disponibilité des données (DAS) est également largement utilisé dans des projets DA tels que Celestia et la disponibilité.

Pour AVS, Eigenlayer offre les avantages suivants:

-

Services de sécurité économique et d’exploitation des nœuds pendant la phase de lancement du projet.Au cours de la maturité du projet, Eigenlayer peut également assurer une sécurité résiliente qui peut être louée en cas de forte augmentation de la demande de sécurité économique à court terme;

-

Le service de vérification des nœuds d’AVS est géré par des vérificateurs Ethereum.

-

Il est possible de réduire les coûts de vérification et d’exploitation (selon la situation), réduisant les coûts marginaux;

-

Le modèle de mise à pied à double proposé par Eigenlayer peut fournir à AVS un utilitaire de jeton certains;

-

Construire certains services et produits basés sur les engagements de confiance des vérificateurs Ethereum, tels que la préconforation préalable;

-

En tant que projet écologique de la gaieté propre, il a reçu une certaine approbation, un soutien marketing, une exposition au marché, etc.

En tant que solution technique, AVS est souvent plus naturel et concis que L1 et Middleware pour démarrer son propre réseau de nœuds.En outre, il convient de reconnaître que AVS est essentiellement des projets de middleware et d’infrastructure. ne fournit pas de différenciation spéciale.

Comme mentionné ci-dessus, AVS est le consommateur et le prêteur repensé, et est également au cœur du marché tripartite.Le marché repose sur AVS pour le paiement, qui est généralement payé dans les jetons natifs d’AVS (si le jeton n’est pas en ligne, il peut être sous forme de points), qui est généralement de 3% à 5% de l’offre totale de jetons AVS.Dans un avenir proche, Eigenda commencera à payer des restes et des opérateurs de nœuds à un prix de 10 ETH par mois.Eigenlayer lui-même soutiendra également tous les AVS en un stade précoce de 4% de son approvisionnement total en jetons, les aidant à traverser la période de début du froid.

Du point de vue à moyen et à long terme, le moteur du développement durable de l’écosystème de la gaiement propre réside dans le côté de la demande, et il doit y avoir suffisamment de AVS pour payer la sécurité économique et être durable.Ceci est lié à la situation commerciale et aux capacités opérationnelles d’AVS, et se reflétera finalement dans le prix du jeton.

Les revenus de l’engagement Ethereum existeront depuis longtemps et resteront dans une fourchette stable, tandis que les revenus des AV ne l’être pas.Les jetons de chaque AVS fournissent des rendements, une durabilité et une volatilité différents, et les préférences de risque de chaque re-plégeur et la poursuite des rendements sont également différentes. Réduisez le rendement, incitant la partie prenante à passer à d’autres AV ou autres protocoles).

3.3 Résumé

-

Après que le boom aérien s’est estompé et que le marché s’est refroidi, la TVL de Eigenlayer a chuté d’environ 20%, entrant dans la période de régression moyenne que nous avions prévue auparavant.À long terme, nous croyons que la superficie de Eigenlayer ne sera pas un récit à court terme du côté émotionnel, mais deviendra un attribut permanent de l’écosystème Ethereum, utilisé pour externaliser la sécurité économique d’Ethereum et aider le projet à démarrer.

-

Selon ce qui précède, TVL n’est pas l’indicateur le plus central pour évaluer Eigenlayer, la qualité des AVS est.S’il y a plus d’AVS de haute qualité construit sur Eigenlayer, ils apporteront sûrement des retours élevés et TVL suivra.Par conséquent, la concurrence entre les accords de réapprovisionnement est en fait une concurrence pour identifier et « investir » dans AVS dans les premiers stades.L’accord de réapparition sera évidemment un marché gagnant-gagnant.

-

Pour le protocole LRT, TVL est certainement l’un des indicateurs explicites pour mesurer les performances du protocole, mais le nombre de TVL à lui seul ne peut résumer l’intégralité d’un protocole.Pour des accords tels que «économiser de l’argent», le support des utilisateurs, en particulier les grands comptes, est l’élément central.Par rapport aux investisseurs de détail, les grands investisseurs ont des fonds relativement « paresseux », ont une volonté plus faible de gagner des rendements à court terme et rapides, et leur préférence de risque est relativement stable, ils sont donc plus susceptibles de rester sur la plate-forme pendant longtemps.La liquidité est une priorité absolue pour les grands investisseurs et est liée à la confiance des grands investisseurs dans le projet.Par conséquent, l’établissement et le maintien de la liquidité devraient être l’un des principaux objectifs du protocole TLR.

4. Logique d’investissement et mise en page

Nous planifions activement les pistes de mise en place et de réapprovisionnement avant les deux nœuds clés d’Ethereum « la fusion » et « la mise à niveau de Shanghai ».

-

La «fusion» d’Ethereum signifie que le POS est devenu un attribut permanent d’Ethereum, et le jalonnement est une partie indispensable; être dans et sortir « pour réaliser une boucle fermée de flux de capital.Deux événements emblématiques sont la base de notre pari ciblé sur la piste.

-

Nous pensons que la piste de gage se développera inévitablement vers la diversification des produits.Le marché favorise les solutions diversifiées.En tant que pionnier et leader absolu de la piste de gage, Lido sera plus prudent dans le lancement de nouveaux produits en raison de sa position sensible (la communauté a exprimé à plusieurs reprises des préoccupations concernant la part de marché de Lido de plus de 33%), nous pensons donc qu’avec d’autres concurrents Avec l’introduction de stratégies différenciées, la part de marché de Lido sera sur une tendance lente à la baisse à long terme.

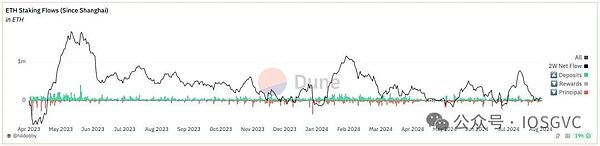

Plus d’un an s’est écoulé et les performances du marché ont également vérifié nos prédictions:

Source: Tableau de tableau de bord ETH par @hildobby

-

Le taux d’allumage Ethereum est passé d’environ 12% il y a un an à 27,28%, avec un taux de croissance de 227,3%.Dans la file d’attente actuelle d’Ethereum, 6 425 Stakers entrant dans la file d’attente et doivent attendre 3 jours et 14 heures;Il est en panne depuis longtemps.

-

Poussés par le récit de réapprovisionnement, de nombreux protocoles de TLR (comme Ether.fi, Renzo) sont en fait devenues les principaux stakers d’Ethereum.De plus, les plans de gage de niveau institutionnel et les plans de gage indépendants sont également florissants.La part de marché de Lido est également passée de son pic de 32,6% à 28,65%.

5. Conclusion

Source: Justin Drake

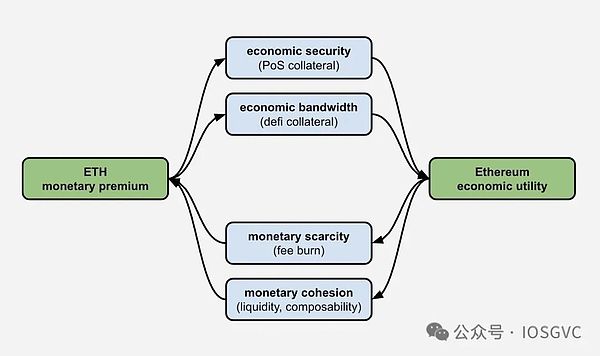

En repensant à l’historique de développement de l’écosystème de l’engagement Ethereum et en reprenant, nous pouvons clairement voir que la valeur de l’ETH en tant qu’actif multifonctionnel est constamment renforcée et élargie.De la fonction initiale à un prix unique et au gaz aux divers rôles aujourd’hui, l’ETH est devenu une pierre angulaire indispensable dans l’économie de la cryptographie.

Avec l’expansion continue de la feuille de route Ethereum et de l’écosystème d’agrément de plus en plus mature, le rôle de l’ETH est devenu de plus en plus important dans toute l’industrie de la blockchain.Grâce à l’engagement et à la réapprovisionnement, l’ETH fournit non seulement une base solide pour la cybersécurité et la décentralisation, mais démontre également son rôle unique dans les trois attributs du capital, de la consommation et de la réserve d’actifs de valeur en élargissant la sécurité économique et en enrichissant l’écosystème.

À l’avenir, ETH peut jouer un rôle plus important dans les aspects suivants:

-

En tant qu’ancre de valeur pour les écosystèmes transversaux: grâce à des accords de réapparition tels que Eigenlayer, ETH a le potentiel de devenir la Fondation de sécurité économique pour un monde multi-chaîne.

-

La promotion de l’innovation financière de la composabilité: les produits Defi basés sur LST et LRT seront plus abondants, offrant aux utilisateurs plus d’options de bénéfices et de gestion des risques.

-

Approfondir l’intégration à la finance traditionnelle: les canaux d’entrée fournis par les ETH et les ETH et la stabilité des rendements de l’ETH peuvent attirer davantage d’investisseurs institutionnels et favoriser l’intégration des actifs cryptographiques et des marchés financiers traditionnels.

Quelques prédictions:

-

À l’avenir, avec la croissance du taux de gage de l’ETH, le revenu de gage diminuera progressivement et les fonds rechercheront une composition de profit plus diversifiée.À mesure que la solution de reprise mûrit, la reprise reprendra le flux de cette partie des fonds et offrira certains avantages supplémentaires.(Tout comme Mev-Boost est devenu la méthode de construction de blocs que presque tous les validateurs ont fait défaut d’améliorer les rendements) La proportion d’ETH participant à la réapprovisionnement augmentera progressivement par rapport à l’ETH participant à la jaltitude.

-

Dans le domaine de la réapparition, en raison de la flexibilité de la TLR dans la gestion des actifs, son positionnement s’étendra progressivement d’une plate-forme de révocation de liquide à un « Centre de gestion des actifs » et à un Centre de gestion des actifs « et à un Hub qui se connecte le passé et l’avenir, et se connecte même au monde réel.Par exemple, Ether.fi a lancé sa carte de crédit crypto-native, la liant à ses produits TLR et liquides.Dans ce processus, les chefs de marché ont un pouvoir de négociation élevé lorsqu’ils négocient avec en amont et en aval.

Nous croyons fermement qu’Ethereum continuera de servir de pierre angulaire de l’économie décentralisée, soutenant et promouvant une adoption généralisée d’applications décentralisées mondiales.Nous continuerons de prêter une attention particulière à cette zone en croissance rapide et d’aligner notre disposition d’investissement sur les tendances futures de développement d’Ethereum.