Autor original: Ansgar Dietrich, Casparschwa, Ethereum Foundation

Este artículo proviene de la discusión de Ansgar Dietrichs y Casparschwa sobre el Foro de Investigación ETH sobre el mecanismo de estancamiento de Ethere y el modelo de emisión ETH.Geek Web3 ha resuelto y eliminado esto.Estos puntos de vista se propusieron en febrero de 2024, y algunos datos pueden estar sesgados, pero su análisis del modelo económico de Ethereum que vale la pena referirse, y algunas de las conclusiones aún no están desactualizadas.

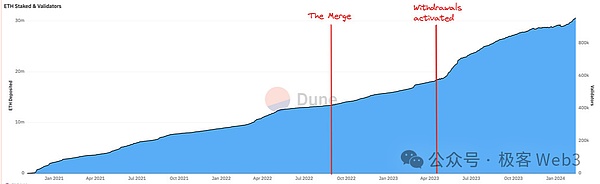

texto:ActualmenteETH prometió Ethereum ha alcanzado los 30 millones, representando 1/4 del total (estos son los datos de febrero de este año)Esta relación es bastante considerable y sigue aumentando, sin signos de desaceleración.La siguiente figura muestra el cambio en el volumen de compromiso de ETH a lo largo del tiempo, y se puede ver claramente que muestra una tendencia de crecimiento continuo, y esta tendencia continuará durante mucho tiempo.

futuro,Una gran proporción de las nuevas apuestas de ETH se verá afectada por LST (fichas líquidas estacadas), como Steth.Esto aumentará gradualmente la tasa de uso y los atributos monetarios de LST, pero esto puede tener efectos negativos.

En primer lugar, LST tiene un efecto de red.Además, si LST supera a ETH y se convierte en la moneda convencional en Ethereum, excepto el token de gas, los usuarios enfrentarán el riesgo de la contraparte traída por LST.Las monedas en Ethereum deben ser lo más libres de confianza posible para lograr realmente la escalabilidad económica.

(«Riesgo opuesto» se refiere al posible incumplimiento de la otra parte/no puede cumplir con sus obligaciones. En el escenario LST, el «riesgo opuesto» incluye principalmente el robo de activos de usuario, el deslizamiento del precio LST y la depreciación)

En la actualidad, no existe un límite duro y superior para la compromiso de ETH, y en teoría todo el ETH puede prometirse para obtener ganancias.LST ha cambiado significativamente la estructura de costos de la compromiso, y casi todos los ETH pueden prometirse.por lo tantoCreemos que el modelo económico y el modelo de compromiso de Ethereum deben incluir políticas de ajuste dinámico para permitir que la relación compromiso se ajuste dentro de un cierto rango.De esta manera, Ethereum puede garantizar la seguridad a una escala de costos controlables y evitar la aparición de externalidades negativas.

En este artículo, proponemos algunos problemas urgentes que se resolverán para el modelo económico de Ethereum.

Estado actual y tendencias futuras de la estrategia de emisión de tokens ETH

Antes de que comience la discusión,Primero exploremos qué modelos de compromiso a largo plazo son factibles bajo la política actual de emisión de tokens ETH.La seguridad de Ethereum se basa en una cierta proporción de apuestas de tokens, que se puede resumir como posthereum mismo tiene «demanda de atraer apuestas».La demanda de compromiso está claramente estipulada en la política monetaria de Ethereum.

Sin embargo, las intenciones de compromiso de los titulares de ETH son diversas y complejas.

La curva de relación de oferta y demanda del compromiso de ETH: intercambia ETH adicional por garantía de seguridad

La reverencia de nodos de validador ETH permitirá que el protocolo obtenga garantías de seguridad, y el protocolo distribuirá recompensas de token a las partes interesadas de ETH, que es un mecanismo de ganar-ganar.(Para las limitaciones de espacio, este artículo no discutirá cuestiones específicas como «qué nivel de seguridad debe lograrse». Si desea saber más, consulte las rutas del artículo hacia la finalidad de un solo ranura) Los beneficios del validador son principalmente De dos partes:

Primera:La recompensa emitida por el acuerdo basado en una curva de renta fija;

Parte 2:Los beneficios de MEV obtenidos por validador durante el proceso de producción de bloque.

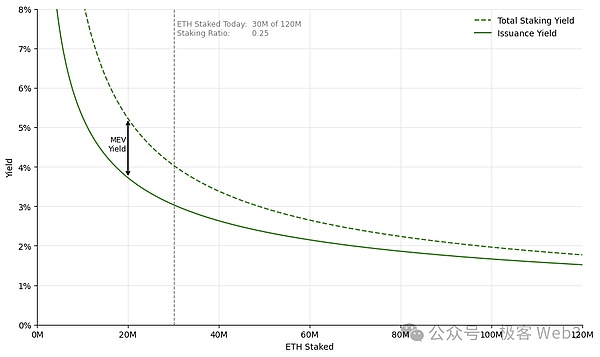

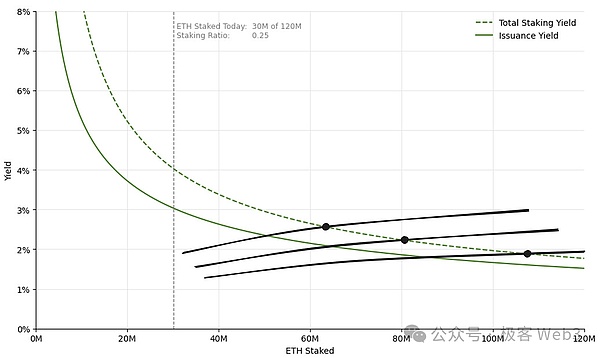

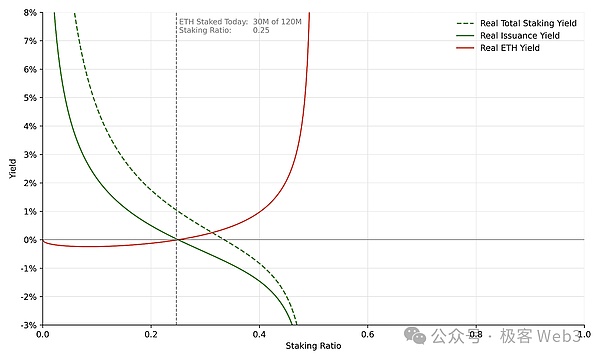

(El eje horizontal de esta figura muestra el grado de participación de la compromiso de ETH, y el eje vertical es la tasa de rendimiento de compromiso, que describe el ingreso de promesa que el protocolo de Ethereum está dispuesto a proporcionar para cumplir con diferentes tasas de compromiso. Podemos considerar el protocolo Ethereum Como el comprador comprador.

Nota: Para comprender lo siguiente, los lectores pueden necesitar tener una simple comprensión de la curva de relación de oferta y demanda en economía.

Curva de rendimiento de aumento ETH (línea continua verde):Como se puede ver en esta curva, las recompensas de replanteación proporcionadas por Ethereum a un solo nodo disminuirán gradualmente a medida que aumente el número de Stakers.Cuando la participación de ETH es baja, el sistema necesita más recompensas para alentar a más personas a prometer ETH; será recompensado.

Curva de ingresos de compromiso total (línea punteada verde):El ingreso de emisión adicional fijo de ETH más el ingreso MEV constituye el ingreso total de compromiso del prometedor.Cabe señalar aquí que el método de cálculo del rendimiento de MEV es: el rendimiento total de MEV (aproximadamente 300,000 ETH el año pasado) dividido por el ETH total prometido.

Dado que los rendimientos totales de MEV se fijan básicamente, a medida que aumenta el número de validadores, los retornos de MEV disminuirán rápidamente, lo que finalmente conduce al rendimiento de compromiso que se acerca a la tasa de emisión de ETH simple.Vale la pena señalar que los retornos de MEV de Ethereum han sido bastante estables durante el período pasado de tiempo (ver MEV-Boost Pashboard), y aunque esto puede cambiar en el futuro, se considera temporalmente fijado para simplificar nuestro escenario de discusión.

De la curva anterior, podemos leer dos mensajes clave:

-

Para evitar una participación demasiado baja, Ethereum ha establecido altos retornos cuando la participación de la apuesta es baja para atraer a más apuestas.

-

La utilidad marginal de cada parte interesada disminuye, es decir, a medida que aumenta la participación de la participación, la tasa de emisión adicional de tokens ETH disminuye gradualmente.

Sin embargo, la curva de rendimiento de compromiso mencionada anteriormente no puede ajustar idealmente la participación de la compromiso.En primer lugar, esta curva no puede limitar efectivamente el umbral de la relación de compromiso.En otras palabras, en el nivel de diseño de incentivos, Ethereum no controla con precisión la relación de apuestas final.En general,Además de usar altos incentivos para garantizar que el sistema tenga la garantía de seguridad más baja en la etapa inicial, el acuerdo no guía el nivel de compromiso a un rango específico.

Cabe señalar que el solo mencionado anteriormente tiene rendimientos nominales y no considera el efecto de dilución provocado por la emisión adicional de ETH.A medida que se emite más ETH, el efecto de dilución será más significativo.En este sentido, ignoramos temporalmente la influencia del efecto de dilución y se discutiremos en detalle más adelante.

Análisis del lado de la oferta de ETH Estado

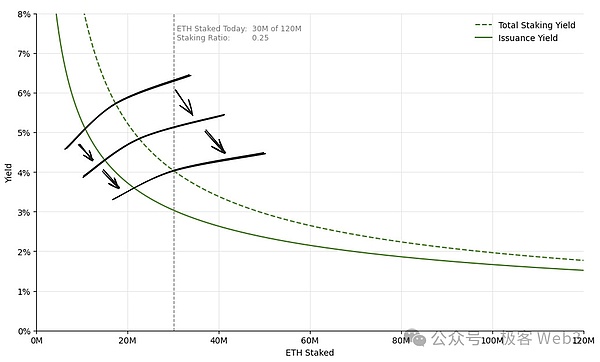

El artículo anterior discute la curva de demanda para el compromiso, que es el ingreso de compromiso que el protocolo de Ethereum está dispuesto a proporcionar para cumplir con diferentes relaciones de compromiso.Ahora dirigimos nuestra atención a la curva de suministro.La curva de suministro de compromiso demuestra la voluntad de compromiso de los titulares de ETH a diferentes tasas de rendimiento y revela las condiciones requeridas para diferentes niveles de participación de compromiso.

En general, la curva se inclinará en la parte superior derecha, lo que significa que la red necesita incentivos más altos para lograr una mayor participación de apuestas.Sin embargo, dado que la intención de compromiso no se puede observar o medir con precisión, la forma de la curva de suministro no se puede representar específicamente, y solo podemos inferir a través del análisis cualitativo.

Además, la curva de suministro no es estática, y exploraremos los cambios en los costos de replanteo con el tiempo y cómo este cambio afecta las decisiones de compromiso de los titulares de ETH.en otras palabras,Los cambios en los costos de compromiso conducirán al desplazamiento de la curva de oferta, lo que hace que los titulares de ETH cambien su demanda de incentivos de compromiso.

Solo podemos ajustar los niveles de compromiso históricamente observables en una curva de oferta de compromiso aproximada, y la intersección de la curva de demanda y la curva de oferta en cada momento específico refleja la tasa de participación de compromiso históricamente realmente lograda.

El eje horizontal de esta figura sigue siendo el grado de participación de la compromiso de ETH, y el eje vertical es el rendimiento de compromiso.Como se muestra en la figura,Desde el lanzamiento de la cadena de baliza de Ethereum, la cantidad total de ETH comprometida ha seguido aumentando, y la curva de suministro del volumen prometido se ha movido hacia abajo.Incluso bajo los ingresos más bajos de la compromiso, la voluntad de compromiso de los titulares de ETH aumentará.A juzgar por la tendencia histórica, es una expectativa razonable que la curva de suministro continúe moviéndose hacia abajo a corto plazo.Sin embargo, lo que vale la pena discutir en profundidad es el problema del equilibrio de compromiso a largo plazo, y necesitamos analizar cuidadosamente la composición del lado de la oferta.

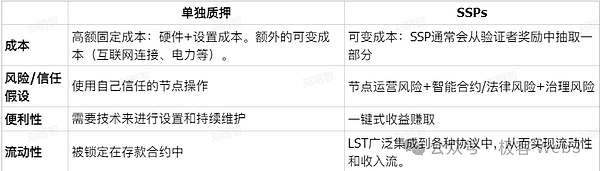

Al decidir si comprometerse, cualquier titular de ETH generalmente considera dos factores principales: los beneficios de la promesa y los costos requeridos.En general, el ingreso de compromiso de los activos unitarios en manos del verificador es el mismo.Sin embargo, los diferentes tipos de partes interesadas tienen diferencias significativas en la estructura de costos.Lo siguiente proporcionará una comparación en profundidad de las diferencias entre las partes interesadas independientes y los proveedores de servicios (SSP).

Independent Hearter vs Stake Service Provider

Los SSP aceptan las operaciones de compromiso ETH y de compromiso de los usuarios en nombre de los usuarios, cobrando una determinada tarifa de servicio.Normalmente, proporcionarán a los usuarios LST como credenciales de compromiso, y los usuarios pueden usar LST para transacciones de mercado secundarias (como Steth).Para los titulares de LST, la liquidez de estos tokens depende del uso general de LST y la tasa de apoyo de los acuerdos de terceros para ello.

En lo que queremos centrarnos es SSP como LIDO que emite LST.En cuanto a aquellos SSP que no emiten LST, pueden considerarse como un caso especial en el que el valor de liquidez LST es cero y no se discutirá en este artículo.

Para la mayoría de las personasLa compromiso individual no requiere confianza en terceros, pero el umbral de participación es alto y la operación es engorrosa;

Después de comparar estos dos métodos de compromiso, podemos sacar dos conclusiones importantes:

1.Hay diferencias obvias en la estructura de costos de las promesas independientes entre los diferentes titulares de ETH.El nivel de contenido técnico, las diferentes condiciones de hardware y los costos de operación y mantenimiento, y la confianza en el alojamiento de la seguridad han hecho que la curva de oferta de promesas independientes sea más pronunciada.Esto significa que si el número de partes interesadas independientes aumenta significativamente, aumenta significativamente el ingreso de replanteación o mejoran UX para las operaciones de replanteación.

2.En contraste, la estructura de costos de los usuarios que usan SSPS compromiso es básicamente la misma.Las principales diferencias solo se reflejan en la evaluación de los riesgos operativos de SSP y las preocupaciones sobre el deslizamiento de la redención entre LST y ETH.Por lo tanto, la curva de suministro de SSP es relativamente plana.Esto significa que para atraer a más titulares de ETH para realizar una estabricación de liquidez LSD, la tasa de aumento de rendimiento requerida es relativamente pequeña, lo que puede expandir sin problemas la tasa de participación de la promesa.

Además, el costo de la compromiso independiente no se ve afectado por la participación del compromiso, mientras que el costo de mantener LST puede disminuir gradualmente con el tiempo y el aumento en el uso de SSP, por las siguientes razones:

1. Mejora de «Atributo monetario» de LST:Cuando aumenta la popularidad de un determinado LST, podemos esperar que sea respaldado por más y más proyectos, superando los escenarios de uso de ETH nativo, como más protocolos DEFI que integran LST, y la red de segundo nivel usa ETH puenteada por defecto. Compromiso líquido, etc.Cuando la relación de compromiso de ETH es lo suficientemente alta, LST incluso puede superar el ETH sin asperiores en términos de liquidez, revirtiendo la brecha de liquidez entre los dos.

2. Reduzca el riesgo de contratos inteligentes:Con el tiempo, los contratos inteligentes de LST experimentarán muchas pruebas prácticas y reducirán aún más los riesgos a través de la verificación formal y otros métodos.

3. Mejora de la robustez del sistema de gobernanza:A medida que aumenta la tasa de uso, los mecanismos de gobernanza relacionados con LST se volverán más maduros y robustos.

4. Expectativas reducidas para el riesgo a gran escala:Cuando un cierto LST representa una proporción lo suficientemente grande del mercado general, puede considerarse una existencia que es «demasiado grande para caer».Por lo tanto, los usuarios creen que varias fuerzas en el mercado remediarán de inmediato problemas cuando ocurran SPP.

5. Saldo de ganancias del proveedor de servicios LSD:Cuando la tasa de uso de LST es lo suficientemente alta como para que su liquidez sea lo suficientemente buena, los SSP pueden reducir las tarifas de servicio unitarias para mantener la rentabilidad y atraer a más usuarios para participar.

En general, la existencia de SSP y LSTS ha aplanado significativamente la curva de suministro de replanteación, lo que significa que no hay necesidad de continuar aumentando los incentivos de replanteación, lo que puede promover el aumento en la cantidad total de estancamiento de Ethereum.De esto podemos inferir esoEl LSD continuará desempeñando un papel importante en la promoción del crecimiento de las promesas.Sin embargo, de esta manera,En la dimensión de tiempo a largo plazo, los incentivos de compromiso no son un grillete para el crecimiento de ETH.

Punto de equilibrio a largo plazo de la tasa de compromiso

Teniendo en cuenta factores como la demanda y la oferta, podemos inferir el estado de equilibrio a largo plazo que la referencia ETH puede mantener.Mencionamos anteriormente,Cuando la tasa de participación de compromiso es baja, la curva de demanda muestra una tendencia clara, pero no hay una conclusión clara sobre la relación de compromiso específica que se puede lograr a largo plazo.

Luego explicamos que a medida que disminuyen los costos de compromiso y los riesgos, la curva de suministro disminuirá gradualmente con el tiempo, haciendo que cada vez más personas estén dispuestas a participar en la compromiso, y LST desempeña el papel principal.Sin embargo, la forma de la curva de suministro en sí no se puede analizar cuantitativamente, y no está claro si es lo suficientemente empinada como para hacer un ajuste razonable para la participación de la compromiso.

Por lo tanto, el punto de equilibrio de la relación de compromiso general no puede calcularse con precisión, y existen amplias posibilidades, que incluso pueden estar cerca del 100%.La siguiente figura refleja que incluso si la curva de suministro varía a largo plazo, puede causar el desplazamiento del punto de equilibrio de la relación compromiso.

De hecho, lo más importante no es cuán alta alcanzará la tasa de participación del compromiso, pero que una vez que ocurra esta alta tasa de compromiso, traerá una serie de peligros ocultos.Este artículo propone algunas sugerencias de ajuste de políticas para evitar que esto suceda.

Análisis de la relación de compromiso: ¿En qué circunstancias es mejor si la tasa de compromiso es pequeña

La tasa de compromiso puede definirse como la relación del volumen de compromiso de ETH con el suministro total de ETH.Antes de explorar los posibles problemas causados por las altas tasas de referencia, primero debemos resolver un estándar:

Qué nivel de tasa de replanteo puede garantizar la seguridad de Ethereum.Según un registro de discusión previo de la Fundación Ethereum, podemos saber que el nivel de replanteo actual es suficiente para garantizar la seguridad económica de Ethereum.

Esto plantea un problemaSi la tasa de replanteo actual ya puede garantizar la seguridad de la red, ¿es necesario seguir una tasa de apuestas más alta y lograr la «seguridad excesiva»?En nuestra opinión, aunque las altas tasas de participación pueden mejorar la seguridad de la red, pueden generar algunas externalidades negativas, lo que afecta la operación de los titulares de ETH, las partes interesadas independientes e incluso todo el protocolo de Ethereum.

Efectos de la red de los atributos de moneda LST (LST): negarse a correr el riesgo

Los LSTS compiten ferozmente por el tema de los atributos monetarios.Debido a la existencia de efectos de la red, esta competencia a menudo presenta una situación de «ganador-tomado todo».A medida que el campo de aplicación de LST continúa expandiéndose, su practicidad aumentará en consecuencia, y su participación de mercado aumentará gradualmente. Resistencia.

En un entorno de alta tasa de apuestas, si un solo SSP controla la mayor parte de la relación de replanteo, es probable que se considere «grande y no abrumador».Si la mayoría de ETH se compromete al SSP, es difícil tener una forma de castigarlo de manera efectiva.Si un SSP dominante penetra en el núcleo de la gobernanza del protocolo Ethereum, pero no tiene que asumir las responsabilidades correspondientes para los usuarios, este riesgo de gobernanza centralizado sin duda tendrá un profundo impacto en la descentralización de Ethereum.

Si la mayoría de los ETH participan en la exploración de liquidez, de hecho, en la mayoría de los escenarios, excepto el token de gas, la moneda real será LST.Sin embargo, los LST emitidos por ETF, CEXS o grupos de replanteo en la cadena están acompañados de diferentes supuestos de confianza y tienen riesgos significativos.En última instancia, los usuarios inevitablemente asumirán riesgos adicionales de los operadores, la gobernanza, las leyes y los contratos inteligentes, lo que obviamente no es un estado ideal.

Además, aunque LST se jacta de que puede restaurar la liquidez de la ETH comprometida, su efecto como colateral en Defi definitivamente no es tan bueno como ETH nativo.Si la red Ethereum quiere lograr la verdadera escalabilidad económica, su moneda debe ser lo más confiable posible, preferiblemente utilizando ETH en sí.

Circulación mínima factible – Sirviendo la experiencia del usuario

La emisión mínima de Ethereum MVI es la emisión mínima requerida por la red Ethereum bajo la premisa de mantener su seguridad y funcionalidad.Según el principio de MVI, es necesario asegurarse de que haya suficiente participación de compromiso para garantizar la seguridad del acuerdo, pero la cantidad de compromiso no debe ser demasiado.

Cuando el nivel de compromiso alcanza un cierto punto crítico, la seguridad del protocolo es lo suficientemente estable. Los derechos e intereses de los titulares de ETH).también,El compromiso es el servicio básico requerido por un acuerdo.

Si la emisión de ETH continúa aumentando, hará que todos los titulares de ETH y las partes interesadas enfrenten mayores riesgos de dilución, pero SSP no se verá afectado negativamente.Debido a que la propiedad de ETH comprometida no pertenece al SSP, SSP solo obtiene ingresos cobrando tarifas de servicio, y la dilución del valor de ETH no tiene nada que ver con eso.No solo eso, si más personas participan en el compromiso de LSD para cubrir la inflación, las tarifas de servicio recolectadas por los SSP aumentarán.

Suponga una situación:La tasa de participación del compromiso de Ethereum es del 90%, el rendimiento anual de compromiso es del 2%, la compromiso de líquido representa el 90%del valor total de la compromiso, y la tarifa promedio de SSP es del 10%. La tarifa equivalente al 0.16% del valor de mercado de Ethereum cada año.Estos $ 530 millones son en realidad un impuesto invisible para todos los titulares de ETH.

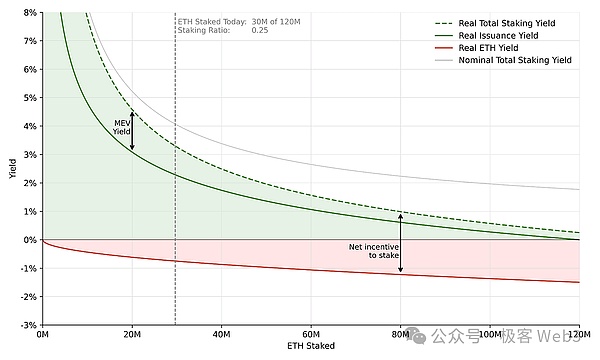

Tasa de rendimiento real: tasa nominal de rendimiento – efecto de dilución

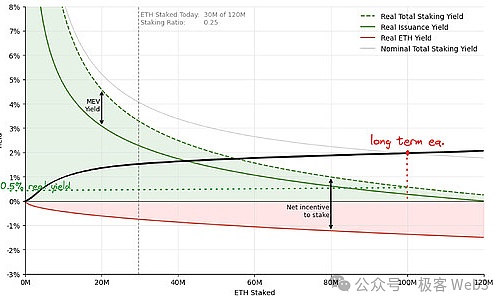

Similar a la tasa de interés nominal y la tasa de interés real en las finanzas, la tasa de rendimiento real es la tasa de rendimiento real obtenida después de excluir el efecto de dilución en el ingreso de compromiso nominal de ETH.A medida que más y más personas participan en el replanteo y la inflación de Ethereum, el ingreso nominal provocado por ETH se diluirá gradualmente, y los ingresos reales pueden reflejar más claramente los incentivos reales de la participación, mientras que el ingreso de compromiso que discutimos anteriormente todas las curvas son devoluciones nominales son devoluciones nominales. curvas.

La cifra anterior refleja el impacto del efecto de dilución en el ingreso de los pañadores y los titulares de ETH no planificados, respectivamente.Para los titulares de ETH que no se comprometen (que se muestran en la línea roja de la figura), sus retornos reales son obviamente negativos porque su equilibrio nominal permanece sin cambios pero sufre el efecto de dilución de la inflación.Para describir claramente este efecto, podemos dividir la relación de compromiso «S» en dos situaciones para el análisis.

Cuando la relación de compromiso es baja (la parte en el lado izquierdo de la curva), la curva de retorno real (línea continua verde) está más cerca de la curva de retorno nominal (línea continua gris).Esto se debe a que hay menos promesas y menos recompensas distribuidas por el acuerdo a través de la emisión adicional de ETH, por lo que la tasa de inflación de ETH es muy baja y el efecto de dilución es ligero.En este caso, el incentivo principal para el compromiso proviene de retornos positivos, es decir, el área verde en el gráfico.

Cuando la relación de compromiso es alta (la parte en el lado derecho de la curva), la brecha entre el ingreso real y la curva de ingresos nominales aumenta gradualmente.A medida que participan más y más promesas, el aumento en la emisión de ETH aumenta y el efecto de dilución se vuelve más obvio.Además de la reducción de los rendimientos reales, parte de los incentivos para los compromisos provienen de la «protección de dilución», es decir, cubrir la inflación a través de la promesa.En casos extremos, cuando la relación de compromiso es cercana al 100%, el ingreso real de la compromiso solo estará compuesto por el ingreso de MEV, la tasa de inflación de Ethereum será muy alta porque se requieren tokens adicionales para recompensar el prometedor.

Para resumir,La mayor diferencia entre la relación de compromiso alta y baja es la diferencia en la composición del ingreso de compromiso.Según la relación de compromiso baja, los usuarios obtendrán rendimientos positivos reales.Cuanto mayor sea la relación de compromiso de Ethereum, más recién emitido ETH y mayor será el ingreso nominal de los usuarios comprometidos.

Debe enfatizarse que este cambio en la composición de ganancias no reducirá el efecto de incentivo de la promesa.Si solo observa los resultados, la protección de dilución y los rendimientos positivos del dinero real también son atractivos para los usuarios.Sin embargo, dos naturalezas diferentes de beneficios tienen significados muy diferentes para los usuarios:Cuando la relación de compromiso es baja, el compromiso es un servicio rentable pagado por el Acuerdo de Ethereum;

por lo tanto,Si la relación de compromiso se mueve hacia la derecha más alta, podemos caer en una peor situación: la ganancia real proporcionada por la promesa es extremadamente limitada y también plantea una amenaza para la dilución de los activos para aquellos que son reacios a aceptar LST.

Bajo la misma política de compromiso, cualquier prometedor definitivamente elegirá una estrategia que tenga mayores rendimientos reales para él.Sin embargo, en el diseño del protocolo Ethereum, los usuarios no pueden elegir en absoluto, porque la curva de emisión del protocolo determina el estado de equilibrio final de la promesa (cuando la curva de suministro de compromiso a largo plazo es fija). Elige participar en el compromiso.

Mala viabilidad de la promesa independiente

El costo del SSP es fijo, cuanto más promesas, menor es el costo unitario y nace con la ventaja de las economías de escala.A medida que aumenta el número de ETH administrado por SSP, su eficiencia marginal también mejorará, lo que puede reducir costos y cobrar tarifas de servicio más bajas, atraer a más usuarios y lograr mayores ganancias.Según estas ventajas, los SSP exitosos pueden verse como una existencia «grande y invicta», lo que reduce los riesgos de la cola que enfrenta y fortalece aún más el efecto de escala.

(Riesgo de cola: riesgo de eventos extremos. La probabilidad de estos eventos es extremadamente baja, pero una vez que ocurre, a menudo conduce a grandes pérdidas)

Por el contrario, el compromiso independiente debe asumir todos los costos por sí solo.Esta es una de las razones por las cuales Ethereum aprobó la propuesta EIP-7514.

Según el análisis anterior, a medida que se usan más y más rendimientos de compromiso para cubrir la inflación en lugar de obtener rendimientos reales, los rendimientos reales del prometedor dependen cada vez más de MEV, y los retornos de MEV son altamente volátiles y permitirán promesas independientes. El usuario fluctúa.Por el contrario, SSP puede distribuir los ingresos totales de MEV proporcionalmente a todos los nodos de verificación de validador que administra, reduciendo efectivamente el impacto de las medidas de ingresos en su efecto operativo general.

Con el aumento en la tasa de uso de LST y la mejora de los atributos monetarios, la brecha entre el compromiso independiente y el compromiso de LSD se ampliará aún más.En otras palabras, a medida que aumenta la tasa de compromiso, la desventaja competitiva de la compromiso independiente sobre el compromiso de LSD se vuelve cada vez más significativo.

En muchas jurisdicciones, los gobiernos imponieron ingresos prometidos por el ingreso nominal en lugar de los ingresos reales ajustados por los efectos de dilución.A través de ciertos diseños estructurales, los LST pueden proporcionar a los titulares cierta protección contra este impacto fiscal, lo que generalmente no pueden hacer las promesas independientes.A medida que la brecha entre los rendimientos nominales y reales se hace más grande, el nivel de ingresos de los prometedores independientes se deja más por los promesas LSD.

Según esto, proponemos el siguiente punto:

1. Hacer ETH nativo debe ser económicamente factible, garantizar una buena experiencia del usuario y evitar problemas de dilución de valor causados por riesgos de seguridad, a fin de proteger mejor los intereses de los titulares de ETH.

2. Para lograr la verdadera escalabilidad económica, la moneda general de Ethereum debe ser lo más libre de confianza/libre de confianza posible.Solo de esta manera se puede garantizar la robustez y la amplia aplicabilidad de todo el sistema.

3. La protección de dilución del valor del activo se ha convertido en el principal componente de incentivos de la promesa, que no es ideal para los compromisos y los titulares de ETH.Confiar en la protección de la dilución como incentivo puede generar fluctuaciones innecesarias del mercado, debilitando la intención original del mecanismo de compromiso.

4. La alta tasa de participación en el mercado agravará aún más la desventaja competitiva de las partes interesadas independientes en el mercado, lo que puede hacer que más usuarios tienden a utilizar SSP para apuestas, lo que resulta en la centralización de la participación, lo que no conduce a la descentralización y la seguridad de la red.

La relación de compromiso que Ethereum puede lograr en el futuro aún es incierta.Incluso si una alta relación de compromiso puede ser beneficiosa para algunas personas, esta elección debe hacerse después de una cuidadosa consideración, en lugar de afectarse aleatoriamente por factores externos en el mercado.

El objetivo final de la relación de participación de la compromiso

Creo,La política de compromiso de Ethereum debe basarse en la relación de compromiso, en lugar de la cantidad de compromiso de ETH.El suministro de ETH fluctúa debido a la influencia de EIP-1559 y el mecanismo de emisión, y la relación de compromiso puede adaptarse a este cambio de suministro.Aunque el suministro de ETH actualmente está cambiando muy lentamente, con una disminución de aproximadamente 0.3% por año desde la fusión, su impacto a largo plazo no puede ignorarse.Establecer una política basada en la relación de compromiso puede mantener la estabilidad durante un período de tiempo más largo sin ajustes frecuentes.

Como se mencionó anteriormente, aunque la curva de emisión actual garantiza el nivel de compromiso más bajo, carece de un mecanismo para limitar el límite superior de la relación compromiso, lo que puede conducir a una relación de compromiso excesivamente alta.Creemos queUna política de emisión de token completo debe establecer límites altos e inferiores de la relación compromiso para garantizar la seguridad de la red y mantener una participación razonable..Específicamente, la política debe esforzarse por mantener la relación de compromiso dentro de un «rango óptimo que garantice la seguridad de la red y evite los efectos externos negativos».

Con este fin, Ethereum puede establecer recompensas súper altas para relaciones de apuestas demasiado bajas, y recompensas ultra bajas o incluso recompensas negativas para relaciones de apuestas demasiado altas para ajustar la relación de apuestas.De esta manera, Ethereum puede regular la participación en referencia.La curva de este diseño de política se puede referir al ejemplo propuesto por Vitalik, que muestra cómo las recompensas pueden ajustarse a diferentes relaciones de compromiso para guiar el comportamiento de la compromiso.

Como se muestra en la curva de emisión en la figura, las recompensas son generosas cuando la participación de la participación es baja, consistente con la política actual.A medida que aumenta el grado de participación de compromiso, el ingreso del compromiso disminuye gradualmente hasta que se convierte en un valor negativo.En otras palabras, los beneficios del compromiso eventualmente se reducirán para que ya no sean atractivos, inhibiendo así el comportamiento de la promesa.Sin embargo, este estado de ingresos negativos no durará mucho tiempo, y la participación del compromiso disminuirá gradualmente debido a la regulación de este mecanismo y alcanzará un equilibrio en un cierto nivel apropiado.por lo tanto,Un modelo que presenta esta ley de curva de retorno puede garantizar que la relación de compromiso permanezca dentro de un rango razonable.

De hecho, para lograr un rango de relación de compromiso razonable, no hay necesidad de elegir una curva donde el ingreso se vuelva rápidamente negativo. El efecto no solo puede suprimir el compromiso excesivo, sino también mantener la estabilidad del sistema.

Impacto de determinar el rango de relación de compromiso razonable

La ventaja de determinar una relación de compromiso razonable es que puede evitar efectivamente varios efectos negativos causados por las altas relaciones de compromiso.Sin embargo, esta estrategia no está exenta de defectos, y un ejemplo obvio es que las recompensas que enfrentan las promesas independientes en este caso son volátiles.Similar al medio ambiente con alta tasa de compromiso,Según la estrategia de determinar una relación de compromiso razonable, una gran parte de la fuente de incentivos son los retornos MEV, lo que fortalecerá su volatilidad.

por lo tanto,Aunque hay muchas ventajas de determinar el rango de relación de compromiso, también puede exacerbar la volatilidad de los retornos ya existentes.Los riesgos MEV se pueden resolver introduciendo mecanismos como tickets de ejecución o quemaduras MEV, o estableciendo tarifas de compromiso para equilibrar la volatilidad de los retornos en cierta medida.También hay algunas personas que se oponen a determinar la relación de compromiso dentro de un cierto rango. .

La lógica de los oponentes es que la reducción de los rendimientos de equilibrio general conduce a un suministro de fondos insuficiente. Continuamente y obtener ganancias, lo que resulta en la utilidad general de Ethereum.Para lidiar con este problema, aún debemos distinguir entre los rendimientos nominales y reales.

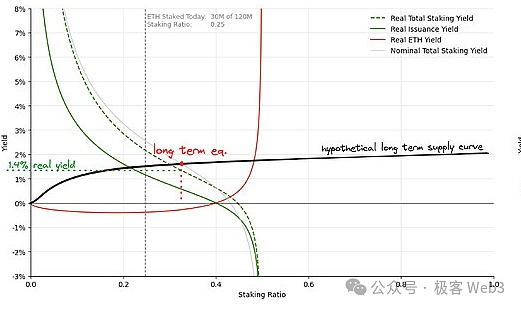

Aunque las estrategias para determinar el rango de relación de compromiso pueden reducir los rendimientos nominales, los rendimientos reales pueden no verse afectados.El siguiente diagrama ilustra esto.

La figura anterior muestra la situación en la que el sistema alcanza el equilibrio a largo plazo cuando se adopta un cierto rango de relación de compromiso, mientras que la siguiente figura muestra aproximadamente la situación bajo la curva actual de emisión de tokens Ethereum.Ambos ejemplos se basan en la misma suposición: alrededor de 100 millones de ETH participan en la participación, es decir, el suministro de compromiso a largo plazo sigue siendo consistente, y esta comparación solo es significativa.

En la siguiente figura, la mayoría de los incentivos de compromiso se utilizan para la protección de la dilución, por lo que la tasa de rendimiento real solo se mantiene en aproximadamente 0.5%.En el caso de la figura izquierda, el sistema alcanzará una tasa nominal más baja de punto de equilibrio de retorno, pero debido a la baja tasa de inflación, la tasa real de rendimiento aumentará a aproximadamente 1.4%.

Este ejemplo ilustra claramente,Determinar el rango de relación de compromiso aumentará razonablemente la tasa de rendimiento real y puede aliviar la presión competitiva entre los prometedores.Además, esto también beneficia a los titulares de ETH que no participan en la promesa, ya que se minimiza el riesgo de dilución.

Pregunta abierta

La estrategia propuesta en este artículo es determinar una relación de compromiso razonable.Sin embargo, hay algunos problemas que deben resolverse con urgencia.

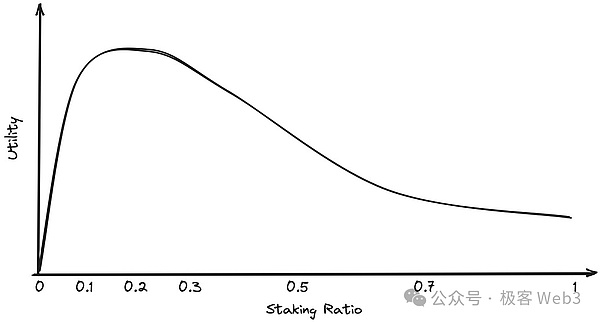

1. ¿Cuál es el rango ideal de la relación compromiso?

Con respecto a la relación compromiso, hemos discutido el rango insatisfactorio, pero no hemos propuesto claramente un rango de relación de compromiso ideal.De hecho, este problema es bastante complicado y debe discutirse en profundidad dentro de la comunidad, y nos referiremos a algunas opiniones de Vitalik y Justin.

El núcleo de este problema es la compensación: la participación de baja participación aumenta el riesgo de que un protocolo sea atacado, mientras que la participación excesiva de apuestas puede tener efectos externos negativos.Para determinar mejor el rango de compromiso, podemos modelar la utilidad bajo diferentes relaciones de compromiso.Una posible curva de utilidad es la siguiente:

2. ¿Cómo elegir la curva de ingresos de compromiso apropiada para lograr el rango de destino?

Después de determinar una relación de compromiso razonable, el diseñador también debe elegir la curva de compromiso apropiada para lograr una participación equilibrada en Ethereum Promedge.Los diseñadores deben evaluar cuidadosamente las ventajas y desventajas de diferentes curvas y elegir la solución más adecuada.Al mismo tiempo, los diseñadores pueden continuar explorando otros mecanismos, como los sistemas de control de retroalimentación similares al EIP-1559, para ajustar dinámicamente la curva de emisión de replanteación de acuerdo con las condiciones de la red para garantizar que el grado de coincidencia entre los requisitos de la curva y la red sea óptimo.

3. ¿Cómo garantizar la compatibilidad de incentivos en la emisión casi cero o negativa?

La compatibilidad de los incentivos fue propuesto por el ganador del Premio Nobel Leonid Hurwicz, que es un principio importante del diseño del mecanismo.Si un mecanismo puede unificar los intereses personales dentro del sistema con los intereses generales del sistema, el sistema es compatible con incentivos.

La intención original de Ethereum POS es atraer a los validadores para participar en el consenso a través de incentivos económicos.Aunque en este caso, el verificador puede continuar prometiendo el ingreso de MEV, si falta la recompensa convencional de replanteo, el nodo de verificación puede carecer de una motivación suficiente durante la producción y verificación del bloqueo, es decir, cuando el volumen de emisión de estancamiento es demasiado bajo, el consenso Mecanismo de emisión Mecanismo.

Para resolver este problema, el protocolo Ethereum puede cobrar una cierta tarifa a todos los validadores y redistribuir a los validadores en función de si son competentes y restablecen la compatibilidad de incentivos.Sin embargo, la implementación de dicha solución aumentará la complejidad del protocolo y, por lo tanto, se requiere una mayor exploración de su viabilidad y efectividad.

4. ¿Cómo establecer el rango objetivo en una forma relativa (relación de referencia) en lugar de una forma absoluta (cantidad fija de ETH)?

De hecho, el nivel de emisión de compromiso también se puede establecer en un número absoluto de ETH, como 30 millones o 40 millones de ETH. Relación de compromiso como parámetro de evaluación.Para que la Política de emisión se dirige a una relación de compromiso específica, el acuerdo debe controlar la cantidad de compromiso y suministro ETH.

5. Cuando la tasa de participación de compromiso excede el rango objetivo, ¿cómo restaurarlo al valor objetivo?

Si la tasa de participación de compromiso actual está dentro del rango objetivo, es, por supuesto, la situación ideal, pero si excede este rango, se deben tomar ciertas medidas para reducir la participación de la compromiso, de modo que algunos compromisos pierdan sus ingresos y luego se retiren de la promesa.Incluso si usamos los medios más suaves para reducir la participación, este proceso puede tener un impacto adverso en algunas promesas.Cómo minimizar este impacto sigue siendo un problema que debe resolverse.

en conclusión

Discutimos la política actual de incentivos de Ethereum y el plan de emisión de tokens, explicamos en detalle las externalidades negativas del plan de emisión y discutimos una nueva política que puede resolver el problema, que es establecer la relación de replanteo dentro de un rango objetivo.

Sin embargo, dados algunos problemas no resueltos, especialmente en ausencia de mecanismos de tarifas de validador y mecanismos de captura MEV en la cadena, tomará algún tiempo lograr esta política.Proponemos que durante este período, las actuales políticas de emisión de ETH y la emisión de tokens se reformarán como un paso clave hacia la política objetivo.

Con este fin, en la próxima actualización de Electra, hemos propuesto una propuesta para reformar la política de emisión de compromiso (para contenido relacionado, consulte el artículo Electra: Propuesta de ajuste de la curva de emisión).