Autor: Will Awang

Si tuviera que imaginar cómo funcionaría las finanzas en el futuro, indudablemente introduciría muchas ventajas que la tecnología digital de moneda y blockchain puede aportar: disponibilidad de todo clima 7/24, liquidez global instantánea, acceso justo sin permiso, composición de activos y transparencia en gestión de activos.Este mundo financiero futuro imaginado se está construyendo gradualmente a través de la tokenización.

El CEO de BlackRock, Larry Fink, enfatizó la importancia de la tokenización para las finanzas futuras a principios de 2024: “Creemos que el siguiente paso en los servicios financieros será la tokenización de los activos financieros, lo que significa que cada acción, cada bono, todos los activos financieros se realizarán con el mismo libro mayor.»

La digitalización de activos se puede implementar completamente con la madurez de la tecnología y los beneficios económicos medibles, pero la adopción a gran escala y generalizada de la tokenización de activos no se logrará durante la noche.El punto más desafiante es que en una industria estrictamente regulada, los servicios financieros, la transformación de la infraestructura financiera tradicional requiere la participación de todos los jugadores en toda la cadena de valor.

Sin embargo, hemos podido ver la primera ola de tokenización, beneficiándonos principalmente del retorno de la inversión en el entorno actual de altas tasas de interés y la impulso de caso de uso real de las escalas existentes (como stablecoins, enlaces estadounidenses tokenizados).La segunda ola de tokenización puede ser impulsada por los casos de uso de clases de activos que actualmente tienen una cuota de mercado más pequeña, rendimientos menos significativos o necesidad de abordar desafíos tecnológicos más severos.

Este artículo intenta examinar los beneficios potenciales y los desafíos de larga data que la tokenización puede traer desde la perspectiva de las finanzas tradicionales a través de McKinsey & amp; Ha llegado la primera ola de tokenización.

Tl; Dr

La tokenización se refiere al proceso de crear una representación digital de activos en la cadena de bloques;

La tokenización trae muchas ventajas: 7/24 Disponibilidad para todo clima, liquidez global instantánea, acceso justo de licencia, composición de activos y transparencia en la gestión de activos;

En el campo de los servicios financieros, el enfoque de la tokenización está cambiando hacia «blockchain, no criptomoneda»;

A pesar de los desafíos, con la rápida adopción de stablecoins, el principal lanzamiento de los lazos estadounidenses tokenizados y el claro marco regulatorio, ha llegado la primera ola de tokenización;

McKinsey espera que la capitalización total de mercado del mercado tokenizado pueda alcanzar alrededor de $ 2 billones, 4 billones para 2030 (excluyendo la capitalización de mercado de las criptomonedas y las estables);

La comparación del estado del mercado tokenizado con importantes cambios de paradigma en otras tecnologías muestra que estamos en las primeras etapas del mercado;

La próxima ola de tokenización puede estar dirigida por instituciones financieras y jugadores de infraestructura de mercado.

1. ¿Qué es la tokenización?

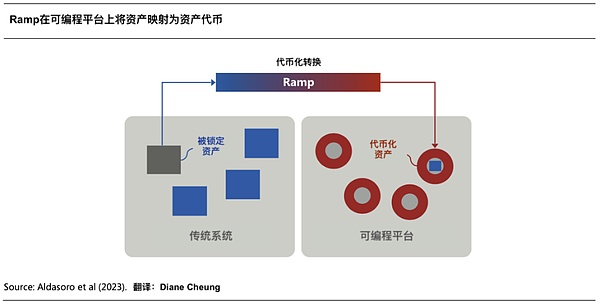

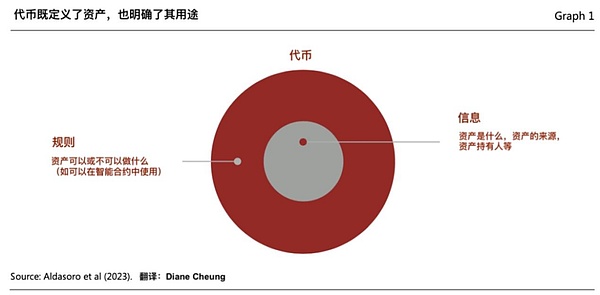

La «tokenización» se refiere al proceso de registro de la propiedad de los activos financieros o reales que existen en libros de contabilidad tradicionales a una plataforma programable blockchain para crear una representación digital de los activos.Estos activos pueden ser activos tangibles tradicionales (como bienes raíces, productos agrícolas o mineros, obras de arte simuladas), activos financieros (acciones, bonos) o activos intangibles (como el arte digital y otras propiedades intelectuales).

El «token» resultante se refiere a los certificados de propiedad (reclamos) registrados en la plataforma programable blockchain.Los tokens no son solo un comprobante digital único, sino que los tokens generalmente combinan reglas y lógica que administran la transferencia de activos subyacentes en libros de contabilidad tradicionales.Por lo tanto, los tokens son programables y personalizables para cumplir con los requisitos de escenarios personalizados y cumplimiento regulatorio.

(Libro de tokenización y cuentas unificadas: construyendo un plan para el futuro sistema monetario)

La «tokenización» de los activos implica los siguientes cuatro pasos:

1.1 Determinar los activos subyacentes

El proceso comienza cuando el propietario o emisor del activo determina que el activo se beneficiará de la tokenización.Este paso requiere una aclaración de la estructura de la tokenización, ya que los detalles específicos determinarán el diseño de todo el esquema de tokenización, como la tokenización de fondos del mercado monetario diferentes de la tokenización de créditos de carbono.El diseño de los esquemas de tokenización es crucial, lo que ayuda a aclarar si los activos tokenizados se considerarán como valores o productos básicos, cuáles se aplicarán los marcos regulatorios, y qué socios se asociarán.

1.2 emisión de tokens y alojamiento

Para crear una representación digital de activos basados en blockchain, primero debe bloquear los activos subyacentes correspondientes de la representación digital.Esto implicará la necesidad de transferir activos a un rango que pueda controlarse (ya sea físico o virtual), generalmente por un custodio calificado o una empresa fiduciaria con licencia.

Luego, se usa una forma específica de token en la cadena de bloques para crear una representación digital de los activos subyacentes, que tienen funciones integradas para el código que ejecuta reglas predeterminadas.Para hacer esto, los propietarios de activos eligen estándares de token específicos (ERC-20 y ERC-3643 son estándares comunes), red (cadenas de bloques públicas o privadas) y características que se incrustarán (por ejemplo, restricciones de transferencia de usuarios, funciones de congelación y persecuciones), el Las funciones anteriores se pueden implementar a través de proveedores de servicios tokenizados.

1.3 Asignación de tokens y transacción

Los activos tokenizados se pueden distribuir a los inversores finales a través de nuevos canales, como canales tradicionales o intercambios de activos digitales.Los inversores deben establecer una cuenta o billetera para mantener activos digitales, y cualquier equivalente de activos físicos todavía está bloqueado en la cuenta del emisor del custodio tradicional.Este paso generalmente involucra a distribuidores (por ejemplo, el departamento de riqueza privada de los grandes bancos) y los agentes de transferencia o corredores de transacciones.

Dependiendo del emisor y la clase de activos, también se puede enumerar a través de lugares de comercio de mercado secundario para crear un mercado líquido para estos activos tokenizados después de la emisión.

1.4 Servicios de activos y verificación de datos

Los activos digitales distribuidos al inversor final aún requieren servicios continuos, incluidos los informes regulatorios, fiscales y contables, y el cálculo regular del valor de activos netos (NAV).La naturaleza del servicio depende de la clase de activos.Por ejemplo, el servicio de tokens de crédito de carbono requiere una auditoría diferente a las tokens de fondo.Los servicios deben coordinar actividades fuera de cadena y en cadena para manejar una amplia gama de fuentes de datos.

El proceso de tokenización actual es relativamente complejo. , distribuidores e inversores finales) tienen dos partes más que los procesos de activos tradicionales.

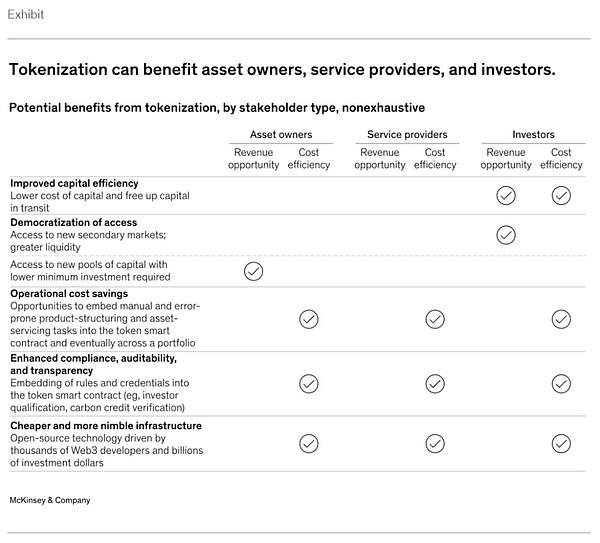

2. Ventajas de la tokenización

La tokenización puede permitir que los activos obtengan el enorme potencial traído por la moneda digital y la tecnología blockchain.En términos generales, estas ventajas incluyen: operación de toda la semana 7/24, disponibilidad de datos y el llamado asentamiento atómico.Además, la tokenización proporciona una programabilidad, es decir, la capacidad de incrustar el código en los tokens y la capacidad de interactuar con contratos inteligentes (composibilidad), para lograr un mayor grado de automatización.

Más específicamente, cuando la tokenización de activos se promueve a gran escala, además de la prueba de concepto, las siguientes ventajas se volverán cada vez más prominentes:

2.1 Mejorar la eficiencia del capital

La tokenización puede mejorar significativamente la eficiencia de capital de los activos en el mercado.Por ejemplo, un acuerdos de recompra tokenizados (REPO) o una redención del fondo del mercado monetario se pueden completar instantáneamente en unos pocos minutos, mientras que el tiempo actual de liquidación tradicional es T+2.Para lograr una gran cantidad de dinero en el entorno actual de mercado de altas tasas de interés, los tiempos de liquidación más cortos pueden ahorrarle.Para los inversores, estos ahorros en las tasas de capital pueden ser la razón por la cual los recientes proyectos de bonos tokenizados en los Estados Unidos pueden tener un gran impacto en el futuro cercano.

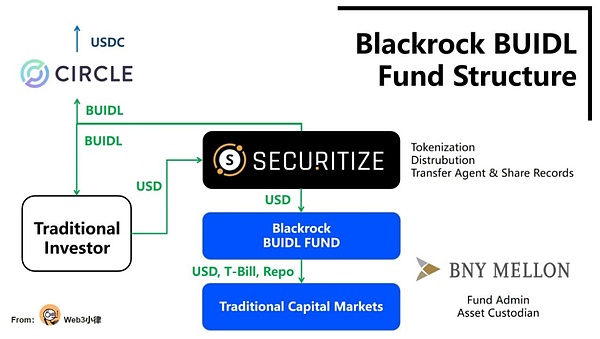

El 21 de marzo de 2024, Blackrock y Securities se unieron para lanzar el primer fondo tokenizado Buidl en Public Blockchain, Ethereum.Después de la tokenización del fondo, puede realizar un acuerdo en tiempo real de libros de cuentas unificados en la cadena, lo que reduce en gran medida los costos de transacción y mejora la eficiencia de capital. Tal asentamiento instantáneo. 1: 1.

Este fondo tokenizado que puede vincular las finanzas tradicionales y las finanzas digitales es una innovación hito para la industria financiera.

(Análisis del fondo tokenizado de BlackRock Buidl de BlackRock, abriendo un hermoso nuevo mundo para defi para los activos de RWA)

2.2 Visitas democráticas no autorizadas

Uno de los beneficios más aclamados de la tokenización o la cadena de bloques es la democratización del acceso, una característica del umbral de entrada sin permiso en la fragmentación de token (es decir, dividir la propiedad en acciones más pequeñas y reducir los umbrales de inversión) después de eso, se puede mejorar la liquidez de los activos, pero el La premisa es que el mercado tokenizado se puede popularizar.

En algunas clases de activos, la simplificación de procesos manuales intensivos a través de contratos inteligentes puede mejorar significativamente los beneficios económicos unitarios, brindando servicios a inversores más pequeños.Sin embargo, el acceso a estas inversiones puede estar sujeto a restricciones regulatorias, lo que significa que muchos activos tokenizados solo pueden estar disponibles para inversores calificados.

Podemos ver que los famosos gigantes de capital privado Hamilton Lane y KKR cooperaron con valores, respectivamente, tokenizan el fondo de alimentación, que administra fondos de capital privado, proporcionando a los inversores una forma de «paridad» de participar en los principales fondos de capital privado con la inversión más baja al invertir la inversión de la inversión. El umbral ha disminuido significativamente del promedio de $ 5 millones a solo $ 20,000, pero los inversores individuales aún tienen que aprobar la verificación calificada de los inversores de la plataforma de seguridad, y todavía hay ciertos umbrales.

(Informe de investigación de diez mil palabras de RWA: el valor, la exploración y la práctica de la tokenización del fondo)

2.3Ahorrar costos operativos

La programabilidad de los activos puede ser otra fuente de ahorro de costos, especialmente para las clases de activos que a menudo son altamente manuales, propensos a errores e involucran a numerosos intermediarios, como bonos corporativos y otros productos de ingresos fijos.Estos productos generalmente involucran estructuras personalizadas, cálculos de intereses inexactos y gastos de pago de cupones.Las operaciones de incrustación, como el cálculo de intereses y el pago de cupón en contratos inteligentes en tokens, automatizarán estas funciones y reducirán enormemente los costos de los sistemas alcanzados a través de contratos inteligentes también puede reducir los costos de los servicios, como los préstamos de valores y las transacciones de recompra.

El Proyecto Evergreen se lanzó en 2022 con el Banco para los Acuerdos Internacionales (BIS) y la Autoridad Monetaria de Hong Kong, que utiliza tokenización y libros de contabilidad unificados para emitir bonos verdes.El proyecto hace uso completo de los libros de contabilidad unificados distribuidos para integrar a los participantes involucrados en la emisión de bonos en la misma plataforma de datos, admite flujos de trabajo de varias partes y proporciona autorización, verificación en tiempo real y funciones de firma de participantes específicos, mejorando la eficiencia de procesamiento de transacciones y entrega de bonos y la entrega de bonos ha logrado la entrega de DVP, reduciendo los retrasos en la entrega y los riesgos de entrega, y las actualizaciones de datos en tiempo real de la plataforma a los participantes también mejoran la transparencia de la transacción.

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

Con el tiempo, la programabilidad de activos tokenizados también puede crear beneficios a nivel de cartera, lo que permite a los administradores de activos reequilibrar automáticamente sus carteras en tiempo real.

2.4 Cumplimiento mejorado, audición y transparencia

Los sistemas de cumplimiento actuales a menudo dependen de la inspección manual y el análisis retrospectivo.Un emisor de activos puede automatizar estas verificaciones de cumplimiento integrando acciones específicas relacionadas con el cumplimiento (por ejemplo, restricciones de transferencia) en activos tokenizados.Además, la disponibilidad de datos 24/7 basada en sistemas blockchain crea oportunidades para informes consolidados simplificados, preservación de registros inmutable y auditabilidad en tiempo real.

(Libro de tokenización y cuentas unificadas: construyendo un plan para el futuro sistema monetario)

Un caso intuitivo son los créditos de carbono, que proporcionan compras de crédito, transferencias y salidas con registros no modificados y transparentes, y construye restricciones de transferencia y capacidades de medición, informes y verificación (MRV) en la moneda de generación en contrato inteligente.De esta manera, cuando se inicia una transacción de token de carbono, el token puede verificar automáticamente las últimas imágenes satelitales para garantizar que los proyectos de ahorro de energía y reducción de emisiones en la parte inferior del token aún estén en funcionamiento, mejorando así la confianza del proyecto y su ecosistema.

2.5 Infraestructura más barata y más flexible

Blockchain es esencialmente de código abierto, que está impulsado por miles de desarrolladores de Web3 y miles de millones de dólares en capital de riesgo.Suponiendo que las instituciones financieras eligen operar directamente en blockchains sin permiso públicos, o blockchains híbridos públicos/privados, las innovaciones en tecnologías de blockchain (como contratos inteligentes y estándares de token) pueden adoptarse fácil y rápidamente, esto reduce aún más los costos operativos.

(Tokenización: un ensayo digital déjà vu)

Dadas estas ventajas, no es difícil entender por qué muchos grandes bancos y compañías de gestión de activos están tan interesadas en las perspectivas de esta tecnología.

Sin embargo, debido a los casos de uso insuficientes y la escala de adopción de los activos tokenizados, algunas de las ventajas enumeradas siguen siendo teóricamente.

3. Gran escalaDesafíos que enfrentan la adopción

Aunque la tokenización puede traer muchos beneficios, pocos activos se han tocado a gran escala hasta ahora, con posibles factores de influencia de la siguiente manera:

3.1Preparación de tecnología e infraestructura inadecuada

La adopción de la tokenización se ve obstaculizada por las restricciones en la infraestructura de blockchain existente.Estas limitaciones incluyen una escasez continua de la custodia de activos digitales de nivel institucional y las soluciones de billetera que no proporcionan una flexibilidad suficiente para administrar las políticas de la cuenta, como los límites de transacción.

Además, la tecnología blockchain, especialmente las cadenas de bloques públicas que no requieren permiso, tiene una capacidad limitada para operar el sistema adecuadamente bajo un alto rendimiento de transacciones, y esta falla no puede soportar la tokenización de ciertos casos de uso, especialmente en los mercados de capitales maduros en el medio.

Finalmente, la infraestructura de blockchain privada descentralizada, incluidas las herramientas de desarrollador, los estándares de tokens y las pautas de contrato inteligente, presenta riesgos y desafíos a la interoperabilidad entre las instituciones financieras tradicionales, como la interoperabilidad entre las cadenas.

3.2 corrienteCasos comerciales limitados, alto costo de implementación

Cuando los activos tokenizados alcancen una cierta escala, muchos beneficios económicos potenciales de la tokenización se realizarán a gran escala.Sin embargo, esto puede requerir un ciclo educativo para la transición y adaptarse a los flujos de trabajo medio y de back-end que no están diseñados para activos tokenizados.Esta situación significa que los intereses a corto plazo no están claros y que los casos comerciales son difíciles de obtener el reconocimiento organizacional.

No todos pueden dominar la moneda digital y la tecnología de blockchain desde el principio. y servicios tradicionales de custodia y activos).

Finalmente, muchos clientes tradicionales en el mercado de capitales aún no han mostrado interés en la infraestructura para el comercio las 24 horas, los 7 días de la semana, y una mayor liquidez de valor, lo que plantea mayores desafíos para el camino al mercado de productos tokenizados.

3.3mercadoLas instalaciones de apoyo están en su lugarMaduro

La tokenización requiere un tiempo de liquidación más rápido y una mayor eficiencia de capital, se requiere un acuerdo en efectivo instantáneo.Sin embargo, a pesar del progreso realizado a este respecto, actualmente no existe una solución transversal a gran escala: los depósitos tokenizados actualmente se ponen a prueba dentro de solo unos pocos bancos, y las stablecoins actualmente carecen de claridad regulatoria y no pueden considerarse activos anónimos, no pueden proporcionar reales. Tiempo ubicuo de asentamiento.En segundo lugar, los proveedores de servicios tokenizados todavía están en su infancia y no tienen la capacidad de proporcionar servicios únicos integrales y maduros por el momento.Además, el mercado carece de canales de distribución a gran escala para que los inversores apropiados accedan a los activos digitales, que contrasta con los canales de distribución maduros utilizados por los administradores de riqueza y activos.

3.4Incertidumbre regulatoria

Hasta la fecha, el marco regulatorio para la tokenización ha cambiado por región o simplemente no existe.Los desafíos que enfrentan los participantes estadounidenses incluyen la finalidad de la liquidación poco clara, la falta de fuerza vinculante legal en los contratos inteligentes y los requisitos poco claros para los fideicomisarios calificados.Todavía hay más incógnitas sobre el procesamiento de capital de los activos digitales.Por ejemplo, la Comisión de Bolsa y Valores de EE. UU. Pasó la regla SAB 121 de que al proporcionar servicios de custodia, los activos digitales deben reflejarse en el balance general, un estándar que es más estricto que los activos tradicionales, lo que permite que los bancos tengan o incluso distribuyan activos digitales. El costo es demasiado alto.

3.5La industria necesita coordinación

Los participantes de la infraestructura del mercado de capitales no han mostrado una disposición unánime para construir un mercado tokenizado o transferir el mercado a la cadena, y su participación es crucial porque son los titulares de activos más reconocidos en el libro mayor en el libro mayor.La fuerza impulsora de pasar a una nueva infraestructura en cadena a través de la tokenización no es consistente en todas las partes, especialmente teniendo en cuenta que las funciones de muchos intermediarios financieros aquí sufrirán cambios significativos e incluso pueden estar mediadas.

Incluso si el crédito de carbono, como una clase de activos relativamente nueva, ha encontrado desafíos en el establecimiento inicial y la operación de blockchain.Aunque la tokenización puede traer beneficios obvios, como la transparencia mejorada, parece que Gold Standard es la única institución registrada que apoya públicamente los créditos de carbono tokenizados.

Cuatro,TokenizaciónHa llegado la primera ola

A pesar de los muchos desafíos mencionados anteriormente, así como las incógnitas desconocidas, podemos ver a partir de las tendencias y la adopción a gran escala en los últimos meses que la tokenización ha alcanzado un punto de inflexión en ciertas clases de activos y sus casos de uso, la tokenización de la primera ola ha llegado ( Tokenización en ondas).

4.1 Moneda establedeGran adopción

7/24 Los activos tokenizados con liquidación para todo clima y instantáneos deben estar respaldados por efectivo tokenizado, y el representante del efectivo tokenizado, stablecoins, es el vínculo más importante en el mercado tokenizado.

Definición de stablecoin: la mayoría de las monedas de palabras tienen muchas fluctuaciones de precios y no son adecuadas para el pago, al igual que Bitcoin puede experimentar una gran amplitud en un día.Y las establo son monedas digitales diseñadas para resolver este problema manteniendo un valor estable, a menudo vinculado a monedas fiduciarias (como el dólar estadounidense).Las stablecoins tienen lo mejor de ambos mundos: mantienen una baja volatilidad diaria al tiempo que proporcionan las ventajas de blockchain: eficiente, económico y globalmente versátil.

Según los datos de Sosovalue, actualmente circulan alrededor de $ 153 mil millones en efectivo tokenizado en forma de stablecoins (como USDC, USDT).Algunos bancos han lanzado o están a punto de lanzar la función de depósito tokenizado para mejorar el proceso de liquidación de efectivo de las transacciones comerciales.Estos sistemas nacientes no son perfectos;Aun así, han demostrado ser suficientes para apoyar volúmenes de transacciones significativos en el mercado de activos digitales.El volumen de transacción en cadena de stablecoins generalmente supera los $ 500 mil millones por mes.

(https://sosovalue.xyz/dashboard/stablecoin_total_market_cap)

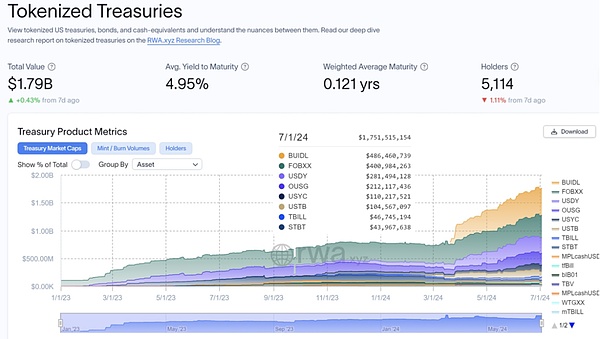

4.2 Bonos estadounidenses tokenizados bajo demandas comerciales a corto plazo

El entorno actual de alta tasa de interés ha hecho que los casos de uso tokenizados basados en bonos estadounidenses atraigan mucha atención del mercado, y sus productos pueden lograr beneficios económicos y mejorar la eficiencia del capital.Según los datos de RWA.XYZ, el tamaño del mercado de bonos de EE. UU. Tokenized ha aumentado de US $ 770 millones al comienzo de 2024 a US $ 1.75 mil millones hoy (a partir del 1 de julio), un aumento del 227%.

(https://app.rwa.xyz/treasuries)

Mientras tanto, el comercio de liquidez a corto plazo (como las recompras tokenizadas y los préstamos de valores) es más atractiva cuando aumentan las tasas de interés.Onyx, la red de pagos de blockchain de nivel institucional de JPMorgan, actualmente puede procesar $ 2 mil millones en transacciones por día.El volumen de transacción de Onyx se puede atribuir a las soluciones «Sistema de monedas» y «activo digital» de JPMorgan.

Además, en los Estados Unidos, los bancos tradicionales han dado la bienvenida a un grupo de clientes comerciales de activos digitales grandes (generalmente lucrativos), como los emisores de stablecoin.La retención de estos clientes requiere flujos de efectivo de valor y tokenizados las 24 horas, los 7 días de la semana, lo que facilita aún más los casos comerciales que aceleran las capacidades de tokenización.

4.3 Aclarar gradualmente el marco regulatorio tokenizado

A finales de junio, la UE había implementado requisitos regulatorios para Stablecoins en la Ley de Supervisión del Mercado de Activos de Cripto (MICA), y Hong Kong también está buscando opiniones sobre la implementación de Stablecoins. Kingdom también ha publicado nuevas pautas para mejorar la transparencia regulatoria de los activos digitales.Incluso en los Estados Unidos, los participantes del mercado están explorando varios métodos de tokenización y distribución, aprovechando las reglas y orientación existentes para mitigar el impacto de la incertidumbre regulatoria actual.

Después del 7 de junio, el Subcomité de la Cámara sobre Activos Digitales, Tecnología Financiera e inclusión celebró una audiencia sobre «Infraestructura de próxima generación: ¿Cómo promover la operación efectiva de los mercados a través de la tokenización de activos del mundo real?» El potencial de la tokenización para cambiar el mercado de capitales en un evento del mercado de valores.Especialmente con el avance de este importante tema de la moneda digital en el proceso electoral de los Estados Unidos, ya sea la demanda de innovación financiera o la relajación de la regulación, la atención del capital financiero tradicional a la moneda digital ha cambiado de la «especulación» negativa previa a cómo Transformación local «positiva» de las finanzas tradicionales.

4.4 Popularidad del mercado y madurez de infraestructura

En los últimos cinco años, muchas compañías tradicionales de servicios financieros han agregado talento y capacidades de activos digitales.Varios bancos, compañías de gestión de activos y compañías de infraestructura del mercado de capitales han establecido equipos de activos digitales de 50 o más personas, y estos equipos están creciendo.Al mismo tiempo, los participantes del mercado veterano mejoran constantemente su comprensión de esta tecnología y sus perspectivas.

(Coinbase, The State of Crypto: The Fortune 500 Moving Onchain)

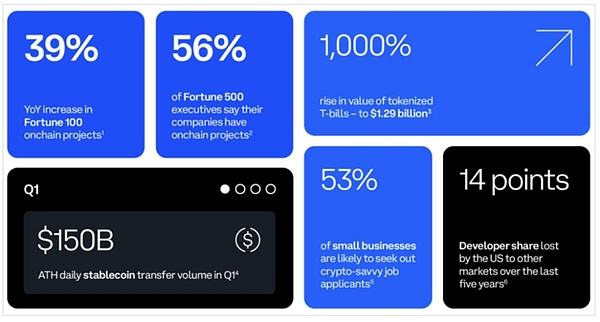

Según el informe de estado de criptomonedas del segundo trimestre de Coinbase, el 35% de las compañías Fortune 500 están considerando lanzar proyectos de tokenización.Los ejecutivos de las 10 principales 500 compañías principales están aprendiendo más sobre los casos de uso de stablecoin, principalmente para la liquidación de bajo costo en tiempo real de los pagos de stablecoin.El 86% de los 500 ejecutivos principales reconocen los beneficios potenciales de la tokenización de activos para sus empresas, y el 35% de los 500 ejecutivos principales dicen que actualmente planean lanzar proyectos de tokenización (incluidas Stablecoins).

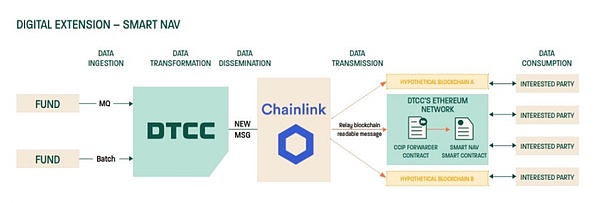

Además, actualmente estamos viendo más ensayos y expansiones de características planificadas en algunas infraestructuras importantes del mercado financiero, como el procesamiento de más de $ 2,000 billones en transacciones por año el 16 de mayo, el sistema de liquidación de valores más grande del mundo, la Corporación de Fideicomiso de Custodia y Limpieza de EE. UU. ( DTCC) y Blockchain Oracle ChainLink completaron el proyecto Pilot Smart NAV.

Los participantes del mercado en el piloto incluyen Century Investment Corporation, Bank of New York Mellon, Edward Jones, Franklin Templeton, Invesco, JPMorgan Chase, MFS Investment Management, Mid-Atlantic Trust, State Street y Bank of America.El piloto encontró que al proporcionar datos estructurados sobre la cadena y crear roles y procesos estándar, los datos básicos se pueden integrar en una variedad de casos de uso en cadena, abriendo una variedad de escenarios de aplicaciones innovadores para la tokenización de fondos.

(DTCC, Informe de piloto de Smart Nav: traer datos confiables al ecosistema blockchain)

Si bien la tokenización aún no ha alcanzado la escala requerida para entregar todos sus beneficios, el ecosistema está madurando, los desafíos potenciales se están volviendo más claros y los casos comerciales de adopción de tokenización están aumentando gradualmente.

Especialmente ahora, el argumento de que la tokenización puede mejorar la eficiencia del capital se ha lanzado con éxito en BlackRock (perspectiva financiera tradicional) y los productos de bonos de EE. UU. (Cryphip Finance), la adopción masiva de tokens $ ONDO ha sido fuertemente apoyada en casos de la vida real.Se puede decir que ha llegado la primera ola de tokenización.

En cuanto al argumento de que la tokenización posterior puede proporcionar liquidez para los activos ilíquidos tradicionales, necesita más pruebas por el mercado.Este argumento se basará en la adopción a gran escala de activos tokenizados.

En cualquier caso, estos casos de uso realistas muestran que la tokenización puede continuar ganando atención y crear un valor positivo y significativo para los mercados globales en los próximos dos a cinco años.

5. El más ampliamente adoptadoCategoría de activos

Las categorías de activos con gran tamaño del mercado, fricción de cadena de alto valor, infraestructura tradicional imperfecta o baja liquidez pueden ser más propensas a obtener enormes beneficios de la tokenización.Pero la ganancia más probable no significa que se pueda implementar la mayor prioridad.

La tasa de adopción y el momento de lanzamiento de la tokenización variarán según los atributos de la clase de activos y sus rendimientos esperados, viabilidad de implementación, tiempo de impacto y preferencias de riesgo de los participantes del mercado.Estos factores determinarán si las clases de activos relevantes se pueden adoptar a gran escala.

Las clases de activos específicas pueden sentar las bases para la adopción posterior de otras clases de activos mediante la introducción de una regulación más clara, una infraestructura más madura, una mejor interoperabilidad y una inversión más rápida y conveniente.La adopción también variará según la región y se verá afectada por entornos macro dinámicos y cambiantes, incluidas las condiciones del mercado, los marcos regulatorios y las necesidades del comprador.Finalmente, el éxito o el fracaso de los proyectos de celebridades pueden impulsar o limitar una mayor adopción de la tokenización.

(Libro de tokenización y cuentas unificadas: construyendo un plan para el futuro sistema monetario)

5.1 Fondo mutuo

Los fondos del mercado monetario tokenizados han atraído a más de $ 1 mil millones en activos administrados, lo que indica que los inversores con capital en cadena tienen un entorno de tasa de interés de alta de alta demanda tienen una gran demanda de fondos del mercado monetario tokenizados.Los inversores pueden elegir fondos administrados por empresas establecidas, como BlackRock, WisdomTree, Franklin Templeton y proyectos nativos de Web3 como Finanzas ONDO, Superstate y Maple Finance.Estos fondos del mercado monetario tokenizados tienen básicamente todos los bonos de EE. UU.

Esta es la primera ola de tokenización en la actualidad, es decir, la adopción a gran escala de fondos tokenizados.

Justo cuando PayPal lanzó su stablecoin en Solana a fines de mayo, dice: el primer paso hacia la adopción de masas es el despertar cognitivo, es decir, simplemente introducir a las personas el hecho de que existen nuevas tecnologías; es decir, transformar el despertar cognitivo inicial en la utilidad en la vida real.La idea de PayPal de promover sus establecoínas también se puede utilizar en la adopción a gran escala del mercado tokenizado.

(Análisis de la lógica interna del pago de PayPal Stablecoin y las ideas evolutivas para la adopción de masas)

La transición a los fondos tokenizados en cadena puede mejorar en gran medida la practicidad de los fondos, incluida la ejecución instantánea las 24 horas, los 7 días de la semana, la liquidación instantánea y el uso de acciones de fondos tokenizados como herramientas de pago.Además, según la composibilidad en la cadena, los emisores de proyectos nativos de Web3 están mejorando la utilidad de los tokens en función de sus propias características.Por ejemplo, Superstate, el equipo detrás de $ USTB (fundado por el fundador compuesto), anunció que sus tokens ahora pueden usarse para asegurar transacciones en Falconx.Ondo Finance, el equipo detrás de $ USDY y $ oUSG, anunció que $ USDY ahora se puede usar para asegurar transacciones contractuales perpetuas que aseguran el protocolo de deriva.

Además, una estrategia de inversión altamente personalizada será posible a través de la composibilidad de cientos de activos tokenizados.Poner datos en un libro mayor compartido puede reducir los errores relacionados con las verificaciones manuales y aumentar la transparencia, reduciendo así los costos operativos y técnicos.

Si bien la demanda general de fondos del mercado monetario tokenizados depende en parte del entorno de la tasa de interés, sin duda juega un papel crucial en la promoción del desarrollo de mercados tokenizados.Otros tipos de fondos y ETF mutuos también pueden proporcionar la diversificación de capital en cadena para los instrumentos financieros tradicionales.

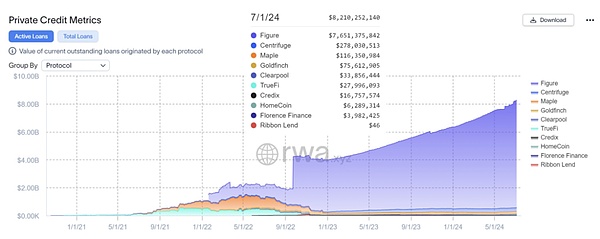

5.2 Crédito privado

Aunque el crédito privado basado en Blockchain todavía está en su infancia, los disruptores han comenzado a tener éxito en esta área: las tecnologías de figuras son uno de los prestamistas más grandes de la línea de capital no bancaria (HELOC) en los Estados Unidos, con préstamos emitidos por miles de millones de dólares.Los proyectos nativos de Web3, como la centrífuga y las finanzas de Maple, junto con empresas como la cifra, han llevado a la emisión de más de $ 10 mil millones en crédito en la cadena.

(https://app.rwa.xyz/private_credit)

La industria crediticia tradicional es una industria de proceso intensiva en el trabajo con alta participación intermediaria y alto umbral de entrada.El crédito basado en Blockchain proporciona una alternativa con muchas ventajas: datos en la cadena en tiempo real, almacenados en un libro mayor unificado, como una fuente única de hechos, promoviendo la transparencia y la estandarización durante todo el ciclo de vida del préstamo.Los cálculos de gastos inteligentes basados en contratos y los informes simplificados reducen el costo y la mano de obra requeridas.Acortar los ciclos de liquidación y acceder a un conjunto más amplio de fondos puede acelerar el proceso de transacción y puede reducir el costo de los fondos para los prestatarios.

Lo más importante es que la liquidez global puede financiar el crédito en la cadena sin permiso.En el futuro, la tokenización de los metadatos financieros de los prestatarios o el monitoreo de su flujo de efectivo en la cadena puede lograr la automatización completa, el financiamiento equitativo y preciso de los proyectos.Como resultado, cada vez más préstamos están recurriendo a canales de crédito privados, y el ahorro de costos de financiación y los rápidos y eficientes son extremadamente atractivos para los prestatarios.

El crédito privado, un negocio no estandarizado, puede tener un potencial más explosivo, y el CEO de Securities también ha expresado claramente el optimismo sobre el desarrollo de la industria crediticia privada tokenizada.

5.3 Bonos

Durante la última década, los bonos tokenizados se han emitido en el mundo con un valor nominal total de más de $ 10 mil millones (y los bonos nominales pendientes en todo el mundo son $ 140 billones).Los problemas recientes dignos de atención incluyen Siemens, la ciudad de Lugano y el Banco Mundial, así como otras compañías, entidades relacionadas con el gobierno y organizaciones internacionales.Además, se han adoptado transacciones de repo basadas en blockchain (REPO), con volúmenes de transacciones mensuales en América del Norte que alcanzan billones de dólares y crean valor a través de la eficiencia operativa y de capital de los flujos de capital existentes.

La emisión de bonos digitales puede continuar porque una vez ampliado, sus rendimientos potenciales serán altos y el umbral actual es relativamente bajo, en parte debido al deseo de estimular el desarrollo de los mercados de capitales en ciertas regiones.Por ejemplo, en Tailandia y Filipinas, la emisión de bonos tokenizados permite a los pequeños inversores participar a través de la diversificación.

Si bien las ventajas hasta ahora se reflejan principalmente en la emisión, el ciclo de vida de los enlaces tokenizados de extremo a extremo puede ser a través de la claridad de los datos, la automatización, el cumplimiento integrado (por ejemplo, reglas de transferibilidad de programación de código en tokens) y procesos de racionalización (por ejemplo, intermediario de activos Servicios) mejora la eficiencia operativa en al menos un 40%.Además, la reducción de los costos, la aceleración de la emisión o los activos fragmentantes pueden mejorar el financiamiento para pequeños emisores al lograr el financiamiento «instantáneo» (es decir, optimizar los costos de los préstamos mediante la elevación de cantidades específicas en un momento específico) y utilizando el grupo de capital global para expandir la base de inversores.

5.4 Transacciones de recompra

Los acuerdos de repos (Repo) son un ejemplo de la adopción de la tokenización y sus beneficios que se pueden observar hoy.Broadridge Financial Solutions, Goldman Sachs y JPMorgan Chase actualmente están operando billones de dólares en recompras mensuales.A diferencia de algunos casos de uso de tokenización, las transacciones de recompra no requieren que la cadena de valor completa sea tokenizada para lograr beneficios reales.

Las instituciones financieras que recompen tokenizan su recompra, principalmente la eficiencia operativa y de capital.Operacionalmente, el respaldo de la ejecución de contratos inteligentes puede automatizar la gestión del ciclo de vida diario (por ejemplo, la valoración colateral y la reposición del margen), lo que reduce los errores del sistema y las fallas de liquidación y simplifica los informes.A nivel de eficiencia de capital, 7/24 se resuelve instantáneamente, y el análisis en tiempo real de los datos en la cadena puede cumplir con los requisitos de liquidez intradía a través de préstamos a corto plazo, al tiempo que mejora la garantía para mejorar la eficiencia del capital.

Históricamente, la mayoría de los acuerdos de repositorio tienen una duración de 24 horas o más.La liquidez intradía puede reducir los riesgos de la contraparte, reducir los costos de endeudamiento, lograr préstamos incrementales a corto plazo y reducir el amortiguación de liquidez.

Los flujos colaterales de la jurisdicción en tiempo real, para todo clima, pueden proporcionar canales para activos actuales de mayor rendimiento de alta calidad y permitir que estas colaterales se optimicen entre los participantes del mercado, maximizando así su disponibilidad.

6. Después de la primera ola de tokenización

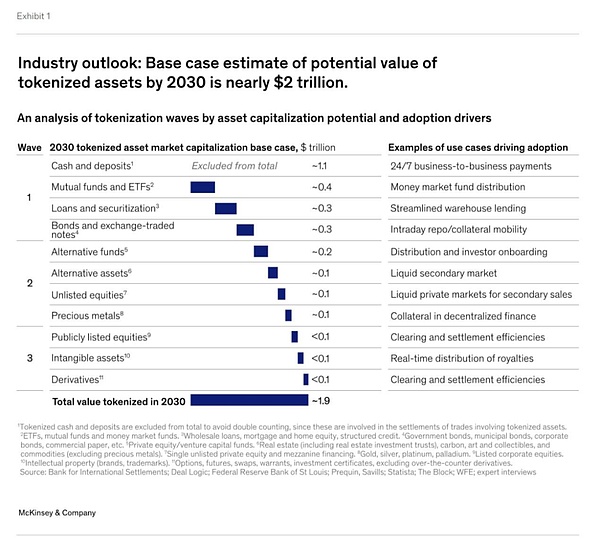

El mercado de tokenización actualmente avanza de manera constante, y se espera que acelere su desarrollo a medida que aumenta el efecto de la red.Dadas sus características, algunas clases de activos pueden ingresar una fase de adopción masiva realista más rápido, es decir, sus activos tokenizados superan los $ 100 mil millones para 2030.

McKinsey espera que las primeras clases de activos que se pueden realizar incluyan efectivo y depósitos, bonos, fondos públicos, ETF y crédito privado.Para el efectivo y los depósitos (casos de uso de stablecoin), las tasas de adopción ya son altas, gracias a los beneficios de alta eficiencia y valor traídos por blockchain, así como una mayor viabilidad técnica y regulatoria.

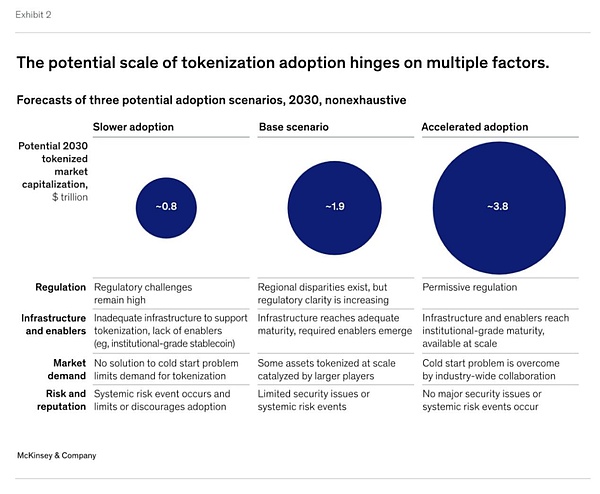

McKinsey estima que los límites de mercado tokenizados para todas las clases de activos pueden alcanzar alrededor de $ 2 billones para 2030, con escenarios pesimistas y optimistas que van desde aproximadamente $ 1 billón hasta aproximadamente $ 4 billones, respectivamente, impulsados principalmente por los siguientes activos.Esta estimación no incluye stablecoins, depósitos tokenizados y moneda digital del banco central (CBDC).

(De las ondas a las ondas: el poder transformador de los activos de tokenización)

Anteriormente, Citi también predijo que en sus informes de investigación sobre dinero, fichas y juegos (los próximos mil millones de usuarios de blockchain y diez billones de valor) que en su efectivo tokenizado, el tamaño del mercado tokenizado se esperará para 2030. Llegará a $ 5 billones.

(Informe de investigación de Citi RWA: dinero, fichas y juegos (los próximos mil millones de usuarios de blockchain y el valor de 10 billones)))

La primera ola de tokenización descrita anteriormente ha completado la ardua tarea de su popularidad del mercado a gran escala. para expandir la escala en el caso de

Para varias otras clases de activos, la adopción puede ser más lenta, ya sea porque los rendimientos esperados son solo incrementales o debido a problemas de viabilidad, como la dificultad para cumplir con las obligaciones de cumplimiento o la falta de incentivos para los participantes clave del mercado.Estas clases de activos incluyen acciones que cotizan en bolsa y no listados, bienes raíces y metales preciosos.

(De las ondas a las ondas: el poder transformador de los activos de tokenización)

7. ¿Cómo deberían responder las instituciones financieras?

Independientemente de si la tokenización está en un punto de inflexión o no, una pregunta natural es cómo las instituciones financieras deberían responder a este momento.El marco de tiempo específico y la adopción final de la tokenización no están claros, pero los primeros experimentos institucionales sobre ciertas clases de activos y casos de uso (como fondos del mercado monetario, recompras, fondos de capital privado, bonos corporativos) muestran que la tokenización será dos a la siguiente. Hay potencial para expandirse dentro de cinco años.Aquellos que desean garantizar una posición de liderazgo en este ecosistema pueden considerar los siguientes pasos.

7.1 Vuelva a examinar casos comerciales básicos

Las instituciones deben reevaluar las ventajas específicas y las proposiciones de valor de la tokenización, así como los enfoques y costos de implementación.Comprender el impacto de tasas de interés más altas y mercados abiertos volátiles en un activo o caso de uso particular es fundamental para evaluar adecuadamente las posibles ventajas de la tokenización.Del mismo modo, explorar constantemente el panorama del proveedor y comprender las primeras aplicaciones de la tokenización ayudará a refinar las estimaciones del costo y los beneficios de la tecnología.

7.2 Establecer capacidades técnicas y de riesgo

No importa dónde estén las instituciones existentes en la cadena de valor tokenizada, para dar la bienvenida a una nueva ola, deben reservar el conocimiento y la capacidad.La primera y más importante es establecer una comprensión básica de la tecnología de tokenización y sus riesgos asociados, especialmente con respecto a la infraestructura de blockchain y las responsabilidades de gobernanza (que pueden aprobar qué y cuándo), diseño de tokens (restricciones en los activos y la implementación de estas restricciones) y el sistema. Diseño (decisiones con respecto a la ubicación de los libros y registros y su impacto en la naturaleza de los titulares de activos).Comprender estos principios básicos también puede ayudar a mantenerse proactivos en la comunicación posterior con reguladores y clientes.

7.3 Establecer recursos del ecosistema

Dado el actual patrón relativamente fragmentado del mundo digital, los líderes institucionales deben desarrollar estrategias del ecosistema de manera oportuna para integrarlos en otros sistemas y socios (tradicionales) para mantener su dominio.

7.4 Participar en la formulación estándar

Finalmente, las instituciones que esperan tomar la delantera en la tokenización deberían mantener la comunicación con los reguladores y proporcionar sugerencias sobre los estándares emergentes.Algunos ejemplos de áreas clave que pueden considerarse para desarrollar estándares incluyen el control (es decir, los marcos de gobierno, riesgo y control apropiados para proteger a los inversores finales), la custodia (lo que constituye la custodia calificada de activos tokenizados en redes privadas y cuándo usar gemelos digitales y digitales y registros nativos digitales, cuál es una buena ubicación de control), el diseño de tokens (que son compatibles con los estándares de token y los motores de cumplimiento relacionados) y los estándares de soporte de cadena de bloques y los estándares de datos (que los datos se almacenan en la cadena en lugar de los estándares de reconciliación fuera de la cadena, ).

ocho,El camino a seguir

Comparar el status quo del mercado tokenizado con importantes cambios de paradigma en otras tecnologías muestra que estamos en las primeras etapas del mercado.Las tecnologías de los consumidores (como Internet, los teléfonos inteligentes y las redes sociales) y las innovaciones financieras (como las tarjetas de crédito y los ETF) muestran el crecimiento más rápido (más del 100% por año) en los primeros cinco años después de su nacimiento.Después de eso, encontramos que el crecimiento anual se ralentizó a alrededor del 50%, lo que eventualmente logró una tasa compuesta anual de 10% a 15% durante una década después.

Aunque la tokenización comenzó a experimentar ya en 2017, no fue hasta los últimos años que surgió la emisión masiva de activos monetizados modernos.Según las estimaciones de McKinsey para los mercados de tokenización en la década de 2030, la tasa de crecimiento anual compuesta promedio para todas las clases de activos es del 75%, con clases de activos que surgen en la primera ola de tokenización estarán a la vanguardia.

Aunque es razonable esperar que la tokenización impulse la transformación de la industria financiera en las próximas décadas, y se puede ver que las instituciones financieras convencionales en el mercado ya participan activamente en el diseño, como BlackRock, Franklin Templeton, JPMorgan Chase , etc., más instituciones todavía están en un modo de «espera y observación», esperando señales de mercado más claras.

Creemos que el mercado de la tokenización está en un punto crítico, y una vez que vemos algunos signos importantes, el proceso de tokenización avanzará rápidamente, incluyendo:

-

Infraestructura: la tecnología blockchain puede soportar billones de dólares en el volumen de transacciones;

-

Integración: Blockchain se utiliza para una interconexión perfecta de diferentes aplicaciones;

-

Habilitadores: la amplia disponibilidad de efectivo tokenizado (por ejemplo, CBDC, stablecoins, depósitos tokenizados) para transacciones de liquidación instantánea;

-

Demanda: el interés de los participantes compradores en productos de inversión en la cadena de inversión a gran escala;

-

Regulación: proporciona certeza y apoya acciones entre las jurisdicciones a sistemas financieros equitativos, transparentes y eficientes, aclara el acceso y la seguridad de los datos.

Si bien todavía tenemos que esperar la aparición de más marcadores catalíticos, esperamos que la ola de adopción de masa siga la primera ola de tokenización descrita anteriormente.Esto estará dirigido por instituciones financieras y jugadores de infraestructura de mercado para capturar conjuntamente el valor de mercado para establecer una posición de liderazgo.

El texto completo ha terminado

Este artículo es solo para aprender y referencia.

——Wipe Up para navegar ——

Referencia:

[1] Tokenización y cuenta de cuentas unificadas que construye un plan para el futuro sistema monetario

https://mp.weixin.qq.com/s? 71992fed8dc0759d7f92c567598a890c51abf4fe16d204d7ed18 & amp; token = 1114042404 & amp; lang = zh_cn#r d

[2] De las ondas a las ondas: el poder transformador de los activos de tokenización

https://www.mckinsey.com/industries/financial-services/our-insights/from-ripple-to-waves-the-pransformational-power-of-tokenizing-ssets

[3] Tokenización: un ensayo digital déjà vu

https://www.mckinsey.com/industries/financial-services/our-insights/tokenization-a-digital-set-deja-vu

[4] ¿Qué es la tokenización?

https://www.mckinsey.com/featured-insights/mckinsey-explainers/what-is-tokenization

[5] Coinbase, The State of Crypto: The Fortune 500 Moving Onchain

https://www.coinbase.com/blog/the-state-of-crypto-the-fortune-500-moving-onchain