Le 30 avril, six FNB Hong Kong Virtual Asset Spot ont été inscrits à la Bourse de Hong Kong, inaugurant officiellement leur première apparition sur le marché.

Il y a une semaine, le site officiel de la Hong Kong Securities Regulatory Commission (SFC) a énuméré les ETF Bitcoin et Etfs de trois sociétés de fonds, Huaxia Fund (Hong Kong), Bose International et Jiasshi International, et a successivement révélé des informations d’émission.

En termes de prix d’émission, le prix d’émission des produits sous Jiashen International et Huaxia (Hong Kong) est de 1 $ US par action (HKD 7.827), et le prix initial d’émission de Bose Bitcoin ETF et Etf Etheum est l’un de l’indice suivi en avril 26, 2024 respectivement.

Prix d’ouverture de 6 ETF, source: Informations publiques

À en juger par les résultats des débuts, la performance du Hong Kong ETF ne peut être considérée que insatisfaisante.À la fin de la clôture, le montant de la transaction des six premiers fonds de Bitcoin et Etf Spot ETF lancés à Hong Kong n’était que 87,58 millions de dollars HK, et la plupart des ETF sont tombés en dessous du prix d’ouverture. 8.07.Un contraste net est que le volume de négociation de 11 ETF Bitcoin aux États-Unis a atteint 4,6 milliards de dollars le premier jour de négociation, environ 383 fois celui de Hong Kong le premier jour.

Depuis Hong Kong a publié sa déclaration d’actifs virtuelle, l’industrie cryptographique a de grands espoirs pour Hong Kong. Le marché de Hong Kong Web3 la blague de.

En fait, cette situation a depuis longtemps été révélée. Dès le 15 avril, lorsque le premier lot de FET d’actifs virtuels a été annoncé publiquement, les discussions de l’industrie à leur sujet ont été mitigées.

Bien que les principales plateformes médiatiques grand public l’appellent un événement historique, le marché a des billets de talon évidents, et les prix de Bitcoin et Ethereum ont à la fois maintenu des fluctuations et même légèrement diminué, ce qui est très peu affecté par cette nouvelle.Dans la spéculation précédente des FNB Bitcoin Spot aux États-Unis, que ce soit par la montée en flèche du marché précédent, ou la baisse à court terme du bitcoin par la suite, et même le bitcoin a éclaté de nouveaux sommets, tous ont montré l’énorme influence des États-Unis États sur le marché de la cryptographie.

La cause profonde de la difficulté réside dans l’échelle des fonds.Étant donné que la nouvelle de l’approbation des ETF de Hong Kong a été signalée, le marché a eu de nombreuses opinions différentes sur le flux de capital des ETF.Eric Balchunas, analyste senior des ETF chez Bloomberg, a déclaré publiquement sur la plate-forme X que tous les actifs virtuels de Hong Kong sont aussi importants que la taille du marché des ETF de Hong Kong ne représente que 52 milliards de dollars, associés aux défauts de restrictions de gestion des fonds institutionnelles approuvées et une liquidité écologique de base insuffisante à Hong Kong.

Certains initiés de l’industrie s’y sont opposés, estimant que le marché des FNB de Hong Kong a des effets institutionnels importants et une forte sensibilisation aux actifs virtuels, et peut ne pas être sans une chance de renverser la vapeur.Par rapport aux ETF Gold, le SPDR Gold Trust Aum sur le marché de Hong Kong a atteint 69,8 milliards de dollars américains, ce qui montre que Hong Kong est très optimiste quant aux actifs anti-inflation avec une grande reconnaissance.Un autre exemple provient de la chaîne de chaîne, qui devrait entraîner 64 milliards de dollars de volume de négociation de juin 2022 à juin 2023.À cet égard, le chef de projet de l’OSLETF, Wayne Huang, estime que cet ETF devrait attirer au moins 1 milliard de dollars, tandis que Paolo de Crypto Exchange VDX estime même qu’il peut introduire 10 milliards de dollars cette année.

À en juger par la situation commerciale actuelle, l’échelle de transaction est toujours difficile à être optimiste, le volume de trading le premier jour n’atteignant pas 100 millions de yuans. million.Bien sûr, compte tenu des limites des contrats à terme, ces données ne peuvent être utilisées que comme évaluation de limite inférieure.

Revenant à l’essence, le marché s’occupe le plus de savoir si le canal de financement en direction sud peut être ouvert en fonction de l’analyse de l’échelle des fonds.La capitale chinoise continentale et Hong Kong pour investir dans des actions dans les autres marchés doivent passer par le Shanghai-Hong Kong Stock Connect ou le Shenzhen-Hong Kong Stock Connect, également connu sous le nom de catégories de fonds en direction sud (Chine continentale à Hong Kong à Hong Kong ) et les fonds en direction nord (Hong Kong en Chine continentale).En bref, le flux d’argent du continent à Hong Kong est la clé de la montée de la crypto-monnaie de Hong Kong.

Même les participants de base du FNB n’ont aucune réponse positive à cette question.La conformité principale des ETF provient des actifs sous-jacents. Fonds en direction sud pour acheter des ETF.Caixin a également signalé à ce sujet, affirmant que selon une circulaire conjointe publiée par la Hong Kong Securities Regulatory Commission et la Hong Kong Monetary Authority en décembre 2023, qu’il s’agisse du Virtual Asset Futures ETF actuellement disponible sur le marché de Hong Kong ou les actifs virtuels à émettre dans le futur.

Il n’y a aucune exception.Sur la base de ces informations, les institutions du continent ou les personnes continues détenant des cartes d’identité des deux endroits ont également la possibilité de participer.Mais une preuve plutôt ambiguë est que les émetteurs ponctuels actuellement approuvés des actifs virtuels peuvent en voir le chiffre du capital chinois, et en plus du dollar de Hong Kong et des compteurs du dollar américain, les deux ETF sous la Chine ont également des compteurs RMB supplémentaires.

Données d’émission de 6 ETF, source: Informations publiques

Mais à partir du fonctionnement pratique des utilisateurs du continent aujourd’hui, les investisseurs du continent seront invités à refuser les transactions par des fenêtres pop-up pour acheter des ETF.Par conséquent, en termes de situation actuelle, l’afflux de fonds en direction sud est toujours difficile, et les fonds offshore et les capitaux locaux deviendront les principaux domaines de la vente des ETF virtuels de Hong Kong.

Fenêtre pop-up pour les utilisateurs du continent sur Tiger Securities, Source: X Plateforme

En dehors de l’échelle, il y a encore de nombreux problèmes sur le marché local de la cryptographie de Hong Kong.Le coût élevé et le marché étroit rendent difficile pour Hong Kong d’émerger avec un énorme écosystème technologique et de rendre encore plus difficile de découvrir des projets d’application à grande échelle. Mais ce canal est non seulement soumis à des restrictions réglementaires, mais fait également face à des défis d’autres marchés, tels que l’option de capital offshore de choisir des échanges à l’étranger moins chers, ce qui conduit directement à une réaction du marché presque simple.

Même si le marché n’est pas optimiste, le FNB lui-même a évidemment une importance plus profonde pour Hong Kong, un centre financier.Bien que les responsables de Hong Kong aient gravement réfuté les remarques du site du centre financier et que les données prouvent également que Hong Kong présente des avantages importants dans les marchés tels que les obligations et la gestion de patrimoine, ainsi que dans des sous-secteurs tels que les banques et l’assurance, il doit être a admis que ces dernières années, l’environnement macro a été resserré à l’étranger.

Prenant l’exemple du marché boursier le plus controversé, la liquidité insuffisante des actions de Hong Kong est devenue un fait reconnu. %. 36 des 73 nouvelles actions cotées ont brisé le prix d’émission le premier jour, avec un taux de rupture de 51%.

Dans ce contexte, les actifs virtuels, en tant que principal représentant du secteur financier prévisible des actifs numériques, sont évidents dans l’importance du Centre financier international.À cet égard, le FNB Virtual Asset des États-Unis a donné un exemple.Pour l’instant, les efforts de Hong Kong n’ont pas été complètement vains.Au moins en termes de concurrence régionale, à l’exception de la première superstar des États-Unis, Dubaï, Singapour et Hong Kong ont montré des signes d’une impasse à trois pattes. et la liste des ETF.

Du point de vue de l’industrie, l’approbation par Hong Kong des ETF a un rôle important dans la promotion de la conformité des actifs virtuels et a également ajouté un élan au développement de l’industrie cryptographique de Hong Kong.Plus précisément, les ETF ont considérablement amélioré la commodité des investisseurs pour l’achat. et indirectement par le biais de FNB, d’institutions ou de fonds difficiles à investir directement dans des actifs virtuels peuvent également y être impliqués par le biais de ETF.

« Les investisseurs à Hong Kong peuvent acheter des ETF comme ils achètent des actions. Maintenant, IBB, Tiger, Victory, etc. peuvent soutenir l’achat. »En revanche, l’achat de FNB Virtual Asset Virtual doit être un investisseur professionnel de Hong Kong et avoir un seuil de montant d’investissement.

Il convient de mentionner que l’acceptation par Hong Kong du rachat physique a permis aux ETF de l’actif virtuel de disposer d’un modèle de négociation plus flexible dans le processus de transaction, soutenant les entrées de devises, les entrées de devises, les entrées de devises et les entrées de devises, par rapport aux États-Unis. Le rachat de l’argent à entrer et à sortir a ajouté plus de mécanismes d’arbitrage et est également propice à la cryptation de la participation des utilisateurs natifs.

De retour aux ETF énumérés cette fois, la guerre des taux qui a été initialement lancée aux États-Unis a également été redémarrée à Hong Kong.

Étant donné que les actifs sous-jacents suivis sont les mêmes, les investisseurs se concentreront sur les ratios de dépenses et la liquidité lors du choix des ETF.Théoriquement, le ratio des frais ETF du côté de Hong Kong devrait être plus élevé que celui des États-Unis. En tant que fonctionnement et maintenance, technologie, RO et suivi des données, il y a également des augmentations linéaires.Le coût élevé de ce type de frais d’inscription de pièces invisibles peut être vu à partir des frais d’inscription de pièces. affirme qu’il ne facture pas les frais d’inscription de pièces.

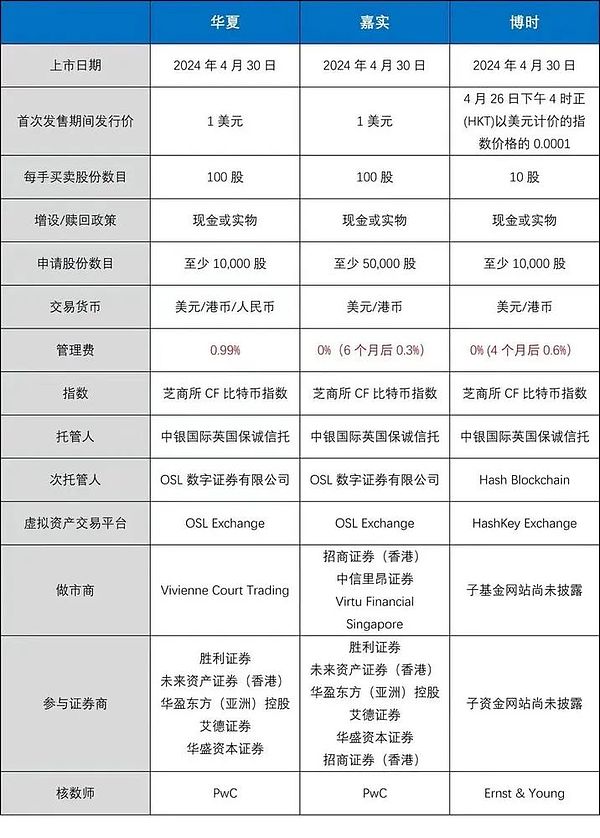

Les faits sont également conformes aux données, selon le résumé du produit,Les produits ETF des trois institutions sont tous supérieurs aux mêmes niveaux ETF aux États-Unis, parmi lesquels,Le rapport de coût du produit ETF de Huaxia est le plus élevé, atteignant 1,99%, tandis que Chiashi et Bose sont respectivement de 1% et 0,85%.

Du point de vue actuel, Hong Kong a fait des choix en termes de frais de gestion afin d’attirer des fonds, et les principaux émetteurs espèrent tous obtenir un avantage d’échelle avec des frais de gestion inférieurs.Selon les statistiques, les dépenses de gestion des trois fonds sont de 30 points de base pour Jiashi International, 60 points de base pour Bose International et 99 points de base pour Huaxia Fund respectivement.Parmi eux, les frais de gestion seront exemptés dans les 6 mois suivant la détention des produits de Jiasshihi International, les frais de gestion seront exemptés dans les 4 mois suivant l’émission des produits de Boshi International, et le taux de frais de gestion de l’évaluation interne de Huaxia peut être réduit à 65 points de base.

Comparaison de trois institutions émettrices, source: TechUbNews

Par rapport aux États-Unis, le taux de frais de gestion des ETF de Hong Kong est encore légèrement élevé et n’a pas de compétitivité fondamentale.Selon les données, à l’exception des niveaux de gris et du hashdex, les neuf ETF bitcoin approuvés restants aux États-Unis ont un taux de frais compris entre 0,19% et 0,49%, tandis que le taux d’Ishares du produit représentatif BlackRock est de 0,25% et le premier était uniquement 0,12% en 12 mois.Mais il convient de mentionner que même si le taux de frais de niveaux de gris est aussi élevé que 1,5% et que les fonds continuent de s’écouler ces derniers mois, c’est toujours l’institution ETF avec l’échelle de gestion des actifs la plus élevée, qui reflète indirectement l’importance de la liquidité pour ETF lui-même.

Reflétant les données réelles de transaction, l’effet de tête Huaxia, qui a des frais élevés mais qui a l’avantage de l’échelle de gestion des actifs, montre.Les données montrent que l’échelle initiale de l’offre publique de Huaxia Bitcoin ETF et Huaxia Etf ETF était respectivement de 950 millions de dollars HK et 160 millions de dollars HK, tandis que le groupe Huaxia représentait près de 57% du volume de négociation le premier jour.

Bien qu’il semble être en danger, Hong Kong, peut-être depuis le début, s’attendait à cette situation.

Un chef d’un échange de crypto de Hong Kong a déclaré: « Il n’y a aucun moyen de se comparer aux États-Unis, mais par rapport à des produits similaires en Europe, au Canada, en Suisse et dans d’autres régions, Hong Kong a toujours un avantage absolu. Hong Kong peut également être Un point d’appui, face à l’Asie du Sud-Est, à Taiwan, et même pour le développement de la région du Moyen-Orient, les fonds traditionnels entreront en fonction du fonctionnement après la conformité. le court terme. «

Du point de vue de la différenciation, en plus des fonds plus actifs et des avantages de l’abonnement à des actifs physiques, la stricte conformité de Hong Kong a également construit un environnement commercial plus sûr et plus contrôlable.Prendre l’assurance comme exemple, selon les réglementations de la Commission de réglementation des valeurs mobilières de Hong Kong, les échanges de crypto doivent assurer tous les actifs de garde et les actifs des utilisateurs doivent être séparés du chaud et du froid. sont placés dans des portefeuilles chauds.Dans ce contexte, le capital traditionnel dans la région Asie-Pacifique, qui est très préoccupé par les risques, peut également entrer sur le marché avec confiance.

Un autre avantage est Etf ETF Etf.À l’heure actuelle, le FNB américain Etf Spot est toujours dans le jeu, et les nouvelles sont fausses et réelles, et il y a des arguments à l’appui, qu’il soit passé ou non.Du point de vue du passage, la plupart des gens insistent sur le fait que la SEC trouve une raison de refuser dans le contexte du passage des ETF à terme Ethereum, et le récit de la baleine dirigée par Justin Sun a progressivement commencé à augmenter ses avoirs en ETH.Mais du point de vue du rejet, la nature des valeurs mobilières d’Ethereum et l’attitude difficile de la SEC ont rendu le marché hésitant.Récemment, selon quatre personnes familières avec la question, les émetteurs américains et d’autres sociétés s’attendent à ce que la Commission des valeurs mobilières et de l’échange des États-Unis rejette la demande d’Etf ETF Etf. Le personnel n’a pas discuté de la situation pertinente.

Cela peut également apporter certaines opportunités aux ETF de Hong Kong.Lorsque l’ETF a été approuvé, Hong Kong a approuvé deux produits Spot, Bitcoin et Ethereum, qui ont directement comblé l’écart dans les ETF Ethereum aux États-Unis.

Compte tenu de diverses raisons, les émetteurs sont toujours très confiants et le Huaxia Fund a acheté jusqu’à 1 milliard de dollars d’assurance pour ses actifs, reflétant indirectement les attentes de la taille du marché.Han Tongli, PDG de Jiasshi International, a même déclaré dans une interview: « Hong Kong ETF ne devrait pas être pire que n’importe quel ETF aux États-Unis, et il dépassera même les États-Unis. »

À l’heure actuelle, il existe des rumeurs de marché et des chiffres pour l’afflux de FNB de 500 millions, 1 milliard, 10 milliards, voire 20 milliards de dollars, mais seulement à partir des performances du marché d’aujourd’hui, quelles que soient les données, elle doit encore être testée par le temps.

Ce qui est assez intéressant, c’est que regarder le cryptage de Hong Kong à partir de nœuds différents obtiendra des résultats complètement différents.Lorsque la déclaration de 2022 a été publiée, tout le monde sur le marché a donné des attentes publiques pour Hong Kong et la montée et la chute de l’Est ont été lancées.Après la promulgation de la nouvelle licence en 23 ans, les coûts de conformité et la surveillance stricte ont fait admettre que l’échange a admis que la « danse en entraves » et la popularité du marché ont rapidement diminué, et l’ignorance et l’attente des attitudes sont devenus des attitudes.Et puis, à la liste des FNB virtuels des actifs cette année, des opinions mitigées ont commencé à émerger.La seule chose qui reste stable est qu’à chaque nœud, le secteur crypto de Hong Kong augmente, et les nouvelles semblent être devenues un signal de spéculation sur le marché secondaire.

En réponse, un ami a ri et a dit: « Est-ce parce que nous nous attendons trop à Hong Kong, et nous rendons trop peu?«

Il est trop tôt pour le dire.Dans les articles précédents, l’auteur a cité le nombre de pièces pour décrire l’industrie de la cryptographie de Hong Kong. Des années de perte écologique.

Au nœud suivant, en regardant Hong Kong, quelle position occupera l’industrie cryptographique?Le problème est encore inconnu.Mais à partir de la situation actuelle, le Web3 chinois occupera toujours un lieu, et le marché de l’Asie-Pacifique est finalement l’un des principaux marchés du cryptage. Échange d’actifs numériques à grande échelle à l’avenir.

La note de bas de page de l’histoire a été décidée, et l’avenir de Hong Kong Web3 arrive de manière stupéfiante.