Fuente: Informe Defi;

2025 será un gran año.Estoy muy contento de compartir con usted nuestro análisis basado en datos e información del mercado.

Para dar la bienvenida al 2025, compartiremos nuestras opiniones sobre la «temporada de caja» y nuestros pensamientos actuales sobre los problemas macro en el próximo año.

¿La temporada de imitación ya está aquí?

Dada la excelente actuación de Solana en 2024, el fanatismo de las monedas de memes, el renacimiento de Defi y el reciente ascenso de los agentes de IA, algunos creen que ha llegado la «temporada de altcoin».

No estamos de acuerdo.¿Por qué?

-

Creemos que el rendimiento sobresaliente de Sol es en gran medida un rebote muy infravalorado en 2023;

-

Meme Fanatic se parece más a un verano Defi en 2020 (un vistazo al próximo mercado alcista en 2021);

-

El avivamiento de Defi (aave, hiperlíquido, aeródromo, pendle, ethena, raydium, júpiter, jito, etc.) es real, pero Defi todavía se siente nicho.Según Kaito AI, su parte de la narrativa como industria ha disminuido en 2024;

-

El surgimiento de los agentes de IA se parece más a una visión de la «temporada de copias» que algo real.

Podemos admitir que hay muchas burbujas en el mercado.Pero los datos generales no mentirán.

Fuente: Coingecko

Análisis rápido:

-

En el último ciclo, el valor de mercado total de las criptomonedas aumentó en $ 431 mil millones en el cuarto trimestre de 2020.Bitcoin representa el 71.5% de las ganancias.El dominio de BTC alcanzó el 72% (ciclo pico) el 3 de enero de 2021.

-

En el ciclo actual, el valor total de mercado de las criptomonedas aumentó en $ 1.16 billones en el cuarto trimestre.BTC representa el 59.5% de las ganancias.El dominio de BTC es actualmente 56.4%, ligeramente por debajo del pico del ciclo del 60% establecido el 21 de noviembre de 2024.

Ahora.Se podría pensar que BTC tiene una participación menor del crecimiento total de capitalización de mercado de las criptomonedas en este ciclo, lo que significa que ha llegado la temporada alta alternativa.

Pero mira lo que sucede cuando entramos en 2021 (el año pasado del ciclo anterior):

-

Del 1 de enero de 2021 al 11 de mayo de 2021, el valor de mercado de las criptomonedas aumentó en $ 1.75 billones.BTC representa solo el 31% de las ganancias.El dominio cayó al 44%.

-

Desde el 11 de mayo de 2021 hasta el 30 de junio de 2021, el valor de mercado total cayó en casi un 50%.BTC cayó en aproximadamente un 50% durante el mismo período.

-

El mercado se recuperó, alcanzando un pico de $ 3 billones para el 8 de noviembre de 2021.BTC representa solo el 38% del segundo aumento.

Puntos clave de preocupación:

-

Mientras que algunas personas piensan que es un «ciclo de bitcoin» (debido al bajo rendimiento de ETH, el dominio de los ETF, la exageración estratégica de la reserva de bitcoins, L2, etc.), los datos sugieren que a medida que pasamos a 21 años, el ciclo anterior en El año pasado, BTC fue realmente más fuerte.

-

En el último ciclo, con la llegada del año nuevo, la «temporada de imitadores» comenzó con gran impulso.De enero a mayo, ETH aumentó 5.3 veces.Avalanche ha aumentado 12 veces.Sol se levantó 28 veces en el mismo período.Doge ha aumentado 162 veces.Esta es la verdadera cara de la «temporada de imitación».El dominio de Bitcoin cayó en casi un 30% durante este período.

-

Como se mencionó anteriormente, vemos que aparecen algunas burbujas en el mercado hoy.Habiendo dicho eso,Creemos que la «temporada de copias» acaba de comenzar: la disminución en el dominio de Bitcoin de su pico del ciclo del 60% el 21 de noviembre de 2024 es prueba de esto.

-

Predecimos que la capitalización total del mercado de criptomonedas crecerá a $ 7.25 billones el próximo año (aumento del 113% a partir de hoy).Si el 35% del dinero va a BTC a partir de ahora, la capitalización total de mercado alcanzará los $ 3.2 billones, o $ 162,000 por BTC.Nuestro escenario optimista predice una capitalización de mercado total de las criptomonedas de $ 10 billones.Si el 35% de los fondos fluyen a BTC, la capitalización de mercado total alcanzará los $ 4.2 billones, o $ 212,000 BTC.Nuestra situación pesimista predice una capitalización de mercado total de $ 5.5 billones.Si el 35% de los fondos fluyen a BTC, la capitalización de mercado total alcanzará los $ 2.6 billones, o $ 131,000 BTC.

-

Esperamos que $ 2.5 billones fluyan a activos no BTC este año, el doble del ciclo anterior en 21 años.Desde otra perspectiva: Solana, Avalanche y Terra Luna tuvieron una capitalización de mercado total de $ 677 millones el 1 de enero de 2021.Al final del año alcanzaron su punto máximo en $ 146 mil millones.Este es un aumento del 21,466%.de nuevo.No hemos visto un movimiento tan a gran escala.Esto no significa que suceda.

-

Hay muchas razones para el surgimiento de la «temporada de imitación».Pero creemos que hay 4 controladores principales:

1) Efecto de riqueza de BTC: los inversores de BTC obtienen ganancias + buscan mayores rendimientos en la curva de riesgo.

2) Atención de los medios.Más atención = más usuarios ingresan a la criptomoneda.Muchas personas invertirán en lo que consideran el «próximo bitcoin».

3) Innovación.Por lo general, vemos casos de uso nuevos y emocionantes que aparecen más adelante en el ciclo de criptomonedas.

4) Condiciones de macro/liquidez/política federal: promueva el sentimiento del mercado y el espíritu animal.

Hablando de condiciones macro …

Si queremos tener una «temporada de altcoin» apropiada, creemos que las condiciones de macro y de liquidez deben estar alineadas con el creciente apetito del riesgo de los participantes del mercado.

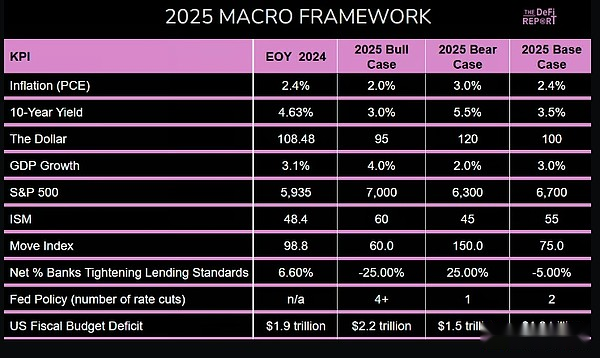

Marco macro 2025

En esta sección, analizaremos algunos de los impulsores económicos clave de los activos riesgosos, como las criptomonedas, mientras pensamos en la probabilidad de varios resultados en 2025.

Inflación (PCE)

Como señalamos en nuestro informe anterior, la Fed está preocupada por la inflación.Entonces, cambiaron su pronóstico para el recorte de tarifas de este año de 4 a 2 en la reunión de FOMC en noviembre.Como resultado, el mercado se agotó.

Nuestro punto de vista sobre la inflación:

Creemos que la posición de la Fed/Mercado sobre la inflación es un lado.¿Por qué?Los principales impulsores de la inflación durante CoVID-19 son 1) problemas de la cadena de suministro, y 2) Impresión de dinero en tiempos de guerra (Fiscal) + Política de tasas de interés cero (federal).

Por lo tanto, para predecir un rebote en la inflación, necesitamos un catalizador.Algunos pueden señalar aceite.Pero creemos que la política de «taladro de bebés» de Trump es deflacionario para los precios del petróleo (aumentar la oferta debería conducir a disminuciones de precios).Otros apuntan al gasto fiscal y el déficit estimado de $ 1.8 billones en 2025.Los recortes de impuestos, la desregulación y los aranceles son juegos justos.

Pero nuestra economía también tiene el poder de deflación.Por ejemplo, inteligencia artificial y otras innovaciones tecnológicas.Nuestra población está envejeciendo: muchos baby boomers se retiran.Nuestra población también está disminuyendo debido a las bajas tasas de natalidad continuas.Ahora tenemos políticas fronterizas estrictas.

Estos son deflación.Sin embargo, algunos todavía creen que la inflación «volverá» al nivel de la década de 1970.Hicieron estas comparaciones sin tener en cuenta las diferencias entre la economía actual, la estructura demográfica, los mercados de productos básicos, etc.

Por lo tanto, nuestro pronóstico básico es que la inflación permanece básicamente dentro del rango de los niveles que vemos hoy (2.4% PCE).Incluso puede caer.Creemos que esto es bueno para los activos arriesgados, ya que podría conducir a una reducción de tasas de más de 2 veces el próximo año, y eso aún no se ha tenido en cuenta.

Tasa de rendimiento de 10 años

El rendimiento que finalizó este año fue del 4.6%, un 1% total más alto que el 16 de septiembre, cuando la Fed comenzó a reducir las tasas de interés.Por lo tanto, la Fed está tratando de relajar la política monetaria.Pero el mercado de bonos ha apretado la política monetaria.¿Por qué?Creemos que hay tres controladores principales:

-

inflación.El mercado de bonos cree que la reducción de la tasa de interés de la Fed podría conducir a un regreso de la inflación.

-

Preocupaciones del gasto fiscal y crecimiento de la deuda.El enorme déficit ha llevado a un aumento en la emisión de bonos del Tesoro, lo que puede conducir a un exceso de oferta del mercado.Para atraer compradores, las tasas de interés deben aumentar (a menos que la Fed entre como comprador, esperamos que eso suceda a finales de este año).

-

Expectativas de crecimiento.El crecimiento económico se aceleró en 2025 debido a las políticas de Trump (recortes de impuestos, desregulación), lo que podría conducir a una mayor inflación.

Nuestra opinión sobre las tasas de interés:

Creemos que es justo reproducir el mercado de bonos para los rendimientos de 10 años a la luz de las preocupaciones anteriores.Hemos notado que el Tesoro necesita refinanciar más de un tercio de toda la deuda pendiente este año, la mayoría de las cuales están en el extremo corto de la curva, hay más compradores allí, y el ministro Yellen en el último ciclo, la mayor parte del refinanciamiento fue realizado por adelantado.Si el nuevo Secretario del Tesoro, Scott Bessent, intenta pagar la deuda, podría crear un desequilibrio de oferta y demanda en el largo extremo de la curva y conducir a un aumento en los rendimientos.

Creemos que estos riesgos están justificados.Pero también creemos que la Fed tiene herramientas (flexibilización cuantitativa) para controlar el aumento de los rendimientos cuando sea necesario.Creemos que la administración Trump hará todo lo posible para aumentar los precios de los activos.

Creemos que el rendimiento a 10 años es de 3.5-4%.Puede ir más abajo.Una vez más, creemos que esto es bueno para los activos arriesgados.

Crecimiento y índice S&P 500

Si bien los datos del cuarto trimestre aún no se han publicado, el crecimiento en los primeros tres trimestres sugiere que nuestra tasa de crecimiento económico es de 3.1% en 2024.El último PIB de la Reserva Federal de Atlanta ahora pronosticó la tasa de crecimiento del 2.6% el próximo año.

Mientras tanto, el S&P 500 aumentó un 25% el año pasado.Ha aumentado el 24% en 23 años.La relación CAPE (una medida de la valoración de los últimos 10 años en relación con los rendimientos ajustados por la inflación) es actualmente 37.04, que es significativamente más alta que el promedio histórico de 17.19, lo que indica una posible regresión en 25 años.

Pero no debemos creer ciegamente que se acerca la regresión media.¿Qué pasa si la reducción de impuestos y la desregulación aumentan los ingresos?¿Qué pasa si la automatización mejora la eficiencia?¿O las expectativas de estas cosas impulsan a los participantes del mercado a comprar acciones?

Vale la pena señalar que la relación CAPE tocó en octubre de 2022, acercándose a su nivel de valoración máxima en 1929 (la víspera de la Gran Depresión).Creemos que la naturaleza del ciclo de liquidez global moderno puede estar distorsionando las valoraciones de los activos, especialmente después de la crisis financiera de 2008.Después de todo, los gobiernos de todo el mundo continúan cubriendo a la población que envejece imprimiendo dinero, creando así una burbuja de activos y en el proceso que genera más y más empresas zombies.

Datos: Informes Defi, relación S&P 500 CAPE (de Multpl.com)

Nuestra perspectiva sobre el crecimiento y el S&P 500:

Creemos que los datos de este año podrían ser un aumento sorprendente.Pero depende en gran medida de si Trump puede impulsar el Congreso a aprobar recortes de impuestos y desregulación.

Dicho esto, no creemos que llegue una recesión.A pesar de la alta relación CAPE, tampoco creemos que estemos en la burbuja.Nuestro pronóstico básico es que el S&P 500 crecerá 12.8% este año.

Vista a corto plazo:

El mercado laboral se está enfriando con el desempleo del 4.3% (frente al 3.6% el año pasado).El índice ISM es 48.4, lo que indica una contracción moderada en la fabricación (11% del PIB).Mientras tanto, la Fed ha reducido las tasas de interés tres veces, con un ciclo de reducción de tasas de interés del 1%.Actualmente se espera que el mercado suspenda los aumentos de tasas de interés en enero con una reducción de tasas del 88%.No hubo reuniones de FOMC en febrero.

Como resultado, la tasa de fondos federales parece permanecer en 4.25-4.5% ya en marzo.Además, la disputa sobre el techo de la deuda es inminente, ya que la secretaria Yellen dijo que el Tesoro alcanzará el techo del préstamo entre el 14 y el 23 de enero.Por lo tanto, creemos que el Tesoro puede tener que usar la TGA, la cuenta operativa del Tesoro en la Reserva Federal, que puede usarse en emergencias.Actualmente hay alrededor de $ 700 mil millones en la cuenta.La Fed también puede usar herramientas de recompra inversa para liberar liquidez en emergencias.

Por lo tanto, pensamosPuede haber cierta volatilidad en el primer trimestre., que eventualmente conducirá a la inyección de liquidez por parte del Departamento de la Reserva Federal/Tesoro, etc.EsperamosHabrá algunas fluctuaciones a corto plazo.

en conclusión

Creemos que la «temporada de altcoin» acaba de comenzar.Pero también creemos que las condiciones de liquidez macro y global deben respaldar la rotación adecuada de altcoins este año.

Por supuesto, la macro es difícil de predecir.Pero esperamos que nuestro análisis lo ayude a desarrollar su propio marco para ver cómo puede evolucionar este año.

-

Creemos que no hay riesgo de alzas de tasas de interés: el último ciclo de aumento de tasas de interés terminó en noviembre de 2021;

-

No creemos que haya un riesgo de recesión en el futuro (aunque algunas industrias como los bienes raíces comerciales todavía están experimentando dolor);

-

Creemos que la Fed/Market está fuera de juego con la inflación;

-

Creemos que el mercado laboral puede mostrar signos de mayor debilidad en el primer trimestre;

-

Creemos que los rendimientos caerán más adelante este año, y la Fed puede comprar bonos del Tesoro de EE. UU. Mientras reduce las tasas de interés (flexibilización cuantitativa);

-

Todavía creemos que existe un riesgo al alza este año porque creemos que el panorama del mercado de Trump en un período de rápido avance tecnológico es similar al de fines de la década de 1990;

-

A medida que se desarrolla el debate del techo de la deuda en las próximas semanas, esperamos algo de volatilidad/drama;

-

El mayor riesgo es el evento Black Swan, que obligará a la Fed a reducir las tasas de interés rápidamente, ya que el mercado puede agotarse en pánico y finalmente ser impulsado por la liquidez.