Fuente: escala de grises;

resumen

-

Las criptomonedas son una clase de activos alternativa altamente volátil única que puede ayudar a mejorar los rendimientos ajustados por el riesgo cuando se agregan a las carteras tradicionales.

-

Cuando las criptomonedas se incorporan a su cartera, una pequeña inversión puede tener un gran efecto:Las técnicas tradicionales de optimización de la cartera muestran que una asignación aproximada del 5% maximiza los rendimientos esperados ajustados al riesgo.Sin embargo, la asignación a las criptomonedas también puede aumentar el riesgo de la cartera.

-

La asignación a las criptomonedas puede reemplazar otros activos utilizados para aumentar las ganancias o diversificarse, incluidos el oro y otros productos básicos, las acciones o acciones internacionales de capitalización y tecnología.Las clases de activos de cripto también pueden reemplazar ciertas inversiones privadas, ya que puede proporcionar más liquidez.

-

Los inversores deben considerar su situación y objetivos financieros antes de invertir en criptomonedas.Esta clase de activos debe considerarse de alto riesgo y puede no ser adecuado para inversores con necesidades de capital a corto plazo y/o aversión de alto riesgo.

Construir una cartera altamente diversificada se está volviendo cada vez más difícil ya que las ganancias de los activos tradicionales están más concentrados, la relevancia está cambiando y los riesgos macro.En GrayScale, creemos que las clases de activos de cifrado pueden ser una forma de ayudar a abordar estos desafíos.La clase Crypto Asset incluye una variedad de tecnologías con muchos casos de uso específicos.Por ejemplo, Bitcoin es un sistema de divisas, mientras que AAVE es un protocolo de préstamo, y Bittensor es una plataforma para construir AI de código abierto.Esta diversidad plantea una pregunta para los asignadores de activos:¿Deberían considerarse los activos criptográficos como productos básicos, inversiones tecnológicas o algo más al considerar las asignaciones de cartera?

La investigación en escala de grises cree queLas criptomonedas deben considerarse una clase de activos alternativa altamente volátil única que puede ayudar a mejorar los rendimientos ajustados por el riesgo cuando se incorporan a las carteras tradicionales.Aunque los activos individuales varían, todos se basan en la misma tecnología subyacente, la cadena de bloques pública, y la mayoría puede considerarse inversiones en etapas tempranas.La principal diferencia de otras opciones de inversión temprana, como el capital de riesgo, es la estructura del mercado de las criptomonedas: los activos basados en blockchain son líquidos y se negocian durante todo el día en todo el mundo, incluidos muchos inversores minoristas.Estas características (inversiones en etapa estacionales se negocian en el mercado abierto de liquidez y pueden ser compradas por cualquier persona, producen un conjunto de propiedades estadísticas que pueden usarse para guiar la construcción de la cartera.

Comportamiento de la clase de activos criptográficos

En una historia relativamente corta, la tasa de rendimiento de las clases de activos criptográficos exhibe cuatro características estadísticas principales:(1) Alta volatilidad;[1] Además, estas características estadísticas tienden a evolucionar con el tiempo, especialmente para activos digitales más maduros como Bitcoin.

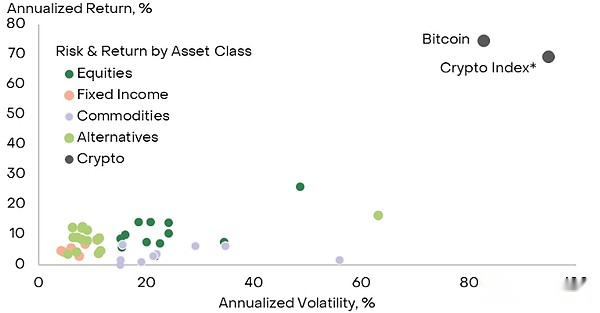

1. Alta volatilidad.Las criptomonedas son una clase de activos importante única con una volatilidad extremadamente alta.Desde el comienzo de 2017, la volatilidad anualizada del índice ponderado de capitalización de mercado [2] de activos digitales invertibles ha sido del 95%;En comparación, el S&P 500 tiene una volatilidad anualizada del 16% y el NASDAQ 100 tiene una volatilidad anualizada del 19%.Las criptomonedas son más volátiles que ciertos productos volátiles de alto precio, como el gas natural o las estrategias de inversión que usan apalancamiento (Figura 1).por lo tanto,Las clases de activos criptográficos deben considerarse de alto riesgo, que es la primera consideración que los inversores deben tener en cuenta antes de agregar activos criptográficos a sus carteras.

Figura 1: La criptomoneda es una clase de activos principal única y altamente volátil

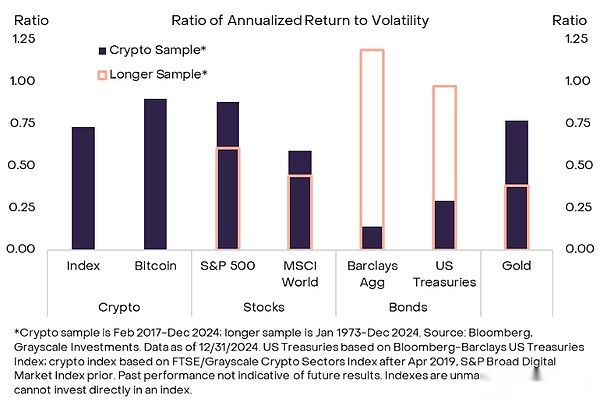

2. Los retornos son acorde con la volatilidad.Mientras tanto, los rendimientos generados por Bitcoin y los activos digitales completos (como en base a los índices ponderados de la tapa del mercado) son acorde con su mayor volatilidad.en otras palabras,Los activos criptográficos compensan a los inversores por los mayores riesgos que tienen con mayores rendimientos.Por ejemplo, desde principios de 2017, el mismo índice ponderado de capitalización de mercado de los activos criptoe invertibles tiene un rendimiento anualizado del 69%.Dado que la volatilidad anualizada es del 95%, la relación de retorno a la volatilidad es de aproximadamente 0.7.Durante el mismo período, el S&P 500 tuvo un rendimiento anualizado del 14%, la volatilidad del 16%y la relación de retorno-volatilidad fue de aproximadamente 0.9.[3] En aproximadamente 10 años o más, la relación de retorno a volatilidad de las principales clases de activos tiende a estar en el rango de 0.5-1.0, y los retornos de criptomonedas también están en este rango (Figura 2).Por lo tanto, dada su alta volatilidad, la tasa de retorno de las criptomonedas es comparable a la de otras clases de activos que hemos observado.

Figura 2: Las criptomonedas tienen retornos similares a la volatilidad en otras clases de activos

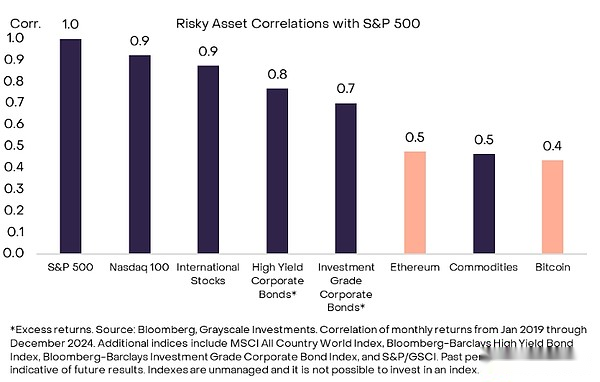

3. La correlación con los activos tradicionales es baja.Se pueden lograr una mayor volatilidad y mayores rendimientos a través del apalancamiento, invirtiendo más capital al tomar prestado dinero.Sin embargo, aumentar el apalancamiento en los activos tradicionales no afecta su correlación y, por lo tanto, no puede usarse para mejorar los rendimientos ajustados al riesgo.[4]Lo único de la clase de activos criptográficos es que proporciona un alto riesgo y altos rendimientos potenciales, mientras que es menos relevante para los activos tradicionales (Figura 3).Las correlaciones más bajas son el «secreto» de la diversificación de la cartera y la razón por la cual los enfoques de optimización de la cartera basados en datos a menudo incluyen clases de activos criptográficos.

Figura 3: La correlación entre la criptomoneda y los rendimientos del mercado de valores es bajo históricamente

4. Alto impulso.En comparación con las acciones y los bonos, los rendimientos históricos de las clases de activos criptográficos muestran un impulso relativamente alto: los rendimientos tienden a seguir los rendimientos, y las pérdidas tienden a seguir las pérdidas.De esta manera, los rendimientos de los activos digitales son más similares a los de los activos de divisas y productos básicos, que también muestran impulso al precio.La combinación de alta volatilidad y alto impulso significa que la clase de activos criptográficos ocasionalmente produce períodos concentrados de agudos aumentos y períodos de disminuciones fuertes.Los inversores que incorporan criptomonedas en sus carteras diversificadas pueden considerar utilizar estrategias de seguimiento de tendencias para la gestión de riesgos.

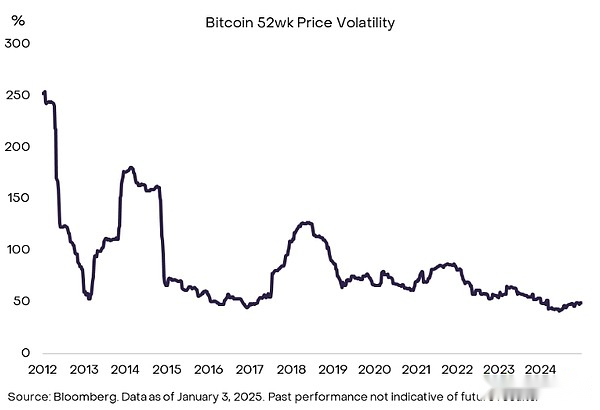

Aunque la clase de activos criptográficos ha crecido a una escala considerable, todavía es relativamente joven, y sus propiedades estadísticas pueden cambiar con el tiempo.Este ya es el caso de algunos activos más maduros, como Bitcoin, y la volatilidad de los precios de Bitcoin ha disminuido (Figura 4).La investigación en escala de grises cree queLos blockchains públicos pueden considerarse tecnología de red, y la teoría económica predice que el valor de una red estará relacionado no linealmente con la escala de la red.Por lo tanto, a medida que aumenta la adopción del usuario, los inversores deben estar preparados para los cambios en el comportamiento de los rendimientos estadísticos de los activos basados en blockchain.

Figura 4: La volatilidad de Bitcoin disminuye con el tiempo

Ventajas de diversificación

Al construir una cartera diversificada, los inversores generalmente consideran los riesgos esperados y los rendimientos esperados para cada activo, así como las correlaciones esperadas entre los activos, para obtener una combinación de rendimientos máximos ajustados al riesgo.[5] La inclusión en las clases de activos criptográficos no es una excepción: los inversores deben considerar los riesgos esperados, los rendimientos y las correlaciones basadas en el rendimiento histórico y los juicios sobre cómo pueden cambiar los rendimientos futuros.

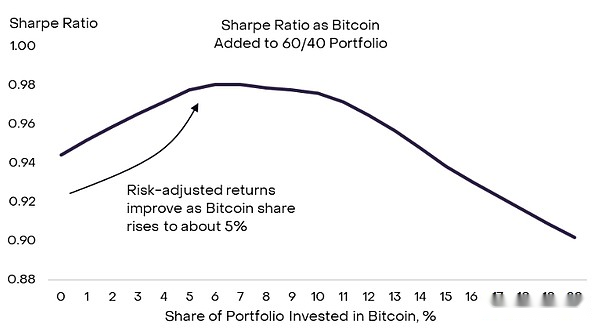

Como ejemplo de referencia, Grayscale Research considera la incorporación de Bitcoin en una cartera tradicional de stock y bonos 60/40.[6] Simulamos carteras hipotéticas que contienen diferentes cantidades de bitcoin utilizando el método Monte Carlo.Luego estimamos el rendimiento anualizado esperado y la volatilidad anualizada de la cartera y calculamos la relación de Sharpe esperada (ver el Apéndice Técnico para más detalles).[7] Para el ejemplo de referencia, suponemos que la distribución de los rendimientos futuros de Bitcoin coincidirá con los rendimientos reales desde 2014.Bitcoin se usa como un activo digital representativo debido a su largo historial;

La Figura 5 muestra los resultados de nuestra simulación de línea de base.A medida que Bitcoin aumenta ligeramente a la clásica cartera de 60/40, se espera que la relación Sharpe aumente inicialmente.La razón es que aunque Bitcoin es un activo volátil, puede proporcionar altos rendimientos y es menos relevante para los activos tradicionales, lo que tiene la ventaja de la diversificación.La relación Sharpe continuó aumentando hasta que Bitcoin representa aproximadamente el 5% de la cartera total y luego comenzó a nivelarse.Después de esto, ya no se espera que el aumento de la asignación de bitcoin aumente los rendimientos ajustados por el riesgo.

Figura 5: Agregar bitcoin a una cartera tradicional puede aumentar los rendimientos ajustados por el riesgo

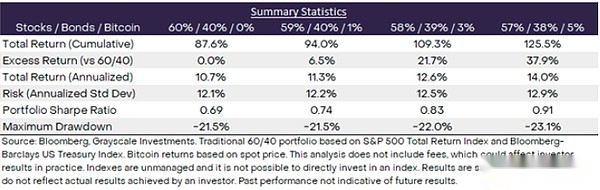

Dado que las criptomonedas son una clase de activos volátiles, una pequeña cantidad de inversión puede tener un gran impacto: incluso la asignación moderada de bitcoin y otros activos digitales puede mejorar significativamente los rendimientos totales y los rendimientos ajustados al riesgo.Por ejemplo, el gráfico 6 muestra el impacto hipotético de agregar bitcoin a una cartera tradicional 60/40 en incrementos 1%, 3%y 5%.Estos resultados son completamente hipotéticos y no reflejan los resultados reales logrados por los inversores.Cuando se agrega bitcoin a la cartera de 60/40 en estas cantidades, el rendimiento anualizado aumenta en 0.6-3.3 puntos porcentuales (PP) durante este período y la relación de la cartera de aguas aumenta en 0.05-0.22pp.Si bien los rendimientos totales y ajustados por el riesgo están aumentando, debe enfatizarse que el riesgo de cartera, incluidas las reducción máxima, también aumenta.

Figura 6: Suposiciones de 1% -5% de configuración de bitcoin en la cartera 60/40

Por supuesto, esto es solo una simulación bajo suposiciones específicas y no garantiza que los retornos futuros coincidan con los rendimientos pasados.Los inversores deben considerar una variedad de posibles resultados de activos criptográficos antes de asignar capital.Aunque una asignación aproximada del 5% puede maximizar los rendimientos ajustados por el riesgo en función de los resultados históricos, una cantidad menor puede ser apropiada si los rendimientos de Bitcoin disminuyen en el futuro o su correlación con otras clases de activos aumenta.

Preguntas frecuentes

Si bien las técnicas tradicionales de optimización de la cartera pueden ser un punto de partida útil, los inversores a menudo necesitan abordar diversos problemas de implementación práctica al asignar clases de activos criptográficos.Estas son algunas de las preguntas más comunes que hemos recibido de los inversores sobre la incorporación de criptomonedas en una cartera diversificada:

1. ¿Cómo cambiarán los resultados de la cartera al considerar activos criptográficos que no sean Bitcoin?Los activos criptográficos con capitalización de mercado debajo de Bitcoin (tradicionalmente conocido como «altcoins») generalmente tienen una mayor volatilidad de los precios y deben considerarse más riesgosos.Además, el alcance de los activos es muy diverso en términos de casos de uso, capitalización de mercado y relevancia para los activos tradicionales.Durante el período en que el amplio índice de rendimiento del mercado de cifrado está disponible [8], las altcoins como categoría tienen un rendimiento total ligeramente más bajo y rendimientos ajustados al riesgo que Bitcoin, aunque este puede no ser el caso en el futuro.[9] Por lo menos, los inversores que consideran altcoins deben adoptar un enfoque diversificado que refleje mayores riesgos específicos y que deba considerar formas de evaluar los fundamentos específicos de los tokens.Dicho esto, desde el valor superficial de los datos históricos, nuestra simulación de Monte Carlo muestra queAlrededor del 5% de la configuración también maximizará los rendimientos esperados ajustados por el riesgo para la canasta de activos criptográficos ponderados en el mercado, incluidos Bitcoin y Altcoins.

2. Al agregar criptomonedas, ¿de qué partes de mi cartera existente debo reducir mis tenencias?En una cartera diversificada, las clases de activos de cifrado pueden proporcionar una mejora de retorno, diversificación o ambas.Por lo tanto, puede reemplazar las configuraciones existentes diseñadas para proporcionar estos atributos, incluidos Gold y otros productos básicos, acciones o acciones internacionales de capitalización y tecnología.Las criptomonedas también pueden reemplazar ciertas inversiones privadas (como capital privado, capital de riesgo o infraestructura), donde también proporcionará más liquidez de cartera.Las clases de activos criptográficos pueden ofrecer mayores riesgos y mayores rendimientos potenciales que otras clases de activos, lo que puede ayudar a mejorar la eficiencia de capital en toda la cartera.

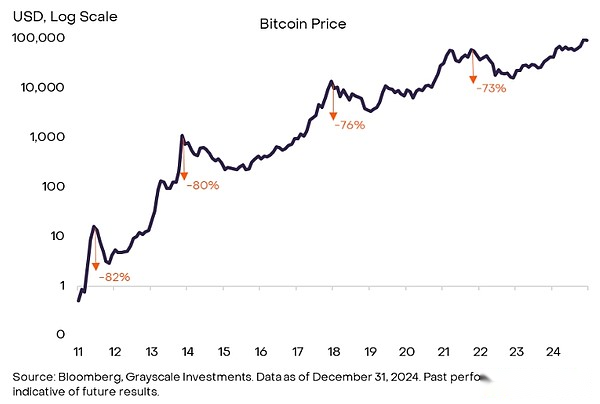

3. ¿Cuál es la amplitud y frecuencia de la disminución del pasado?Bitcoin ha experimentado cuatro disminuciones a largo plazo en su historia (Figura 7).Usando datos mensuales, la disminución promedio de pico a valle en estos períodos fue del 77%.Como se mencionó anteriormente, se puede utilizar una estrategia de seguimiento de tendencias para gestionar los riesgos a la baja.Hay más ejemplos de disminuciones más pequeñas.Por ejemplo, durante la última fase de apreciación del ciclo del mercado de cifrado (de diciembre de 2018 a noviembre de 2021), el precio de Bitcoin ha aumentado aproximadamente 21 veces.Sin embargo, durante este período, el precio de Bitcoin cayó en al menos un 10%, un total de 11 veces.Durante la última fase de apreciación del ciclo del mercado de cifrado (de enero de 2015 a diciembre de 2017), el precio de Bitcoin cayó en al menos un 20%, un total de 11 veces.[10]

Figura 7: Bitcoin ha experimentado cuatro caídas importantes en sus 16 años de historia

4. ¿Debería considerar Bitcoin como un activo defensivo?La investigación en escala de grises cree queBitcoin puede verse como una reserva de valor: esperamos que mantenga su valor real a largo plazo (es decir, considere la inflación) porque es escaso y no depende de ninguna institución en particular.Bitcoin hoy no debe considerarse un activo defensivo que pueda frenar la volatilidad de la cartera durante un período de recesión u otra aversión al riesgo.Bitcoin es un activo altamente volátil que se correlaciona positivamente con el mercado de valores y generalmente cae cuando la aversión al riesgo se intensifica.Además, al menosActualmente, los bonos del Tesoro de los EE. UU. A corto plazo y el oro tienden a superar a Bitcoin cuando aumentan los riesgos geopolíticos.

El papel de la criptomoneda

Debe enfatizarse que invertir en activos digitales puede no ser adecuado para todos.En este análisis, consideramos un inversor representativo que tiene una cartera clásica 60/40.Sin embargo, en la práctica, hay muchos tipos de carteras que pueden satisfacer diferentes necesidades financieras.Por ejemplo, algunos inversores poseen carteras de activos de baja volatilidad porque su capital está designado para los próximos gastos (como la compra de viviendas o la matrícula universitaria).Las criptomonedas son una clase de activos altamente volátil que puede producir fuertes retornos con el tiempo, pero también puede depreciarse significativamente a corto plazo.Además, algunos inversores favorecen los activos que generan ingresos, como valores de renta fija o acciones pagadas por dividendos.Si bien algunos activos de cifrado generan ingresos, en la mayoría de los casos, los rendimientos serán bajos en comparación con la volatilidad de los activos, una categoría de activos que se usa principalmente para la apreciación del capital.

Aunque hay algunas excepciones, el análisis de Grayscale Research muestra queLas carteras equilibradas tradicionales pueden lograr mayores rendimientos ajustados al riesgo mediante la asignación moderada de criptomonedas (que pueden representar aproximadamente el 5% de los activos financieros totales).Dado que las criptomonedas son una clase de activos potencial de alto riesgo/alto rendimiento con baja correlación con las acciones, los activos de criptomonedas pueden ayudar a los inversores a superar algunos de los desafíos de la construcción de cartera que enfrentan actualmente.La configuración de las criptomonedas no cambia otro pensamiento tradicional sobre la construcción de la cartera, incluida la reducción de la volatilidad de la cartera a medida que aborda la jubilación, el uso de cuentas que promueven impuestos siempre que sea posible y evitando tratar de aprovechar las oportunidades de mercado.

Comentario

[1] En su historia temprana, Bitcoin también mostró un sesgo positivo.No consideramos el efecto de un sesgo positivo en este informe, pero sí lo discutió en un informe anterior sobre criptomonedas en las carteras.

[2] En este informe, utilizamos un índice compuesto de dos índices de precios de criptomonedas ponderados por capitalización de mercado, con la elección de la fecha de inicio basada en la disponibilidad de datos.La serie FTSE/Grayscale Crypto Industry Index comenzó en abril de 2019.Antes de esto, el único índice ponderado de capitalización de mercado amplio para los rendimientos de los precios de otras criptomonedas disponibles fue el índice de mercados digitales de criptomonedas S&P, que comenzó en febrero de 2017.En este informe, nuestra medición de los rendimientos de la clase de activos criptográficos se basa en el índice de mercado digital S&P Broad Digital a partir de marzo de 2019 y en la serie FTSE/Grayscale Cryptomonedy Industry Index Series desde entonces.

[3] Fuente: Bloomberg, Inversiones en escala de grises.Datos al 31 de diciembre de 2024.

[4] Las estrategias de paridad de riesgo generalmente aplican apalancamiento a las clases de activos de baja volatilidad, como los bonos del Tesoro, que teóricamente mejoran los rendimientos ajustados al riesgo.

[5] Estos son los conceptos básicos de la teoría de la cartera moderna, un método común de construcción de cartera.

[6] Esta es una simplificación porque muchas carteras modernas pueden contener algunas clases de activos alternativas.

[7] Al calcular la relación Sharpe, suponga que el rendimiento de efectivo es cero.

[8] Como se indica en la nota #2, estos son los datos de febrero de 2017 al presente.

[9] Fuente: Bloomberg, Inversiones en escala de grises.Basado en el índice FTSE/Grayscale Crypto Sectors Series y el S&P Crypto Extensive Digital Market Index.

[10] Fuente: Metrics de monedas, inversiones en escala de grises.Datos al 31 de diciembre de 2024.