Fuente: Glassnode;

resumen

-

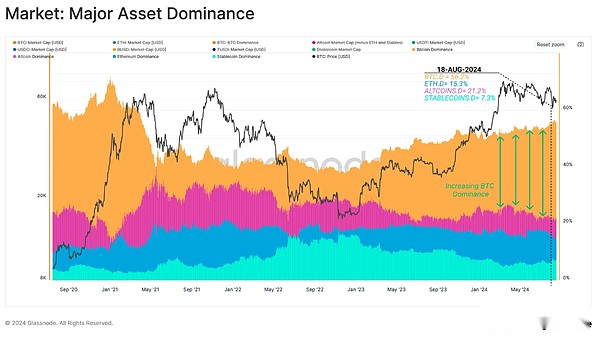

El dominio de Bitcoin ha seguido subiendo desde su mínimo cíclico en noviembre de 2022, y ahora representa el 56% de la capitalización total de mercado de las criptomonedas.

-

A pesar de la volatilidad volátil de los precios, los titulares a largo plazo siguen sin inquebrantables en sus creencias, con su obvia tendencia a acumular y mantener fichas.

-

Los titulares de corto plazo han sufrido la mayoría de las pérdidas durante la reciente recesión.Sin embargo, el alcance de la pérdida de bloqueo sugiere que pueden haber reaccionado exageradamente a este evento.

Descripción general del mercado

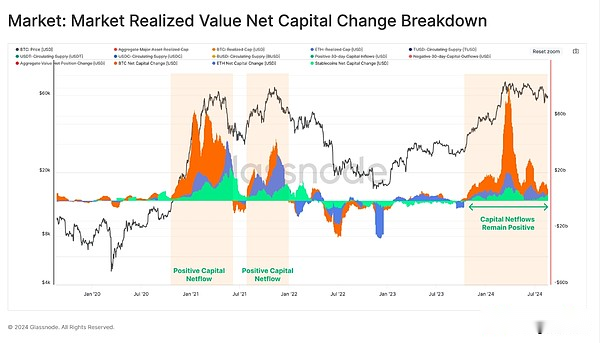

Desde que los mínimos cíclicos llegaron en noviembre de 2022, Capital ha seguido acumulándose en el lado principal de los activos de la curva de riesgo de activos digitales.El dominio de Bitcoin ha aumentado del 38% en noviembre de 2022 al 56% de todo el mercado de activos digitales hoy.

Como el segundo activo más grande en el ecosistema, el dominio de Ethereum cayó en un 1,5%y se ha mantenido relativamente estable en los últimos dos años.Stablecoins y Altcoins más amplios experimentaron una disminución más significativa de 9.9% y 5.9% respectivamente.

Dominio de Bitcoin: 38.7% (noviembre de 2022) – & GT;

Dominio de Ethereum 16.8% – & GT;

Dominio de Stablecoin 17.3% – & GT;

Dominio altcoin 27.2% – & GT;

Sin embargo, cuando evaluamos los cambios de capital netos en los principales activos, Bitcoin, Ethereum y Stablecoins muestran entradas netas de capital positivo.Aunque el mercado generalmente se redujo desde su máximo de todos los tiempos en marzo, solo el 34% de los días de negociación vieron una entrada más grande de 30 días en dólares.

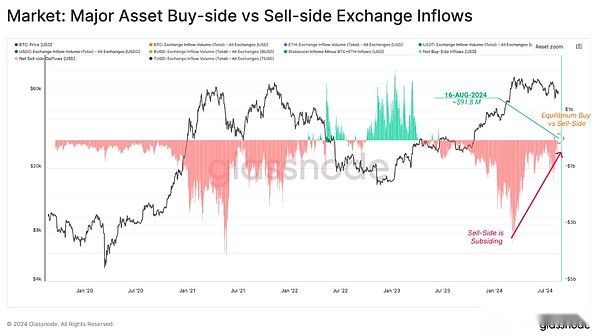

A continuación, podemos usar el principal indicador del comprador de activos y el vendedor, que está diseñado para identificar transferencias de capital según las preferencias de entrada de intercambio.Esto puede considerarse en el siguiente marco:

Los valores cercanos a cero indican un mecanismo neutral en el que las entradas del comprador son los mismos que las entradas del vendedor BTC+ETH.

Los valores positivos indican que existe un mecanismo neto del comprador en el que las entradas de los compradores de stablecoins exceden las entradas del vendedor de BTC+ETH.(verde)

Los valores negativos indican la existencia de un mecanismo de vendedor neto en el que la entrada del comprador de Stablecoins es menor que la entrada del vendedor BTC+ETH.(rojo)

La presión del vendedor ha disminuido desde marzo de 2024 y actualmente está registrando el primer punto de datos positivo desde junio de 2023 ($ 91.8 millones por día).

Titulares a largo plazo

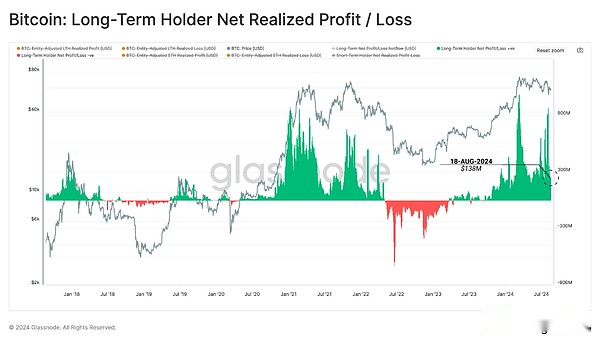

En el reciente entorno de mercado turbulento, los titulares a largo plazo fijan ganancias estables de $ 138 millones por día.Cada transacción coincide con los compradores y vendedores, resolviendo el problema de la oferta y el desequilibrio de la demanda a través de cambios de precios.

Por lo tanto, podemos inferir que la presión sobre los vendedores de LTH alrededor de $ 138 millones por día indica la necesidad de absorber la oferta y mantener los precios estables para obtener entradas diarias de capital.Aunque las condiciones del mercado son volátiles, los precios generalmente se han mantenido estables en los últimos meses, lo que indica que se alcanza cierto equilibrio.

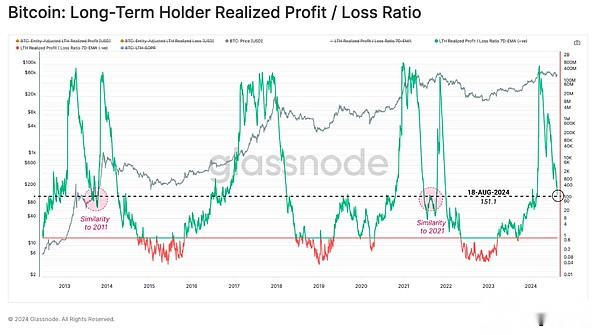

El índice real de ganancias/pérdidas de los titulares a largo plazo es un indicador que podemos usar para evaluar el comportamiento cíclico de este grupo.Notamos que a pesar de la fuerte caída en el indicador desde su pico, todavía estaba en un nivel alto.Esto sugiere que los inversores a largo plazo están refrescando las actividades de obtención de ganancias.

Vale la pena señalar que durante el período de ATH en marzo de 2024, el indicador alcanzó una altura similar a los máximos del mercado anterior.Durante los ciclos de 2013 y 2021, el indicador cayó a niveles similares antes de reanudar la tendencia alcista de precio.Sin embargo, en 2017-18, esta disminución fue unidireccional ya que el mercado entró en un mercado bajista dominado por pérdidas.

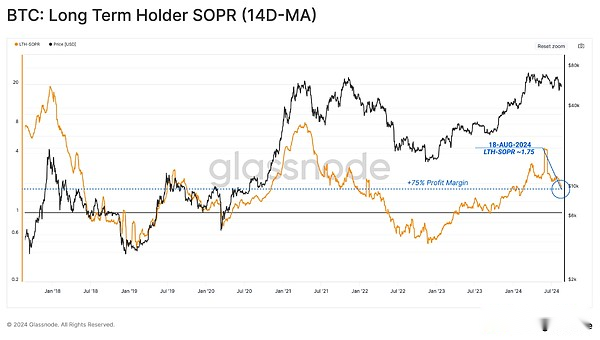

Desde la perspectiva de SOPR del titular a largo plazo, podemos ver que el margen promedio de ganancias para los bloqueos de tokens es de +75%, y LTH-SOPR todavía está en un nivel alto en este momento.

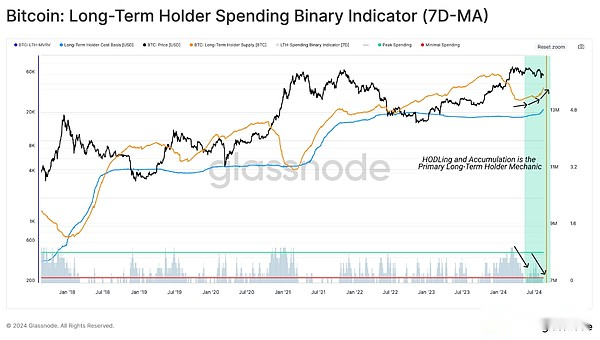

Usando nuestro indicador de gasto binario LTH, podemos ver la desaceleración en el gasto para los titulares de largo plazo mencionados anteriormente.

El suministro LTH está aumentando rápidamente rápidamente.Cuando consideramos que el umbral de 155 días para el estado LTH está cerca de la March Ath, esto indica que el suministro obtenido durante el aumento de ATH permanece en espera.Esto resalta que el comportamiento de retención excede significativamente el comportamiento del gasto.

Relevancia psicológica

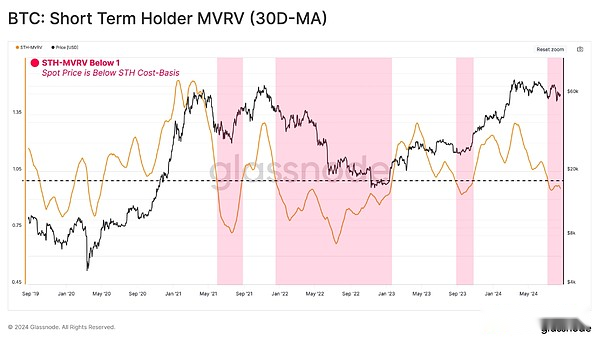

Volviendo al grupo opuesto, es decir, los titulares a corto plazo, podemos medir la intensidad del estrés financiero no realizado experimentado por los compradores en el futuro cercano.Podemos observar esta dinámica utilizando la métrica de relación STH-MVRV y aplicar un promedio de 30 días.

STH-MVRV se ha contraído recientemente por debajo del equilibrio de 1.0, lo que indica que el nuevo inversor promedio ahora tiene pérdidas no realizadas.

Durante un mercado alcista, los cortos períodos de pérdidas no realizadas son comunes.Sin embargo, los períodos en los que los precios de negociación STH-MVRV continúan disminuyendo por debajo de 1.0 pueden conducir a mayores posibilidades de pánico de los inversores y anunciar una tendencia del mercado bajista más severa.

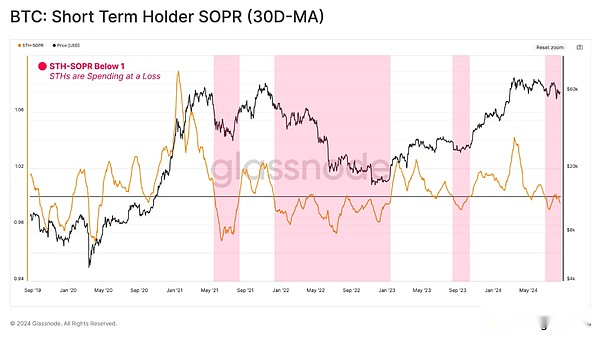

A medida que aumentan las pérdidas no realizadas, las expectativas de las ventas finales de los inversores también están creciendo.Tales eventos se caracterizan por bloquear pérdidas significativas al gastar fichas.

Cuando el comercio STH-SOPR está por debajo de 1.0, se puede ver que los nuevos inversores logran altas pérdidas en el mercado.

Desde esta perspectiva,También podemos ver que el comercio STH-SOPR está por debajo de 1.0, lo que indica que los nuevos inversores han alcanzado cierto nivel de actividad de fabricación de pérdidas.Esto sugiere además que el mercado está en un punto de decisión, con un precio ligeramente por debajo del punto de comodidad de STH.

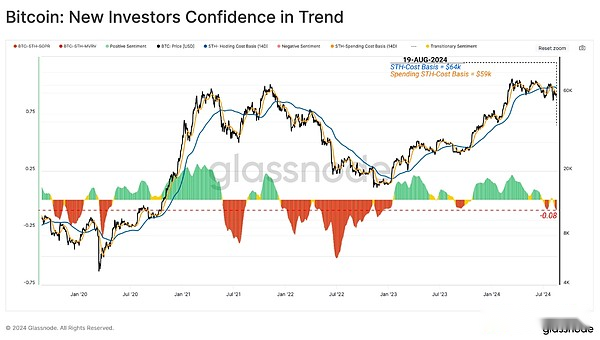

A pesar de la correlación entre actividades no realizadas y realizadas, los nuevos inversores pueden reaccionar exagerados a su cartera que tiene ganancias (o pérdidas) relativamente altas no realizadas.Esta reacción exagerada es una característica clave del mercado, y la reacción emocional de los inversores hace que logren ganancias (o pérdidas) excesivas en el punto de inflexión, formando tops locales y macro (o fondos).

La siguiente figura compara la base del costo de gastos para los nuevos inversores que deciden la transacción con la base de costo promedio para todos los inversores que aún poseen.La desviación entre estos dos indicadores proporciona información sobre el alcance de la reacción exagerada potencial.

Los ajustes de toros que vemos en nuestro ciclo actual han experimentado solo una ligera desviación entre el gasto y el costo de la base.Por lo tanto, se puede decir que a medida que el mercado cae por debajo de $ 50,000, puede ocurrir una reacción exagerada moderada.

Controlar el ciclo del inversor

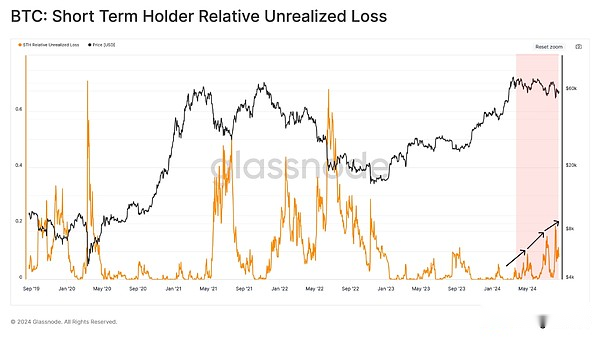

En la sección anterior, utilizamos indicadores MVRV y SOPR que tuvieron en cuenta la ganancia y pérdida general de los inversores.Esta sección analizará solo los tokens mantenidos y negociaron pérdidas.

Al evaluar los relativos indicadores de pérdida no cumplidos de los nuevos inversores, podemos medir directamente las presiones financieras no cumplidas que tienen los nuevos inversores.

Actualmente,Las pérdidas no realizadas siguen siendo relativamente bajas en relación con la capitalización de mercado de STH en comparación con los eventos de venta de ventajas históricas.Se puede decir que el rango de pérdidas de las tenencias del mercado es similar al ajuste anterior del mercado alcista.

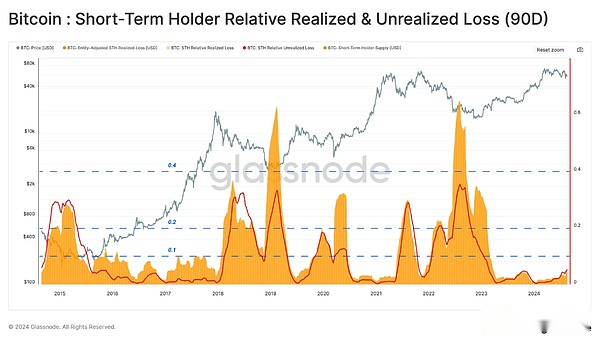

Sin embargo, cuando comparamos la acumulación de pérdidas no implementadas con pérdidas bloqueadas con tokens (pérdidas implementadas), podemos ver que esta correlación es divergente.Las pérdidas logradas son significativamente más altas, destacando la modesta reacción exagerada que describimos anteriormente.

Al evaluar las pérdidas acumuladas de 90 días logradas y las pérdidas promedio no realizadas para STH, podemos resaltar intuitivamente la fusión y la correlación entre estos dos indicadores.

Durante los mínimos de precios periódicos, la magnitud de las pérdidas realizadas y no realizadas tiende a elevarse entre el 10% y el 60% de las tenencias totales de STH.Según esta medida, la magnitud de las pérdidas no realizadas y realizadas sigue siendo relativamente pequeña en comparación con los eventos de formación inferiores principales anteriores.

Una analogía constructiva es la similitud entre la estructura actual y el ciclo 2016-2017, donde los indicadores relativos descritos están por debajo de un límite superior consistente de aproximadamente el 10%.

De esto, podemos decir,El golpe al sentimiento de los inversores puede no ser tan severo como parece.

Resumir

Debido a la incertidumbre generalizada entre los inversores del mercado, el capital continúa fluyendo a lo largo de la curva de riesgo, lo que resulta en una expansión significativa del dominio de Bitcoin., este activo principal actualmente representa el 56% del valor total de mercado.

A pesar de las tendencias turbulentas de precios,Los titulares a largo plazo siguen siendo firmes en su determinación, y están claramente inclinados a mantener y comprar tokens.por otro lado,Los titulares de corto plazo han llevado la gran mayoría de las pérdidas en la reciente recesión del mercado.a pesar de esto,El alcance de la pérdida de bloqueo indica que pueden haber reaccionado exageradamente a este evento.