Auteur: Cryptovizart, Ukuriaoc, Glassnode;

résumé

-

Bitcoin a récupéré sa base de coûts de titulaire à court terme (61 900 $) et 200DMA (63 900 $) après le taux de réduction de la Fed de 0,50%.

-

Après une période de sortie de capital nette, la pression confrontée aux détenteurs à court terme s’est légèrement détendue, les prix dépassent la base du coût.

-

Les nouveaux investisseurs montrent un certain degré de résilience et des pertes réelles relativement faibles, indiquant qu’elles sont confiantes dans la tendance globale à la hausse.

-

Le marché perpétuel à terme a montré une résurgence prudente, avec une demande augmentant progressivement, mais toujours en dessous du niveau du marché haussier fort.

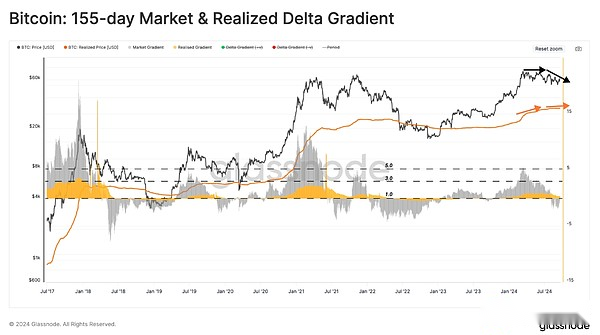

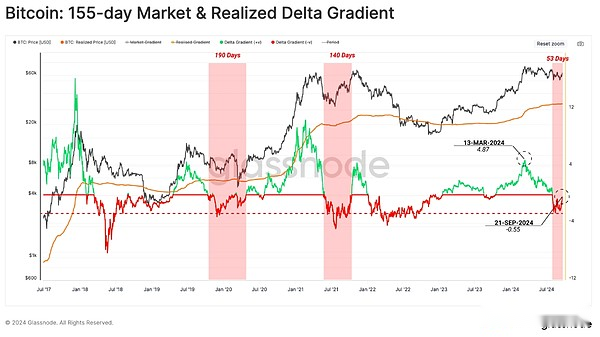

La transformation du gradient de marché

Après que le marché ait atteint sa marche ATH, les flux de capitaux dans le réseau Bitcoin ont ralenti, ce qui fait s’affaiblir l’élan des prix.Cela peut être confirmé en comparant le gradient lisse de 155 jours du prix (noir) avec le prix réel (rouge).

Ces dernières semaines, le gradient du marché est tombé à des valeurs négatives, tandis que le gradient de prix réel est positif, mais la tendance est faible.Cela montre que la baisse des prix au comptant est supérieure à l’intensité des sorties de capital.

La figure ci-dessous mesure la fraction Z de ces deux gradients.Les valeurs négatives peuvent être expliquées comme des périodes de demande relativement faible, entraînant une contraction continue des prix.

En utilisant cette métrique,Nous pouvons voir que la structure actuelle est très similaire à la période 2019-2020, le marché passant par une période de consolidation plus longue après un solide rebond au deuxième trimestre de 2019.

Nouveau flux de capital

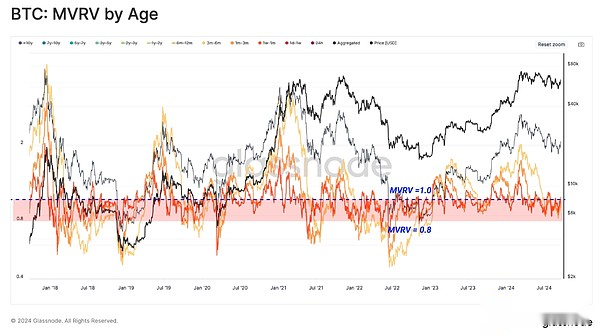

Depuis fin juin 2024, la phase de consolidation actuelle a augmenté les prix au comptant en dessous de la base de coûts de plusieurs sous-groupes de titulaires à court terme (rapport MVRV & lt; 1).Cela souligne comment les investisseurs subissent des pressions financières ces derniers temps et souffrent d’augmenter les pertes non réalisées.

Cependant,Bien que de nombreux nouveaux investisseurs aient des avoirs négatifs, leurs pertes non réalisées sont nettement inférieures à la vente de la mi-2021 et de l’accident covide en mars 2020.

Lorsque le marché entre une contraction à long terme, la diminution des rendements incitera les investisseurs à retirer à un prix inférieur pour réduire les pertes.Par conséquent, la base des coûts d’approvisionnement relativement jeune sera inférieure au prix au comptant.L’offre de titulaires à court terme est repensée à un prix inférieur, qui peut être décrit comme une sortie de capital nette de l’écosystème Bitcoin.

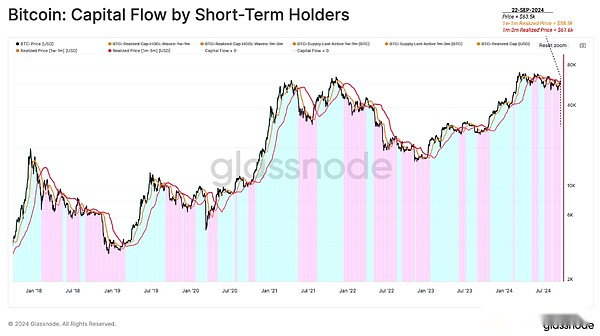

Pour mesurer la direction et l’intensité des flux de capitaux du point de vue des nouveaux investisseurs, nous avons construit un indicateur pour comparer la base du coût des deux sous-groupes (1W-1M comme trajectoire rapide et 1m-3m comme trajectoire lente).

-

La sortie des capitaux (bleu) Dans la tendance à la baisse du marché, la base du coût du plus jeune jeton (1W-1M rouge) est abaissée plus rapidement que celle du groupe d’âge plus âgé (1m-3m rouge).Cette structure indique que la direction globale des flux de capital est négative et que l’intensité de cette sortie est proportionnelle à l’écart entre ces trajectoires.

-

Les entrées de capital (bleu) dans la tendance à la hausse du marché, la base de coûts des jetons plus jeunes s’étend plus rapidement que celle de l’ancien groupe d’âge de pièces.Cela suggère que le taux des entrées de capital est proportionnel à la divergence entre ces trajectoires.

La base de coûts des jetons plus récents est actuellement inférieure à celle des jetons plus anciens, ce qui indique que le marché connaît un mécanisme de sortie net.En utilisant cet indicateur,Les inversions durables du marché peuvent être dans les premiers stades de la formation d’un élan positif.

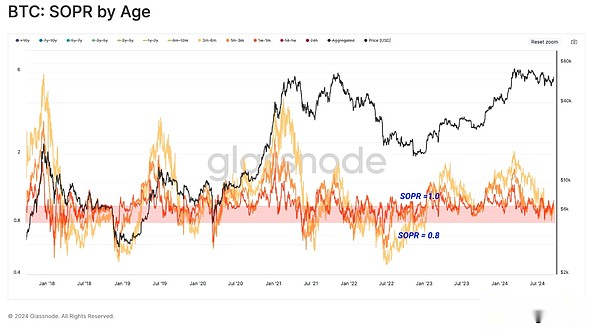

La confiance des nouveaux investisseurs

À mesure que les pertes non réalisées des nouveaux investisseurs qui leur sont détenus lors des ajustements du marché augmentent, leur tendance à se rendre à leur perdition lorsqu’ils perdent.Les statistiques montrent queLes détenteurs à court terme sont plus sensibles à la volatilité, ce qui fait que leur comportement aide à suivre les points d’inflexion du marché.

Lorsqu’ils sont vérifiés avec MVRV par âge, les indicateurs SOPR par âge montrent presque le même comportement.Cela confirme que les nouveaux investisseurs sont à la fois dans un état de perte et sous pression pour concrétiser ces pertes.

Nous pouvons également évaluer l’intensité de la réponse des détenteurs à court terme aux changements de sentiment du marché.

La différence entre la base du coût des nouveaux investisseurs qui consomment (rouge) et la base de coûts de tous les nouveaux investisseurs (bleu) reflètent leur confiance globale.Lorsqu’il est standardisé grâce aux prix au comptant, ce biais nous permet de mettre en évidence des périodes dans lesquelles les nouveaux investisseurs réagissent de manière excessive à des bénéfices ou des pertes extrêmement réalisés extrêmement élevés.

Les nouveaux investisseurs qui ont acheté des jetons au cours des 155 derniers jours ont montré une confiance du marché plus élevée que la «tendance baissière» précédente.Par rapport à la base du coût qu’ils détiennent, la perte de ce groupe de personnes enfermé est encore relativement faible.

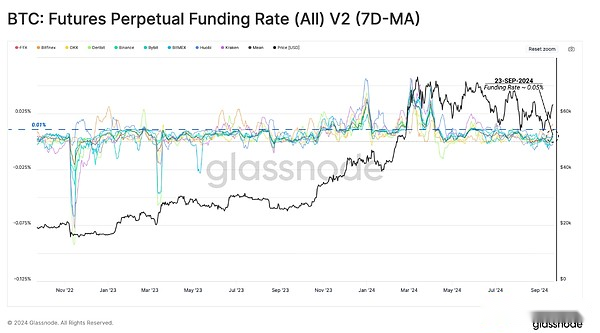

Longue prime de contrat perpétuel

Nous pouvons utiliser le marché perpétuel des contrats à terme pour ajouter une autre dimension à notre enquête sur la confiance des nouveaux capitaux dans la tendance à la hausse.Premièrement, nous utilisons les taux de financement des contrats perpétuels à terme (7D-MA) pour montrer que les spéculateurs sont prêts à payer des taux plus élevés pour prendre un effet de levier sur des positions longues.

Étant donné que la valeur du taux de financement de 0,01% est la valeur d’équilibre de nombreux échanges, nous considérons les écarts supérieurs à ce niveau comme le seuil de sentiment haussier.Le récent rebond des prix s’accompagne de la tendance à la hausse de la chaleur relative sur le marché perpétuel des contrats pour les taureaux à tirer parti.Cela a passé le taux de financement moyen hebdomadaire à 0,05%.

Bien que ce soit au-dessus du niveau d’équilibre,Il n’est pas encore possible d’indiquer que le degré de demande biaisée sur le marché perpétuel des contrats est solide ou excessif.

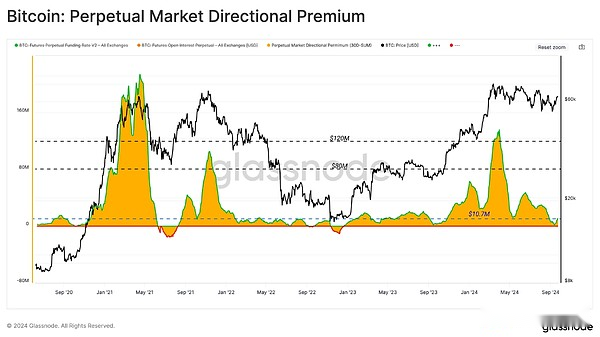

Si nous calculons la prime mensuelle cumulative payée par de longs contrats aux shorts au cours des 30 derniers jours, nous pouvons voir que le coût total de l’effet de levier près de l’ATH en mars est d’environ 120 millions de dollars par mois.

À la mi-septembre, l’indicateur avait chuté à 1,7 million de dollars par mois et a maintenant légèrement atteint 10,8 millions de dollars par mois.En conséquence, la demande de levier long a augmenté au cours des deux dernières semaines, mais est toujours bien en dessous du niveau de janvier 2023.Cela indique que le marché s’est considérablement refroidi au cours de cette période d’ajustement.

Résumer

Le marché du Bitcoin a été dans une longue phase de consolidation, qui rappelle la période de la fin de 2019 au début de 2020.Les entrées de capitaux au réseau Bitcoin ont ralenti depuis son record en mars, ce qui remet en question la rentabilité des détenteurs à court terme.

Cependant, malgré une période d’écoulement des capitaux nets locaux, la confiance des nouveaux investisseurs dans le marché reste très forte.Au cours des dernières semaines, de longues préférences sur le marché perpétuel à terme ont également connu une augmentation très modérée.

Dans l’ensemble, cela dépeint l’image d’un refroidissement du marché de la volatilité excessive en mars, sans casser le sentiment de nombreux nouveaux investisseurs de Bitcoin.