Autor: Cryptovizart, Ukuriaoc, Glassnode;

resumen

-

Bitcoin ha recuperado su base de costos de titular a corto plazo ($ 61,900) y 200DMA ($ 63,900) después de la tasa de recorte de la Fed en un 0,50%.

-

Después de un período de salida de capital neto, la presión que enfrenta los titulares a corto plazo ha disminuido ligeramente a medida que los precios aumentan por encima de la base de costos.

-

Los nuevos inversores muestran cierto grado de resiliencia y pérdidas reales relativamente pequeñas, lo que indica que confían en la tendencia alcista general.

-

El mercado de futuros perpetuos mostró un resurgimiento cauteloso, con una demanda aumentando gradualmente, pero aún por debajo del nivel durante el fuerte mercado alcista.

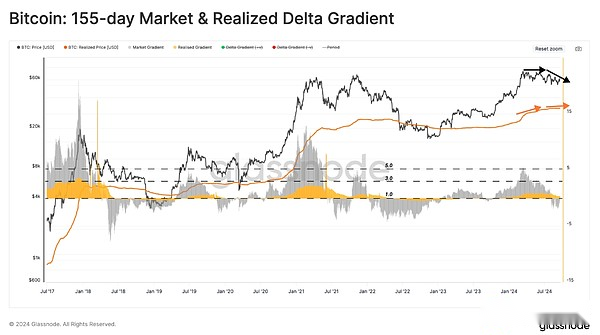

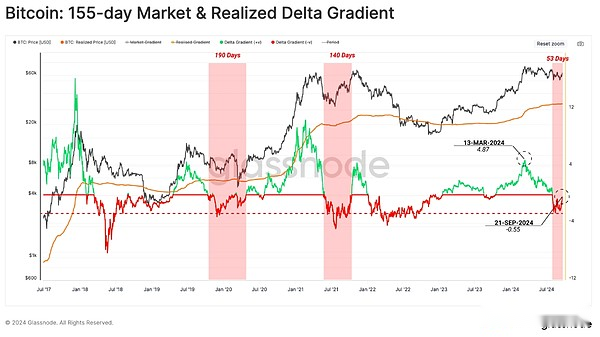

La transformación del gradiente del mercado

Después de que el mercado llegó a su March Ath, el capital fluye hacia la red de bitcoins se desaceleró, lo que provocó que el impulso del precio se debilitara.Esto se puede confirmar comparando el gradiente suave de 155 días del precio (negro) con el precio real (rojo).

En las últimas semanas, el gradiente del mercado ha caído a valores negativos, mientras que el gradiente de precios real es positivo, pero la tendencia es baja.Esto muestra que la disminución de los precios spot es mayor que la intensidad de las salidas de capital.

La siguiente figura mide la fracción Z de estos dos gradientes.Los valores negativos pueden explicarse como períodos de demanda relativamente débil, lo que resulta en una contracción continua de los precios.

Usando esta métrica,Podemos ver que la estructura actual es muy similar al período 2019-20, con el mercado pasando por un período de consolidación más largo luego de un fuerte rebote en el segundo trimestre de 2019.

Nuevo flujo de capital

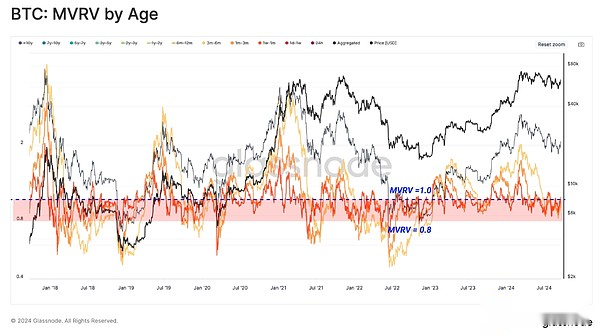

Desde finales de junio de 2024, la fase de consolidación actual ha impulsado los precios de los puntos por debajo de la base de costos de varios subgrupos de titular a corto plazo (relación MVRV y LT; 1).Esto destaca cómo los inversores están bajo presión financiera en los últimos tiempos y sufren pérdidas crecientes no realizadas.

Sin embargo,Aunque muchos inversores nuevos tienen tenencias negativas, sus pérdidas no realizadas son significativamente más bajas que la venta masiva de mediados de 2011 y el accidente covid en marzo de 2020.

Cuando el mercado entra en una contracción a largo plazo, los rendimientos decrecientes provocarán que los inversores cobren a un precio más bajo para reducir las pérdidas.Por lo tanto, la base de costo de suministro relativamente joven será menor que el precio spot.El suministro de titular a corto plazo se repite a un precio más bajo, que puede describirse como una salida de capital neta del ecosistema de bitcoin.

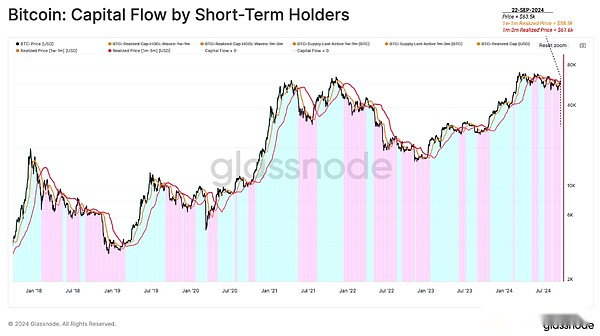

Para medir la dirección e intensidad de los flujos de capital desde la perspectiva de los nuevos inversores, construimos un indicador para comparar la base de costo de los dos subgrupos (1W-1m como trayectoria rápida y 1 m-3m como trayectoria lenta).

-

La salida de capital (azul) en la tendencia a la baja del mercado, la base de costo del token más joven (rojo 1W-1 m) se reduce más rápido que el del grupo de edad mayor (rojo de 1 m-3m).Esta estructura indica que la dirección general de los flujos de capital es negativa, y la intensidad de esta salida es proporcional a la desviación entre estas trayectorias.

-

Las entradas de capital (azul) en la tendencia ascendente del mercado, la base de costos de los tokens más jóvenes se expande más rápido que la del antiguo grupo de edad de las monedas.Esto sugiere que la tasa de entradas de capital es proporcional a la divergencia entre estas trayectorias.

La base de costos de los tokens más nuevos es actualmente más baja que la de los tokens más antiguos, lo que indica que el mercado está experimentando un mecanismo neto de salida.Usando este indicador,Las reversiones de mercado sostenibles pueden estar en las primeras etapas de formar un impulso positivo.

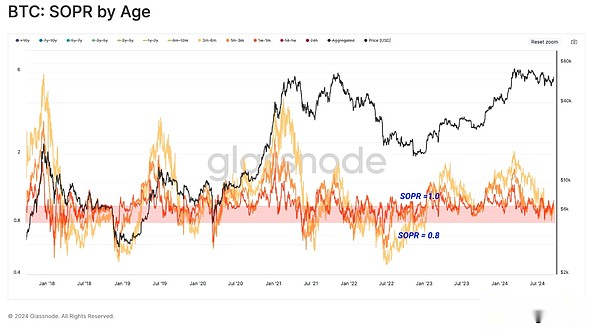

La confianza de los nuevos inversores

A medida que aumentan las pérdidas no realizadas de los nuevos inversores que poseen durante los ajustes del mercado, también lo hace su tendencia a rendirse cuando pierden.Las estadísticas muestran queLos titulares a corto plazo son más sensibles a la volatilidad, lo que hace que su comportamiento ayude a rastrear los puntos de inflexión del mercado.

Cuando se verifican con MVRV por edad, los indicadores SOPR por edad muestran casi el mismo comportamiento.Esto confirma que los nuevos inversores están en un estado de pérdida de pérdidas y bajo presión para concretar estas pérdidas.

También podemos evaluar la intensidad de la respuesta de los titulares a corto plazo a los cambios en el sentimiento del mercado.

La diferencia entre la base de costos de los nuevos inversores que consumen (rojo) y la base de costos de todos los nuevos inversores (azul) refleja su confianza general.Cuando están estandarizados a través de los precios spot, este sesgo nos permite resaltar períodos en los que los nuevos inversores reaccionan de forma exagerada a ganancias o pérdidas no realizadas extremadamente altas.

Los nuevos inversores que han comprado tokens en los últimos 155 días han demostrado una mayor confianza del mercado que la «tendencia bajista» anterior.En comparación con la base de costos que tienen, la pérdida de este grupo de personas encerradas sigue siendo relativamente baja.

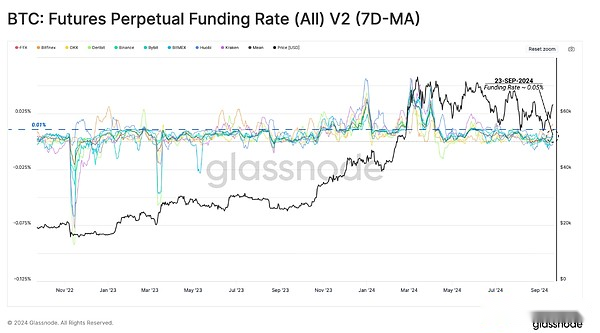

Premio de contrato perpetuo largo

Podemos usar el mercado de futuros de contratos perpetuos para agregar otra dimensión a nuestra encuesta de nueva confianza de capital en la tendencia al alza.Primero, utilizamos las tasas de financiación del contrato perpetuo de futuros (7D-MA) para demostrar que los especuladores están dispuestos a pagar tasas más altas para aprovechar las posiciones largas.

Teniendo en cuenta que el valor de la tasa de financiación del 0.01% es el valor de equilibrio de muchos intercambios, consideramos las desviaciones por encima de este nivel como el umbral para el sentimiento alcista.El reciente rebote de precios se acompaña de la tendencia relativa al alza en el mercado de contratos perpetuos para que los toros aprovechen.Esto ha llevado la tasa de financiamiento promedio semanal a 0.05%.

Aunque esto está por encima del nivel de equilibrio,Todavía no es posible indicar que el grado de demanda de sesgo largo en el mercado de contratos perpetuos es fuerte o excesivo.

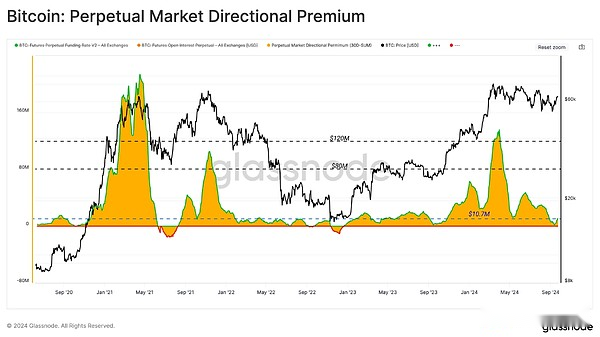

Si calculamos la prima mensual acumulativa pagada por largos contratos a cortos en los últimos 30 días, podemos ver que el costo total de apalancamiento cerca de ATH en marzo es de aproximadamente $ 120 millones por mes.

A mediados de septiembre, el indicador se había desplomado a $ 1.7 millones al mes y ahora ha aumentado un poco a $ 10.8 millones al mes.Como resultado, la demanda de apalancamiento largo ha aumentado en las últimas dos semanas, pero todavía está muy por debajo del nivel de enero de 2023.Esto indica que el mercado se ha enfriado significativamente durante este período de ajuste.

Resumir

El mercado de Bitcoin ha estado en una larga fase de consolidación, que recuerda el período desde finales de 2019 hasta principios de 2020.Las entradas de capital a la red de Bitcoin se han ralentizado desde su récord en marzo, desafiando la rentabilidad de los titulares a corto plazo.

Sin embargo, a pesar de un período de salida de capital neto local, la confianza de los nuevos inversores en el mercado sigue siendo muy fuerte.En las últimas semanas, las largas preferencias en el mercado de futuros perpetuos también han visto un aumento muy moderado.

En general, esto pinta una imagen de un mercado que se enfría de la volatilidad excesiva en marzo, sin romper el sentimiento de muchos nuevos inversores de Bitcoin.