المؤلف: Ukuriaoc ، Cryptovizart ، Glassnode ؛

ملخص:

-

على الرغم من حركة الأسعار المربكة ، تظل ربحية المستثمرين قوية ، مع متوسط ربح غير محقق يبلغ حوالي 120 ٪ لكل رمز.

-

جانب الطلب كافٍ لامتصاص ضغط البائع وتجريد هودلر ، ولكن ليس بما يكفي لتعزيز المزيد من النمو الصعودي.

-

يستمر التداول الفوري والمراجحة ، وخاصة الزيادة في المتداولين المؤسسيين ، مما يعزز مؤقتًا توقعات تداول النطاق.

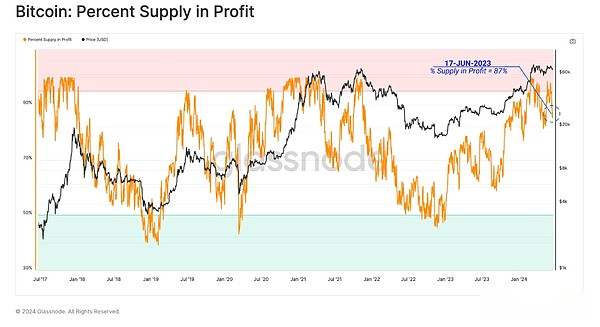

لا تزال ربحية السوق قوية

تميل تقلبات الأسعار الأفقية إلى أن تتجلى كملل للمستثمرين واللامبالاة ، والذي يبدو أنه رد الفعل السائد لجميع أسواق البيتكوين.يتم دمج سعر BTC ضمن نطاق التداول الناضج.يظل المستثمرون في وضع مواتين عمومًا ، حيث يكون أكثر من 87 ٪ من العرض المتداول مربحًا ، مع قاعدة التكلفة أقل من الأسعار الفورية.

باستخدام مؤشر MVRV ، يمكننا تقييم مقياس الأرباح غير المحققة التي يحتفظ بها المستثمرون العاديون.

حاليًا ، تبلغ الأرباح غير المحققة التي تحتفظ بها الرموز العادية حوالي 120 ٪ ، وهو أمر نموذجي لتداول السوق السابق بالقرب من ATH في الدورة السابقة.لا تزال نسبة MVRV أعلى من خط الأساس السنوي ، مما يشير إلى أن الاتجاه الصعودي الكلي لا يزال دون تغيير.

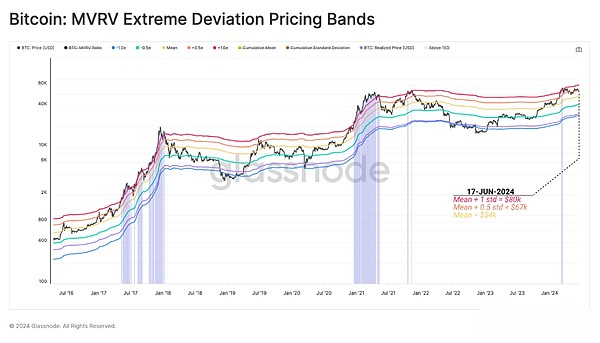

يمكننا استخدام نسبة MVRV لتحديد نطاقات التسعير لتقييم الانحرافات القصوى في ربحية المستثمر بالنسبة إلى المتوسط طويل الأجل.تاريخياً ، يتوافق اختراق الانحراف المعياري 1 مع قمة ماكرو طويلة الأجل.

حاليًا ، تقوم أسعار BTC بتثبيت وتوحيد في حدود 0.5 إلى 1 انحراف معياري.يبرز هذا مرة أخرى أنه على الرغم من ظروف السوق الأخيرة ، لا يزال المستثمرون العاديون يحصلون على أرباح عالية من الناحية الإحصائية.

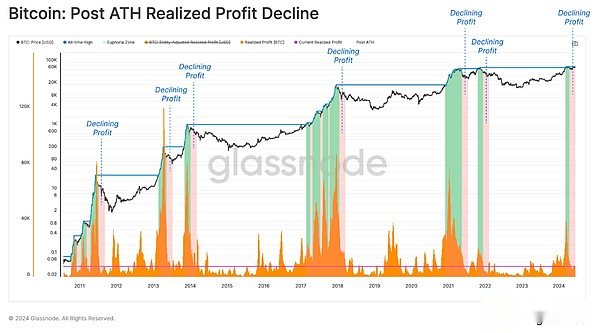

عندما اندلع السوق بشكل حاسم في عام 2021 ATH ، ظهر عدد كبير من تخصيصات المستثمرين ، مدفوعًا بشكل رئيسي من قبل مجموعة حاملي طويلة الأجل.هذا يعكس ربحًا كبيرًا ، مما يساعد على زيادة التداول النشط والسيولة.

عادة ، بعد ATH الجديد ، يحتاج السوق إلى متسع من الوقت لدمج وهضم زيادة العرض.مع تأسيس الرصيد ، يؤدي ذلك إلى انخفاض في الأرباح المحققة وضغط البائع.

انخفاض ضغط البائع وسحب الأرباح سيقلل بشكل طبيعي من مقاومة السوق.على الرغم من هذا ،لم تتمكن أسعار BTC من الحفاظ على زخم تصاعدي كبير منذ شهر مارس.هذا يدل على أنه على الرغم من أن جانب الطلب مستقر بما يكفي للحفاظ على تقلبات نطاق السوق ، فإن النمو النهائي لا يكفي لإعادة تأسيس الزخم الصعودي.

حجم التداول بطيء

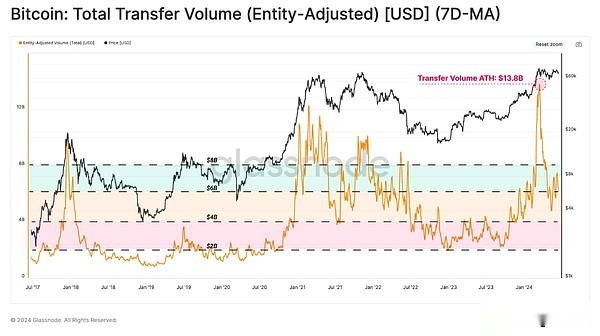

على الرغم من أن المستثمرين لديهم ربحية جيدة ،بعد الوصول إلى مستويات قياسية ، انخفض حجم المعاملات التي تمت معالجتها ونقلها على شبكة Bitcoin بشكل حاد.هذا يسلط الضوء على ضعف الرغبة المضاربة وتكثيف تردد السوق.

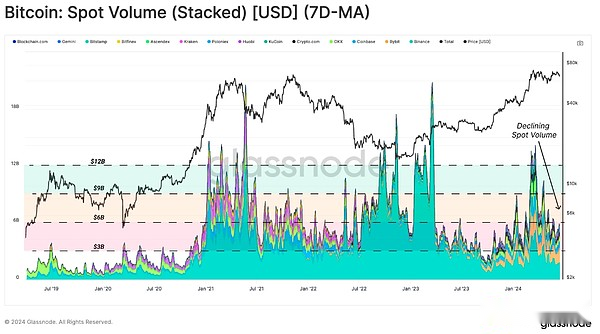

يمكن أيضًا ملاحظة المواقف المماثلة عند تقييم أحجام التداول الفوري على البورصات المركزية الرئيسية.هذا يدل على وجود علاقة قوية بين حجم تسوية الشبكة على السلسلة وحجم المعاملات ، مما يعكس ملل المستثمرين.

يمكن أيضًا ملاحظة المواقف المماثلة عند تقييم أحجام التداول الفوري على البورصات المركزية الرئيسية.هذا يدل على وجود علاقة قوية بين حجم تسوية الشبكة على السلسلة وحجم المعاملات ، مما يعكس ملل المستثمرين.

انخفض نشاط التبادل بشكل حاد

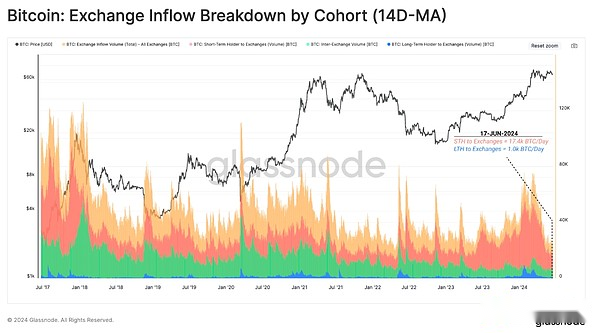

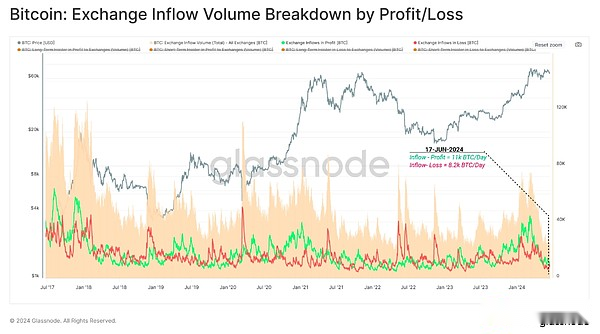

في أعمق ، يمكننا التحقق من التدفقات على السلسلة على التبادلات المقومة في BTC ، ولاحظنا مرة أخرى انخفاضًا كبيرًا في النشاط.

حاليًا ، يرسل حامليهم على المدى القصير حوالي 17400 BTC إلى التبادل كل يوم.ومع ذلك ، فإن هذا أقل بكثير من ذروة 55000 BTC/يوم مسجل عندما وصل السوق إلى 73000 دولار في مارس ، عندما أصبحت مستويات المضاربة مرتفعة للغاية.في المقابل ، يتدفق أصحاب الحمل على المدى الطويل إلى التبادلات منخفضة نسبيًا ، مع تدفق تافهة فقط من 1000+ BTC في اليوم.

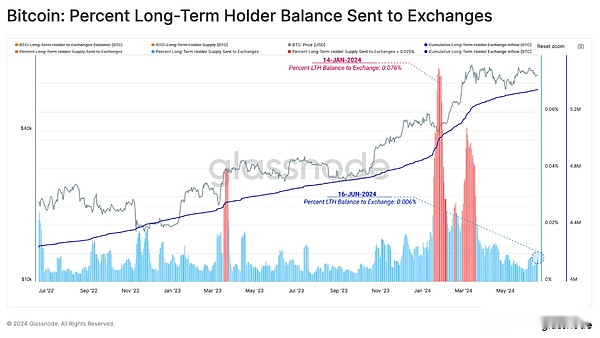

يمكننا أن نرى بصريًا انخفاضًا حادًا في نشاط المستثمر LTH من خلال النسبة المئوية لأرصدة حامل طويلة الأجل تم إرسالها إلى البورصة.

يرسل LTH أقل من 0.006 ٪ من إجمالي حيازاتها إلى البورصة ، مما يشير إلى أن المجموعة قد وصلت إلى توازن وتتطلب أسعارًا أعلى أو أقل لتحفيز المزيد من الإجراءات.

في الوقت الحالي ، تعد عمليات نقل الرمز المميز التي تحقق أرباحًا (11000 BTC) أكثر من عمليات النقل الرمزية التي تجعل الخسارة (8200 BTC).هذا يشير إلى أنه على الرغم من الحجم الصغير نسبيًا ، هناك ميل إلى أن يهيمن على الربح بشكل عام.

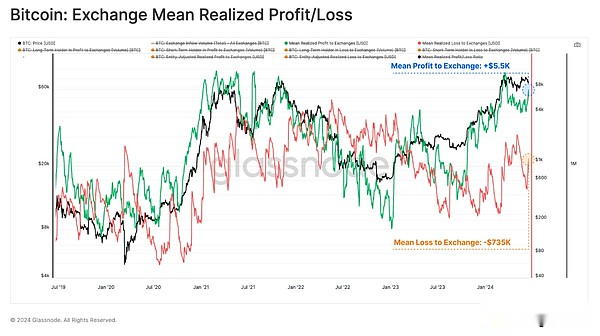

في الوقت الحالي ، يدرك متوسط الرموز المرسلة إلى البورصة ربحًا قدره حوالي 55000 دولار وخسارة قدرها -735 ، على التوالي.هذا يجعل متوسط الربح أعلى 7.5 مرة من الخسارة ، مع تسجيل 14.5 ٪ فقط من أيام التداول نسبة أعلى.

هذا يعنىلا يزال Hodlers يتصاعد ، والطلب يكفي لاستيعاب ضغط البائع ، ولكن ليس بما يكفي لرفع أسعار السوق.هذا يشير إلى أن هيكل السوق أكثر فائدة للتجار واستراتيجيات التحكيم من استراتيجيات تداول الاتجاه والاتجاه.

المعاملات الأساسية للنقد والمراجحة

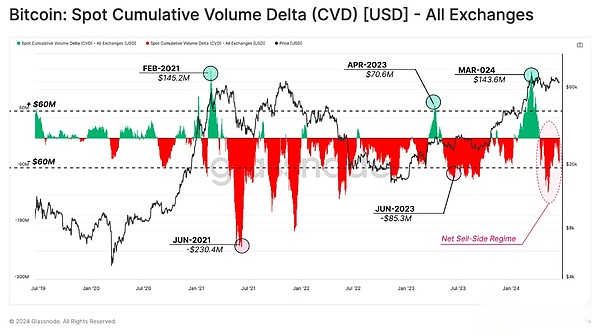

أداة أخرى تسمح لنا بوصف السوق الفورية هي زيادة حجم التراكمية (CVD).يصف هذا المؤشر الانحراف الصافي بين حجم الشراء وحجم البيع لمستلم السوق بالدولار الأمريكي.

في الوقت الحالي ، يهيمن صافي البائع على السوق الفوري ، لكن السوق لا يزال في الجوانب.وهذا يتفق مع الرأي أعلاه ، أي أن جانب الطلب يعادل تقريبًا ضغط البائع ، مما يجعل السوق يتقلب في النطاق.

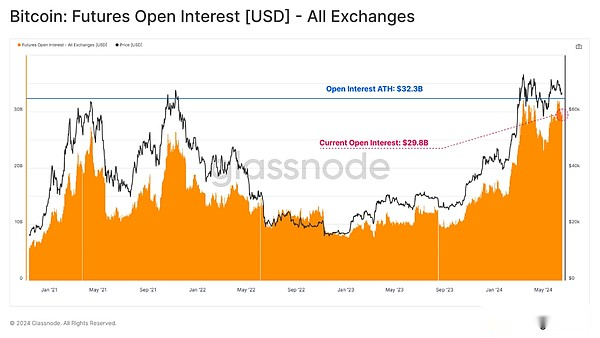

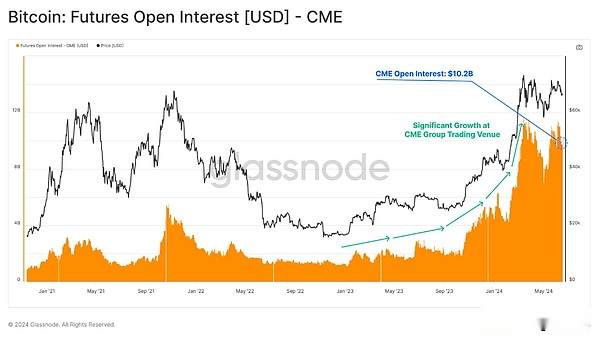

عند تقييم سوق العقود الآجلة ، لاحظنا أن عقود الفائدة المفتوحة تستمر في الارتفاع ، والتي تتجاوز حاليًا 30 مليار دولار ، أي أقل بقليل من أعلى مستوى سابق.ومع ذلك ، كما هو موضح في WOC-23 ، يرتبط جزء كبير من هذا العقد المفتوح بالبقعة المحايدة في السوق والتجارة في المراجحة.

في الأسواق ذات النطاق المتقلبة ، قد تعني الزيادة في العقود المفتوحة زيادة في استراتيجيات التقلبات ، حيث يمكن للتجار الحصول على أقساط من المقايضات الدائمة والعقود الآجلة وأسواق الخيارات.

تبرز الزيادة الحادة في العقود غير المغلقة على تبادل شيكاغو التجاري المشاركة المتزايدة للمستثمرين المؤسسيين.تمتلك شركة Chicago Mercantile Exchange حاليًا أكثر من 10 مليارات دولار من العقود المفتوحة ، حيث تمثل ما يقرب من ثلث حصة السوق العالمية.

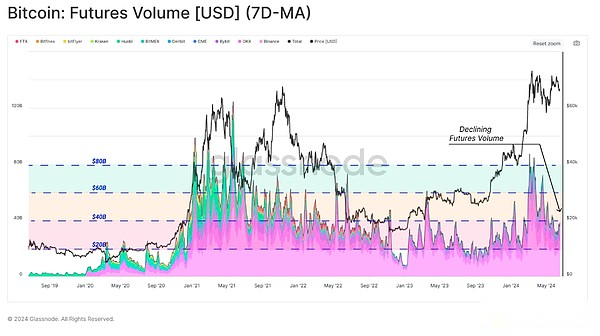

في تناقض حاد مع الزيادة في المواقف المفتوحة ،أظهرت أحجام التداول الآجلة انخفاضًا مشابهًا بنفس طريقة نقل الأسواق الفورية والتحويلات على السلسلة.هذا يشير إلى أن الفائدة المضاربة منخفضة نسبيا ، في حين أن مواقف التداول والمراجحة الثابتة تهيمن.

لخص

على الرغم من السوق المتقلبة ،لا يزال المستثمرون العاديون في البيتكوين مربحة بشكل أساسي.ومع ذلك ، فقد انخفض حسم المستثمرين ، وحجم التداول في الفضاء ، وأسواق المشتقات والمستوطنات على السلسلة قد تقلصت كلها.

يبدو أن الطلب والبائعين قد حققوا توازنًا ، مما أدى إلى أسعار مستقرة نسبيًا وتقليل التقلبات بشكل كبير.أدى ركود اتجاهات السوق إلى أن يشعر المستثمرين بدرجة معينة من الملل واللامبالاة والتردد.تاريخيا ، هذا يدل على ذلكبغض النظر عن الاتجاه الذي تتواجد فيه ، فهو شرط ضروري لتحفيز الجولة التالية من أنشطة السوق.