著者:ukuriaoc、cryptovizart、Glassnode

まとめ

-

ビットコイン資産の純資本流入は大幅に冷却されており、投資家にとって利益と損失のイベントはほとんどありません。

-

損失イベントは、ほぼ完全に短期ホルダーグループに関連しています。

-

ただし、グループが保有する供給の大部分は、少なくとも155日間の保有時間がある長期保有者に変身しています。

-

永続的なスワップ市場での投機は完全なリセットを受けており、投機的な関心と長いレバレッジが冷却されていることを示しています。

流動性

ビットコイン資産への純資本流入は、過去数ヶ月で減速し始めています。これは、投資家の利益と損失の間に一定のバランスがあることを示しています。

ビットコイン市場での資本流入はめったに穏やかではなく、今日の89%よりも資本流入が大きくなることはめったにないことに注意してください(損失が支配的なベア市場を除く)。また、同様の非アクティブ期間が将来のボラティリティの大幅な増加に先行する傾向があることも注目に値します。

実際の時価総額は6億1,90億ドルのATHであり、2022年12月に設定された15,000ドルの最低値以来、純流入は217億ドルに達しています。

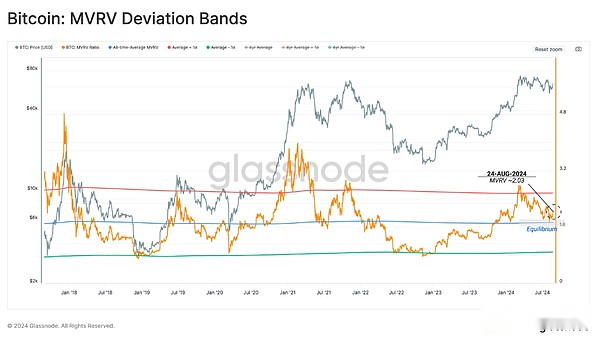

MVRV比率は、投資家の平均未実現の利益を測定できる強力なツールです。

MVRV比は、過去2週間で過去の平均1.72をテストしました。歴史的に、この重要なレベルは、マクロブルマーケットとベア市場の動向との間の転換点を示していました。取引日の約51%が平均を超えて閉鎖されました。

これは示しています投資家の収益性は基本的にバランスの取れた立場に戻り、ETFの発売後の興奮と熱意は完全に冷却されました。

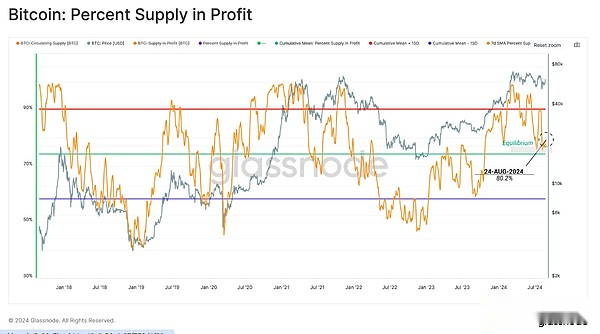

利益指標の供給の割合も同様の状況を反映しており、これは世界的な収益性を供給することを読むことを提供します。

MVRV比と同様に、この振動指数はその長期平均に復元されています。このレベルの同様の再テストは、2016年後半、2019年のボラティリティ期間中、および2021年半ばの売却期間中に以前に発生しました。

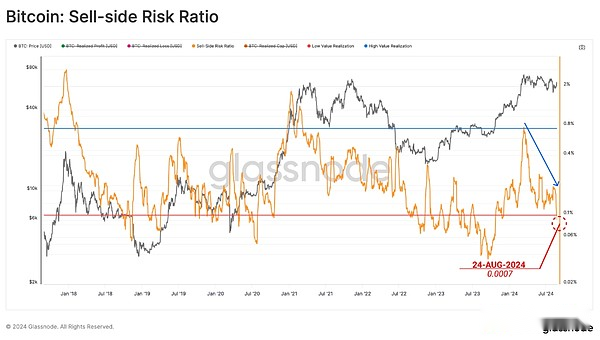

売り手のリスク比は、市場によって達成される平衡のレベルを評価できるもう1つの強力なツールです。次のフレームワークの下でこのインジケーターを考慮することができます。

-

高い価値は、投資家がトークンの利益または損失を費やしていることを示しています。この状況は、市場がバランスを再調整する必要がある可能性があり、通常、高ボラティリティ価格アクションの後に発生することを示唆しています。

-

値が低いことは、ほとんどのトークンが侵入のコストベースに比較的近くに費やしていることを示しており、一定のレベルのバランスに達したことを示しています。この状況は通常、現在の価格帯の「利益と損失」が使い果たされていることを示しており、通常、低ボラティリティ環境を説明しています。

現在のところ、売り手のリスク比は低下しており、オンチェーン転送のほとんどがトークンを元の取得価格に近づけてトークンを転送することを示しています。以前に導入された指標と同様に、これはボラティリティの強化の新しい状態を示しています。

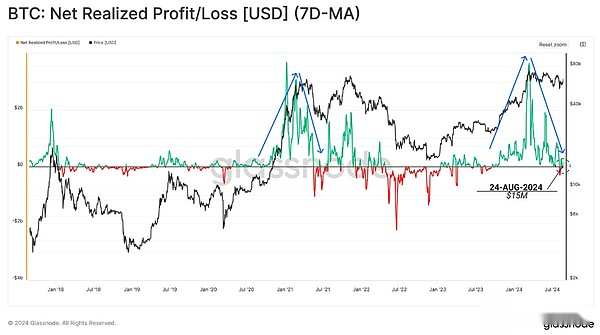

短期的な圧力

これらの利益を上げて損失を加える活動を深く研究しているため、ネットが実現した利益/損失が減少していることがわかります。

純利益/損失は現在1日あたり1500万ドルであり、3月に市場が73,000ドルに達したときの36億ドルの資本流入とはかけ離れています。通常、インジケーターは、変曲点の近くのニュートラルレベルに戻ります。たとえば、トレンドが継続したり、マクロの弱気傾向に戻ったりするなどです。

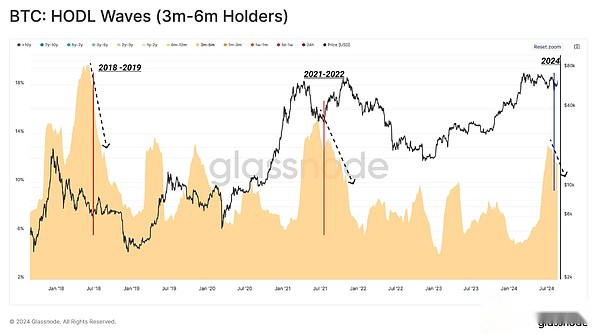

3月に記録的な高値を記録した後、横向きの価格の動きを変える数ヶ月で新しい投資家の信頼がテストされました。このプロセス中、3ヶ月から6か月の年齢範囲内で、ビットコインの供給が大量に厳密に制御されています。

歴史的に、この3〜6ヶ月の年齢の供給は、通常はその後の調整中に、主要市場のピークの直後にピークに達することがよくあります。これらの新しい投資家の何人かは、不安定な条件下で保持し続け、最終的には長期投資家になることにしました。他の多くの人は位置を終了し、損失を実現します。

現在のところ、3〜6か月のトークンは、循環供給の12.5%以上を占めており、その構造は2021年半ばの売却に似ていますが、2018年のベア市場のピークにも似ています。

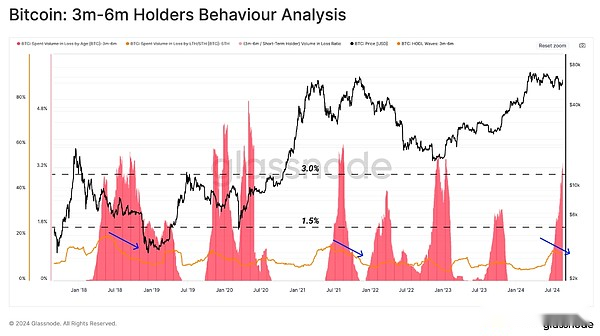

次のチャートは、このグループをさらに分解し、3〜6か月の期間に保持されている供給を損失に比較することを目的としています。(ドット)に表示される3〜6か月の保有供給から始めてから、そのグループ(キューブ)に転送される損失の数を重ねます。

このことから、7月上旬から損失イベントが大幅に増加している一方で、総供給が減少し始めていることを観察できます。規模の観点から、この売却の規模は、過去の主要な市場ターニングポイントに似ています。

供給は、まだコインを保持するというこの時期に、長期保有国への入りに近づいています。つまり、統計的には、これらのトークンが1日に費やされる可能性は低くなります。

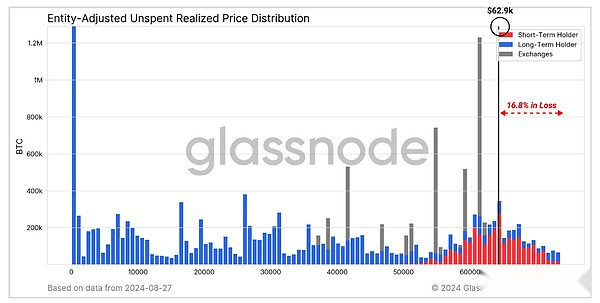

トークンのLTH州への移行を視覚化する別の方法は、長期保有者と短期保有者を区別するURPDメトリックを使用することです。ここでは、 +480K BTCを超える取得価格が現在のスポット価格よりも高いことがわかります。現在、LTH供給(ブロック)として分類されています。

これはまた、これらのLTHトークンが現在未実現の損失状態にあることを意味します。

短期変化可能

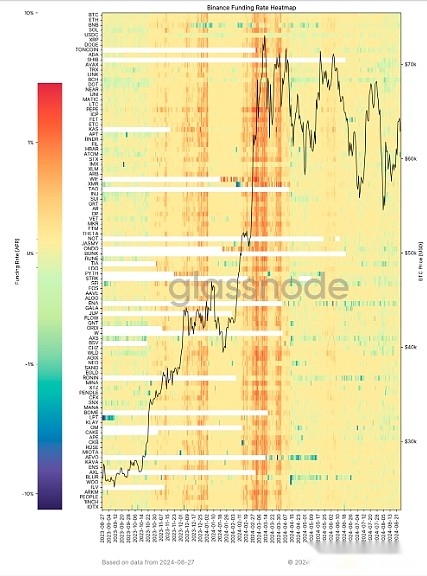

最後のセクションでは、ビットコイン市場での投機的およびレバレッジ需要の解釈を提供する永続的なスワップ市場の分析を追加します。

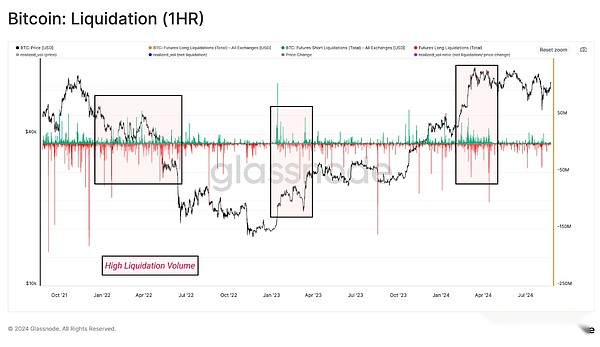

全体、特に3月の史上最高の設定の興奮に関連して、ここ数ヶ月で除去量が大幅に低下しました。これは、投機的な需要が減少したことを示しており、現在の市場メカニズムがスポットにより焦点を合わせていることを示しています。

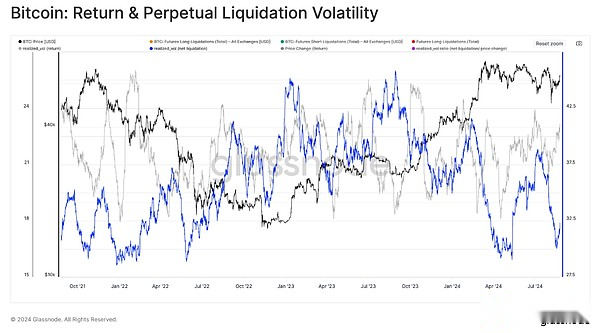

毎月の価格のボラティリティを純清算と比較すると、これら2つの要因の間に強い相関関係があることがわかります。これは、市場が変動するときにトレーダーがオフサイドポジションにいることに気付くため、市場のボラティリティがレバレッジされた位置の絞りによってしばしば悪化することを強調しています。

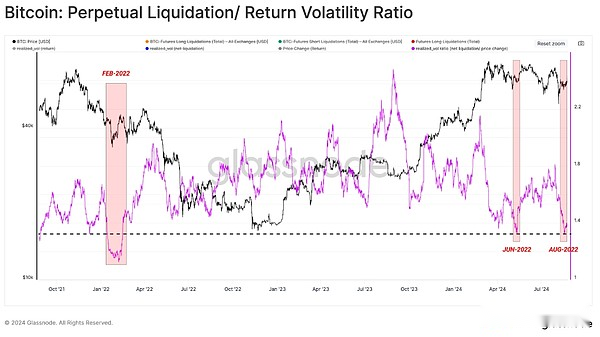

また、価格と純清算のボラティリティの比率を研究して、レバレッジに対する市場の関心を理解することもできます。

このレートは、2022年2月以降、最低レベルに低下していることがわかりました。これにより、トレーダーはリスクの高いポジションを獲得する意思が低く、投機的な関心が大幅にリセットされていることを示唆しているという見解が強化されています。

この現象は、より広範なデジタル資産のエコシステムでも見ることができ、多くのトークンが中立的な資金調達率を示しています。これは、市場全体に対する投機的関心が重要なリセットを受けており、スポット市場が短期的に支配的である可能性が高いという見解を強調しています。

要約します

オンチェーンフィールドと永続的な先物市場の両方で、ある程度のバランスがありました。これは、利益を上げる活動の減少とデジタル資産セクター全体の資金調達率のリターン中立性によって観察できます。これはそれを示しています機器や資産クラスに関係なく、市場投資家の投機的活動は大幅に低下しました。

さらに、統合と蓄積の到来に伴い、市場は5か月以上秩序ある構造物を備えた下降傾向にあります。しかし、歴史的な好みの観点から、穏やかな市場構造の期間は短命であり、しばしばボラティリティの向上の期待に先行します。