出典:Glashnode:Baishui、Bitchain Vision

まとめ

-

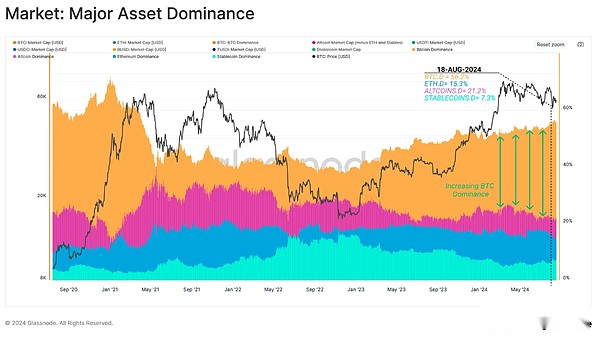

ビットコインの優位性は、2022年11月の周期的な低値以来上昇し続けており、現在、暗号通貨の総時価総額の56%を占めています。

-

不安定な価格のボラティリティにもかかわらず、長期保有者は、トークンを蓄積して保持するという明らかな傾向で、信念に揺るぎないままです。

-

短期保有者は、最近の景気後退時にほとんどの損失を被りました。ただし、ロックダウン損失の範囲は、このイベントに過剰に反応した可能性があることを示唆しています。

市場の概要

2022年11月にヒットした周期的な最低値以来、資本はデジタル資産リスク曲線の主要な資産側に蓄積し続けています。ビットコインの優位性は、2022年11月の38%から、今日のデジタル資産市場全体の56%に上昇しています。

生態系で2番目に大きな資産として、イーサリアムの優位性は1.5%減少し、過去2年間で比較的安定しています。Stablecoinsとより広いAltcoinsは、それぞれ9.9%と5.9%のより有意な減少を経験しました。

ビットコインの支配:38.7%(2022年11月) – &gt(現在)(赤)

Ethereum Dominance 16.8% – >

Stablecoin Dominance 17.3% – >

Altcoinの支配27.2% – >

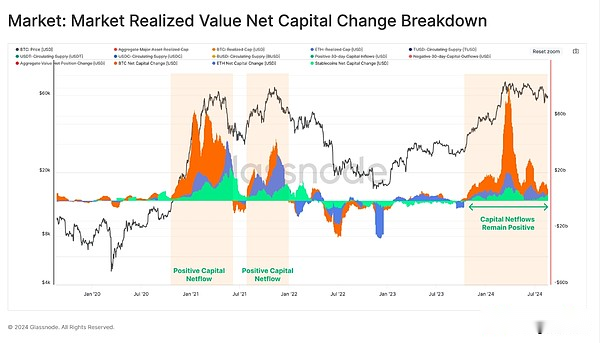

ただし、主要な資産の純資本の変化を評価すると、ビットコイン、イーサリアム、スタブコインはすべて、正味の肯定的な資本流入を示します。市場は一般に3月に史上最高で縮小しましたが、取引日の34%のみが30日間のドルの流入を見ました。

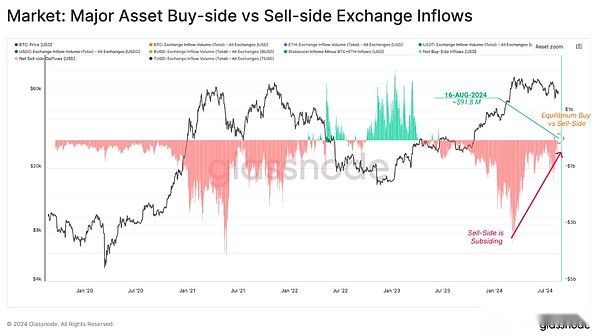

次に、交換流入装置の好みに基づいて資本の移転を特定するように設計された主要な資産買い手と売り手のインジケーターを使用できます。これは、次のフレームワークの下で考慮することができます。

ゼロに近い値は、買い手の流入がBTC+ETH販売者の流入と同じ中性メカニズムを示しています。

正の値は、stable岩の買い手流入がBTC+ETH販売者の流入を超えるネットバイヤーメカニズムがあることを示しています。(緑)

負の値は、馬鹿げた販売者メカニズムの存在を示しています。そこでは、スチュブコインの買い手の流入がBTC+ETH販売者の流入よりも少ないことを示しています。(赤)

新しいATHが2024年3月に設定されて以来、売り手のプレッシャーは衰退しており、現在、2023年6月以来の最初の肯定的なデータポイント(1日あたり9180万ドル)を記録しています。

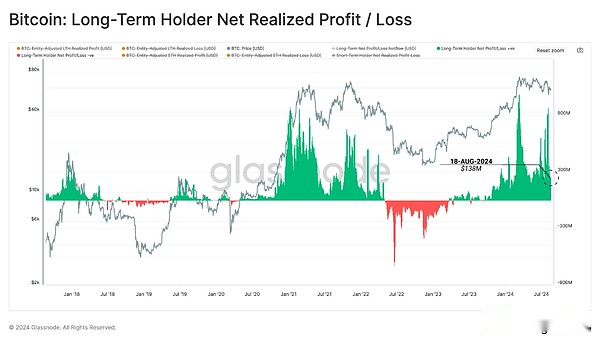

長期保有者

最近の乱流市場環境では、長期保有者は1億3,800万ドルの安定した利益をロックしています。各トランザクションは買い手と売り手と一致し、価格の変化を通じて需要と供給の不均衡の問題を解決します。

したがって、1日約1億3,800万ドルのLTH売り手への圧力は、毎日の資本流入を得るために供給を吸収し、価格を安定させる必要性を示していると推測できます。市場の状況は不安定ですが、一般に価格は過去数ヶ月間フラットなままであり、ある程度の平衡が到達していることを示しています。

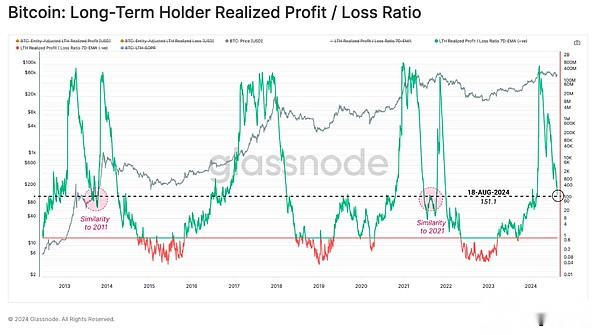

長期保有者の実際の利益/損失率は、このグループの循環的な動作を評価するために使用できる指標です。インジケーターがピークから急激に低下したにもかかわらず、それはまだ高いレベルにあることに気付きました。これは、長期投資家が利益を上げる活動を冷却していることを示唆しています。

2024年3月のATH期間中、この指標は以前の市場高値と同様の高さに達したことは注目に値します。2013年と2021年のサイクル中、インジケーターは価格上昇を再開する前に同様のレベルに低下しました。しかし、2017 – 18年には、市場が損失が支配的なベア市場に参入したため、この減少は一方向でした。

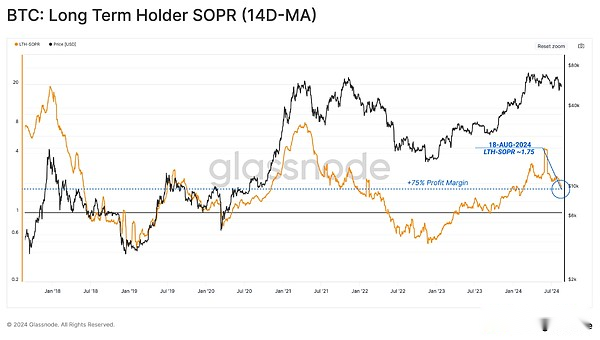

長期保有者SOPRの観点から見ると、トークンロックの平均利益率は +75%であり、LTH-SOPRはまだ高いレベルにあることがわかります。

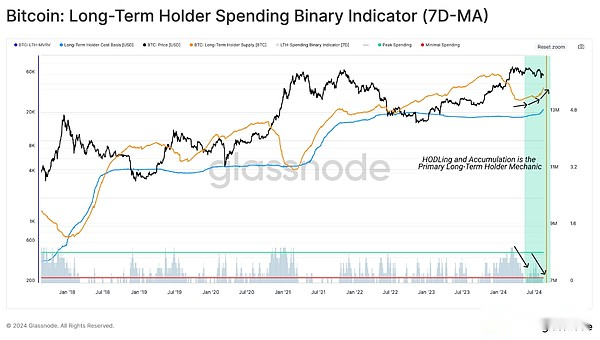

LTHバイナリ支出指標を使用して、上記の長期保有者の支出の減速を確認できます。

現在、供給は急速に増加しています。LTH州の155日間のしきい値が3月のATHに近いと考えると、これは、上昇中に得られた供給が保留されていることを示しています。これは、行動を保持することは支出行動を大幅に超えることを強調しています。

心理的関連性

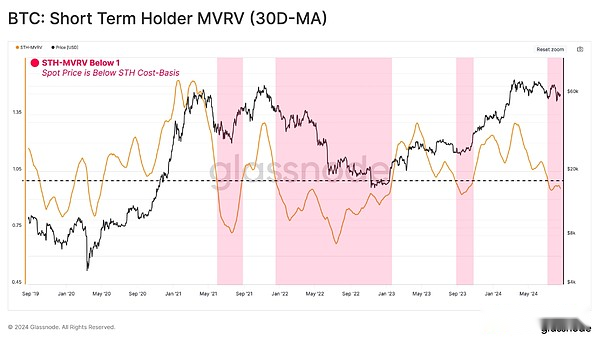

反対のグループ、つまり短期保有者に目を向けると、近い将来、バイヤーが経験する未実現の財政的ストレスの強度を測定できます。STH-MVRV比メトリックを使用してこの動的を観察し、30日間の平均を適用できます。

STH-MVRVは最近、1.0の平衡を下回って契約しており、平均的な新しい投資家が現在未実現の損失を保持していることを示しています。

強気市場では、短期間の未実現損失が一般的です。ただし、STH-MVRVの取引価格が1.0を下回り続けている期間は、投資家のパニックの可能性が高くなり、より深刻なクマ市場の動向に迫っている可能性があります。

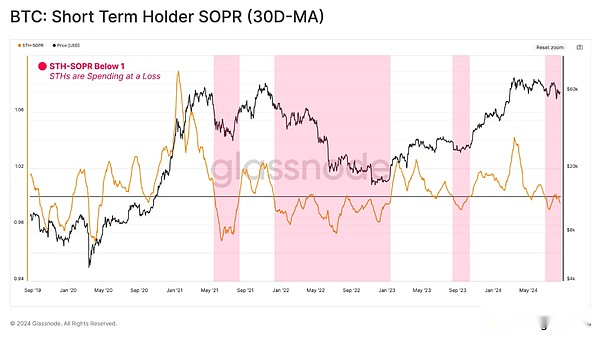

未実現の損失が増加するにつれて、投資家の最終売却に対する期待も高まっています。このようなイベントは、トークンを支出することにより大きな損失をロックすることによって特徴付けられます。

STH-SOPR取引が1.0未満の場合、新しい投資家が市場で高い損失を達成していることがわかります。

この観点から、また、STH-SOPR取引が1.0未満であることも確認でき、新しい投資家がある程度の損失を生み出す活動を達成したことを示しています。これはさらに、市場が決定点にあることを示唆しており、価格はSTHの快適な点をわずかに下回っています。

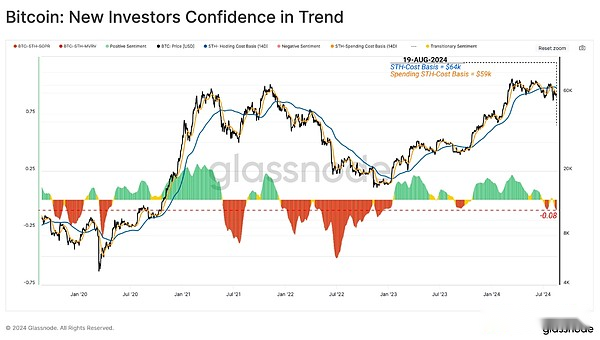

未実現と実現された活動との相関関係にもかかわらず、新しい投資家は、比較的高い未実現の利益(または損失)を保持するポートフォリオに過剰反応する可能性があります。この過剰反応は市場の重要な特徴であり、投資家の感情的な反応により、変曲点で過剰な利益(または損失)を達成し、ローカルトップとマクロトップ(またはボトム)を形成します。

次の図は、まだ保有しているすべての投資家の平均コストベースで取引を決定する新しい投資家の支出コストベースを比較しています。これら2つの指標間の偏差は、潜在的な過剰反応の程度に関する洞察を提供します。

現在のサイクルで見られる雄牛の調整は、支出と保有費用の間にわずかな逸脱しか経験していません。したがって、市場が50,000ドルを下回ると、中程度の過剰反応が発生する可能性があると言えます。

投資家サイクルの管理

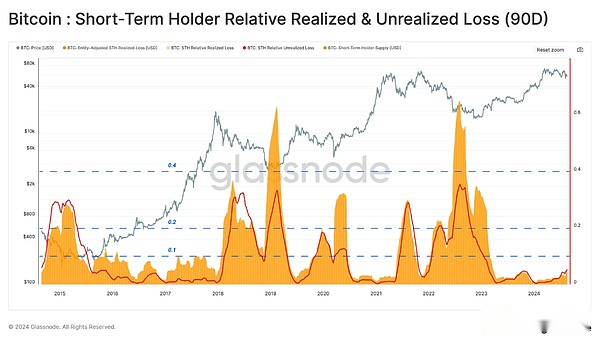

前のセクションでは、投資家の全体的な利益と損失を考慮したMVRVおよびSOPRインジケーターを使用しました。このセクションでは、保持され、損失で取引されたトークンのみを分析します。

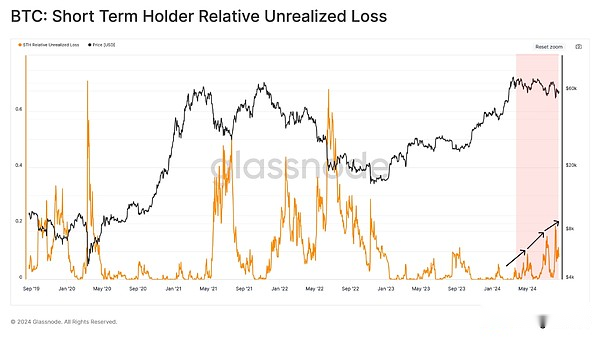

新しい投資家の比較的満たされていない損失指標を評価することにより、私たちは新しい投資家が持つ満たされていない財政的圧力を直接測定できます。

現在のところ、未実現の損失は、過去の売却イベントと比較して、STHの時価総額と比較して比較的低いままです。市場保有の損失範囲は、以前の強気市場調整に似ていると言えます。

ただし、実装されていない損失の蓄積をトークン(実装された損失)でロックされた損失と比較すると、この相関が異なることがわかります。達成された損失は大幅に高く、上記で説明した控えめな過剰反応を強調しています。

累積90日間の達成された損失とSTHの平均未実現損失を評価することにより、これら2つの指標間の融合と相関を直感的に強調することができます。

定期的な価格が低い間、実現された未実現の損失の大きさは、STHの総保有の10%から60%の間で舞い上がる傾向があります。この尺度では、未実現および実現された損失の大きさは、以前の主要な底部形成イベントと比較して比較的少ないままです。

建設的な類推は、現在の構造と2016-2017サイクルの類似性であり、説明されている相対指標は約10%の一貫した上限を下回っています。

これから、私たちは言うことができます投資家センチメントへの打撃は、見た目ほど厳しくないかもしれません。

要約します

市場投資家の間で広範囲にわたる不確実性のため、資本はリスク曲線に沿って流れ続け、その結果、ビットコインの支配が大幅に拡大します。、この主要な資産は現在、総市場価値の56%を占めています。

乱流の価格動向にもかかわらず、長期保有者は決定において確固たる依然としてしっかりしており、彼らは明らかにトークンを保持して購入する傾向があります。一方で、短期保有者は、最近の市場の景気後退における損失の大部分を負担しています。これにもかかわらず、ロックダウン損失の程度は、彼らがこのイベントに過剰に反応した可能性があることを示しています。