來源:Glassnode;編譯:白水,比特鏈視界

摘要

-

宏觀經濟環境依然不確定,全球貿易關係正在重組。這種不確定性導致美國國債市場和股票市場的波動性加劇。

-

面對嚴峻的經濟形勢,比特幣創下了本周期以來的最大跌幅。儘管如此,這仍然在牛市期間先前調整的典型範圍內。此外,本周期的中值下降幅度仍比前幾次周期低一個數量級,凸顯出需求狀況更具彈性。

整個數字資產生態系統的流動性持續收緊,體現為資本流入下降和穩定幣增長停滯。

-

投資者承受著相當大的壓力,目前面臨著有記錄以來最大的未實現損失。然而,這些損失大部分集中在較新的市場參與者身上,而長期持有者則普遍保持盈利。

宏觀不確定性依然普遍

宏觀經濟形勢充滿不確定性,川普政府的目標是顛覆和重組全球貿易關係的現狀。目前,美國國債是金融體系的抵押品和基礎,10 年期國債被視為基準無風險利率。

政府的一個主要目標是降低 10 年期國債收益率,並且在今年頭幾個月取得了初步成功,隨著更廣泛的市場拋售,收益率降至 3.7%。然而,這只是短暫的,因為收益率隨後回升至 4.5%,抹去了這一進展,並在債券市場造成了巨大波動。

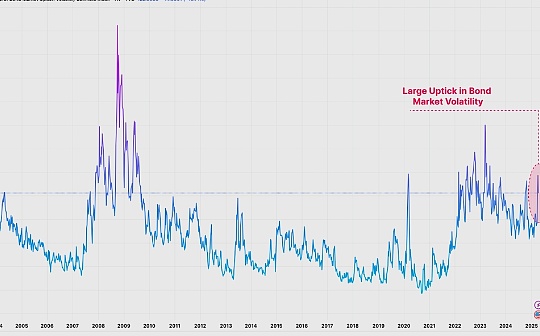

我們可以通過MOVE指數來量化債券市場的無序行為。該指標是債券市場壓力和波動性的關鍵指標,根據不同期限的期權價格計算得出美國國債市場隱含的 30 天波動率。

以此衡量, 美國國債的波動性大幅上升,凸顯了債券市場投資者的極端不確定性和恐慌程度。

我們還可以使用 VIX 指數來衡量美國股票市場的混亂程度,該指數衡量市場對美國股市 30 天波動率的預期。債券市場的波動性也明顯體現在股票市場中,VIX 目前記錄的波動值與 2020 年新冠危機、2008 年全球金融危機和 2001 年網際網路泡沫時期的波動值相似。

金融體系基礎抵押品的波動往往會導致投資者資本的回撤和流動性條件的收緊。鑑於比特幣和數字資產是對流動性最敏感的工具之一,它們自然會受到波動性和風險資產下跌的影響。

在這場動蕩中,硬資產的表現依然令人印象深刻。隨著投資者紛紛湧向傳統的避險資產,黃金價格繼續飆升,創下 3,300 美元的新高。比特幣最初與風險資產一起被拋售至 75,000 美元,但此後恢復了數周的漲幅,交易價格回升至 85,000 美元,自此次波動爆發以來一直持平。

隨著世界適應不斷變化的貿易關係,黃金和比特幣作為全球中性儲備資產正日益進入中心舞臺。因此,人們可以說,上周事件中黃金和比特幣的表現發出了一個令人著迷的信號。

比特幣依然堅挺

儘管令人印象深刻的是,比特幣仍在 85,000 美元區域內交易,但領先的數字資產近幾個月仍經歷了劇烈的波動和下跌。該資產在 2023-25 周期中錄得最大跌幅,最大回調幅度較其歷史最高水平下跌 -33%。

不過,下跌幅度仍在牛市期間先前調整的典型範圍內。在上周等先前的宏觀經濟事件中,比特幣通常會經歷超過 -50% 的拋售,這凸顯了現代投資者在不利條件下對該資產的情緒具有一定程度的穩健性。

為了量化當前周期的彈性,我們可以評估所有牛市結構的滾動中值回撤情況。

-

2011: -22%

-

2011-13: -18%

-

2015-18: -11%

-

2018-21: -19%

-

2022+: -7%

當前周期的中值回撤幅度比以往所有情況都要小得多。 自 2023 年以來,比特幣的下跌幅度變得更小,且本質上也更加可控,這表明需求狀況更具彈性,並且許多比特幣投資者更願意在市場動蕩期間持有。

流動性持續萎縮

我們還可以評估宏觀不確定性如何影響比特幣的流動性狀況。

我們可以通過已實現資本指標來衡量比特幣的內部流動性,該指標計算流入數字資產的累計資本淨流量。已實現資本的交易價格達到 8720 億美元的歷史最高值,然而,資本增長率已壓縮至每月僅 +0.9%。

在極具挑戰性的市場背景下,令人印象深刻的是,流入該資產的資本仍然保持正值。鑑於進入該資產的新資本速度正在放緩,這也表明投資者目前不太願意在短期內配置資本,這表明避險情緒可能暫時仍是默認行為。

已實現利潤和損失指標是已實現市值的輸入組成部分,使我們能夠衡量代幣的收購價格與其在鏈上使用時的價值之間的差異。

-

花費的高於收購價格的代幣被認為鎖定了已實現的利潤。

-

低於收購價格的代幣被視為鎖定已實現損失。

通過以 BTC 為單位衡量已實現的利潤和損失,我們可以將所有盈利和虧損事件與比特幣周期性擴大的市值相對應地進行標準化。在這裡,我們引入了一種新的變體,通過調整波動性(7 天實際波動性)進一步完善,有助於解釋比特幣在其 16 年歷史中逐漸成熟時收益和增長率的遞減。

目前,盈利和虧損活動相對平衡,從而導致前面提到的資金流入率相對中性。可以說,這反映了當前價格範圍內投資者活動的飽和,並且通常會阻止市場試圖尋找新的平衡時的一段盤整期。

通過計算已實現利潤和已實現損失之間的差額,我們可以得出淨已實現利潤/損失指標。該指標衡量流入/流出網絡的價值的方向主導性。

利用波動性調整後的淨實現利潤/虧損指標,我們可以將其與累計中位數進行比較,以區分兩種市場機制。

-

價值持續高於中位數通常預示著牛市和淨資本流入。

-

持續低於累計中位數的值通常被視為熊市,比特幣將經歷淨資本流出。

市場經常將投資者推向最大痛苦的邊緣,通常在牛市和熊市周期的轉折點達到頂峰。我們可以看到,波動性調整後的淨實現利潤/虧損如何圍繞其長期中值波動,充當均值回歸工具。

該指標現已重置回其中性中值,表明比特幣市場目前正處於關鍵的決策點,並為多頭在當前價格區間重新建立支撐位劃定了界限。

穩定幣已成為數字資產生態系統中的基礎資產類別,作為中心化和去中心化交易場所交易的報價資產。通過穩定幣的視角評估流動性為我們的分析提供了一個額外的維度,為數字資產流動性狀況提供了整體視角。

穩定幣供應量的增長仍然保持正增長,但最近幾周有所放緩。這進一步證明,更廣泛的數字資產流動性已經萎縮,以對數字原生美元的需求減弱來衡量。

檢查投資者壓力

在持續的市場動蕩中,評估比特幣投資者目前持有的未實現損失規模非常重要。

當衡量虧損供應量的實際市值時,我們注意到,在市場下跌至 7.5 萬美元期間,它已達到 4100 億美元的歷史最高水平。當我們檢查未實現損失的構成時,我們可以看到大多數投資者持有的虧損高達-23.6%。

目前,持有的損失的實際供應量比 2021 年 5 月的拋售和 2022 年的熊市還要大。然而,值得注意的是,從個人投資者層面來看,市場經歷了更大幅度的下跌,分別高達-61.8%和-78.6%。

儘管實際持有市值的損失較大(鑑於比特幣如今是一項更大的資產),但與之前的熊市時期相比,個人投資者如今面臨的挑戰較小。

儘管已實現市值 (Realized Cap) 處於虧損狀態,但流通供應量中處於盈利狀態的百分比仍然保持在 75% 的高位。這表明, 大多數負資產投資者都是頂部形態的新買家。

有趣的是, 利潤的供應百分比正在接近其長期平均值。從歷史上看,這是絕大多數貨幣陷入虧損之前需要防守的關鍵區域,也是牛市和熊市結構之間的關鍵門檻。

-

牛市的典型特徵是利潤供應高於其長期平均值,並且通常會在整個市場中找到這一水平的支撐。

-

從歷史上看,熊市通常伴隨著低於長期均值的深度和持續期,而這一水平的頻繁下跌則證實了盈利能力的下降。

與淨實現利潤/虧損指標類似,如果能夠守住,長期平均區間的反彈將是一個積極的觀察結果。

隨著市場持續萎縮,預計未實現損失的絕對規模將會增長是合理的。為了解釋這一點,並對不同幅度的回撤進行規範化, 我們引入了一個新的指標變量:每百分比回撤的未實現損失,它表示以 BTC 計算的損失相對於歷史最高點的百分比跌幅。

將此指標應用於短期持有者群體表明,經過縮減深度調整後,他們的未實現損失已經相當可觀,與之前熊市開始時的水平相當。

儘管如此,當前未實現損失主要集中在新投資者身上,而長期持有者仍然處於單邊盈利的狀態。然而,一個重要的細微差別正在出現,正如 WoC 12 所指出的,隨著近期的頂級買家逐漸成為長期持有者,這一群體中的未實現損失水平可能會增加。

從歷史上看,長期持有者未實現損失的大幅擴大通常標誌著熊市狀況的確認,儘管在市場高峰之後會有所延遲。截至目前,尚無明確證據表明這種更迭正在進行中。

總結

宏觀經濟形勢依然不確定,全球貿易動態持續變化,導致美國國債和股票市場大幅波動。值得注意的是,比特幣和黃金的表現在這一充滿挑戰的時期依然保持著強勁勢頭。人們可以將此視為一個令人著迷的信號,因為金融體系的基礎正進入轉型和變革時期。

儘管比特幣具有顯著的韌性,但它也未能免受全球市場劇烈波動的影響,這是其在 2023-2025 年周期中的最大跌幅。這極大地影響了新的市場參與者,他們現在承擔了市場損失的最大份額。然而,從個人投資者的角度來看,市場在之前的周期中經歷了更為嚴重的下跌,尤其是在 2021 年 5 月和 2022 年的熊市期間。此外,成熟和長期投資者不會受到持續的經濟壓力的影響,並且處於近乎單邊盈利的地位。