出典:GlassNode;編集:Baishui、Bitchain Vision

まとめ

-

マクロ経済環境は不確実なままであり、世界的な貿易関係が再編成されています。この不確実性は、米国財務省市場と株式市場のボラティリティの向上につながりました。

-

深刻な経済状況に直面して、ビットコインはサイクル以来最大の低下を記録しました。それにもかかわらず、これは強気市場中の以前の調整の典型的な範囲内です。さらに、このサイクルの減少の中央値は、以前のサイクルよりも1桁低く、需要の状況がより弾力性があることを強調しています。

デジタル資産エコシステム全体の流動性は引き続き強化され、資本流入の減少と馬小屋の成長の停滞に反映されています。

-

投資家はかなりのプレッシャーにさらされており、現在、記録上最大の未実現損失に直面しています。ただし、これらの損失のほとんどは新しい市場参加者に集中していますが、長期保有者は一般的に収益性が高いままです。

マクロの不確実性は依然として広まっています

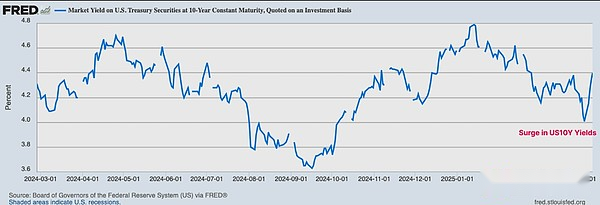

マクロ経済の状況は不確実性に満ちており、トランプ政権の目標は、世界的な貿易関係の現状を覆し、再編成することです。現在、米国財務省債は担保であり、金融システムの基礎であり、10年財務債はベンチマークのリスクのない金利と見なされています。

政府の主要な目標は、10年の財務省の利回りを下げることであり、年の最初の数か月で初期の成功を達成し、より広い市場が売り切れると利回りが3.7%に低下します。しかし、これは短いものであり、その後収量は4.5%にリバウンドされ、進捗状況を消去し、債券市場で大きなボラティリティを引き起こしました。

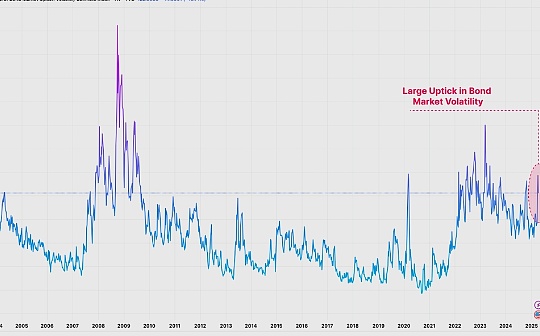

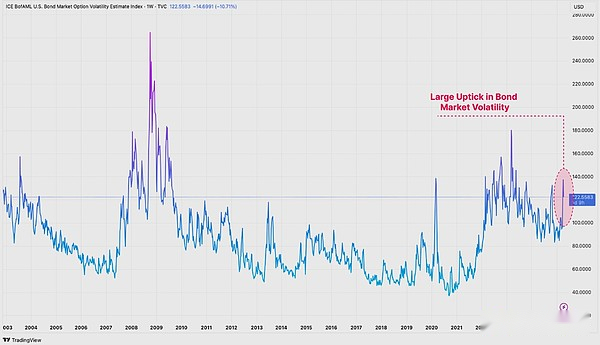

移動インデックスを介して、債券市場での無秩序な行動を定量化できます。この指標は、債券市場の圧力とボラティリティの重要な指標であり、米国財務省市場における暗黙の30日間のボラティリティは、さまざまな期間のオプション価格に基づいて計算されます。

この尺度では、米国財務省のボラティリティは大幅に増加し、債券市場の投資家の間で極端な不確実性とパニックを強調しています。

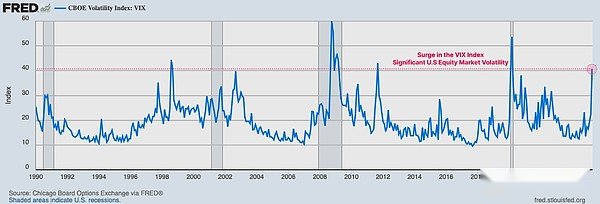

また、VIXインデックスを使用して、米国の株式市場のカオスのレベルを測定することもできます。これは、米国の株式市場における30日間のボラティリティに対する市場の期待を測定することもできます。債券市場のボラティリティも株式市場に明確に反映されており、VIXは現在、2020年のCOVID-19危機、2008年の世界的金融危機、2001年のインターネットバブル期間中の販売率と同様のボラティリティ値を記録しています。

金融システムの基本的な担保のボラティリティは、多くの場合、投資家の資本のプルバックと流動性条件の引き締めにつながります。ビットコインとデジタル資産は最も液体に敏感なツールの1つであることを考えると、それらはボラティリティの低下と危険な資産の影響を受けています。

この混乱の中で、ハードアセットのパフォーマンスは印象的なままです。金価格は引き続き急上昇し、投資家が従来の安全な資産に集まったため、3,300ドルの新しい高値に達しました。ビットコインは当初、リスクの高い資産とともに75,000ドルに販売されましたが、その後数週間回収され、ボラティリティ以来フラットである85,000ドルに戻りました。

世界が貿易関係の変化に適応するにつれて、ゴールドとビットコインは、グローバルな中立予備資産としてますますセンターステージに入っています。したがって、先週のイベントでの金とビットコインのパフォーマンスが魅力的なシグナルを送ったと言うことができます。

ビットコインは引き続き強い

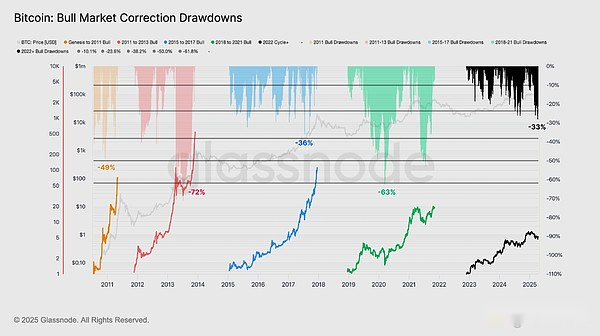

ビットコインは依然として85,000ドルの地域内で取引されていますが、主要なデジタル資産は最近数か月で劇的なボラティリティと低下を経験しています。資産は2023-25サイクルで最大の減少を記録し、最大のプルバックは史上最高から-33%減少しました。

ただし、衰退は、強気市場中の以前の調整の典型的な範囲内に残っています。ビットコインは通常、先週などの以前のマクロ経済イベントで-50%以上の売却を経験しており、有害条件下での資産に対する現代の投資家の感情にある程度の堅牢性を強調しています。

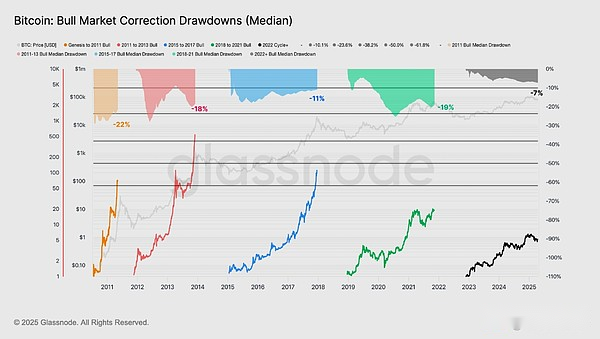

現在のサイクルの弾力性を定量化するために、すべてのブル構造のローリング中央値のリトレースメントを評価できます。

-

2011年:-22%

-

2011-13:-18%

-

2015-18:-11%

-

2018-21:-19%

-

2022+:-7%

現在のサイクルのリトレースメントの中央値は、以前のすべてのケースよりもはるかに小さくなっています。ビットコインの減少は2023年以来、より小さく、本質的に制御可能になり、より回復力のある需要の状況を示しており、多くのビットコイン投資家が市場の混乱の中でより喜んで保持しています。

流動性は縮小し続けています

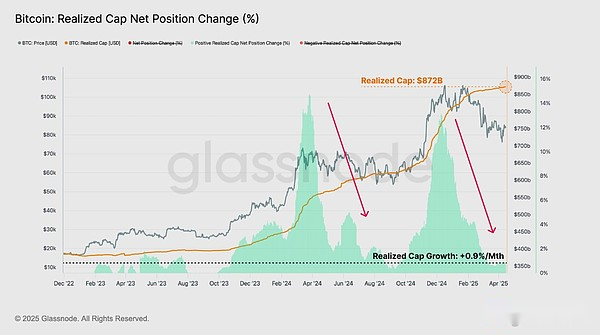

また、マクロの不確実性がビットコインの流動性の状況にどのように影響するかを評価することもできます。

実装された資本メトリックを介してビットコインの内部流動性を測定できます。これにより、累積ネットキャピタルフローがデジタル資産に流れます。実現した資本の取引価格は史上最高の8720億ドルに達しましたが、資本の成長率は月額 +0.9%に圧縮されています。

挑戦的な市場の文脈では、資産に流入する資本が肯定的なままであることは印象的です。資産に入った新しい資本が減速していることを考えると、投資家は現在短期的に資本を割り当てる意思が少ないことを示しており、リスク回避が当面の間デフォルトの行動であり続ける可能性があることを示唆しています。

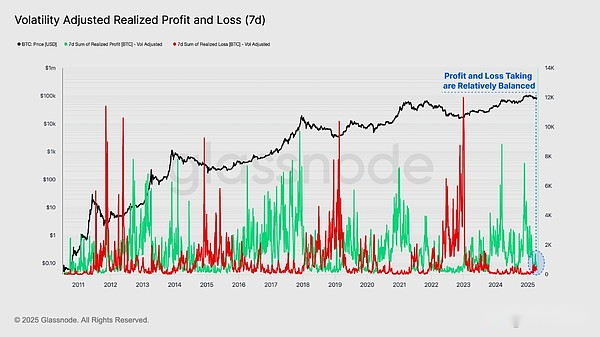

実現された利益と損失の指標は、実現された時価総額の入力コンポーネントであり、トークンの取得価格とオンチェーンを使用した場合のその価値の違いを測定できます。

-

取得価格を超えて費やされたトークンは、実現された利益をロックすると見なされます。

-

取得価格以下のトークンは、損失を実現したためにロックされていると見なされます。

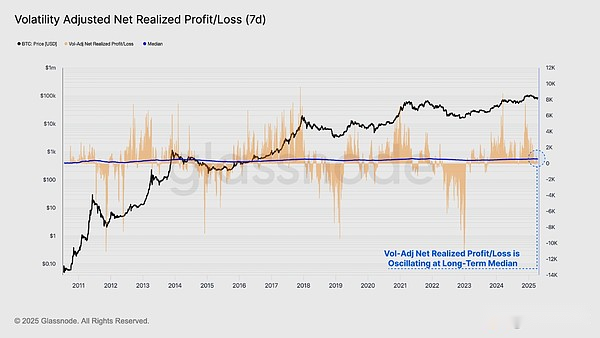

BTCの単位で実現された利益と損失を測定することにより、ビットコインの時価総額の周期的な拡大に対応するすべての利益および損失イベントを標準化することができます。ここでは、ボラティリティ(7日間の実際のボラティリティ)を調整することでさらに洗練された新しいバリアントを紹介します。これは、16年の歴史にわたって成熟したビットコインの収益率と成長率の低下を説明するのに役立ちます。

現在、利益と損失の活動は比較的バランスが取れており、前述の比較的中立流入率が生じています。これは、現在の価格帯での投資家の活動の飽和を反映しており、市場が新しいバランスを見つけようとするときに統合の期間を防ぐことが多いと主張することができます。

実現した利益と実現された損失の違いを計算することにより、純利益/損失指標を導き出すことができます。このメトリックは、流入/流出ネットワークの価値の方向性の支配を測定します。

ボラティリティ調整の正味実現利益/損失指標を使用して、累積中央値と比較して、2つの市場メカニズムを区別できます。

-

中央値を継続的に上回ると、通常、強気市場と純資本流入が示されます。

-

累積中央値を下回り続ける値は通常、クマ市場と見なされ、ビットコインは正味の資本流出を経験します。

市場は多くの場合、投資家を最大の痛みの瀬戸際に押し上げ、しばしば雄牛と熊のサイクルのターニングポイントにピークに達します。ボラティリティが調整されたネット調整後、利益/損失がその長期の中央値をめぐるボラティリティのボラティリティをどのように実現し、平均回帰ツールとして機能します。

インジケータは現在、中立の中央値にリセットされており、ビットコイン市場が現在重要な決定点にあることを示しており、現在の価格帯のサポートレベルを再確立するためにブルズが境界を設定しています。

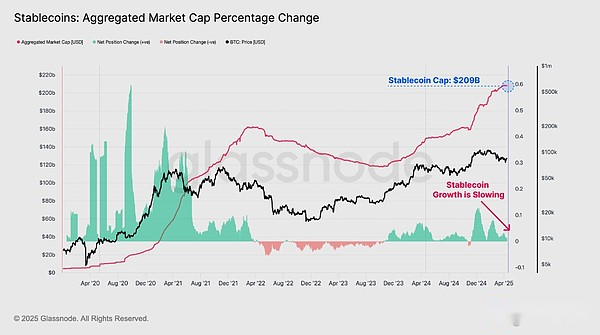

Stablecoinsは、集中型および分散型取引会場での取引のための引用資産として、デジタル資産エコシステムの基礎となる資産クラスになりました。 Stablecoinの視点を介して流動性を評価することは、分析に追加の次元を提供し、デジタル資産の流動性ステータスに関する全体的な視点を提供します。

Stablecoin Supplyの成長は依然としてプラスですが、ここ数週間は遅くなりました。これはさらに、より広いデジタル資産の流動性が縮小し、デジタルネイティブドルの需要の低下によって測定されたことを示しています。

投資家のプレッシャーを確認してください

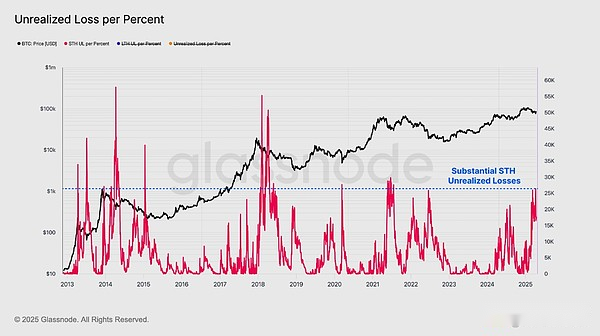

進行中の市場混乱の最中に、ビットコインの投資家が現在保持している未実現損失の規模を評価することが重要です。

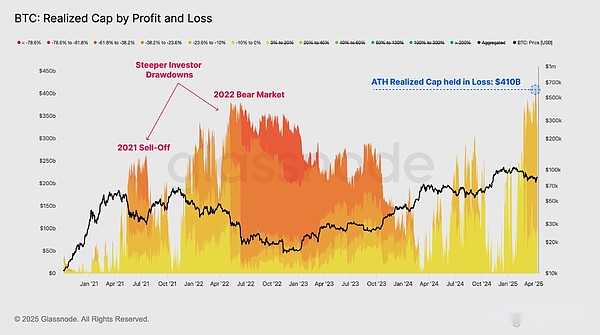

損失供給の実際の時価総額を測定するとき、市場が75,000ドルに低下した期間中、史上最高の4,000億ドルに達したことに気付きました。未実現の損失の構成を調べると、ほとんどの投資家が損失を-23.6%にもたらすことがわかります。

現在、保有されている損失の実際の供給は、2021年5月の売却と2022年のベアマーケットよりもさらに大きくなっています。しかし、個々の投資家の観点からは、市場はそれぞれ-61.8%と-78.6%の低下を経験していることは注目に値します。

実際の時価総額の大きな損失にもかかわらず(ビットコインは今日のより大きな資産であるため)、個々の投資家は、以前のベア市場期間よりも少ない課題に直面しています。

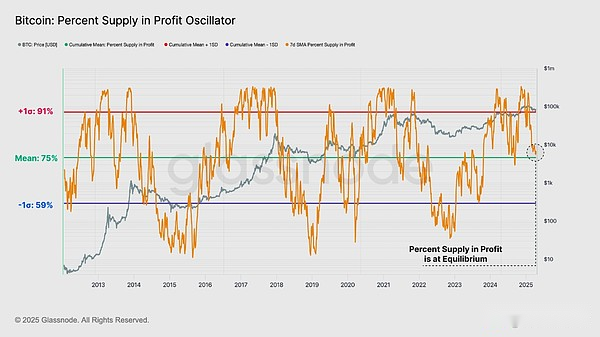

損失の実現上限にもかかわらず、収益性の高い循環供給の割合は75%のままです。これはそれを示していますほとんどの否定的な資産投資家は、トップパターンの新しいバイヤーです。

興味深いことに利益供給の割合は、その長期平均に近づいています。歴史的に、これはほとんどの通貨が損失に陥る前に防御する必要がある重要な領域であり、ブルマーケットとベア市場構造の間の重要なしきい値でもあります。

-

強気市場の典型的な特徴は、利益供給が長期平均よりも高く、このレベルのサポートが市場全体でしばしば見られることです。

-

歴史的に、クマ市場はしばしば長期平均を下回る深さと期間を伴い、このレベルでの頻繁な減少が収益性の低下を確認します。

正味実現した利益/損失指標と同様に、それを保持できる場合、長期平均範囲のリバウンドは肯定的な観察です。

市場が縮小し続けるにつれて、未実現の損失の絶対規模が成長することを期待することは合理的です。これを説明し、異なる振幅のリトレースを標準化するには、新しいインジケータ変数を導入します。これは、史上最高と比較してBTCで計算された損失の割合の低下を表します。

この指標を短期保有者集団に適用すると、削減深度調整後、それらの未実現損失はすでにかなりかなりであり、クマ市場の開始時のレベルに匹敵することが示されています。

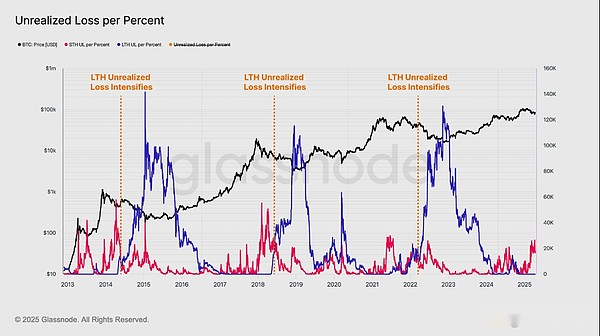

それにもかかわらず、現在の未実現の損失は主に新しい投資家に集中していますが、長期保有者は依然として一方的な収益性の状態にあります。しかし、重要なニュアンスが出現しており、WOC 12が指摘しているように、このグループの未実現損失のレベルは、最近のトップバイヤーが徐々に長期保有者になるにつれて増加する可能性があります。

歴史的に、長期保有者の未実現損失の大幅な拡大は、しばしばベア市場の状況の確認を示していますが、市場のピーク後にいくつかの遅延があります。これまでのところ、この変更が進行中であるという明確な証拠はありません。

要約します

マクロ経済の状況は不確実なままであり、世界の貿易動向は変化し続け、その結果、米国財務省と株式市場が急激に変動します。ビットコインとゴールドのパフォーマンスは、この挑戦的な期間中は強力なままであったことは注目に値します。金融システムの基礎は変革と変化の期間に入っているため、これを魅力的なシグナルと見なすことができます。

その重要な回復力にもかかわらず、ビットコインは、2023 – 2025年のサイクルで最大の低下であるグローバル市場の劇的なボラティリティから身を守ることができませんでした。これは、現在、市場の損失の最大のシェアを担っている新しい市場参加者に大きく影響します。しかし、個々の投資家の観点から見ると、市場は、特に2021年5月と2022年のベア市場で、以前のサイクルでより深刻な減少を経験しました。さらに、成熟した長期投資家は、継続的な経済的圧力によって影響を受けず、ほぼ一方的な収益性の高い立場にあります。