Autor: Alex Thorn, jefe de investigación de Galaxy Digital; Traducción: @bitchainvisionxz

En el tercer trimestre de 2025, la actividad de capital de riesgo en el espacio de las criptomonedas se mantuvo lenta en comparación con los niveles anteriores del mercado alcista.Si bien hubo un crecimiento con respecto al trimestre anterior, esto se debió principalmente a un puñado de acuerdos en las últimas etapas.Las valoraciones han aumentado a niveles alcistas del mercado y la actividad inversora en las primeras etapas sigue activa.El entorno macro sigue planteando obstáculos para los administradores de fondos que buscan nuevas asignaciones de capital, y es probable que la reciente actividad del criptomercado en el cuarto trimestre obstaculice aún más las asignaciones de capital en el cuarto trimestre de este año y el primer trimestre de 2026. La competencia de vehículos de inversión como los ETF y las empresas de tesorería de activos digitales también se ha sumado a los obstáculos.

Aunque todavía está por debajo de los niveles alcistas del mercado de 2021-2022, la actividad del capital riesgo en general sigue activa y saludable.Áreas como las monedas estables, la inteligencia artificial, la infraestructura blockchain y el comercio continúan atrayendo acuerdos y financiación, y la actividad de inversión previa a la semilla también se mantiene estable.Dado el compromiso de la nueva administración de promover la adopción de Bitcoin, las criptomonedas y la tecnología blockchain, es probable que el dominio de larga data de Estados Unidos en este campo se fortalezca aún más.

-

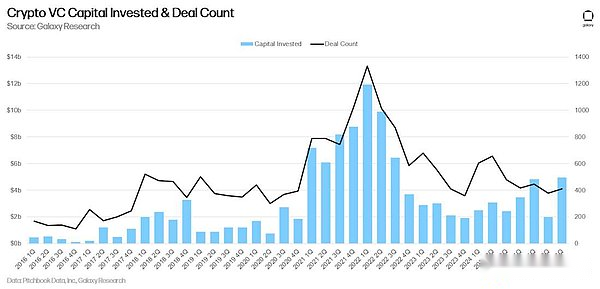

2025En el tercer trimestre de 2020, la inversión total de capital de riesgo en nuevas empresas de criptomonedas fue45,9mil millones de dólares estadounidenses (menor mes a mes)59%), la cantidad de la transacción es414Bolígrafos (disminución mes a mes)15%).

-

Operaciones en etapas posteriores como porcentaje de la inversión total56%, la proporción de transacciones en etapa inicial44%.

-

Los elementos de la transacción se basan en21Con un monto de financiación de 100 millones de dólares, se ha convertido en el área más popular para el capital de riesgo, entre los querevoluciónFinanciamiento10mil millones de dólares estadounidenses,KrakenFinanciamiento5mil millones de dólares.

-

Estados Unidos vuelve a dominar en términos de tamaño de financiación y número de acuerdos.

-

En términos de recaudación de fondos, los inversores buscan13Solo se asignan nuevos fondos de cripto VC31,6mil millones de dólares.

1, descripción general del capital de riesgo

(1) Número de inversiones y monto de la inversión

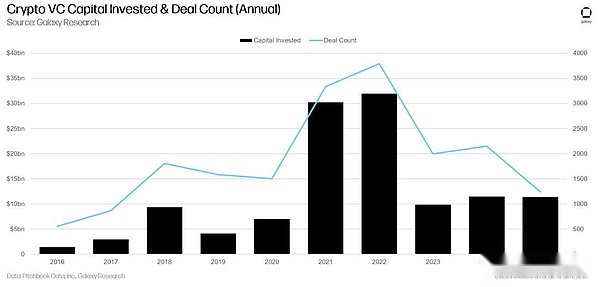

En el tercer trimestre, las instituciones de capital de riesgo invirtieron un total de 4.650 millones de dólares en nuevas empresas y empresas privadas en los campos de las criptomonedas y blockchain (un aumento del 290% con respecto al trimestre anterior), y el número de inversiones fue de 415 (un aumento del 9% con respecto al trimestre anterior).

En el tercer trimestre, un total de siete inversiones representaron la mitad de la inversión total de capital de riesgo en el campo de las criptomonedas y blockchain: Revolut ($1 mil millones), Kraken ($500 millones), Erebor ($250 millones), Treasury ($146 millones), Fnality ($135 millones), Mesh Connect ($130 millones) y ZeroHash ($104 millones).

A juzgar por los datos anuales, aunque el número de inversiones no ha superado a años anteriores, el volumen total de inversión en los tres primeros trimestres de 2025 ha superado el mismo período de 2023 y 2024.

(2) Monto de la inversión y precio de Bitcoin.

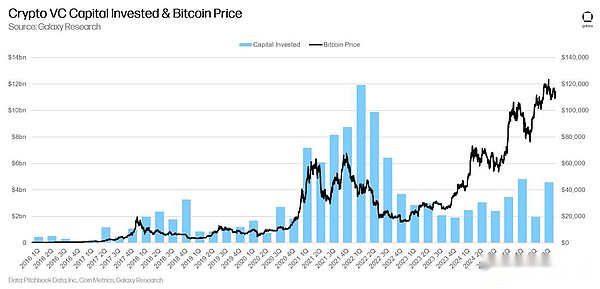

En ciclos anteriores, el dinero invertido en nuevas empresas de criptomonedas ha estado altamente sincronizado con el precio de Bitcoin.Pero ese no es el caso en este ciclo. Los precios de Bitcoin han aumentado desde enero de 2023, mientras que la actividad de capital de riesgo no ha logrado seguir el ritmo.El débil interés de los asignadores en el capital de riesgo criptográfico y el espacio del capital de riesgo en su conjunto, junto con la competencia de los vehículos del mercado público como los ETF y las empresas de tesorería, continúa desviando capital que de otro modo podría ir a parar a las nuevas empresas.

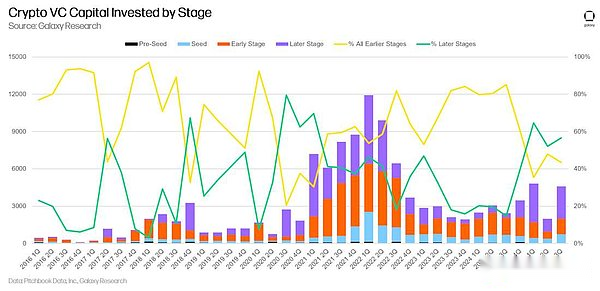

En el tercer trimestre de 2025, el 57% de los fondos se invirtieron en empresas en etapa de madurez y el 43% de los fondos fluyeron hacia empresas en etapa de crecimiento.

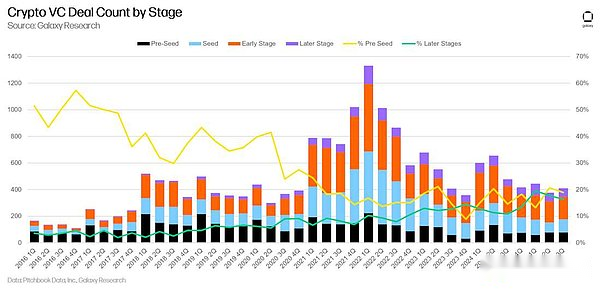

En términos del número de transacciones, la proporción de transacciones previas a la ronda inicial se mantuvo estable mes a mes y se mantuvo saludable en comparación con ciclos anteriores. Medimos la actividad empresarial mediante el seguimiento de la proporción de acuerdos previos a la semilla.La proporción de acuerdos en etapa tardía ha seguido aumentando en los últimos trimestres, lo que refleja la madurez general del mercado.

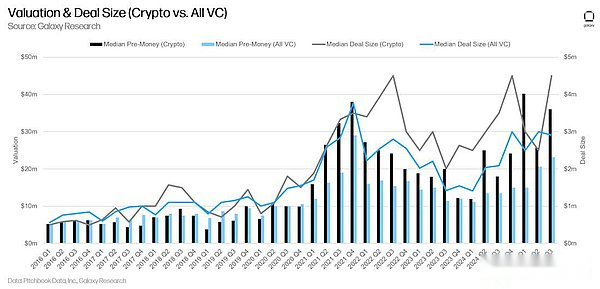

(3) Valoración y tamaño de la transacción.

Las valoraciones de las empresas de cifrado respaldadas por capital de riesgo seguirán aumentando en 2025, superando los máximos de 2021 en el primer trimestre y acercándose a ese nivel en el tercer trimestre.La valoración del mercado general de capital de riesgo también aumentó en 2025, pero aún no ha alcanzado el pico en 2021. El tamaño medio de las transacciones en el espacio criptográfico también alcanzó un máximo histórico en el tercer trimestre de 2025, siendo el monto medio de las transacciones individuales en el período de 4,5 millones de dólares y la valoración media de prefinanciación alcanzando los 36 millones de dólares.

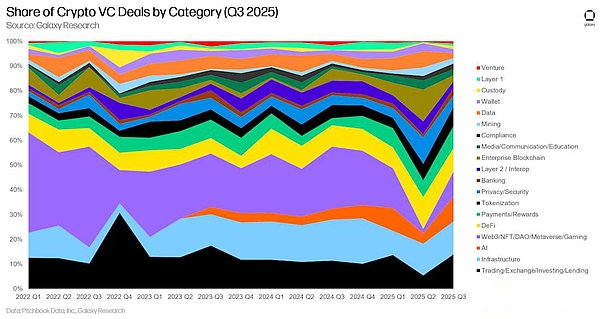

(4) Análisis de categorías de inversión

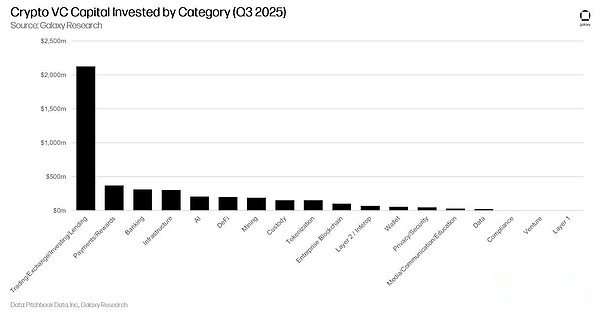

En nuestro sistema de clasificación, las empresas de comercio/intercambio/inversión/préstamos han recaudado la mayor cantidad de fondos de instituciones de capital de riesgo criptográfico, recuperando el primer lugar con una escala de capital de más de 2 mil millones de dólares, de los cuales Revolut recibió 1 mil millones de dólares y Kraken recibió 500 millones de dólares.Estas empresas tienen los modelos de negocio más maduros en el espacio criptográfico e históricamente han representado la mayor proporción de asignaciones de capital de riesgo.

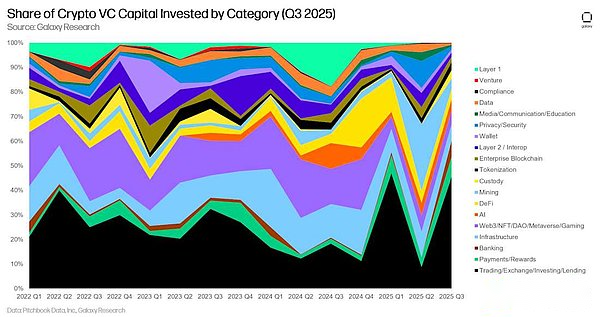

A largo plazo, la participación de mercado del monto de financiamiento de cada vía muestra algunas tendencias interesantes más allá del predominio continuo de la categoría «comercio/intercambio/inversión/préstamo».Por ejemplo, la categoría Web3/NFT/DAO/Metaverse/Juegos ha visto disminuir su participación desde su apogeo de la era PFP, mientras que las categorías de pagos/recompensas y banca están en aumento.

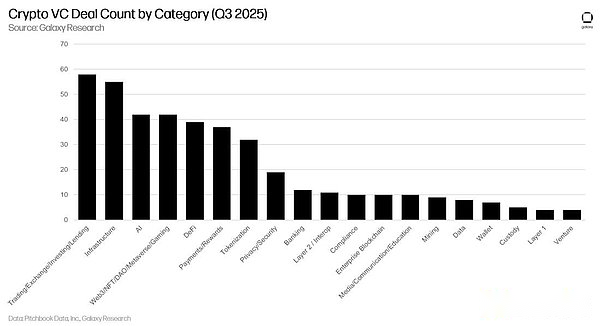

A juzgar por el número de transacciones, la categoría Web3/NFT/DAO/Metaverse/Game todavía puede atraer interés de inversión, pero se concentra principalmente en etapas más tempranas que en el pasado (y por lo tanto la cantidad de fondos invertidos también es menor).Otras categorías a tener en cuenta incluyen infraestructura (que abarca empresas que ofrecen servicios de participación y acceso a blockchain), inteligencia artificial, DeFi, pagos/recompensas (muy centrados dado el aumento de las monedas estables) y tokenización de activos (los cambios en las actitudes regulatorias han puesto sus perspectivas en primer plano).

A juzgar por la cantidad de acuerdos, las inversiones en este espacio se están diversificando con el tiempo.

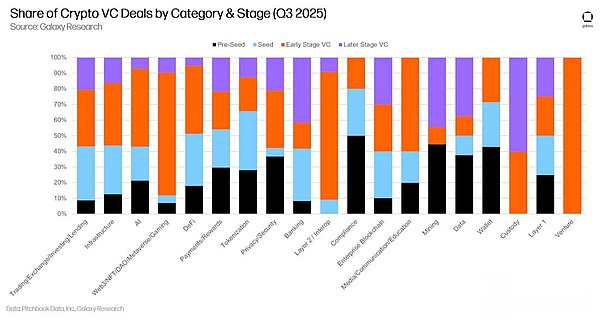

(5) Análisis de etapas y categorías de inversión.

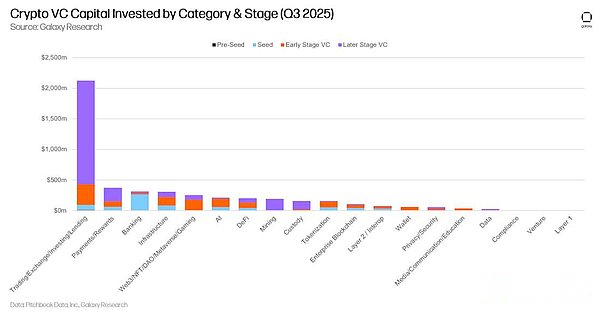

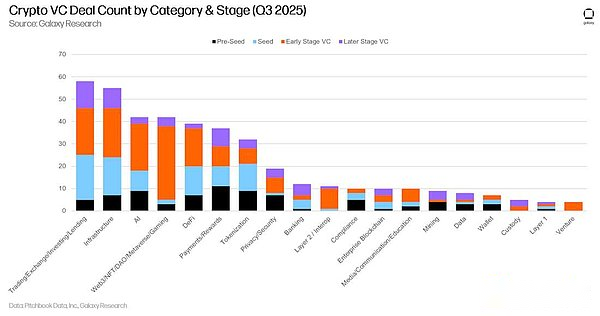

El monto de la inversión y el número de transacciones divididos por categoría y etapa pueden mostrar más claramente en qué etapa de desarrollo están financiando las empresas de cada categoría. En el tercer trimestre de 2025, la gran mayoría de los fondos invertidos en la categoría «comercio/intercambio/inversión/préstamos» fluyeron hacia empresas maduras (principalmente Revolut y Kraken).Por el contrario, las entidades financieras en la banca y otras categorías son principalmente empresas en etapa de crecimiento.

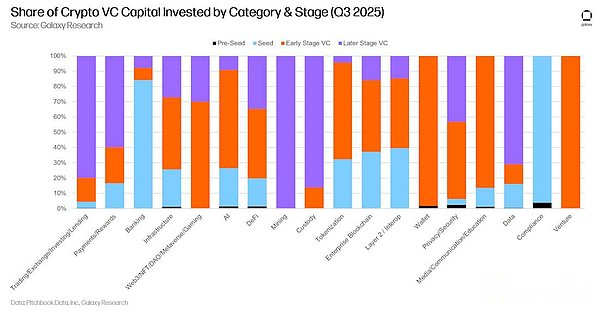

Al analizar la distribución del capital de inversión en diferentes etapas dentro de cada categoría, se puede revelar la madurez relativa de varias oportunidades de inversión.

Como en trimestres anteriores, el tercer trimestre de 2025 mostró una saludable dispersión en términos de etapa de negociación en las principales categorías de inversión.

Al analizar la proporción de transacciones en diferentes etapas de cada categoría, podemos obtener información sobre el ciclo de desarrollo de cada categoría en la que se puede invertir.

(6) Distribución geográfica de la inversión

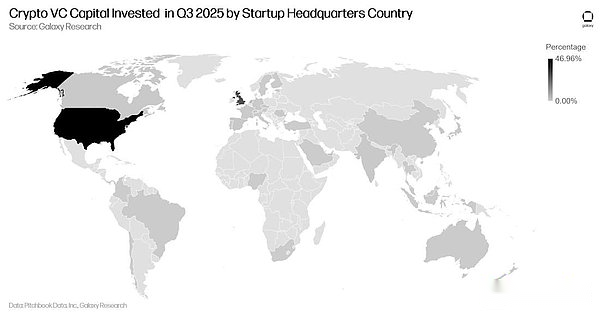

En el tercer trimestre de 2025, el 47% de los fondos de inversión se dirigieron a empresas con sede en Estados Unidos. El Reino Unido ocupa el segundo lugar con un 28%, seguido de Singapur (3,8%) y los Países Bajos (3,3%).

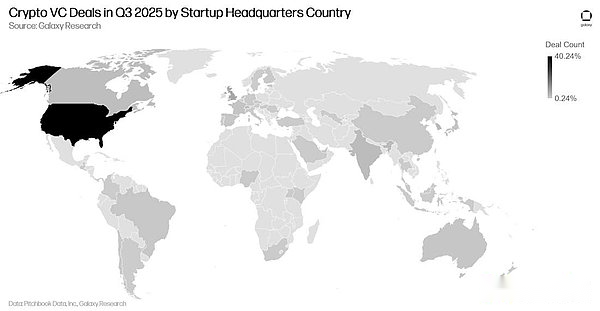

A juzgar por el número de transacciones, la situación es en general similar, pero la distribución es ligeramente dispersa.Las empresas con sede en Estados Unidos completaron el 40% del volumen total de transacciones, seguidas por Singapur (7,3%), el Reino Unido (6,8%) y Hong Kong (3,6%).

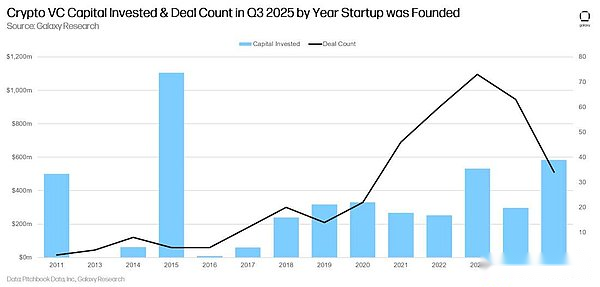

A juzgar por el año de fundación, las empresas establecidas en 2018 recaudaron la mayoría de los fondos, mientras que las empresas establecidas en 2024 recibieron la mayor cantidad de inversiones.

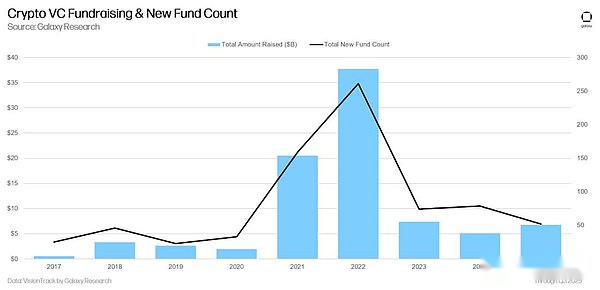

2, Estado de recaudación de fondos del fondo de riesgo

Aunque el total de fondos recaudados aumentó secuencialmente, el entorno de recaudación de fondos para los fondos de riesgo criptográfico sigue siendo desafiante.El entorno macro y la agitación en el mercado de las criptomonedas en 2022-2023 siguen haciendo que algunos asignadores se muestren reacios a mantener su nivel de compromiso con las criptoempresas a principios de 2021 y en 2022. Recientemente, la mayor atención en el campo de la inteligencia artificial también ha desviado parte de la atención de los criptoactivos, mientras que los ETF al contado y las compañías de tesorería también están compitiendo por fondos institucionales.En el tercer trimestre de 2025, los fondos de riesgo centrados en el campo del cifrado recaudaron un total de 3.160 millones de dólares, en los que participaron 16 fondos.

A juzgar por los datos anuales, la cantidad total de fondos recaudados por los fondos de capital riesgo en los primeros tres trimestres de 2025 superó la de todo 2024, y se espera que supere el nivel de 2023.

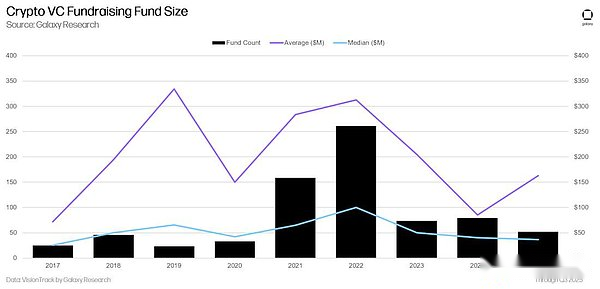

En 2025, el tamaño promedio de los fondos de capital de riesgo aumentó a 163 millones de dólares, pero el tamaño medio se redujo a 36 millones de dólares.

3, resumen

El sentimiento del mercado está mejorando y la actividad inversora está aumentando, pero ambos se mantienen muy por debajo de los máximos históricos..Durante los ciclos alcistas anteriores de 2017 y 2021, la actividad del capital de riesgo estuvo altamente correlacionada con los precios de los criptoactivos líquidos, pero en los últimos dos años la actividad inversora se ha mantenido moderada a pesar del aumento de los precios de las criptomonedas. Este estancamiento del capital de riesgo se debe a una variedad de factores, como el debilitamiento del atractivo de áreas de criptoempresa que antes eran populares (como juegos, NFT y Web3); competencia por fondos de inversión de startups de inteligencia artificial;y las tasas de interés más altas reducen en general el entusiasmo de los asignadores de capital de riesgo.

En 2025, las empresas maduras tomarán la delantera en términos de escala de financiación.En los últimos tres trimestres, el capital invertido en empresas establecidas ha superado al de las empresas emergentes, lo que refleja la creciente madurez del sector. A medida que toda la industria madura, la proporción de acuerdos previos a la semilla continúa disminuyendo.A medida que las instituciones tradicionales establecidas adoptan las criptomonedas y una gran cantidad de empresas respaldadas por capital de riesgo logran adaptarse al mercado, es probable que la edad de oro del capital de riesgo pre-semilla en criptomonedas haya quedado atrás.

Los ETP al contado (productos cotizados en bolsa) y las empresas de tesorería de activos digitales (DATCO) pueden estar pesando sobre los fondos y las nuevas empresas.. Varias inversiones de alto perfil realizadas por asignadores en el espacio ETP de Bitcoin al contado de EE. UU. indican que algunos grandes inversores (fondos de pensiones, dotaciones, fondos de cobertura, etc.) pueden estar ganando exposición a la industria a través de estos vehículos de gran escala y alta liquidez, en lugar de recurrir al capital de riesgo en las primeras etapas.El interés en los ETP al contado de Ethereum ha aumentado en los últimos dos trimestres. Si esta tendencia continúa, o si ETP cubre otras cadenas de bloques alternativas de primer nivel, la demanda de áreas como DeFi o Web3 puede fluir hacia ETP en lugar del ecosistema de capital de riesgo.El aumento de las empresas de tesorería de activos digitales (DATCO) en 2025 también puede competir con el capital de riesgo en términos de interés de los asignadores en el espacio.

Los gestores de fondos aún se enfrentan a un entorno complicado.Aunque los fondos asignados en 2025 aumentaron ligeramente, el número de nuevos fondos cayó durante dos trimestres consecutivos y se mantuvo cerca de un mínimo de casi cinco años.Las tendencias macroeconómicas siguen planteando obstáculos para los asignadores, pero los cambios materiales en el entorno regulatorio podrían indicar un resurgimiento del interés de los asignadores en este espacio.

Estados Unidos continúa dominando el ecosistema de startups criptográficas.A pesar de un entorno regulatorio complejo y a menudo hostil en años anteriores, las empresas y proyectos con sede en Estados Unidos históricamente han completado la mayoría de los acuerdos y han recibido la mayor inversión.Esta tendencia ha continuado este año a medida que la nueva administración y el Congreso comienzan a implementar la agenda más pro-cripto de la historia.Esperamos que el dominio de Estados Unidos aumente, especialmente ahora que la Ley GENIUS ha entrado en vigor.Si el Congreso puede aprobar la Ley de Estructura del Mercado de Criptomonedas, atraerá aún más a las empresas estadounidenses de servicios financieros tradicionales para que ingresen sustancialmente en este campo.