Auteur: Alex Thorn, Gabe Parker; Source: Galaxy;

Préface:

2023 est une année marquée pour les crypto-monnaies, la BTC augmentant de plus de 160% et l’ETH augmentant de 90%, mais le capital-risque de crypto-monnaie est toujours considérablement en baisse par rapport à l’année glorieuse de 2022.Le resserrement de la politique monétaire a augmenté les coûts des capitaux et réduit l’allocation du capital-risque à tous les niveaux, tandis que plusieurs événements majeurs dans les startups de l’industrie des crypto-monnaies soutenues par un capital-risque ont encore réduit les intérêts d’allocation.En fin de compte, à la fin de 2023, l’investissement dans le capital-risque de crypto-monnaie n’était que 1/3 des deux années précédentes, et le volume des transactions n’était que légèrement plus que les deux années précédentes.Cependant, l’industrie des crypto-monnaies semble augmenter en 2024, et les banques centrales se préparent également à détendre les politiques monétaires, et la combinaison de ces deux peut entraîner un intérêt renouvelé pour le capital-risque de crypto-monnaie cette année.

Capital-risque

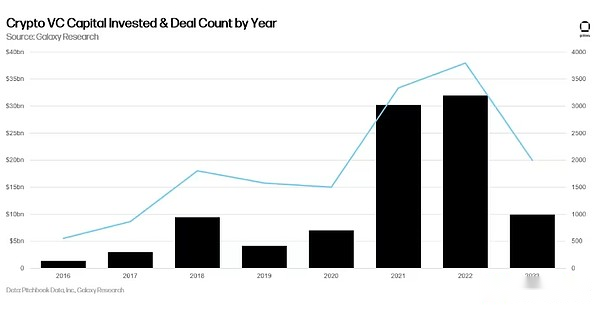

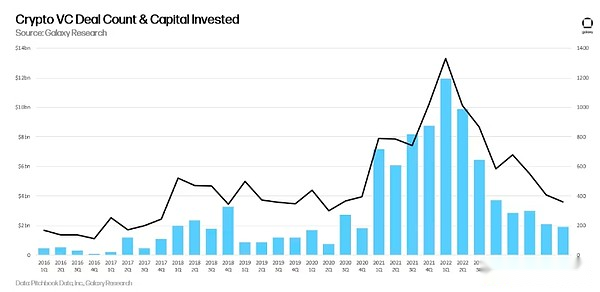

Nombre de transactions et de capital d’investissement

En termes de transactions et de capital d’investissement, 2023 est la troisième plus grande année pour le capital-risque de crypto-monnaie, bien que les deux indicateurs aient considérablement baissé par rapport à 2022.

Au trimestre, le volume des transactions et l’investissement en capital ont continué de frapper de nouveaux creux.359 transactions ont investi 1,98 milliard de dollars au quatrième trimestre de 2023, légèrement inférieure au troisième trimestre de 2023.

Le nombre de transactions atteint son plus bas depuis le deuxième trimestre de 2020 et le plus bas depuis le quatrième trimestre de 2020.

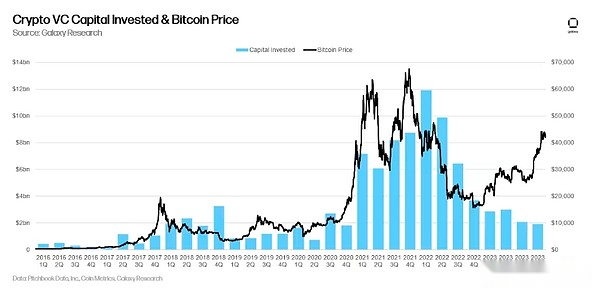

Investissement en capital-risque et prix du bitcoin

Alors que le capital-risque est souvent associé aux prix du bitcoin, cette corrélation s’est considérablement brisée en 2023, la hausse du bitcoin de 160%, tandis que le capital-risque de crypto-monnaie continue de frapper de nouveaux bas.

Capital-risque

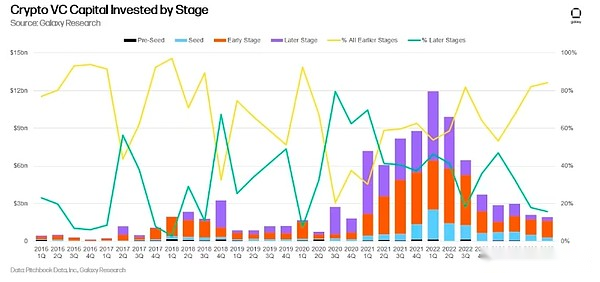

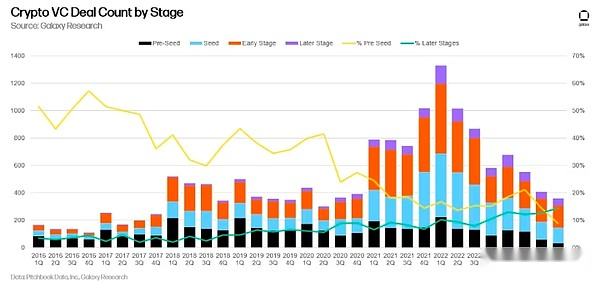

Tout au long de 2023, les sociétés à un stade précoce ont représenté la majorité des transactions en capital-risque, et cette tendance s’est accélérée tout au long de l’année.Dans les troisième et quatrième trimestres de 2020, moins de 20% des transactions ont été effectuées par les sociétés ultérieures.

Bien que la part des transactions avant les tours de série ait augmenté de la mi-2022 à la mi-2023, la part des transactions aux premiers stades a fortement baissé au second semestre 2023.

Évaluation et taille des transactions

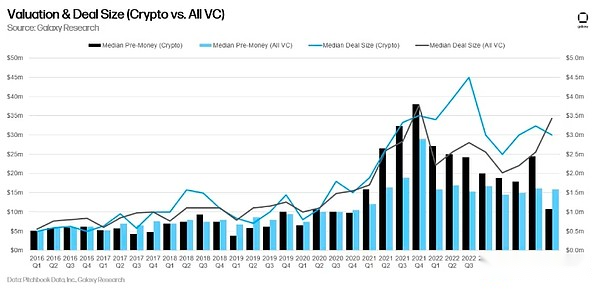

Les évaluations des sociétés de crypto-monnaie soutenues par l’entreprise ont fortement chuté en 2023, atteignant la plus faible évaluation médiane de pré-investissement depuis le quatrième trimestre de 2020, tandis que toutes les évaluations de pré-investissement en capital-risque ont chuté initialement au début de 2022 restent relativement stables.Le quatrième trimestre a chuté de 33% par rapport à son sommet de 4,5 millions de dollars au troisième trimestre de 2022.

Investissements par industrie

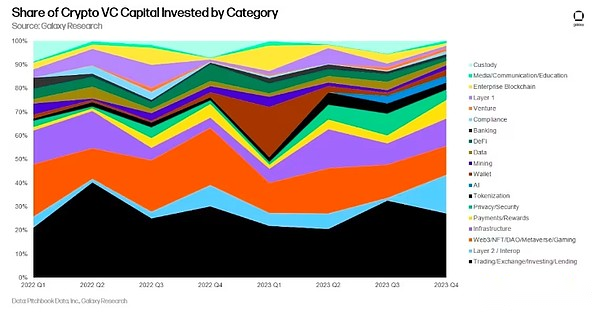

Les startups se sont concentrées sur les sociétés de négociation, d’échange, d’investissement et de prêt ont collecté le plus de fonds de capital-risque (27% du total) pour le quatrième trimestre consécutif.Notre catégorie de couche 2 et d’interopérabilité augmente deuxième (16%), avec un financement de 225 millions de dollars de Wormhole.Web3 se classe au troisième rang avec un financement de 12%.Notre nouvelle catégorie d’IA est stable à environ 3% de tous les fonds collectés.

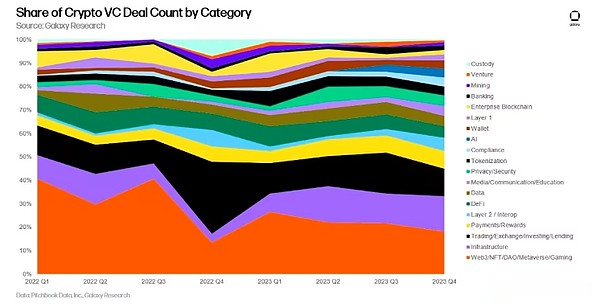

En termes de transactions, Web3 continue de diriger, avec la catégorie comprenant des sociétés liées aux jeux, NFT, DAO et Metauniverse, suivie de sociétés d’infrastructure, dépassant les sociétés de négociation, d’échange, d’investissement et de prêt, se classant deuxième.

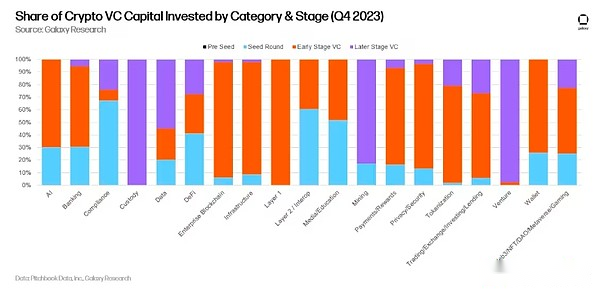

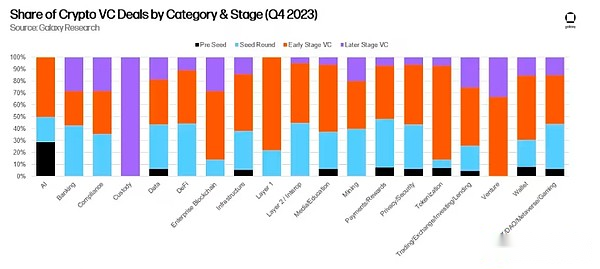

Investissements par scène et catégorie

Du point de vue de la scène, les startups de la catégorie de la conformité ont tendance à être des stade de semence, tandis que le capital dans le capital-risque et la catégorie de garde ont tendance à être en retard.Si une entreprise est une plateforme de financement ou de déploiement en capital, elle est classée comme « VC ».Notez qu’une entreprise a collecté des fonds à un stade avancé dans la catégorie de garde, mais n’a pas divulgué la taille de la transaction, de sorte qu’une colonne de ce graphique est basée sur des données extrêmement limitées.

En termes de nombre de transactions, il convient de noter que 50% des transactions de démarrage de l’IA sont des transactions de semences ou de pré-têtes de série, ce qui indique que les entreprises manifestent un fort intérêt dans cette catégorie émergente.

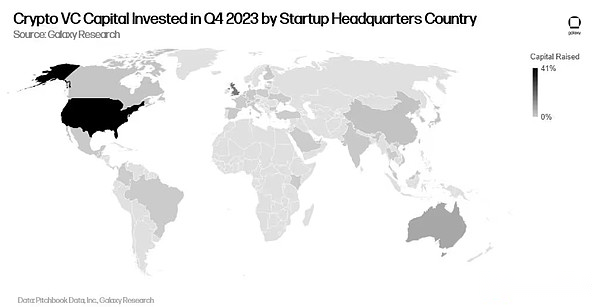

Investissements par emplacement géographique

En 2023, les États-Unis continuent de dominer le nombre de transactions et d’investissements.Près de 40% des transactions au quatrième trimestre impliquaient des startups américaines.

Du point de vue du capital investi, la situation est similaire.Malgré la résistance réglementaire, la domination américaine se poursuit.

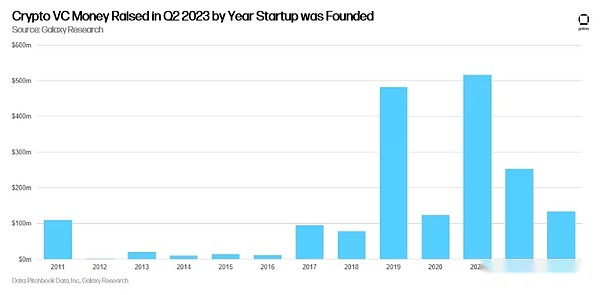

Investissement en groupe

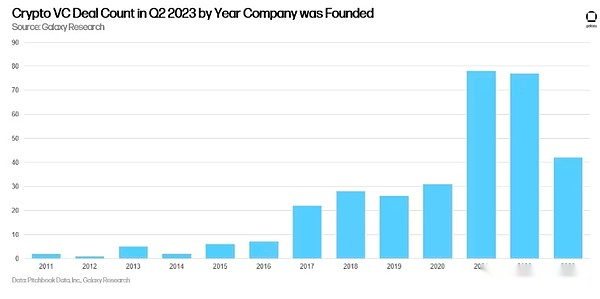

Au quatrième trimestre de 2023, le plus grand nombre d’entreprises créées en 2021 (78), suivie par des sociétés créées en 2022 (77) et des sociétés créées en 2023 (42).

Les sociétés fondées en 2021 ont recueilli le plus d’argent (516 millions de dollars), avec des startups fondées en 2019 classées deuxième (482 millions de dollars).

Capital-risque de crypto-monnaie

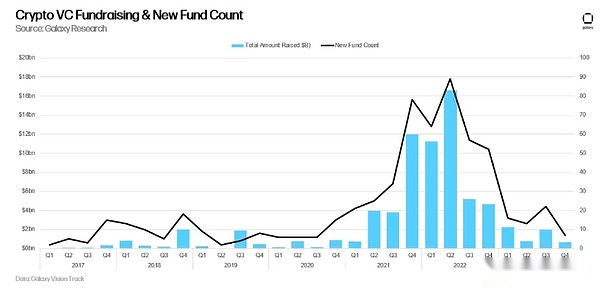

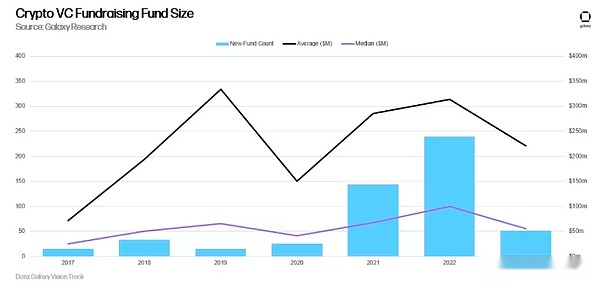

La collecte de fonds pour les fonds d’entreprise de crypto-monnaie reste extrêmement difficile.L’environnement macro et les troubles des startups d’infrastructure de marché cryptographique ont empêché les allocateurs de prendre le même niveau d’engagement envers les crypto-monnaies qu’en 2021 et 2022.Au quatrième trimestre de 2023, le nombre de nouveaux fonds de capital-risque de crypto-monnaie était le plus petit et le montant de l’attribution.

Année, 2023 est l’année avec le moins de fonds de capital-risque de crypto-monnaie nouvellement lancés depuis 2020.La taille moyenne du fonds a chuté de 30% d’une année sur l’autre, tandis que la taille médiane du fonds a chuté de 45%.

Résumer

2023 a été une année difficile pour les VC cryptographiques, et l’écosystème n’a pas encore terminé fermement.Malgré le rebond des prix des crypto-monnaies liquides, l’activité du capital-risque a continué à atteindre de nouveaux bas chaque trimestre.Les fondateurs et les investisseurs continuent de faire face à un environnement de financement difficile.

Les FNB Bitcoin exerceront une pression sur le capital-risque de crypto-monnaie et les hedge funds.La capacité des allocateurs à obtenir des crypto-monnaies à faibles frais grâce à des ETF Bitcoin régulés présentera des défis supplémentaires pour les gestionnaires d’actifs cherchant à lancer de nouveaux fonds actifs.Bien que certains gestionnaires l’aient fait, les gestionnaires qui ne sont pas actuellement compromis sur BTC seront confrontés à la pression des pratiques ouvertes ou implicites.

Le trading pré-série continue de diminuer à la fois en termes de valeur réelle et de celui-ci.Seules 32 transactions pré-série ont été effectuées au quatrième trimestre de 2023, représentant seulement 8,9% des transactions terminées et 0,26% du capital investi, en baisse par rapport aux 217 transactions les plus élevées (43%) au premier trimestre de 2019 et 2016. L’investissement en capital le plus élevé au premier trimestre était de 19%.

Les entreprises commerciales et Web3 continuent de dominer, mais l’IA montre une croissance.Les entreprises qui fournissent aux investisseurs des moyens d’acheter et de vendre des crypto-monnaies continuent de dominer leur financement, mais l’investissement de la couche 2 et de l’interopérabilité a augmenté au quatrième trimestre, avec un pont de trous en augmentant beaucoup d’argent.L’intelligence artificielle devient une catégorie plus intéressante, avec plusieurs startups entrant dans l’espace.

Les États-Unis continuent de dominer l’écosystème des startups de crypto-monnaie.Alors que les États-Unis maintiennent une avance claire des transactions et des capitaux, les défis réglementaires aux États-Unis pourraient forcer davantage d’entreprises à se retourner à l’étranger.Si les États-Unis continuent d’être le centre de l’innovation technologique, les décideurs doivent être conscients de la façon dont leurs actions ou inactions peuvent affecter cet écosystème.