著者:Alex Thorn、Gabe Source:Galaxy:Songxue、Bitchain Vision

序文:

2023年は暗号通貨のマイルストーン年であり、BTCは160%以上増加し、ETHは90%上昇していますが、暗号通貨ベンチャーキャピタルは2022年の輝かしい年から依然として大幅に減少しています。金融政策の引き締めにより、資本コストが増加し、ベンチャーキャピタルの割り当てが削減されましたが、ベンチャーキャピタル支援の暗号通貨業界のスタートアップのいくつかの主要なイベントにより、割り当ての利益がさらに減少しました。最終的に、2023年末までに、暗号通貨ベンチャーキャピタルへの投資は過去2年間の1/3に過ぎず、取引量は過去2年間よりわずかに多かった。しかし、暗号通貨産業は2024年に急増しているように見え、中央銀行も金融政策を緩和する準備をしており、これら2つの組み合わせは今年、暗号通貨ベンチャーキャピタルへの新たな関心につながる可能性があります。

ベンチャーキャピタル

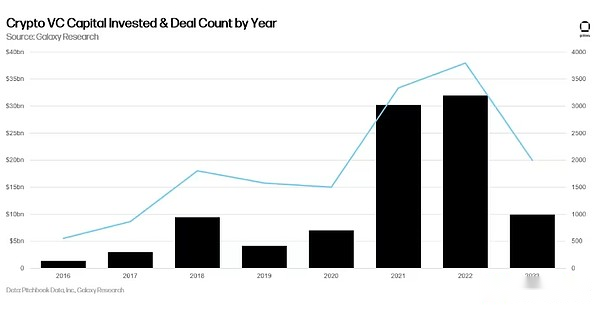

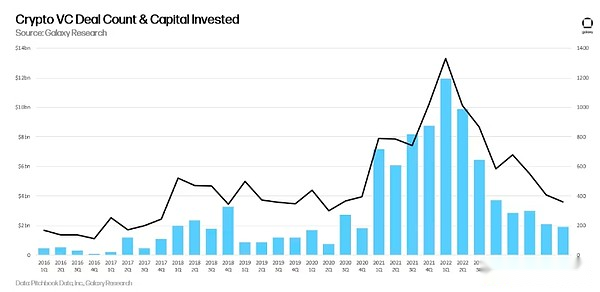

取引数と投資資本の数

取引と投資資本に関しては、2023年は暗号通貨ベンチャーキャピタルで3番目に大きい年ですが、両方の指標は2022年から大幅に低下しました。

四半期ごとに、取引量と資本投資は引き続き新しい最低値に達しました。359トランザクションは、2023年の第4四半期に19億8000万ドルを投資し、2023年の第3四半期よりわずかに低くなりました。

トランザクションの数は、2020年の第2四半期以降で最も低く、2020年の第4四半期から最低の取引に達します。

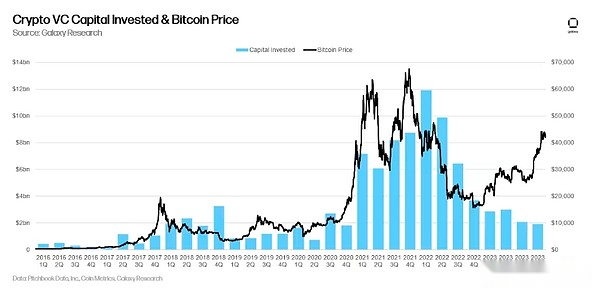

ベンチャーキャピタル投資とビットコイン価格

ベンチャーキャピタルはしばしばビットコインの価格に関連していますが、この相関は2023年に大幅に壊れており、ビットコインは160%増加していますが、暗号通貨ベンチャーキャピタルは新しい最低値に達し続けています。

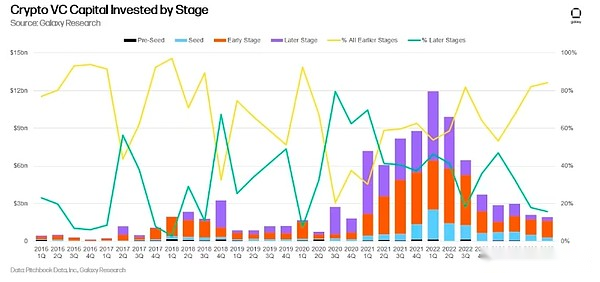

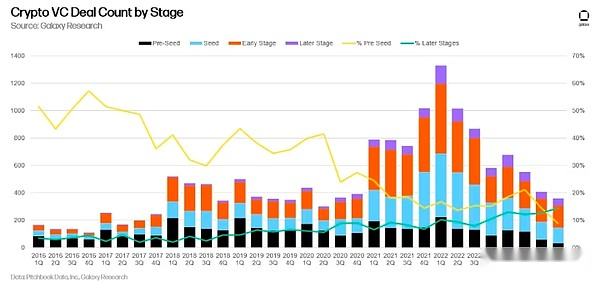

ステージベンチャーキャピタル

2023年を通じて、初期段階の企業はベンチャーキャピタル取引の大部分を占めており、この傾向は年間を通じて加速しました。2020年の第3四半期と第4四半期には、トランザクションの20%未満が後の企業によって完了しました。

シードラウンド前の取引のシェアは2022年半ばから2023年半ばまで増加しましたが、2023年後半には、最も早い段階での取引の割合は急激に低下しました。

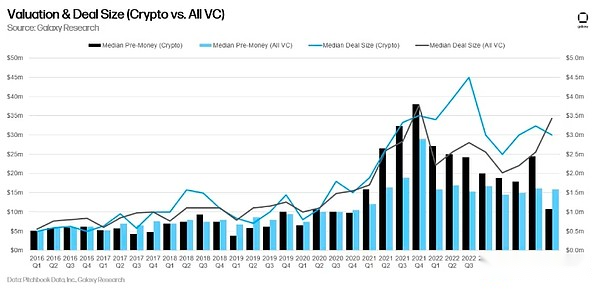

評価とトランザクションサイズ

ベンチャー支援の暗号通貨企業の評価は2023年に急激に減少し、2020年の第4四半期から最低の中央値投資前評価に達しました。第4四半期は、2022年の第3四半期に史上最高450万ドルから33%減少しました。

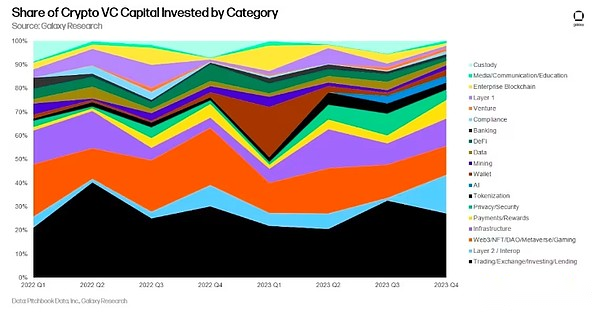

業界別の投資

スタートアップは、取引、交換、投資、貸付会社に焦点を当て、4四半期連続で最もベンチャーキャピタルファンド(合計の27%)を調達しました。レイヤー2と相互運用性カテゴリは、2億2,500万ドルの資金調達とともに、2番目(16%)を引き上げます。Web3は12%の資金調達で3位です。私たちの新しいAIカテゴリは、集められたすべての資金の約3%で安定しています。

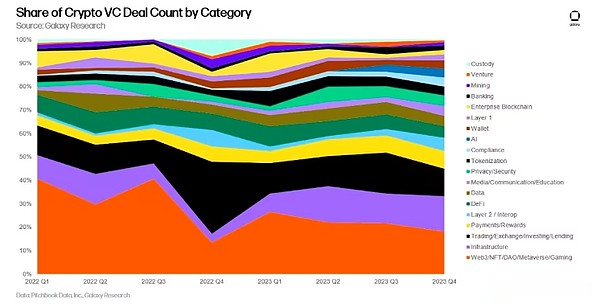

トランザクションの観点から、Web3は、ゲーム、NFT、DAO、Metauniverse関連企業などのカテゴリをリードし続けており、インフラ企業が続き、取引、交換、投資、ローン会社を上回り、2位にランクされています。

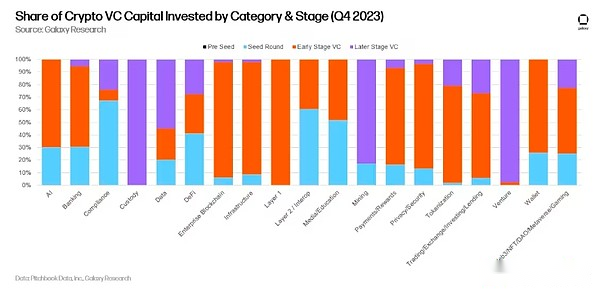

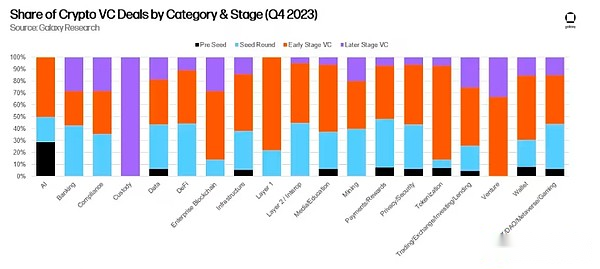

舞台とカテゴリ別の投資

段階的な観点からは、コンプライアンスカテゴリのスタートアップは種子段階になる傾向がありますが、ベンチャーキャピタルおよび監護者カテゴリの資本は遅い段階になる傾向があります。企業が資金調達または資本展開のプラットフォームである場合、「VC」に分類されます。企業は監護権カテゴリで後期段階の資金を調達したが、取引の規模を開示しなかったため、このチャートの列は非常に限られたデータに基づいていることに注意してください。

トランザクションカウントに関しては、AIスタートアップトランザクションの50%がSEEDまたはPre-SEEDトランザクションであることは注目に値します。これは、企業がこの新興カテゴリに強い関心を示していることを示しています。

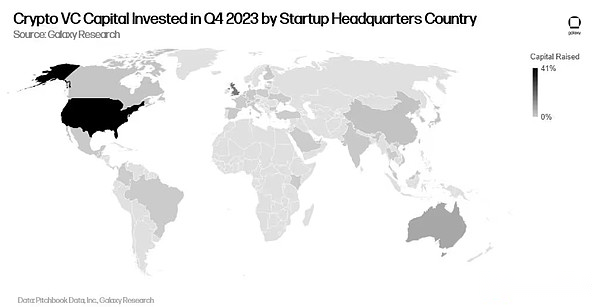

地理的場所による投資

2023年、米国は引き続き取引と投資の数を支配しています。第4四半期の取引のほぼ40%は、米国を拠点とする新興企業に関係していました。

投資資本の観点から見ると、状況は似ています。規制抵抗にもかかわらず、米国の支配は継続しています。

グループ投資

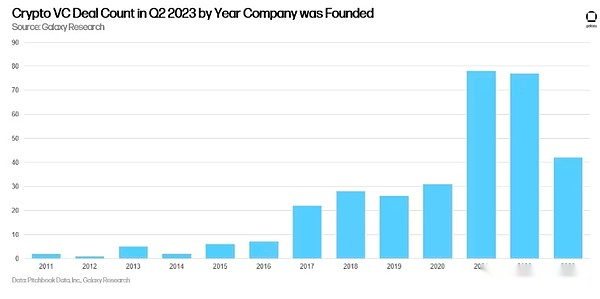

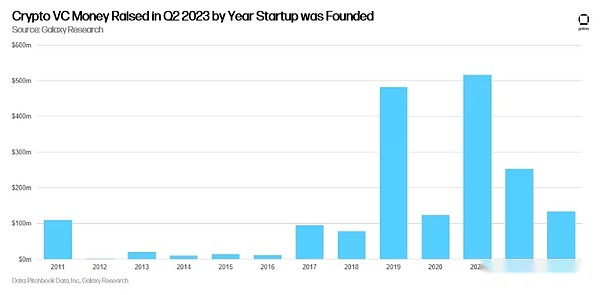

2023年の第4四半期には、2021年に確立された最大の企業(78)に続き、2022年に設立された企業(77)と2023年に設立された企業(42)が続きました。

2021年に設立された企業は、2019年に設立されたスタートアップが2位(4億8,200万ドル)を集め、最も多くのお金を集めました。

暗号通貨ベンチャーキャピタル

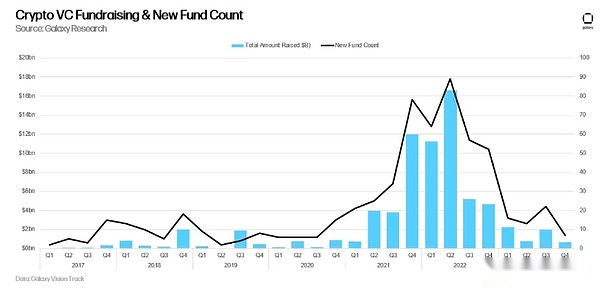

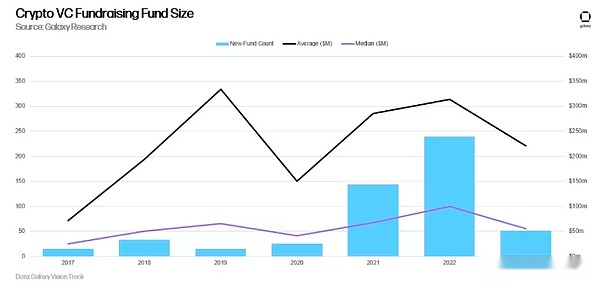

暗号通貨ベンチャーファンドの募金活動は非常に困難です。暗号市場のインフラストラクチャスタートアップにおけるマクロ環境と混乱により、アロケーターは2021年と2022年と同じレベルの暗号通貨にコミットすることを妨げています。2023年の第4四半期には、新しい暗号通貨ベンチャーキャピタルファンドの数が最小で、割り当てられた量でした。

毎年、2023年は、2020年以来、新しく発売された暗号通貨ベンチャーキャピタルファンドの数が最も少ない年です。平均ファンドサイズは前年比30%減少しましたが、ファンドサイズの中央値は45%減少しました。

要約します

2023年は、暗号VCSにとって厳しい年であり、エコシステムはまだしっかりと底をつけていません。液体の暗号通貨価格のリバウンドにもかかわらず、ベンチャーキャピタルアクティビティは四半期ごとに新しい低値に達し続けています。創設者と投資家の両方は、困難な資金調達環境に直面し続けています。

ビットコインETFは、暗号通貨ベンチャーキャピタルとヘッジファンドに圧力をかけます。規制されたスポットビットコインETFを通じて低料金で暗号通貨を取得するアロケーターの能力は、新しいアクティブファンドを立ち上げようとする資産マネージャーに追加の課題を提示します。一部のマネージャーはそうしていますが、現在BTCにベンチマークされていないマネージャーは、オープンまたは暗黙のプラクティスからのプレッシャーに直面します。

シード前の取引は、実際の価値とそれに対しての両方の点で減少し続けています。2023年の第4四半期には32の前シードトランザクションのみが完了し、2019年と2016年の第1四半期の217の最高のトランザクション(43%)から減少した、完了した取引の8.9%と投資資本の0.26%のみを占めました。第1四半期の最高の資本投資は19%でした。

貿易およびWeb3企業は引き続き支配的ですが、AIは成長を示しています。暗号通貨を売買する方法を投資家に提供する企業は引き続き資金調達を支配していますが、第4四半期にはレイヤー2と相互運用性の投資が増加し、ワームホールブリッジは大量のお金を集めました。人工知能は、より興味深いカテゴリーになりつつあり、いくつかのスタートアップがスペースに入っています。

米国は、暗号通貨のスタートアップエコシステムを引き続き支配しています。米国は取引と資本の明確なリードを維持していますが、米国の規制上の課題により、より多くの企業が海外になるように強制する可能性があります。米国が技術革新の中心であり続ける場合、政策立案者は、彼らの行動や不作為がこの生態系にどのように影響するかを認識する必要があります。