Autor: Alex Thorn, Gabe Parker;

Vorwort:

2023 ist ein Meilenstein für Kryptowährungen, wobei die BTC um mehr als 160% steigt und die ETH um 90% erhöht, aber das Risikokapital der Kryptowährung ist im glorreichen Jahr von 2022 immer noch deutlich zurückgegangen.Die Verschärfung der Geldpolitik hat die Kapitalkosten erhöht und die Venture-Kapital-Allokation auf die gesamte Verwaltungsbehörde gesenkt, während mehrere wichtige Ereignisse in den Start-ups der von Venture Capital unterstützten Kryptowährungsbranche die Zuteilungszinsen weiter verringert haben.Letztendlich betrug die Investition in das Risikokapital von Kryptowährungen bis Ende 2023 nur 1/3 der letzten zwei Jahre, und das Transaktionsvolumen betrug nur geringfügig mehr als in den letzten zwei Jahren.Die Kryptowährungsbranche scheint jedoch im Jahr 2024 zu steigen, und die Zentralbanken bereiten sich auch auf die Entspannung der Geldpolitik vor, und die Kombination dieser beiden kann zu einem erneuten Interesse an Kryptowährungs -Risikokapital in diesem Jahr führen.

Risikokapital

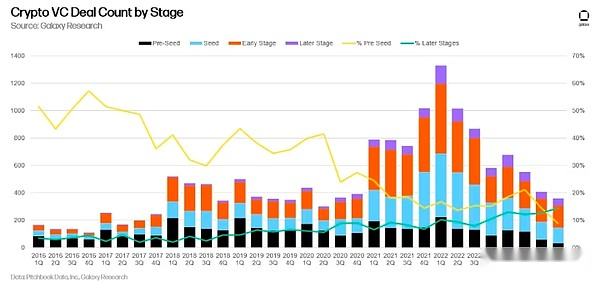

Anzahl der Transaktionen und Investitionskapital

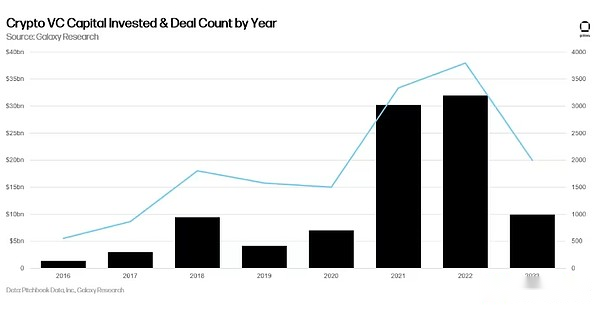

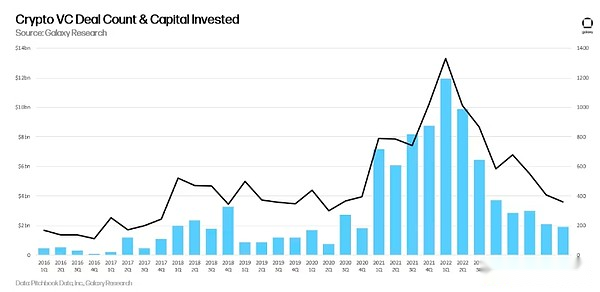

In Bezug auf Transaktionen und Investitionskapital ist 2023 das drittgrößte Jahr für das Risikokapital von Kryptowährungen, obwohl beide Indikatoren von 2022 erheblich gesunken sind.

Bis zum Quartal erreichten das Transaktionsvolumen und die Kapitalinvestitionen weiterhin neue Tiefsts.359 Transaktionen investierten im vierten Quartal von 2023 1,98 Milliarden US -Dollar, etwas niedriger als im dritten Quartal von 2023.

Die Anzahl der Transaktionen ist der niedrigste seit dem zweiten Quartal 2020 und die niedrigste seit dem vierten Quartal 2020.

Risikokapitalinvestitionen und Bitcoin -Preis

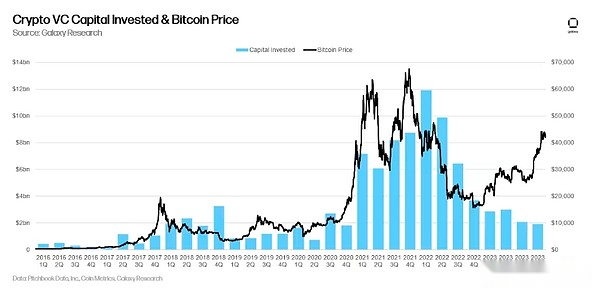

Während das Risikokapital häufig mit Bitcoin -Preisen verbunden ist, hat diese Korrelation im Jahr 2023 signifikant gebrochen, wobei Bitcoin 160%steigt, während das Kryptowährungs -Risikokapital weiterhin neue Tiefsts erreicht.

Bühnenunternehmenshauptstadt

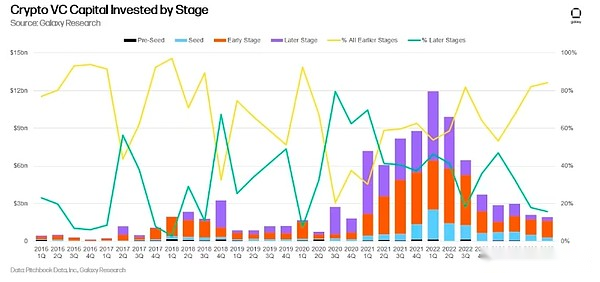

Während des gesamten Jahres 2023 machten Unternehmen in der frühen Stufe die Mehrheit der Risikokapitaltransaktionen aus, und dieser Trend beschleunigte sich das ganze Jahr über.Im dritten und vierten Quartal von 2020 wurden weniger als 20% der Transaktionen von späteren Unternehmen abgeschlossen.

Obwohl der Anteil der Transaktionen vor Samenrunden von Mitte 2022 bis Mitte 2023 stieg, sank der Anteil der Transaktionen in den frühesten Stadien in der zweiten Hälfte von 2023 stark.

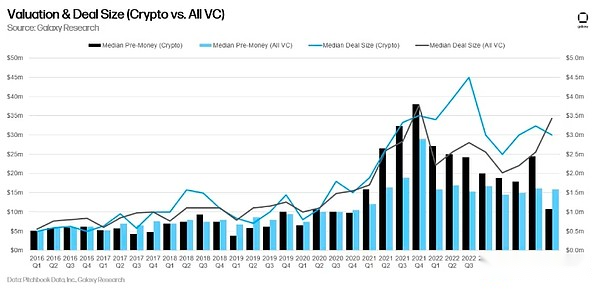

Bewertungs- und Transaktionsgröße

Venture-Backed Cryptocurrency Companies bewerteten im Jahr 2023 stark und erreichten die niedrigste mediane Bewertung vor der Investition seit dem vierten Quartal 2020, während alle Bewertungen vor der Investition vor Investitionen in den vergangenen 2022 relativ stabil blieben.Das vierte Quartal fiel im dritten Quartal von 2022 um 33% gegenüber dem Allzeithoch von 4,5 Millionen US-Dollar.

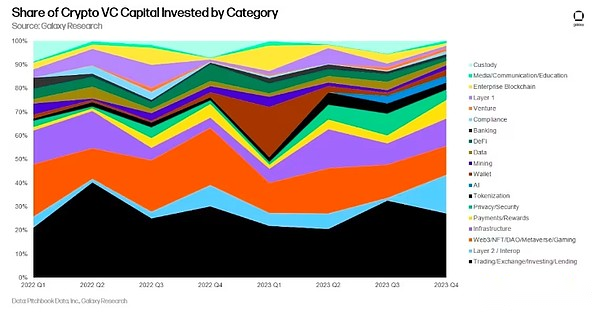

Investitionen durch Industrie

Startups konzentrierten sich auf das vierte Quartal in Folge auf Handels-, Austausch-, Investitions- und Kreditunternehmen (27% der Gesamtmenge).Unsere Kategorie Layer 2 und Interoperability erhöht den zweiten (16%), wobei die Finanzierung von 225 Millionen US -Dollar von Wurmloch.Web3 belegt mit 12% Finanzierung den dritten Platz.Unsere neue KI -Kategorie ist stabil mit rund 3% aller gesammelten Mittel.

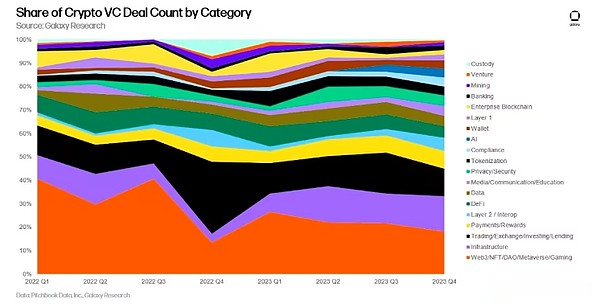

In Bezug auf Transaktionen führt Web3 weiterhin an, wobei die Kategorie wie Gaming-, NFT-, DAO- und Metauniverse -Unternehmen, gefolgt von Infrastrukturunternehmen, übertrifft, die Handels-, Austausch-, Investment- und Kreditunternehmen übertreffen und zweitens belegten.

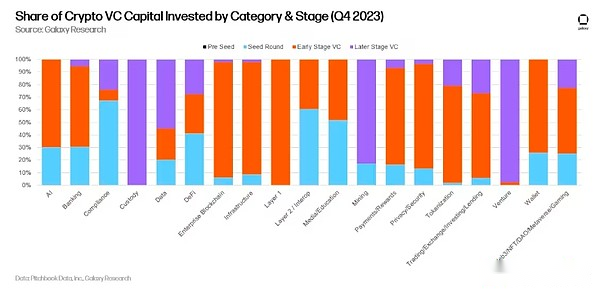

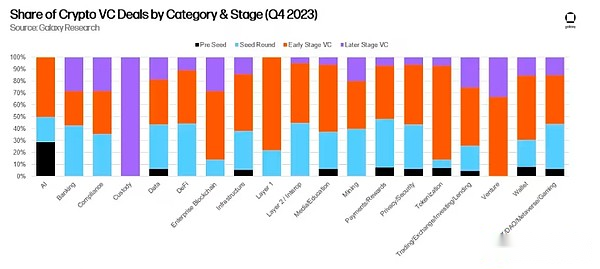

Investitionen nach Bühne und Kategorie

Aus Sicht der Stufe sind Startups in der Konformitätskategorie in der Regel eine Saatgutstufe, während das Kapital in der Kategorie Risikokapital und Sorgerecht in der Regel zu späten Stadien liegt.Wenn ein Unternehmen eine Plattform für Finanzierungen oder Kapitaleinsätze ist, wird es als „VC“ eingestuft.Beachten Sie, dass ein Unternehmen in der Kategorie der Sorgerecht Spenden im Spätstadium gesammelt hat, jedoch die Größe der Transaktion nicht offengelegt hat, sodass eine Spalte in diesem Diagramm auf extrem begrenzten Daten basiert.

In Bezug auf die Transaktionszahl ist es erwähnenswert, dass 50% der AI-Startup-Transaktionen Saatgut- oder vorgefertigte Transaktionen sind, was darauf hinweist, dass Unternehmen ein starkes Interesse an dieser aufstrebenden Kategorie zeigen.

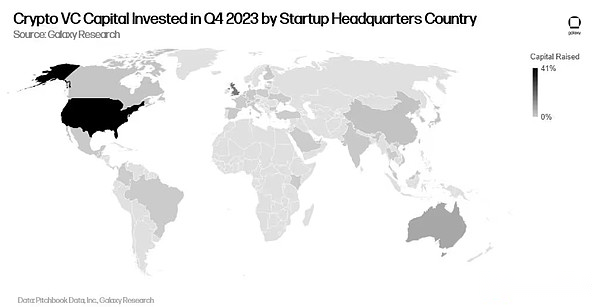

Anlagen nach geografischer Lage

Im Jahr 2023 dominiert die Vereinigten Staaten weiterhin in der Anzahl der Transaktionen und Investitionen.Fast 40% der Transaktionen im vierten Quartal betrafen Startups in den USA.

Aus der Sicht des investierten Kapitals ist die Situation ähnlich.Trotz des regulatorischen Widerstands wird die US -Dominanz fortgesetzt.

Gruppeninvestition

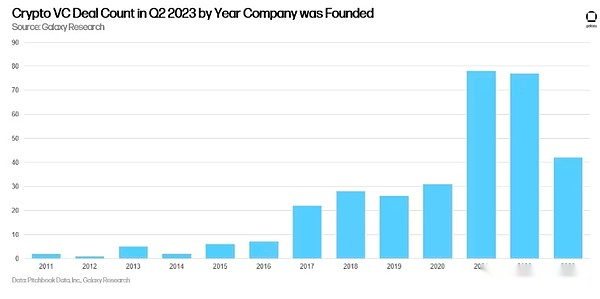

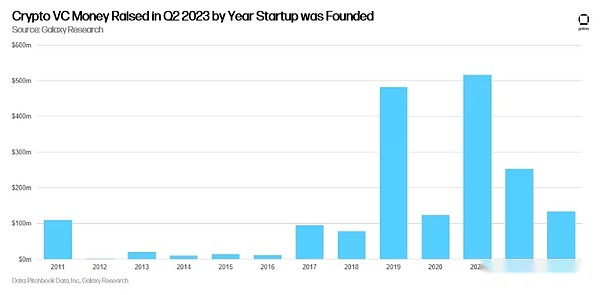

Im vierten Quartal 2023, die größte Anzahl von Unternehmen, die 2021 (78) gegründet wurden, gefolgt von Unternehmen, die im Jahr 2022 (77) und im Jahr 2023 gegründet wurden (42).

Die im Jahr 2021 gegründeten Unternehmen sammelten das meiste Geld (516 Millionen US -Dollar) mit Startups, die im Jahr 2019 den zweiten Platz (482 Millionen US -Dollar) gegründet wurden.

Kryptowährung Risikokapital

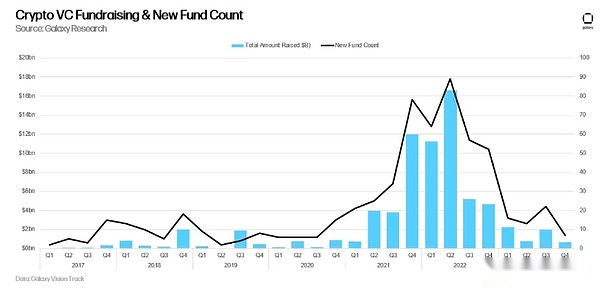

Fundraising für Kryptowährung Venture Funds ist nach wie vor äußerst schwierig.Die Makroumgebung und die Turbulenzen in Startups für Krypto -Marktinfrastrukturen haben Allokatoren daran gehindert, dass das gleiche Engagement für Kryptowährung wie in 2021 und 2022 das gleiche Engagement festgelegt hat.Im vierten Quartal 2023 war die Anzahl der neuen Risikokapitalfonds der neuen Kryptowährung die kleinste und die Höhe der zugewiesenen.

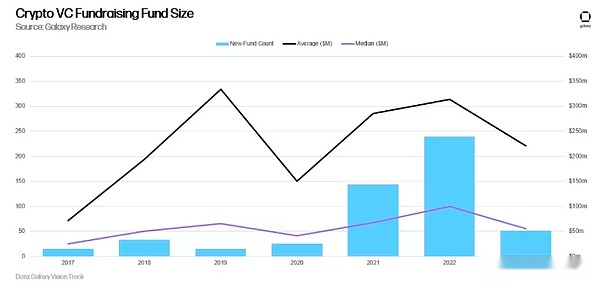

Jährlich ist 2023 das Jahr mit der niedrigsten Anzahl neu gestarteter Risikokapitalfonds seit 2020.Die durchschnittliche Fondsgröße fiel gegenüber dem Vorjahr um 30%, während die mediane Fondsgröße um 45% zurückging.

Zusammenfassen

2023 war ein schwieriges Jahr für Crypto VCs, und das Ökosystem ist noch nicht fest gekommen.Trotz der Erholung der liquiden Kryptowährungspreise ist die Risikokapitalaktivität jedes Quartal weiterhin neue Tiefststände erreicht.Sowohl Gründer als auch Investoren sind weiterhin einem schwierigen Finanzierungsumfeld ausgesetzt.

Bitcoin -ETFs üben Druck auf das Risikokapital und Hedgefonds aus.Die Fähigkeit von Allokatoren, Kryptowährungen bei niedrigen Gebühren durch regulierte Spot -Bitcoin -ETFs zu erhalten, wird zusätzliche Herausforderungen für Vermögensverwalter stellen, die neue aktive Fonds auf den Markt bringen möchten.Während einige Manager dies getan haben, werden Manager, die derzeit nicht auf BTC bewertet werden, durch offene oder implizite Praktiken Druck ausgesetzt.

Der vorbereitete Handel sinkt sowohl hinsichtlich des tatsächlichen Wertes als auch im Verhältnis dazu weiter.Im vierten Quartal 2023 wurden nur 32 vorgesehene Transaktionen abgeschlossen, was nur 8,9% der abgeschlossenen Transaktionen und 0,26% des investierten Kapitals aus den 217 höchsten Transaktionen (43%) im ersten Quartal 2019 und 2016 Nr. Die höchste Kapitalinvestition im ersten Quartal betrug 19%.

Handels- und Web3 -Unternehmen dominieren weiterhin, aber die KI zeigt Wachstum.Unternehmen, die den Anlegern Möglichkeiten bieten, Kryptowährungen zu kaufen und zu verkaufen, dominieren ihre Finanzierung weiter, aber die Investitionen der Layer 2 und der Interoperabilität im vierten Quartal stiegen, wobei die Wurmlochbrücke einen großen Geldbetrag sammelte.Künstliche Intelligenz wird zu einer interessanteren Kategorie, bei der mehrere Startups in den Raum eintreten.

Die Vereinigten Staaten dominieren weiterhin das Kryptowährungs -Startup -Ökosystem.Während die USA einen klaren Vorsprung in Transaktionen und Kapital beibehalten, könnten die regulatorischen Herausforderungen in den USA mehr Unternehmen dazu zwingen, sich aus Übersee zu wenden.Wenn die Vereinigten Staaten weiterhin das Zentrum technologischer Innovation sein sollen, sollten sich die politischen Entscheidungsträger bewusst sein, wie sich ihre Handlungen oder Untätigkeiten auf dieses Ökosystem auswirken können.