著者:チャールズ・ユ、編集:タオ・Zhu、ビッチンビジョン

まとめ

-

ビットコインETFは、2024年6月15日から2024年6月15日までに、打ち上げ(2024年1月11日)の間に151億ドルの純流入を受け取りました。

-

9人の発行者が、米国で10スポットイーサリアムETFを発売することに競い合っています。

-

すべての19B-4アプリケーションが5月23日に承認された後、SECはこれらの機器を2024年7月に効果的に取引できるようにすることを期待しています。

-

ビットコインETFと同様に、主な新しいネット市場は独立した投資顧問、または銀行やブローカー/ディーラーに所属する投資顧問であると考えています。

-

純流入は最初の5か月間でBTC ETFの純流入の20〜50%であり、目標は30%であると予想しています。これは毎月の純流入で10億ドルです。

-

全体として、EthusdはBTCよりもETF流入に敏感であると考えています。これは、総ETH供給の大部分がステーキング、ブリッジング、スマートコントラクトに閉じ込められているため、集中交換の供給が少ないためです。

序文

数か月間、オブザーバーとアナリストは、米国証券取引委員会(SEC)のスポットベースのEthereum Exchange-Traded製品(ETP)の承認の可能性を軽視してきました。この悲観論は、イーサリアムが商品であり、SECと潜在的な問題との間に接触がなく、SECの調査と保留中のイーサリアムエコシステムの法執行措置に関する情報と保留中のイーサリアムエコシステムのニュースであることを明示的に述べようとするSECの不本意に由来しています。ブルームバーグのアナリスト、エリック・バルチュナスとジェームズ・セイファートは、5月に25%の承認の確率を期待しています。しかし、5月20日月曜日、ブルームバーグのアナリストは、SECが証券取引所に連絡したという報告の後、突然75%に承認の可能性を増やしました。実際、すべてのEthereum Spot ETPアプリケーションは、今週後半にSECによって承認されました。S-1ファイルが有効になった後にこれらのツールの実際の発売を待つとき(2024年の夏のいつかに起こると予想されます)、このレポートは、Ethereum ETPの需要を予測するためにBitcoin Spot ETPのパフォーマンスから手がかりを得ています。私たちはそれを推定しますSpot Ethereum ETPでは、取引の最初の5か月で約50億ドルの純流入が見られます(ビットコインETPの純流入の約30%)。

背景

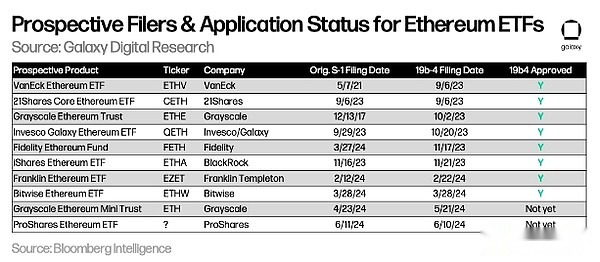

現在、9社は、スポットETHを保持する10個のExchange-Traded製品(ETP)を立ち上げることに競い合っています。過去数週間にわたっていくつかの問題が解決されました。Arkは21シェアを使用してEthereum ETPを開発しないことを選択しましたが、Valkyrie、Hashdex、およびWisdomTreeはアプリケーションを完全に撤回しました。次の図は、19B-4の申請日でソートされた申請者の現在のステータスを示しています。

Grayscaleは、Grayscale Bitcoin Investment Trust(GBTC)を行ったように、Grayscale Ethereum Trust(ETHE)をETPに変換することを検討していますが、製品の「ミニ」バージョンも申請しています。

Grayscaleは、Grayscale Bitcoin Investment Trust(GBTC)を行ったように、Grayscale Ethereum Trust(ETHE)をETPに変換することを検討していますが、製品の「ミニ」バージョンも申請しています。

証券取引委員会(SEC)は、5月23日にすべての19B-4(証券取引所が最終スポットETPをリストすることを許可する規則の変更)を承認しましたが、今ではすべての発行者が登録声明について規制当局と繰り返す必要があります。製品自体は、SECがこれらのS-1(またはETHEのS-3)が有効になるまで実際に取引を開始することはできません。ブルームバーグインテリジェンスからの研究とレポートに基づいて、Ethereum Spot ETPは2024年7月11日の週に取引を開始する可能性があると考えています。

BTC ETFから学んだ教訓

ビットコインETFは約6か月未満でオンラインであり、イーサリアムスポットETFの受け入れの可能性をチェックするための有用な基盤として機能します。

ビットコインスポットETPトランザクションの過去数ヶ月のいくつかの観察結果は次のとおりです。

-

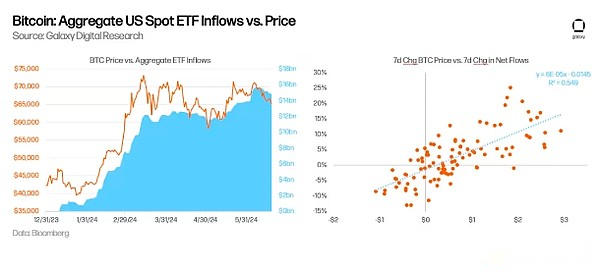

これまでのところ、資金の流入は予想外に上昇しました。6月15日の時点で、米国のスポットビットコインETFは、発売以来150億ドル以上の流入を蓄積しており、平均純流入は取引日あたり1億3,600万ドルです。これらのETFは合計約870,000 BTCを保持しており、現在のBTC供給の4.4%を占めています。BTCは約66,000ドルで取引されており、米国のすべてのスポットETFの総資産管理サイズは約580億ドルです(注:ETFが発売される前に約619,000 BTCを保有)。

-

ETF資本流入は、BTC価格の上昇の理由の一部です。BTC 5価格と1週間のETFネットフローの1週間の変化を回帰して、R-SQを0.55と計算し、2つの変数が高度に相関していることを示しました。同様に、私たちも見つけました価格の変更は、トラフィックリーディングのより良い指標です、逆に。

-

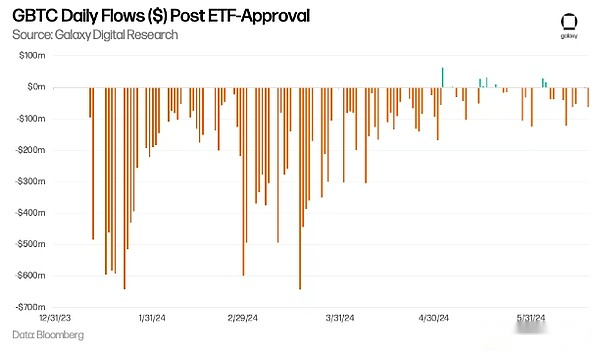

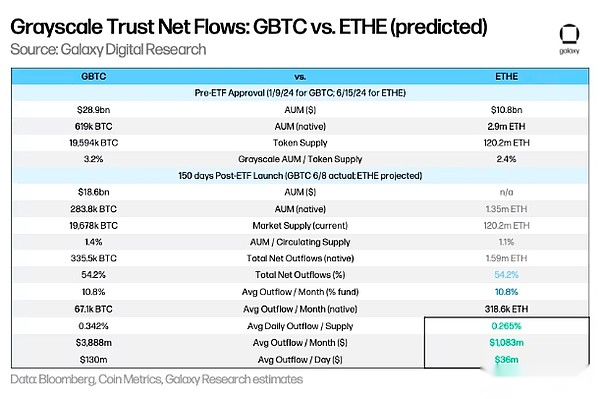

GBTC取引の閉鎖位置は、ETFの全体的なトラフィックにおいて常に顕著な問題でした。トラストをETFに変換して以来、GBTCは最初の数か月で実質的な資本流出を経験しています。毎日のGBTC流出は3月中旬にピークに達し、2024年3月18日に流出は6億4,200万ドルに達しました。それ以来、流出は減速しており、GBTCは数日連続で5月から始まりました(5月3日の純流入の初日の78日前)。6月15日の時点で、GBTCで開催されたBTC残高は、ETFの発売以来、619k BTCから278K BTC(-55%)に低下しました。

-

ETFの需要は、主に小売投資家によって推進されています。13Fの文書によると、2024年3月31日現在、900を超える米国の投資会社が約110億米ドル相当のビットコインETFを保有しており、ビットコインETF保有総額の約20%を占めており、ほとんどの需要が小売投資家によって推進されていることを示しています。機関のバイヤーのリストには、有名な銀行(例:JPMorgan Chase、Morgan Stanley、Wells Fargo)、ヘッジファンド(例:Millennium、Point72、Citadel)、さらには年金基金(ウィスコンシン投資委員会など)が含まれます。

-

ウェルスマネジメントプラットフォームは、ビットコインETFへのアクセスを増やしていません。Morgan Stanleyは、ブローカーが顧客の購入を求めるための利便性を模索していると伝えられていますが、最大のウェルスプラットフォームは、ブローカーがビットコインETFを推奨することをまだ許可していません。証券取引業者、銀行、RIAを含むウェルスプラットフォーム全体のビットコインETFへのアクセスは、数年間続く可能性があります。これまでのところ、機関のプラットフォームからの販売主導の流入のリリースは小さいですが、短期および中期的にビットコインの採用の重要な触媒になると考えています。

潜在的なETF ETF流入を推定します

Bitcoin ETPをプロキシとして使用すると、イーサリアムのような製品に対する潜在的な需要を推定できます。

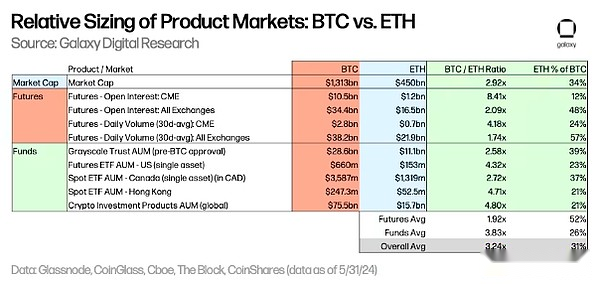

ETH ETFの潜在的な流入を推定するために、BTC/ETHの倍数は、BTCとETHが取引した複数の市場の相対資産サイズに基づいて、ビットコインU.S. SPOT ETF流入に適用します。5月31日現在:

-

BTCの市場価値はETHの2.9倍です。

-

すべての交換で、BTC先物市場は、オープン契約レベルと取引量に基づいて、ETHの約2倍です。特に、CMEの場合、BTCのオープン契約レベルはETHの8.4倍ですが、BTCの毎日の取引量はETHの4.2倍です。

-

さまざまな既存のファンドの資産管理スケール(グレースケールトラストによる、製品(たとえば、先物、スポット)および選択されたグローバル市場)は、BTCファンドのサイズがETHファンドの約2.6〜5.3倍大きいことを示しています。

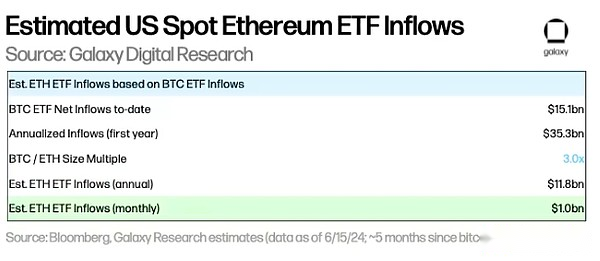

上記の状況に基づいて、Ethereum Spot ETFの流入は、2〜5倍の範囲で、米国のスポットビットコインETF(上限倍数と一致)の流入の約3倍になると考えています。言い換えると、Ethereum Spot ETFの流入は、米国のスポットビットコインETFの流入の33%であり、米ドルで計算された流入は約20%から50%の範囲であると考えています。

6月15日現在、この倍数を150億ドルのビットコインスポットETF流入に適用すると、Ethereum ETFが承認および発売されてから最初の5か月で、毎月のETF ETFの流入が約10億ドルであったことを意味します(推定範囲:月額6億ドルから15億ドル)。

以下に説明するいくつかの要因により、いくつかの推定値は予測よりも低いことがわかりました。つまり、初年度のビットコインETFの140億ドルの流入の以前のレポートの予測は、ウェルスマネジメントプラットフォームの入場に基づいていましたが、これらのプラットフォームが到着する前に、ビットコインETFには大量の資本流入がありました。したがって、Ethereum ETFに対する鈍い需要を予測する場合は、慎重になることをお勧めします。

BTCとETHの間の構造/市場の違いは、ETFトラフィックに影響します。

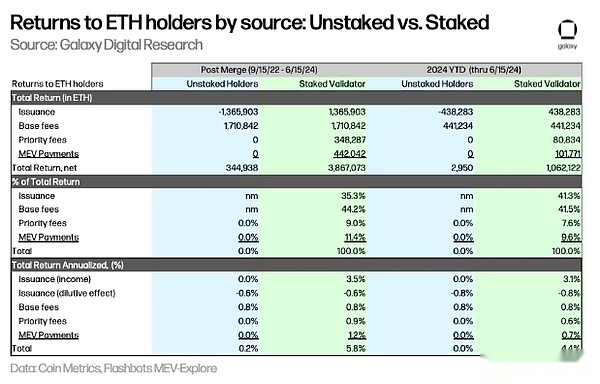

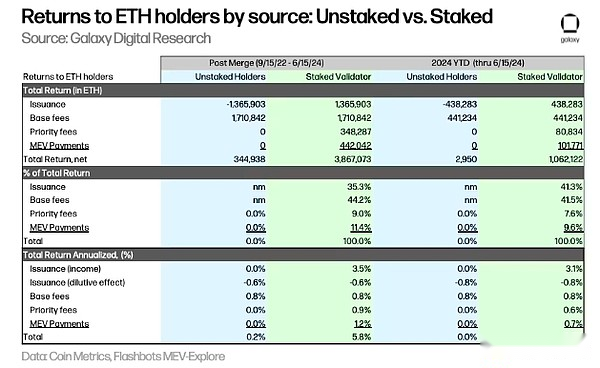

Spot Ethereum ETFの需要は、利害関係のない報酬がないために制限される場合があります。非賭けETHの機会費用には、(i)バリデーターに支払われたインフレ報酬(また、負の希釈効果)、(ii)バリッタに支払われた優先料金、およびリピーターを介してバリッタに支払われたMEV収益が含まれます。結合されたデータ(> 9/15/22)から6/15/24を使用して、誓約報酬を含む年間機会費用は、スポットETHホルダーの4.4パーセントポイントの5.6パーセントポイント(または年間データ)であると推定しています。 )、重要でない違い。これにより、潜在的なバイヤーに対するSpot ETH ETFの魅力が減ります。米国(カナダなど)以外で提供されるETPは、ステーキングを通じて保有者に追加の利点を提供することに注意してください。

GrayscaleのEtheは、Ethereum ETFの流入を引き下げる可能性があります。GBTC Grayscale TrustがETF変換プロセス中に大量の資本流出を経験するように、Ethe Grayscale TrustからETFへの変換も資本流出につながります。最初の150日間のETHE流出の割合がGBTC流出率(つまり、信託供給の54.2%が撤回される)と一致していると仮定すると、ETHEの毎月の流出は現在の価格で約319,000 ETHであると推定しています。約3,400米ドルのうち、1日あたり平均3,600万米ドルで米ドルが流出する可能性があります。これらの信託が保有する供給の割合は、BTC供給の3.2%、ETH供給の2.4%であり、ETHE ETF変換のETH価格の抵抗がGBTC変換に比べて比較的小さいことを示していることに注意してください。さらに、GBTCとは異なり、Etheは破産(3ACやGenesisなど)のために強制売り手に直面していません。これは、ETHがBTCと比較してグレースケールの信頼に関連する販売圧力が比較的少ないという考えをさらに支持します。

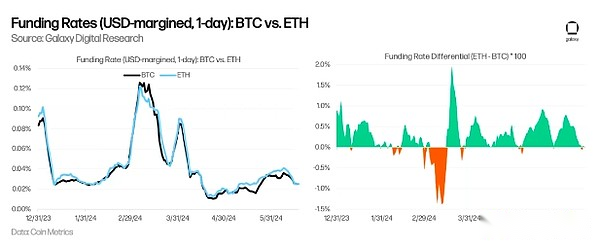

ベースライン取引により、ヘッジファンドからのビットコインETFの需要が原因である可能性があります。ベースライン取引は、アービトラージのビットコインスポットと先物価格の間のスプレッドを使用したいヘッジファンドによるETFの採用を推進した可能性があります。前述のように、13Fの文書は、2024年3月31日現在、900を超える米国の投資会社がミレニアムやシェンフェルドなどの有名なヘッジファンドを含むビットコインETFを保有していることを示しています。2024年を通じて、さまざまな交換でのETHの平均資金調達率はBTCよりも高く、(i)長いETHの需要が比較的大きく、(ii)スポットエーテルETFはヘッジファンドからより大きな需要を引き付ける可能性があることを示しています。基礎取引を入力します。

ETHおよびBTCの価格感度に影響する要因

イーサリアムETF流入は、時価総額と比較してBTC流入にほぼ等しいと推定されるため、価格の影響は他の条件下でほぼ同じであると予想しています。ただし、2つの資産間に供給と需要にいくつかの重要な違いがあり、それがEthereumはETFトラフィックの価格により敏感です:

-

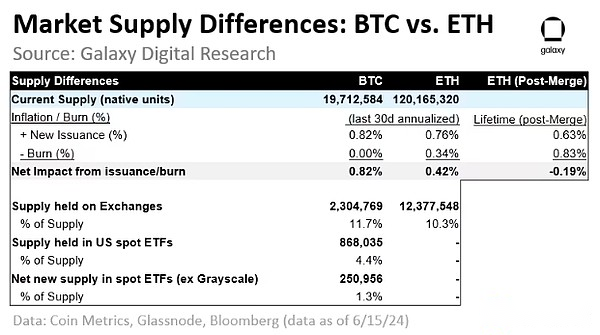

取引所が保有する供給:現在、交換はETH供給よりもBTC供給の割合が高い(11.7%対10.3%)、ETH供給がより厳しくなる可能性があることを示唆しています。また、比例レベルを想定すると、ETH価格は時価総額に対する価格の流入に対してより敏感になります(注:この指標は、交換住所の帰属に大きく依存しており、データプロバイダーによって大きく異なります)。

-

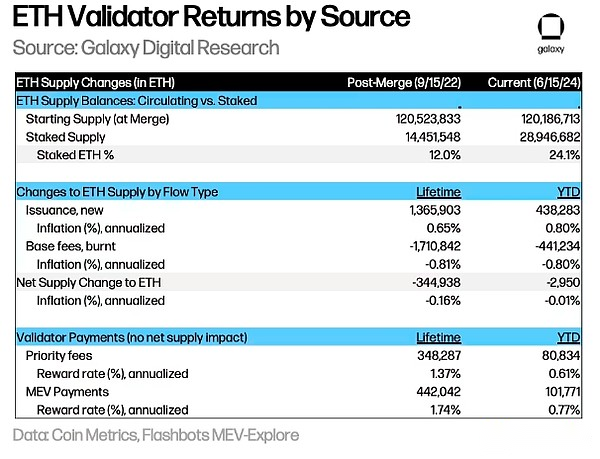

インフレと破壊:2024年4月20日の最新の半分に続いて、BTCの年間インフレ率は約0.8%です。合併(> 9月15、22)の後、利害関係者に支払われた基本的な料金(+0.63%)が燃やされたため(-0.83オフセット)ため、イーサリアム純発行はマイナス(年間-0.19%)でした。先月、ETHの基本費用は比較的低く(年間-0.34%)、新しい発行(年間 +0.76%)を相殺しなかったため、年間純インフレは +0.42%でした。

-

ETFで保持されている供給:発売以来、米国のスポットETF(GBTCの開始残高を除く)に入る純BTC額は251,000 BTCであり、現在の供給の1.3%を占めています。年間レートで計算された場合、ETFは583,000 BTC、つまりBTCの現在の供給の3.0%を吸収します。

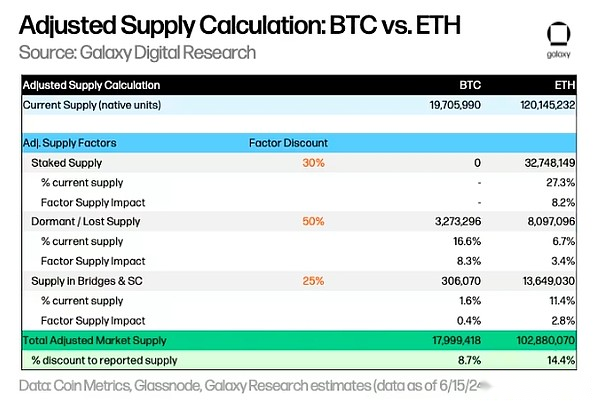

ただし、ETFの購入に利用できる実際の市場流動性は、報告されている現在の供給よりもはるかに低いです。ETFの各資産で利用可能な市場供給をより適切に表現するには、ステーキング供給、休眠/損失の供給、橋やスマートコントラクトに保持されている供給などの要因への調整が含まれると考えています。

-

誓約供給(割引:30%):誓約供給は、ETFが吸収できる流動性の量を減らします。現在、BTCをステークするオプションはありません。ETHはネットワークセキュリティを保護するために必要ですが、ステーカーは他の場所で賭けたETHの一部を使用できます。現在、誓約されたETHの額は現在のETHの供給の約27%を占めており、利用可能な市場供給を推定するために30%の割引を適用しているため、8.2%の要因供給割引が発生します。

-

休眠/供給の損失(割引:50%):一部のBTCとETHは回復不可能と見なされます(例:キーの紛失、rowぎ事故)。 BTCとETHの現在の供給量の16.6%と6.7%に相当します。想定される冬眠アドレスのいくつかに保持されている供給がいつでもオンラインに復元される可能性があるため、この残高に50%の割引率を適用します。

-

橋とスマートコントラクトでの供給(割引:25%):これは、生産上の理由で橋と契約に閉じ込められた供給です。ビットコインの場合、BITGOホストパッケージBTC(WBTC)BTCバランスは約153k BTCであり、他のブリッジのロックの数はほぼ同じであり、合計BTC供給の約1.6%を占めると推定しています。スマートコントラクトにロックされているETHは、現在の供給の約11.4%を占めています。この残高に25%の割引を適用して、供給がステーキング供給よりも液体であると想定しているためです。

各要因に割引ウェイトを適用して、BTCとETHの調整供給を計算すると、BTCとETHの利用可能な供給がそれぞれ報告された電流よりも8.7%、14.4%少ないと推定しています。

全体、BTCと比較して、ETHは相対的な資本加重流入により価格に敏感でなければなりません、(i)利用可能な市場供給は調整された供給要因に基づいて低く、(ii)交換供給が比較的低く、(iii)純排出量が削減されます。これらの各要因は、他の要因との価格感度に(加算効果ではなく)増殖効果を持つ必要があり、価格は市場の供給と流動性のより大きな変化をよりよく反映する傾向があります。

未来を探しています

今後、養子縁組と二次効果で直面しているいくつかの問題:

-

PMとアロケーターはBTCとETHをどのように表示する必要がありますか?既存の所有者はビットコインETFからETHに移行しますか?アロケーターの場合、いくつかのリバランスが予想されます。Spot Ethereum ETFは、まだBTCを購入していない新しい限界購入者を引き付けますか?BTCのみを保持し、ETHを保持している、または2つの混合物のみを保持している潜在的な買い手にとってはどうでしょうか?

-

もしそうなら、いつ杭を追加できますか?誓約報酬は、イーサリアムスポットETFの採用にとって重要ではありませんか?代替投資商品の不足を考えると、Defi、トークン化、NFT、その他の暗号関連アプリケーションへのアクセスに対する投資需要は、ビットコインと比較してEthereum ETFの採用を促進しますか?

-

他の選択肢に潜在的な影響は何ですか?Ethereum後に承認された他の代替ETFが見られる可能性が高くなりますか?

全体として、Spot Ethereum ETFの発売の可能性は、2つの理由でEthereum市場の採用とより広い暗号通貨市場に大きなプラスの影響を与えるはずだと考えています。規制当局と信頼できる金融サービスブランド。ETFは、小売投資家や機関の影響を拡大し、より多くの投資チャネルを通じて幅広い流通を提供し、より多くの投資戦略で使用するポートフォリオのイーサリアムをサポートできます。さらに、金融専門家の間でイーサリアムに関する知識が増えると、技術の投資と採用が理想的になります。

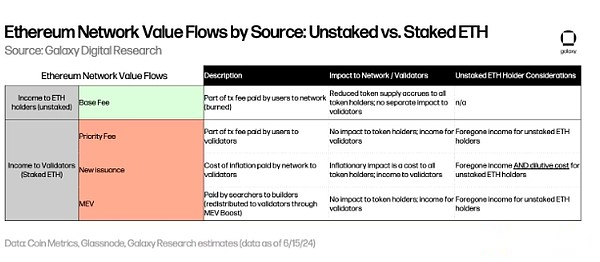

付録:ポジションと非位置ETHホルダーの未払値

一般的に言えば、ETH供給の変化は、2022年9月の上海アップグレード(別名「合併」)の開始以来、新しい発行のインフレ的な影響を相殺するのに十分な新しい発行の基本費用(バリデーターに支払われます)から得られます。したがって、ETH供給の減少は純価値によって0.20%増加しました。

発行者がETFでETHを誓約することを禁止されている場合、ETFは、バリデーターの収入と希薄化の損失の点でかなりの機会費用をもたらします。さまざまな価値のストリームにおける価値の蓄積を考慮して、留置されていないETH所有者と非スタケネーターの観点から誓約のバリデーターを見る:

-

ユーザーの取引手数料の基本的な費用は燃え尽きており、これにより、屋外と誓約のETH所有者によって供給と利益が均等に削減されます。

-

ユーザー取引手数料の優先料金部分は、VALIDATORによって収集された収益です(整理されていないETH所有者には影響しません)。

-

MEVの支払いは、検索者によってビルダーに支払われ、優先料金と同様に、MEV Boostを介してバリデーターに再割り当てされ、未承諾ETHホルダーに影響を与えることなく誓約されたバリッターに収入を提供します。

-

ブロック報酬の新しい発行は、すべてのETH保有者に希釈効果があります。