出典:Galaxy;

序文

2024年には、ビットコインとデジタル資産に大きな変化がありました。2024年、新製品、記録的な流入、巨大な政策変化、人気の高まり、および機関資産としてのビットコインの地位が統合されました。

今年は2つの大きな進歩があります。米国でのスポットベースのビットコインETPの立ち上げと、2番目の非シーケンス大統領としてのドナルドトランプの選挙です。これらのイベントの間、市場は237日間の不安定で優柔不断な水平統合にありました。これらのイベントは2024年の市場の触媒と背景の両方ですが、2025年に市場の幅と物語が拡大します。このトピックに戻って、2025年のGalaxy Researchの予測を次に示します。

ビットコイン

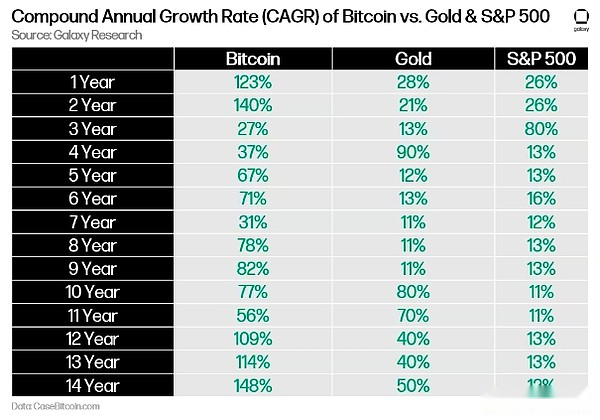

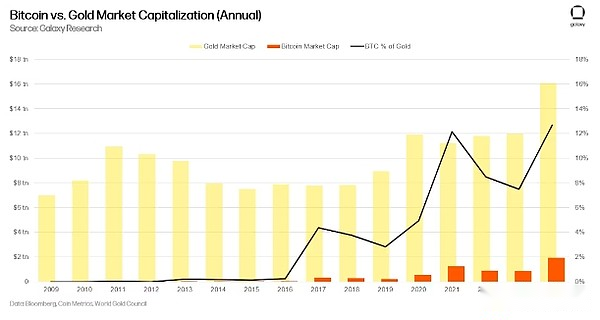

1.ビットコインは、年の前半で150,000ドルを超え、2025年第4四半期に最大185,000ドルに達する可能性があります。制度的、企業、および全国の採用の組み合わせは、2025年にビットコインを新たな高みに駆り立てます。その存在以来、ビットコインは他のすべての資産クラス、特に2025年に継続するトレンドであるS&P 500とゴールドよりも速く評価されてきました。また、ビットコインは金の市場価値の20%を占めます。

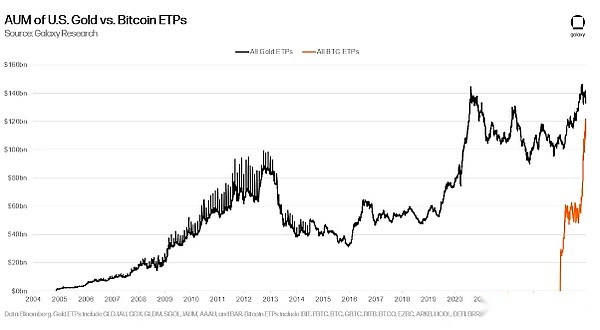

2。2025年までに、米国のSpot Bitcoin ETPの総資産サイズは2,500億米ドルを超えます。2024年、ビットコインETPは合計360億米ドル以上の純流入を吸収し、歴史上最大の発行ETPとなりました。13Fドキュメントは、世界の多くの主要なヘッジファンドが、ミレニアム、チューダー、D.E。わずか1年後、ビットコイン交換貿易製品(ETF)の資産規模は、米国のすべての物理的な金交換貿易製品の資産サイズからわずか19%(240億米ドル)です。

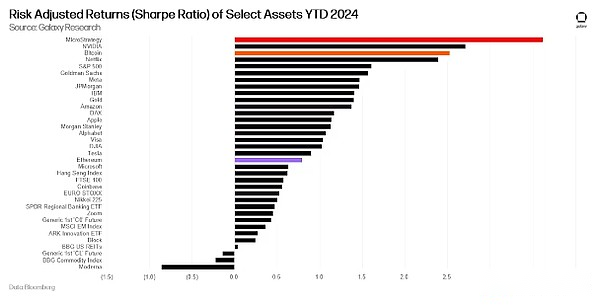

3。2025年までに、ビットコインは再びグローバル資産で最高のリスク調整された資産の1つになります。上記のAUM比較は、2024年の記録的な流入とビットコインの価格の上昇によるものです。実際、ビットコインは3番目にリスク調整された資産です。最高のシャープ比は、「ビットコインファイナンス会社」と呼ばれる会社であるMicroStrategyに属していることは注目に値します。

4.少なくとも1つのトップウェルスマネジメントプラットフォームは、2%以上のビットコイン構成の推奨事項を発表します。満期、内部教育、コンプライアンス要件などを含むさまざまな理由で、大規模な資産管理会社や資産管理会社は、投資アドバイスモデルポートフォリオにビットコインの割り当て推奨事項を公式に追加していません。これは2025年に変化し、米ドルのトラフィックと資産管理スケールがさらに増加します。

5. NASDAQ 100の5つのインデックス会社と5か国は、バランスシートまたはソブリンウェルスファンドにビットコインを追加したことを発表します。戦略的、ポートフォリオの多様化、または貿易和解の理由であれ、ビットコインはすべて、主要なビジネスとソブリンアロケーターのバランスシート上の場所を見つけ始めます。国民国家、特に非同盟国、大規模な主権資金を持つ国、さらには米国に敵対する国との間の競争は、鉱山の戦略の採用を促進するか、ビットコインを取得します。

6.ビットコイン開発者は、2025年に次の契約アップグレードについてコンセンサスに達します。2020年以来、ビットコインのコア開発者は、トランザクションプログラム性を安全に向上させることができる操作について議論してきました。2024年12月の時点で、トランザクションプログラマ性のために最もサポートされている2つの保留中の運用は、OP_CTV(BIP 119)とOP_CAT(BIP 347)です。ビットコインの誕生以来、ソフトフォークのコンセンサスに到達することは、次のソフトフォークアップグレードでOP_CTV、OP_CSFS、および/またはOP_CAT -GABEパーカーなど、時間がかかり、まれな偉業です。

7.市場価値により、上位20の公開されたビットコインマイナーの半分以上が、ハイパースケール企業、人工知能、または高性能コンピューティング会社またはそれらとのパートナーシップへの変革を発表します。AIコンピューティングに対する需要の高まりは、HPCインフラストラクチャの変化と構築、またはビットコイン鉱山とHPCインフラストラクチャの並置につながります。これにより、ハッシュレートの前年比の成長が制限され、2025年末までに1.1ゼタハシュに達します。

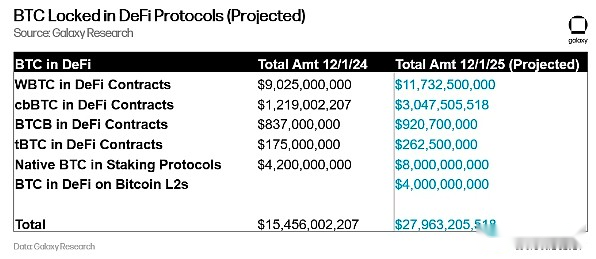

8。ビットコインdefi(これは、defiスマートコントラクトにロックされ、ステーキングプロトコルに預けられたBTCの総額と見なされます)は、2025年までにほぼ2倍になります。2024年12月の時点で、110億ドル以上のパッケージ化されたBTCがDefiスマート契約に閉じ込められています。ロックされたBTCの70%以上が貸付契約の担保として使用されていることは注目に値します。ビットコインの最大のステーキング契約であるバビロンとは、追加の預金に約42億ドルがあります。Bitcoin Defi市場は現在154億米ドルの価値があり、2025年までに複数の領域で大幅に拡大すると予想されています。これには、Ethereum L1/L2の既存のDefiプロトコル、ビットコインL2の新しいDefiプロトコル、Babylonなどのステーキ層が含まれます。現在の市場の倍増は、いくつかの重要な成長因子によって駆動される可能性があります。CBBTCの供給は前年比150%増加し、WBTC供給は30%増加し、バビロンのTVLは80億ドルに達し、新しいビットコインL2は40億ドルのDEFI TVLを達成しました。

イーサリアム

9。2025年までに、イーサリアムは5,500ドル以上で取引されます。defiおよびステーキングに対する規制抵抗の緩和は、2025年にイーサリアムを獲得するようになります。DefiとTradfiの新しいパートナーシップは、おそらく新しい規制サンドボックス環境で、最終的に従来の資本市場が公共のブロックチェーン、イーサリアム、およびそのエコシステムを真剣に試して、使用の最大のシェアを見ることができます。企業は、主にイーサリアムテクノロジーに基づいて、ますます独自のレイヤー2ネットワークを試します。パブリックブロックチェーンを利用するゲームでは、製品と市場の間に適合性があり、NFTトランザクションのボリュームは急激に回復します。

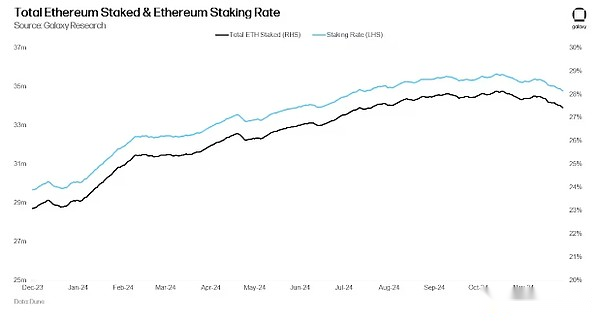

10。イーサリアムのステーキング率は50%を超えます。トランプ政権は、暗号産業に明確な規制と指導を提供する可能性があります。誓約の需要は来年も増加し続け、2025年末までにイーサリアムの流通供給の半分を超えている可能性があり、イーサリアム開発者はオンライン金融政策の変更をより真剣に検討するよう促します。さらに重要なことは、ステーキングの増加は、LidoやCoinbaseなどのイーサリアムステーキングプール、およびEigenlayerや共生などの協定を再開することで、より大きな需要と価値を促進することです。

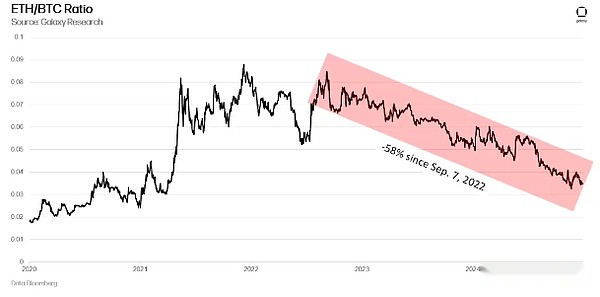

11. ETH/BTC比は、すべての暗号通貨の中で最も人気のある通貨ペアの1つです。、ETH/BTC比率は、2022年9月にイーサリアムの「合併」アップグレードが株式の証明に移行して以来、危険な下降傾向にありました。ただし、予想される規制シフトは、イーサリアムとそのアプリケーションレイヤー、特にDefiが世界で2番目に大きい価値ブロックチェーンネットワークに対する投資家の関心を再燃させるのに役立ちます。

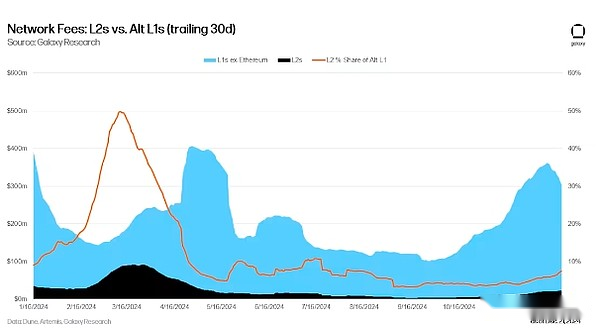

12。2025年までに、L2は全体としてALT L1よりも多くの経済的活動を生み出します。ALT L1費用の割合としてのL2費用(現在は中程度の1桁)は、年末までにALT L1の総費用の25%を超えます。L2は今年初めに拡張制限に近づき、取引手数料が頻繁に急増し、ガス制限とBLOB市場パラメーターの変更が必要になります。ただし、他の技術的なソリューション(RethクライアントやAltVMなどのAltVMSなど)は、トランザクションコストを利用可能なレベルに維持するための要約の効率が高いと提供します。

分散財務(defi)

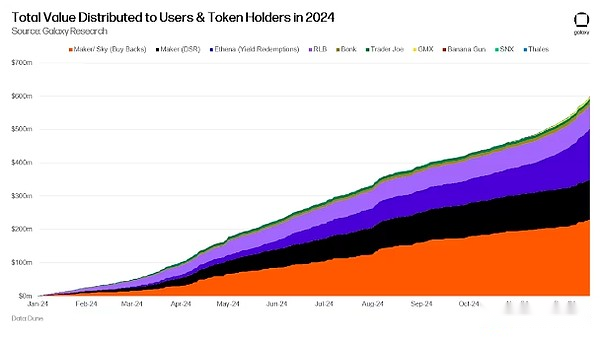

13。Defiは、オンチェーンアプリケーションがボールトファンドと収益分配を通じてユーザーとトークン保有者に少なくとも10億ドルを割り当てるため、「ボーナス時代」に入ります。Defi Regulationがより明確になると、オンチェーンアプリケーションの価値共有が拡大します。EthenaやAaveなどのアプリケーションは、ユーザーに価値を割り当てるためのインフラストラクチャである、料金切り替えを実装するための議論または採用された提案を開始しました。UniswapやLidoを含むこのようなメカニズムを以前に拒否した他のプロトコルは、規制の明確さと競争力のあるダイナミクスのために、彼らの立場を再考する可能性があります。緩い規制環境と鎖での活動の増加を組み合わせたことは、契約が以前に観察されたよりも高いレートで買戻しと直接的な収益分配を実施する可能性があることを示唆しています。

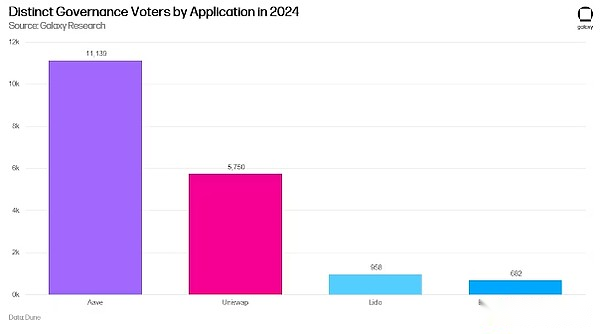

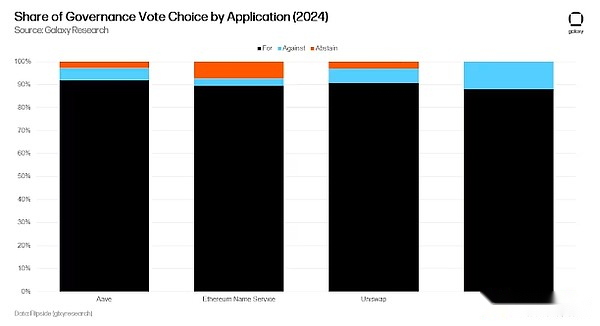

14.オンチェーンガバナンスは回復し、アプリケーションは将来のガバナンスモデルを試します。アクティブな有権者の総数は少なくとも20%増加します。オンチェーンガバナンスは、伝統的に2つの問題に直面してきました。1)参加の欠如と2)投票の多様性の欠如、およびほとんどの提案は圧倒的に渡されます。しかし、規制の緊張を緩和することは、チェーン投票の制限要因であり、Polymarketの最近の成功は、2025年に両方のポイントが改善することを示唆しています。2025年までに、アプリケーションは従来のガバナンスモデルから将来のガバナンスモデルに移行し始め、投票の多様性を改善し、規制上の追い風はガバナンスへの参加を促進します。

銀行とスタブコイン

15。米国通貨監督機関(OCC)は、さまざまな国の銀行がデジタル資産を拘留する方法を作成し、世界の4つの主要な監護銀行を指導してデジタル資産サービスを提供します。

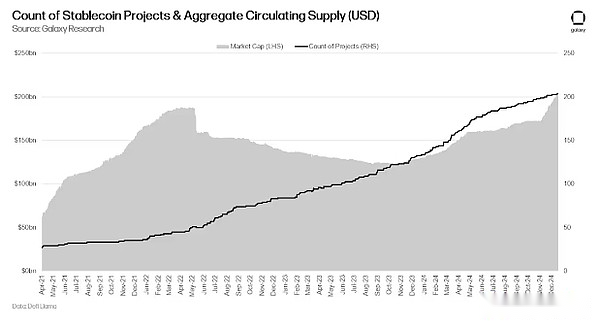

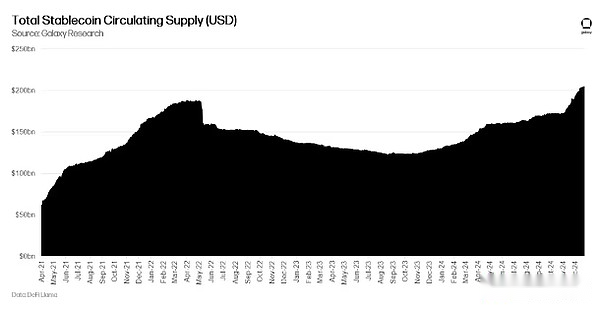

16。TRADFIパートナーは、少なくとも10個のStablecoinsの発売をサポートします。2021年から2024年にかけて、Stablecoinsは急速な成長を経験しており、プロジェクトの数は202に達し、従来の金融(TRADFI)に密接に関連するいくつかのプロジェクトを含む。発売されたスタブコインの数に加えて、そのトランザクションボリュームの成長は、ACH(約1%)やビザ(約7%)などの主要な支払いネットワークを超えています。2024年、Stablecoinsはますますグローバルな金融システムに統合されるようになります。たとえば、米国で認可されているFV銀行は現在、直接的なスタブコイン預金をサポートしていますが、3つの主要な日本の銀行はProject Paxをスイフトで協力して、より速く、より費用対効果の高い国境を越えた資本フローを達成しています。支払いプラットフォームは、Stablecoinインフラストラクチャも構築しています。たとえば、PayPalはSolanaブロックチェーンで独自のStablecoin Pyusdを立ち上げ、StripeはStablecoinsをネイティブにサポートするためにブリッジを取得しました。さらに、VaneckやBlackRockなどの資産管理会社は、Stablecoin Projectsと協力して、フィールドで足場を構築しています。先を見据えて、ますます明確な規制により、TRADFIの参加者は主要なトレンドを維持するためにスタブコインを事業に統合することが期待されていますが、先駆者は将来のビジネス開発のためのインフラストラクチャを構築することで利点を獲得する準備ができています。

17。2025年までに、スタブコインの総供給は4,000億米ドル以上に倍増します。Stablecoinsは、支払い、送金、和解に適した製品の市場をますます見つけています。既存のStablecoin発行者と従来の銀行、信託、預金機の規制監視の増加は、2025年のStablecoinの供給の爆発的な成長につながります。

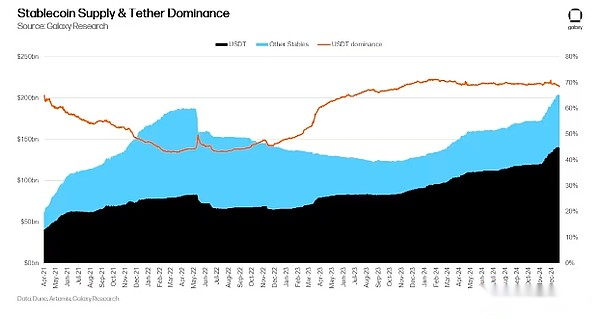

18.テザーの長期的な市場優位性は、BlackRockのBuidl、EthenaのUSDE、さらにはCoinbase/Circleが支払ったUSDCの報酬などの収益の代替案に挑戦し、50%を下回ります。TetherがUSDTの準備金の収益を内面化してポートフォリオ投資に資金を提供すると、Stablecoin発行者/プロトコルによるマーケティング支出が収益を提供すると、既存のユーザーがテザーから新しいユーザーに収益ソリューションにシフトします。USDCのユーザーのコインベース交換と財布のバランスに対する報酬は、Defiセクター全体の開発を促進する強力なリンクになり、Fintech企業が新しいビジネスモデルを達成するために統合される可能性があります。これに応じて、テザーはUSDT保有者への担保が保有する収益の渡しを開始し、デルタニュートラルスタブコインなどの新しい競争力のある収益製品を提供することさえあります。

投資とポリシー

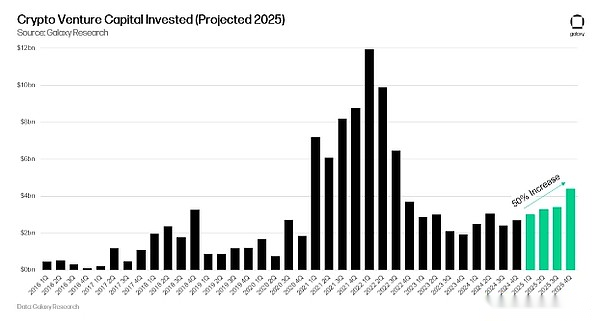

19.暗号通貨ベンチャーキャピタルへの総投資は1,500億米ドルを超え、前年比50%以上増加しています。金利の低下と暗号通貨規制の透明性の向上を考えると、ベンチャーキャピタル活動の急増は、アロケーターによるリスクのある活動への関心の高まりによって推進されます。Crypto Venture Capitalの資金調達は、歴史的に、より広範な暗号通貨市場の動向に遅れをとっており、今後4四半期にある程度の「追いつく」ことができます。

20。スタブコイン法は上院と下院の両方で可決され、2025年にトランプ大統領によって署名されます、しかし、市場構造の法律はそうではありません。米国のスタブコイン発行者の登録および監督システムの正式化によって正式化および確立された法律は、銀行、信託、預金機関の制限の予想緩和と相まって、年末までに超党派の支援で可決され、法律に署名されます。これにより、安定した養子縁組率が大幅に増加します。市場構造 – トークン発行者と取引所の登録、開示、監督要件の開発、またはSECとCFTCの既存のルールを調整してそれらを含めることはより複雑であり、2025年に完了し、採用され、署名されます。

21.米国政府は2025年にビットコインを購入しませんが、すでに保持しているビットコインを使用して在庫を作成します。拡張されたビットコインリザーブポリシーをレビューするために、部門と機関内でいくつかのアクションが取られます。

22。米国証券取引委員会は、最初のいわゆる「特別な目的証券ディーラー」プロメテウムを調査します。以前は未知の証券会社が突然現れ、SECの全体的な見解に沿って登場しました。ゲンスラー会長のデジタル資産証券の状況に対する認識は、特に未知の会社が最初の新しいカテゴリ証券取引業者ライセンスを受け取ったとき、2023年に注目を集めました。FINRAの記録によると、CEOは下院金融サービス委員会の共和党員によって議会で非難されました。共和党員は司法省とSECにプロメテウムの「中国との関係」を調査するよう呼びかけ、他の人は資金調達と報告における違反を指摘した。プロメテウムが調査されているかどうかに関係なく、特別な目的のブローカーディーラーライセンスは、2025年に廃止される可能性があります。

23. Dogecoinは最終的に1米ドルに達し、世界最大かつ最古のMeme Coinの市場価値は1,000億米ドルになります。ただし、Dogecoinの市場価値は、政府の効率性によって隠され、2025年のDogecoinの高い水市場価値を超える米国の財政予算を決定し、成功裏に実施します。