著者:Christine Kim、Galaxy:Baishui、Bitchain Vision

一般的な説明

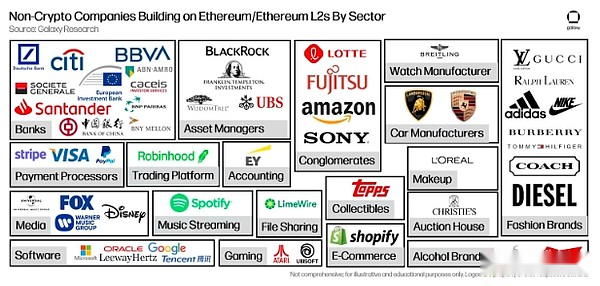

50人以上の非クリプト企業が、イーサリアムまたはイーサリアムL2に製品とサービスを構築しています。これらの企業には、ルイヴィトンやアディダスなどのファッションブランド、およびドイツ銀行やペイパルなどの金融機関が含まれます。これらの製品とサービスには、暗号通貨取引、監護、監査、コンプライアンスなどの一般的な市場インフラストラクチャに関連する製品とサービスは明らかに含まれていません。代わりに、それらは暗号化固有のインフラストラクチャと、NFT、RWA、Web3開発者ツール、L2などのユースケースに関連しています。暗号固有のインフラストラクチャとアプリケーションを確立した20の金融機関のうち、10は銀行であり、そのほとんどがイーサリアムでRWAを発行しています。このレポートは、イーサリアムを使用して従来の企業や機関の早期および主要なユースケースを強調することを目的としています。

序文

このレポートでは、暗号産業の主要セクターを3つのカテゴリに分けることができます。

-

一般的なインフラストラクチャ– 一般市場のインフラストラクチャ(つまり交換、市場メーカー、資産管理)や一般的なビジネスサポート(銀行、会計、コンサルティング、コンサルティング、コンサルティング、コンサルティング、コンサルティング、コンサルティング、コンサルティング、排他的ではない、暗号通貨とブロックチェーンに関連する製品とサービスを提供する企業コンプライアンス)。

-

暗号化された専用インフラストラクチャ– 暗号化のための排他的かつ排他的な製品とサービスを提供する企業。これには、たとえば、鉱業、ステーキング、および鎖のオラクルの構築に関与する企業が含まれます。これは、暗号環境とブロックチェーン環境でのみ有用なインフラストラクチャを担当します。

-

暗号化のユースケースとアプリケーション– ブロックチェーンで全部または一部を実行する消費者アプリケーションを構築している企業。たとえば、分散型交換は、サードパーティの仲介者に依存することなく、ブロックチェーンで暗号通貨トランザクションを自動的に実行します。

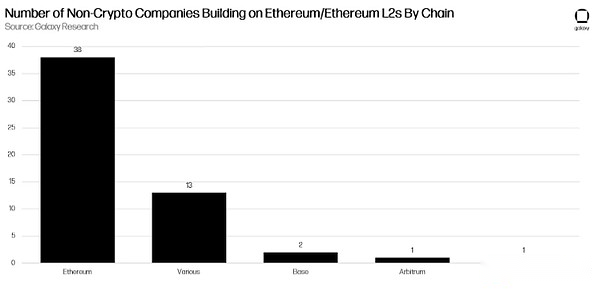

暗号通貨をサポートするために既存のアプリケーションとサービスのスイートを拡張するのではなく、従来の企業はさらに、ブロックチェーンによってのみ搭載できる新しい製品とサービスを革新しました。さらに、これらの企業の多く(少なくとも55)は、ポリゴン、arbitrum、ベースなどのイーサリアムやイーサリアムL2などの公共のブロックチェーンで革新しています。

これは、イーサリアムおよびイーサリアムL2に暗号固有のインフラストラクチャとアプリケーションを構築している、または構築している55の非クリプトネイティブ企業の市場マップです。

55社のうち、少なくとも23社がEthereumまたはEthereum L2でNFTを提供しています。

ほとんどの企業はイーサリアムに直接構築されていますが、少なくとも17の企業が複数の一般的なブロックチェーンとレイヤー2ロールアップにまたがっている、または構築しようとしています。

イーサリアムのRWA

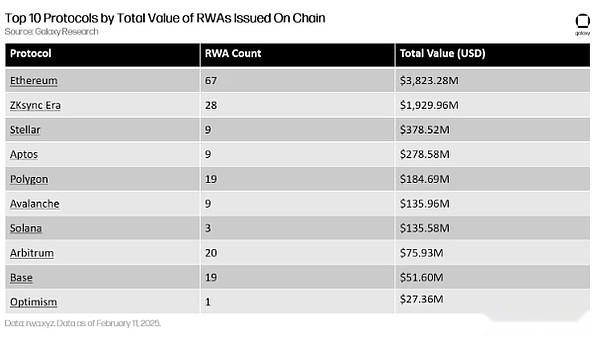

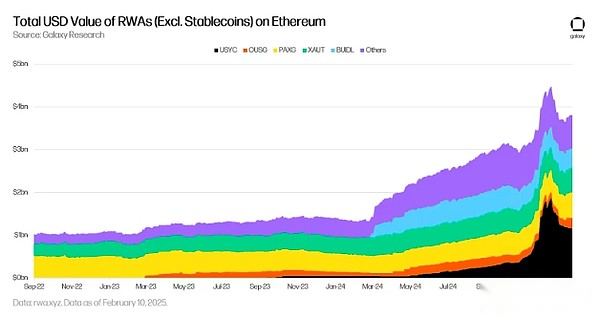

イーサリアムエコシステムで最も一般的なタイプの非クリプト企業の1つは金融機関です、銀行、資産管理会社、支払いプロセッサ、取引プラットフォーム、会計会社など。暗号固有のインフラストラクチャとアプリケーションを構築したことを特定した20の金融機関のうち、13はイーサリアムとイーサリアムL2でRWAを発行しました。オンチェーンで発行されたRWAの種類には、マネーマーケットファンド(フランクリンオンチェーン米国政府マネーファンドなど)が発行した政府債券と欧州投資銀行が含まれます。

Ethereumは、トークン化された資産を発行するための好ましいブロックチェーンであり、その合計RWA値は、次に人気のあるRWAブロックチェーンであるStellarのほぼ10倍です。ZKSYNCは、イーサリアム上に構築されたレイヤー-2の要約であり、RWAの数と合計値は、恒星よりも高いオンチェーンで発行されています。RWAを発行するためのトップ10のプロトコルのうち6つは、イーサリアムまたはイーサリアムL2です。

2025年2月11日の時点で、すべてのブロックチェーンで3番目に大きいトークン化されたファンドは、BlackRockのUSD Institution Digital Liquidity Fund(BUIDL)です。2024年3月に開始されたBuidlは、投資家に米ドルの収益を提供し、従来の金融市場と分散型金融市場の間の即時透明な和解と相互運用性の利点があります。「トークン化を通じて、従来の金融投資のリスクを暗号通貨のネイティブパッケージにさらします」とブラックロックのデジタル資産の責任者であるロバート・ミッチーニックは3月に述べています。

世界最大の資産管理会社であるBlackRockは、Tokenization Platform SecuritiesおよびUS Financial Services CompanyのBank of New York Mellonと提携して、Ethereumで初めてBuidlを立ち上げました。昨年3月以来、ブラックロックはイーサリアム以外の5つの他のプロトコルにファンドを拡大しました。そのうち3つはイーサリアムL2です。

イーサリアムだけで発行されたRWAの価値は、過去1年間で3倍になりました。RWA.xyzのデータによると、160を超えるRWAがイーサリアムで発行され、60,000のユニークなアクティブウォレットアドレスに保存されています。これらの数字には、stablecoinsは含まれていません。

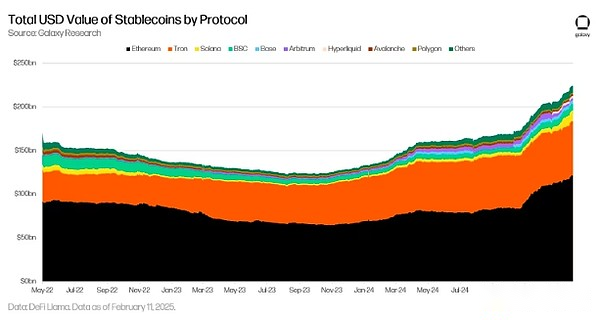

数は小さいですが、RWAとトークン化に特化した金融機関のサブセットも、独自のスタブコインを開発しています。支払いプロセッサであるPayPalは、2023年8月にイーサリアムで独自のドルで授与されたStablecoin Pyusdを最初に発売しました。それ以来、PayPalはPYUSDの分布範囲をソラナに拡大しました。トレーディングプラットフォームRobinhoodは、Galaxy Digital、Kraken、Nuvei、Anchorage、Bullish、Paxosなどの他の多くの暗号出身の機関と協力して、2024年11月に独自のDolar-Pegged Stablecoin USDGをEthereumで発売しました。

イーサリアムでのスタブコインの総供給は、過去1年間で70%増加しました。これらの安定性の担保ポートフォリオと設計タイプはさまざまですが、大多数は高品質の電流資産(HQLA)を担保として保持するUSDページツールです。2025年2月11日の時点で、イーサリアムは総合stablecoin市場の50%以上を占めています。

Galaxyの研究データが示しています2025年までに、スタブコインの総供給は4,000億ドル以上に倍増します。今年、従来の金融パートナーに裏付けられた新しいStablecoinの立ち上げを加速するための1つの触媒は、2024年に10億ドルのStablecoin支払いプラットフォームであるStripeのBridgeの買収です。買収に関して、Stripe CEOのPatrick Collison氏は次のように述べています。「Stablecoinsは、金融サービスの室温超伝導体です。Stablecoinsのおかげで、グローバル企業は今後数年間で速度、カバレッジ、コストの大幅な改善の恩恵を受けるでしょう。」

米国では、RWAとStablecoinsを採用するもう1つの触媒は、規制環境です。証券取引委員会(SEC)コミッショナーのヘスター・パースは、2025年2月4日火曜日に声明を発表しました。収益化は、伝統的な金融の近代化を実現します。「ワーキンググループは、暗号通貨の清算機関と移転機関のルールを研究することも計画しています。 。

RWAとStablecoinsは、従来の金融機関の間で製品市場に迅速に適合しているという暗号通貨ネイティブユースケースです。地方分権が最も高いユニバーサルブロックチェーン、暗号通貨ネイティブユーザーの最も広いカバレッジ、および最長のネットワークアップタイムとして、Ethereumは、多くの機関が財務中心の暗号通貨サービスと製品をインキュベートおよび発売するために使用するポータルです。

スケーラブルなブロックチェーンインフラストラクチャ

Ethereumは、多くの金融機関や非クリプト企業のポータルであり、暗号通貨とブロックチェーンテクノロジーを活用するためのポータルですが、ブロックチェーンの新しいユースケースが拡大できるプロトコルではありません。Solanaなどのブロックチェーンと比較して、Ethereumのパフォーマンスが低く、ブロックの生産時間が遅く、取引料が高くなります。Ethereum Protocol Developersは、ネットワークの回復力とセキュリティ(ネットワーク分散化の副産物)を犠牲にするのではなく、イーサリアムをレイヤー2集約の中心にすることに取り組んでいます。ブロックチェーンインフラストラクチャは、数百万人の新しいユーザーにイーサリアムのセキュリティと規模を継承する可能性があります。

非クリプト企業がイーサリアムで暗号化のユースケース(トークン化など)を推進しているだけでなく、これらのユースケースをサポートするために必要なインフラストラクチャにも投資しており、観客を暗号化のユーザーよりも広くしています。ドイツ最大の銀行であるドイツ銀行は、ZKSYNC集約を設定してイーサリアムの新しい集約を開発するチームであるMatter Labsと協力しています。コードネームProject Dama 2、ロールアップは、世界中のシンガポール通貨当局(MAS)および世界中の24の他の金融機関が率いる幅広いイニシアチブの一部であり、グローバルファイナンスの公共ブロックチェーンのユースケースを探求することを目指しています。

Deutsche Bank L2の主な動機は、規制されたプラットフォームや金融サービスと相互運用可能なスケーラブルで監査可能な、透明性、相互運用可能なブロックチェーンインフラストラクチャを作成することです。「チェーンの構築を検討している組織は、zksyncを妥協せずにWeb3を構築する能力を獲得しました。 Zksyncの共同発明者、ドイツ銀行L2の動機について話しているとき。

Deutsche Bankなどの金融機関は、イーサリアムの地域規制にも適合し、カスタマイズして準拠することができるスケーラブルなブロックチェーンインフラストラクチャを開発しています。ただし、スケーラブルでカスタマイズ可能なブロックチェーンインフラストラクチャの魅力は、財務上のユースケースに限定されません。

日本のコングロマリットソニーは最近、EthereumのOPテクノロジースタックを使用して独自のロールアップを開始しました。独自のユニバーサルロールアップを作成および運用する彼らの動機は、ゲーム、ファイナンス、エンターテイメントアプリケーションのより広いエコシステムをサポートすることです。SonyのL2 Soneiumについて、Sony Blockchain Solutions Labの議長であるJun Watanabe氏は次のように述べています。感情に満ちており、さまざまなビジネスを実施しています。」

Soneiumの発売以来、プロトコルは、ソニーがオンチェーン活動の監視、特にトークン転送とブラックリストアドレスの制限につながったMemeCoinの発売により、強い反対に直面しています。この事件は、イーサリアムなどのライセンスのないインフラストラクチャに基づいて構築されるロールアップにビジネスがどれだけのコントロールビジネスを行うべきかについて疑問を投げかけていますが、世界最大のコングロマリットの統一性がこれらの質問に対する答えを見つけることも強調しています。Sonyは、Soneiumを発売し、Ethereumブロックスペースとその上に構築されたスケーラブルなブロックチェーンインフラストラクチャを完全に示しているEthereiumの要約を開始することにより、新しいデジタルエクスペリエンスとアプリケーションに投資しています。

Ethereum L2でゲームをプレイします

NFTは、主にルイヴィトンやコーチなどの高級ファッションブランド、およびポルシェやランボルギーニなどの高級自動車メーカーにとって、伝統的な企業にとって主要なユースケースです。これらの企業が発行したNFTのほとんどは、NFTの流行のピークであった2021年から2023年の間にキャストされました。過去数年間のNFT予備価格の低下を考えると、多くの企業は2025年にイーサリアムおよびイーサリアムL2に関するNFTを積極的に公開していません。

2025年にイーサリアムでNFTをまだ積極的に公開しているいくつかの企業は、ゲーム開発のコンテキストでそうし、ほぼ完全にイーサリアムではなくイーサリアムL2にあります。

2024年7月、ビデオゲームの巨人であるAtariは、Coinbaseが運営するEthereumの楽観的要約ベースの上に2つの古典的なアーケードゲーム「小惑星」と「ブレイクアウト」を展開しました。2024年8月末までに、ゲーマーはベースで報酬を獲得し、排他的なAtari NFTSをキャストし、物理的な商品を引き換えることができます。Atariがオンチェーンゲーム業界に参入してから数か月後、2024年10月にLamborghiniはWeb3ゲーム会社Animocaブランドとのパートナーシップを発表し、Fastforworldというデジタルコレクタブルプラットフォームを立ち上げました。

FastForWorldを使用すると、ゲーマーは、トルクドリフト2、REVVレーシング、Motorverse Hub、FastForworldの独自の体験を含む、Animocaブランドが開発したさまざまなゲームでLamborghini車を購入、販売、運転できます。このコラボレーションは、プレスリリースで「ゲーム内のブロックチェーンに基づいた象徴的な車両のランボルギーニの最初の相互運用性」として説明されていました。

後に、Fastforworldのゲーム内資産が基地で鋳造されることが明らかになりました。2024年11月7日に発売されたプラットフォームの最初のバージョンは、まだアクティブな開発中であり、2025年にFastForWorldプラットフォームへの追加の拡張機能を発表する予定です。

最近、2025年1月7日に、韓国の5つの最大のコングロマリットの1つであるLotte Groupは、Arbitrum FoundationおよびOffchain Labsとのより深いパートナーシップを発表し、Ethereum Summary ArbitrumのLotteのメタ宇宙ゲームプラットフォーム「Caliverse」を構築しました。すでにオンラインカリバースを使用すると、ユーザーはプラットフォームで買い物をしたり、仮想コンサートに参加したり、ゲームをプレイしたりできます。「最も信頼できるブロックチェーン任意とともに、Rakuten Caliverseとともにブロックチェーンの世界で最初の一歩を踏み出すことができてうれしいです。Rakutenの成功した歴史を小売業で4,000万人以上の人々とサービスに提供することを活用します」 Arbitrumとの彼のコラボレーションについて言った。米国ラスベガスで開催された2025年のコンシューマエレクトロニクスショー(CES)で、カリバースチームは2025年上半期にプラットフォームで仮想現実と3Dムービー機能を立ち上げる計画を発表しました。

最も注目すべきは、Atari、Lamborghini、Rakutenのcalなどの非クリプトナティブ企業が、大規模なオンチェーンゲームアプリケーションのコンテキストで開発されたNFTを投資および開発し続けています。ブロックチェーンベースのゲームでは、頻繁にオンチェーン上のトランザクションが必要になる場合があります。これは、高価な手数料やネットワークの輻輳につながる可能性があります。このため、これらの企業はEthereum L2でゲームを構築して、Ethereumの集約中心のアーキテクチャのスケーリングメリットを活用しています。

Offchain Labsの共同設立者兼CEOであるSteven Goldfeder氏は、次のように述べています。

結論は

NFTとRWAは、非クリプトネイティブ企業や機関の間でイーサリアムの主要なユースケースです。Ethereum EcosystemでNFTSを発行している企業の中で、2025年に最もアクティブな企業は、Ethereum L2に基づいて構築されたチェーンゲームアプリケーションでNFTを発行しています。これは、L2のスケーラビリティの利点が、主要な小売ブランドや企業間のゲームなど、頻繁に鎖で操縦する必要がある暗号化とネイティブのユースケースをサポートするのにどのように役立つかを強調しています。Ethereumは、ロールアップでインフラストラクチャを拡大するよう努めていますまた、従来の金融や他の業界のテクノロジーの早期採用者が、これらのユースケースのカスタマイズ可能で準拠したインフラストラクチャを作成することにより、暗号化されていないユースケースをリードする機会を提供します。やっと、Ethereumは、従来の金融会社がRWAとStablecoinsを発行するための好ましいブロックチェーンのままです。2024年に確立された主要なパートナーシップと買収は、2025年にStablecoinの採用の新たな進歩を遂げると予想されています。